Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d'Axel Botte :

- Revue de la semaine – Marchés financiers, une Fed difficile à lire ;

- Thème – Une nouvelle cible de taux pour la Fed ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : 15-ème plan quinquennal de la Chine : un recalibrage stratégique et vital

- Le 15-ème plan quinquennal 2026-2030 est un recalibrage stratégique pour atteindre l’objectif de modernisation socialiste en 2035 ;

- La priorité de ce nouveau plan est l’autonomie technologique : la Chine ambitionne de devenir Leader de l’IA grâce à son potentiel d’innovation ;

- Le rôle de la consommation domestique évolue vers une autonomie structurelle afin de permettre la stabilisation de l’économie en cas de chocs externes ;

- « L’ouverture institutionnelle » va au-delà des accords de libre-échange, car Pékin cherche à promouvoir ses règles et ses standards réglementaires en matière environnementale, technologique et commerciale ;

- Le monde et les entreprises étrangères devront s’adapter rapidement et adopter les nouveaux standards chinois. C’est le nouveau prix à payer pour avoir accès à son vaste marché intérieur.

L’autosuffisance technologique au sommet de l’innovation

Deux dates importantes pour la Chine : objectif de modernisation socialiste d’ici 2035 et devenir la première puissance mondiale en 2049.

Deux dates sont importantes pour la Chine : l’objectif de modernisation socialiste d’ici 2035 et devenir la première puissance mondiale en 2049, date de son 100e anniversaire. Ses deux objectifs de long terme renforcent l’importance de ses plans quinquennaux. Ce 15-ème plan est donc crucial pour ne pas rendre caduques les efforts réalisés jusqu’à présent.

Le premier grand objectif de ce nouveau plan est l’autosuffisance technologique, cruciale pour le développement économique de la Chine dans un contexte de concurrence accrue et de fortes tensions géopolitiques.

A l’inverse des précédents plans quinquennaux qui avaient une approche généraliste sur l’innovation technologique, le 15-éme plan adopte une approche très focalisée sur les « Nouvelles Forces Productives de Qualité » (NFPQ), pierre angulaire de ce nouveau plan. Les NFPQ marquent une rupture entre l’ancien modèle de croissance basé sur l’immobilier vers une croissance tirée par l’innovation technologique, notamment l’intelligence artificielle (IA).

Information quantique, science du cerveau et biologie synthétique, la Chine veut se placer au sommet de l’innovation technologique.

La Chine a montré son potentiel d’innovation en s’imposant dans le domaine des véhicules électriques, des batteries au lithium et dans l’industrie des panneaux photovoltaïques.

Récemment des startups dans le domaine de technologie de pointe telle que DeepSeek a attiré l’attention dans le monde entier mettant en évidence les progrès technologiques de la Chine. Il ne s’agit donc plus d’une simple mise à niveau technologique mais d’être un leader mondial dans l’IA et plus seulement un consommateur stratégique.

Les secteurs des NFPQ sont clairement identifiés dans ce nouveau plan : information quantique, science du cerveau et biologie synthétique dans lesquels la Chine veut devenir un acteur majeur et incontournable. L’accent est également porté sur le développement scientifique du pays, notamment la formation afin de pérenniser l’avance technologique.

La sécurité est un prérequis pour être Leader dans l’IA étant donné l’intensification des tensions géopolitiques. La Chine doit sécuriser son cadre technologique en prenant en compte ces risques. Cela implique que les entreprises étrangères pourraient être contraintes de se localiser en Chine pour des raisons de sécurité nationale si elles souhaitent continuer leurs activités dans le pays.

La consommation va gagner en autonomie structurelle

La consommation est cruciale pour stabiliser l’économie contre les chocs extérieurs et dans un contexte de guerre commerciale avec les Etats-Unis.

La consommation chinoise n’est plus un stimulus cyclique mais doit gagner en autonomie structurelle.

La consommation en Chine représente 39,6 % du PIB en 2024, ce qui est faible par rapport aux Etats-Unis (69%), le Japon (55.5%) et l’Union Européenne (51,6%). La faiblesse de la consommation chinoise est liée en grande partie à l’épargne forcée reflétant le manque de protection sociale.

En effet, le revenu disponible avant impôts des ménages chinois représente 62% du PIB, aligné avec celui de la Corée du Sud, mais légèrement inférieur à celui du Japon (65%). Le revenu disponible après impôts et transferts reste également élevé à 61% . Cependant, le revenu disponible incluant les transferts sociaux des ménages chinois représente 67% du PIB contre 78% du PIB pour le Japon et plus de 80% pour les Etats-Unis. Cela implique donc des réformes structurelles importantes notamment l’augmentation des revenus et l’amélioration des services.

Le 15-ème plan quinquennal a pour objectif d’augmenter sa part dans le PIB sur les cinq prochaines années mais en transformant également son rôle dans l’économie. La consommation ne doit plus être un stimulus cyclique mais doit gagner en autonomie structurelle.

Le plan prévoit de massifs investissements dans les secteurs de la santé, l’éducation et l’accès à la propriété afin de réduire les inégalités de revenus.

L’ouverture institutionnelle : promouvoir ses normes réglementaires

Le 15-ème plan a clairement souligné la nécessité d’élargir et d’améliorer l’ouverture institutionnelle, une étape majeure pour répondre aux tensions autour des relations internationales et à la guerre commerciale mondiale. C’est également l’un de ses principaux moteurs du développement de « haute qualité ».

« L’ouverture institutionnelle » signifie que la Chine va promouvoir ses normes réglementaires afin de bénéficier d’un nouvel avantage concurrentiel.

L’ouverture institutionnelle implique non seulement de se comparer aux normes économiques et commerciales internationales de haut niveau, mais aussi de conserver et valoriser ses propres atouts institutionnels.

A travers ses nombreuses participations dans les institutions comme le Partenariat économique global régional et en cherchant à adhérer activement à l’accord de partenariat pour l’économie numérique (accord qui vise à établir des règles commerciales numériques et des collaborations sur l’économie numérique), la Chine montre son intérêt à participer à la formation d’un nouvel ordre international de gouvernance économique mondiale.

L’objectif pour la Chine est de promouvoir l’alignement des règles et des normes nationales dans des domaines clés avec des normes internationales, créant ainsi un nouvel avantage concurrentiel pour une économie d’un niveau supérieur. Cela devrait s’accompagner de profondes réformes notamment dans la clarification des frontières entre le marché et le gouvernement.

L’alignement institutionnel aux nouvelles normes chinoises sera probablement le nouveau prix à payer pour les entreprises étrangères.

Conclusion

La Chine entre dans une transition cruciale pour son développement économique. Le 15-ème plan quinquennal est un recalibrage stratégique pour s’adapter à un monde imprévisible menaçant ses objectifs de long terme. Ainsi, la priorité est l’autonomie technologique où la Chine ambitionne de devenir leader de l’IA grâce à son potentiel d’innovation. Les politiques centrées sur les ménages doivent permettre une autonomie structurelle de la consommation domestique afin de permettre la stabilisation de l’économie en cas de chocs externes. Enfin, malgré la quête d’autonomie et son recentrage économique, la Chine continue activement sa politique « d’ouverture institutionnelle ». Ce concept va au-delà des accords de libre-échange, car Pékin cherche à promouvoir ses règles et ses standards en matière environnementale, économiques et commerciales. Le monde et les entreprises devront donc s’adapter en adoptant les normes chinoises en matière environnementales, technologiques et commerciales. C’est le nouveau prix à payer pour avoir accès à son vaste marché intérieur.

Zouhoure Bousbih

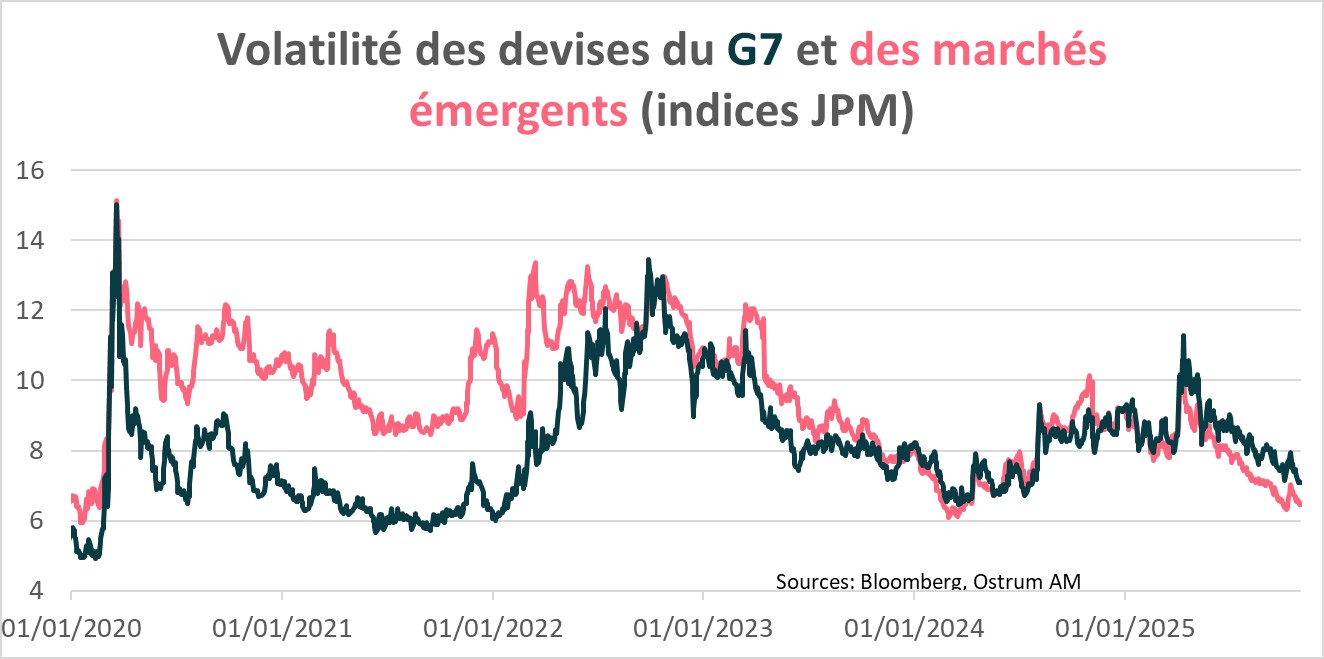

Le graphique de la semaine

La volatilité des devises des pays émergents est plus faible que celle des pays développés, reflétant la maturité des marchés émergents.

Malgré la forte incertitude liée à la politique commerciale américaine, les devises des pays émergents ont bien résisté cette année.

Le renforcement de leurs cadres monétaire et budgétaire ainsi qu’ un environnement de faiblesse du dollar ont bénéficié aux devises, notamment à leur dette souveraine.

La faible volatilité des devises réduit également le risque de crise des balances de paiements contribuant ainsi à l’amélioration du profil crédit de la dette souveraine externe dont le spread EMBIGD a atteint un nouveau plus bas à 261 pdb.

La perspective de baisses de taux de la Fed devrait soutenir la dette souveraine des pays émergents.

Le chiffre de la semaine

5 000

Nvidia devient la première entreprise dans l’histoire américaine à atteindre une capitalisation boursière de 5000 milliards de dollars.

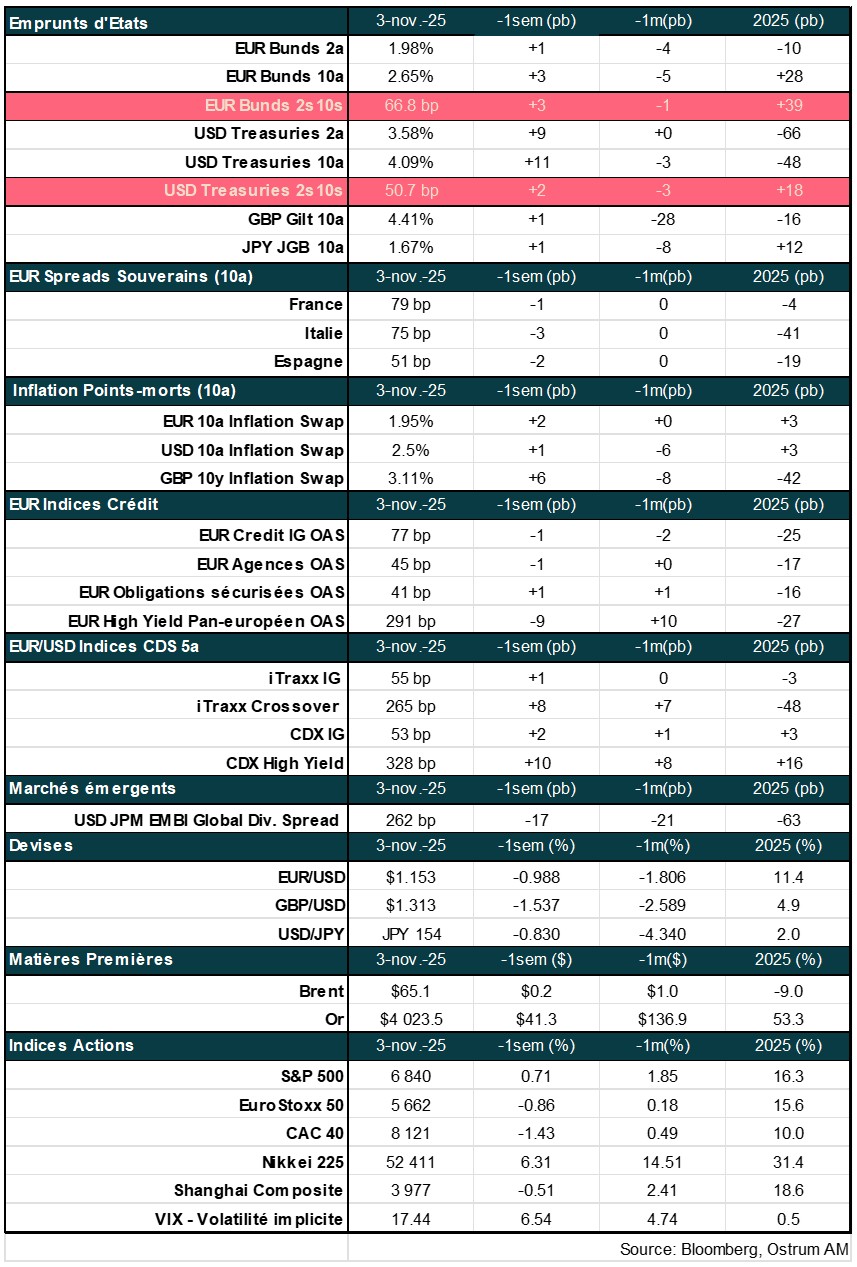

La revue des marchés :

- L’excellente saison des résultats continue de porter les indices boursiers américains ;

- La Fed ne tolère pas un taux d’intérêt à 10 ans sous les 4% (alors que l’inflation est à 3%) ;

- La BCE est de plus en plus à l’aise avec le statu quo à cause de la résilience de la croissance ;

- Les accords commerciaux ont soutenu les bourses asiatiques.

Renaissance européenne

Divergences grandissantes au sein de la Fed, la BCE est à la « bonne place » et trêve commerciale.

Cela devait être un FOMC très ordinaire en raison de la rareté des publications économiques liée au shutdown qui est en phase de dépasser le record de 35 jours atteint lors de la première mandature de Trump. Cependant, J. Powell n’a vraisemblablement pas toléré que le taux d’intérêt à 10 ans américain reste sous les 4% alors que l’inflation est à 3% pour le mois d’octobre. Après avoir annoncé une baisse de 25 pdb de ses taux fed fund à (3,75%-4%) ainsi que l’arrêt du QT au 1 er décembre, le gouverneur de la Fed a indiqué lors de la conférence de presse que la baisse de taux de décembre était loin d’être acquise suggérant des divergences grandissantes au sein de la Réserve fédérale. Le « sell-off » a été significatif sur le marché des Treasuries avec une hausse de 12 pdb du taux d’intérêt à 10 ans américain à 4,1% liée à la hausse du taux réel (+10 pdb). La vente de 30 milliards de dollars d’obligations par META afin de financer les infrastructures de son IA a également fait grimper les rendements obligataires souverains américains. Le spread de l’IG s’est légèrement écarté de 2 pdb à 78 pdb.

Les indices boursiers américains continuent d’être portés par l’excellente saison des résultats, notamment par ceux du secteur de la technologie malgré une nervosité toujours palpable autour des investissements de l’IA. Nvidia devient la première entreprise américaine à atteindre une capitalisation boursière de 5000 milliards de dollars, soit plus que le PIB français et deux fois la capitalisation du CAC 40.

En zone Euro, la BCE a maintenu ses trois principaux taux d’intérêt inchangés pour le troisième mois consécutif à resp. 2%, 2,15% et 2,4%. Ses commentaires suggèrent qu’elle est de plus en plus à l’aise avec l’orientation actuelle de sa politique monétaire. L’inflation à 2,1% pour le mois d’octobre convergeant vers sa cible, la résilience surprise du PIB du T3 à 0,2 % GT contre 0,1% GT au T2 ainsi que les progrès dans les négociations commerciales avec l’administration américaine, la conforte dans sa décision. C. Lagarde a indiqué que la BCE était « à la bonne place » mais celle-ci n’était pas figée, suggérant que la banque centrale était prête à agir si les perspectives se détérioraient. Le rebond surpris de la croissance du PIB français au T3 à 0,5 % GT, lié aux exportations nettes (aéronautique) a permis de réduire les craintes budgétaires et a resserré le spread OAT-Bund à 77 pdb.

Malgré les bonnes nouvelles côté croissance, les indices boursiers européens ont terminé la semaine en baisse à l’image du DAX (-1.44%) et du CAC 40 (-1.43%), à cause de l’appréciation de l’euro contre le dollar qui pénalise les résultats des entreprises européennes.

Sur le marché des changes, le dollar s’est raffermi à l’image de l’indice ICE dollar qui a progressé de près de 1 % sur la semaine mais reflétant la faiblesse du yen qui a soutenu le Nikkei (6.31%). L’accélération de l’inflation sous-jacente à Tokyo en octobre à 2,8% souligne les pressions inflationnistes existantes. Cependant, la BOJ n’est pas encline à relever ses taux à cause de l’incertitude tarifaire. Le Japon et la Corée du Sud ont obtenu des tarifs douaniers de 15% en contrepartie d’importants investissements aux Etats-Unis d’un montant resp. de 500 et 350 milliards de dollars. L’administration américaine a réduit les tarifs destinés à la Chine liés au fentanyl à 10% en échange de la reprise des importations chinoises de soja et le report à 1 an du contrôle des licences de terres rares. Il s’agit d’une trêve commerciale d’un an mais pas d’une paix d’armes.

Zouhoure Bousbih

Marchés financiers