Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d'Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, l’emploi américain en trompe l’œil ;

- Thème – Isabel Schnabel précise l’évolution à venir du bilan de la BCE.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Isabel Schnabel précise l’évolution à venir du bilan de la BCE

- Isabel Schnabel a apporté des informations complémentaires par rapport au nouveau cadre opérationnel de la BCE présenté en mars 2024 ;

- En qualifiant la réduction graduelle du bilan de la BCE, au travers du non-réinvestissement des tombées dans le cadre de l’APP et du PEPP, de « normalisation quantitative » et non de resserrement quantitatif, Isabel Schnabel met la barre très haute pour un changement de rythme. Cette normalisation du bilan « est encore loin d’être achevée » ;

- La BCE attend avant toute chose une hausse durable et généralisée de la demande de liquidités des banques auprès de la banque centrale au travers des opérations principales de refinancement à court terme ;

- Ce n’est qu’après qu’elle lancera des opérations structurelles pour faire face à la demande de liquidités plus importante des banques pour des raisons réglementaires et des motifs de précaution ;

- Les opérations structurelles de refinancement à long terme seront lancées dans un premier temps…

- … suivies d’un portefeuille structurel d’actifs dont la maturité sera courte afin de pas interférer avec l’orientation de la politique monétaire, de permettre à la BCE d’acheter des obligations de long terme si nécessaire et pour limiter l’exposition de l’actif de la BCE au risque de taux. Cela plaide pour une pentification de la courbe des taux.

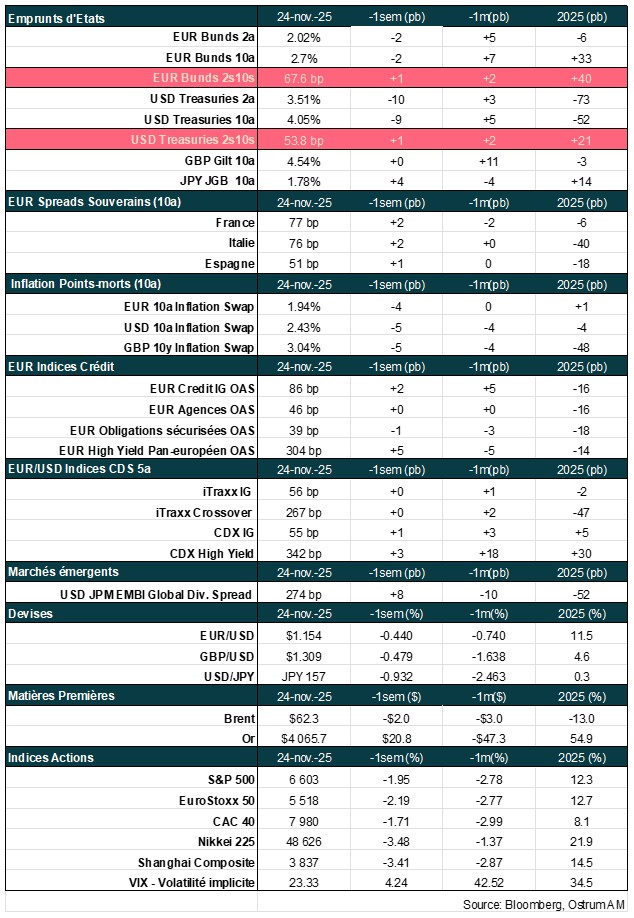

« Normalisation quantitative » du bilan de la BCE

Le bilan de la BCE a évolué à partir de 2008 en fonction des différents chocs qui ont affectés la zone euro et des politiques non conventionnelles adoptées pour y faire face.

Depuis la grande crise financière mondiale de 2008, la taille du bilan de la BCE a très fortement augmenté tout comme celui des autres banques centrales comme la Fed, la BoE ou la BoJ. Compte tenu du fait que les taux directeurs avaient atteint de bas niveaux, les marges de baisses supplémentaires de taux étaient très limitées voire inexistantes lorsque les taux sont devenus nuls, voire négatifs. C’est la raison pour laquelle les banques centrales ont eu recours à des politiques monétaires dites « non conventionnelles » en achetant massivement des obligations souveraines et privées (politique quantitative) et en répondant de manière illimitée aux demandes de refinancement des banques. Par le biais de ces instruments, les banques centrales ont pu peser sur l’ensemble de la courbe des taux ce qui a permis d’assouplir les conditions de financement des ménages et des entreprises, condition nécessaire (mais pas suffisante) pour accroître la demande de prêts, favoriser une reprise de la demande interne pour parvenir à l’objectif d’inflation suivi par les banques centrales (et de plein emploi pour la Fed).

Les vastes opérations de refinancement à long terme ciblées et les achats massifs d’obligations souveraines ont permis de rendre la politique monétaire encore plus accommodante.

La taille du bilan de la BCE a ainsi progressé de manière soutenue de 2007 à 2014, avant d’augmenter significativement de 2015 à 2019, à la suite des achats d’obligations destinées à lutter contre le risque de déflation dans le cadre du programme d’achats d’actifs financiers (APP en anglais). Puis la hausse du bilan de la BCE s’est nettement accentuée entre mars 2020 et juin 2022 avec les mesures d’urgence pour faire face aux conséquences de la crise du Covid-19. La BCE a lancé son programme d’achats d’urgence face à la pandémie (PEPP) et mis en place des opérations de refinancement à long terme ciblées (TLTRO 3) destinées à inciter les banques commerciales à prêter aux ménages et aux entreprises en leur offrant des conditions de refinancement très avantageuses. Les TLTRO 1 et TLTRO 2 ont été lancées en 2014 et 2016. De la sorte, entre mars 2020 et juin 2022, le bilan de la BCE a été pratiquement multiplié par 2 (+ 4 130 Mds d’euros) pour atteindre un pic de 8 835 Mds d’euros.

Après une courte phase de stabilisation, la taille du bilan de la BCE a commencé à diminuer à partir de novembre 2022 pour revenir aujourd’hui à 6 160 Mds d’euros, soit une baisse de 2 675 Mds d’euros. Les banques commerciales ont remboursé les opérations de refinancement à long terme ciblées et les remboursements des obligations arrivant à échéance, détenues par la BCE dans le cadre de l’APP puis du PEPP, ne sont plus réinvestis.

La BCE n’est pas prête de modifier sa politique en matière de bilan

La réduction graduelle du bilan de la BCE au travers du non-réinvestissement des tombées est qualifiée de « normalisation quantitative » par Isabel Schnabel, minimisant son impact sur les conditions financières.

Dans son discours, Isabel Schnabel indique que le resserrement quantitatif (« QT » pour quantitative tightening en anglais) n’est pas le terme approprié pour qualifier la réduction graduelle du bilan de la BCE au travers du non-réinvestissement des tombées. Elle préfère le terme « normalisation quantitative » (« quantitative normalisation - QN » en anglais) étant donné que le taux 10 ans moyen pondéré en zone euro est estimé aujourd’hui encore 60 points de base en-dessous du niveau qui aurait prévalu en l’absence d’achats d’actifs financiers de la BCE (assouplissement quantitatif (QE) à partir de 2015). Ce « QN » est ainsi destiné à enlever le stimulus monétaire résiduel qui est encore dans le système.

Isabel Schnabel a également réitéré la vue selon laquelle la réduction passive du bilan via le non-réinvestissement des tombées (QN) « se déroule sans heurts, avec des positions de liquidité solides des banques et une abondance de liquidités excédentaires » tout en précisant que « la normalisation du bilan était encore loin d’être achevée ». Ces éléments ne plaident pas pour une modification à venir du rythme de réduction du bilan de la BCE, comme a pu le faire la Fed récemment, avant d’y mettre un terme le 1er décembre prochain.

Cette normalisation graduelle « est encore loin d’être achevée ».

Si la réduction du bilan de la BCE va se poursuivre graduellement de manière passive, Isabel Schnabel donne des précisions sur son évolution à venir et une séquence pour les prochaines étapes.

La taille du bilan dépendra de la demande de liquidités des banques

La taille du bilan et sa composition dépendront davantage de la demande de liquidités des banques.

Conformément au nouveau cadre opérationnel présenté en mars 2024, au fur et à mesure de la réduction passive des actifs financiers détenus par la BCE, la taille du bilan dépendra davantage de la demande de liquidités des banques. Les prêts garantis aux banques deviendront ainsi progressivement le principal actif au bilan de la BCE comme par le passé, avant la mise en œuvre de la politique monétaire non conventionnelle.

Les excédents de liquidités restent aujourd’hui encore très importants

Les excédents de liquidités, quoiqu’en nette réduction, restent encore très élevés : 2 500 Mds d’euros.

En temps normal, la taille du bilan de la BCE est déterminée par la base monétaire qui se trouve au passif. Elle comprend les billets en circulation et les réserves de banque centrale que les banques commerciales utilisent pour régler les paiements interbancaires. Les rachats massifs d’obligations de la BCE auprès des banques commerciales ainsi que les opérations de prêts à long terme ciblées ont eu pour conséquence d’inonder le marché en liquidités et d’augmenter les réserves excédentaires des banques. Ce sont les réserves que les banques commerciales placent auprès de la BCE, au-delà des réserves obligatoires. Avec la réduction du bilan, ces réserves excédentaires diminuent mais restent encore très élevées. Elles sont aujourd’hui de 2 500 Mds d’euros, à comparer à 4 750 Mds d’euros en novembre 2022 et 1 700 Mds d’euros en mars 2020.

Au fur et à mesure de la poursuite de la réduction du bilan au travers du non-réinvestissement des tombées, les excédents de liquidités vont continuer de diminuer jusqu’à un certain point.

La taille du bilan de la BCE ne peut pas revenir au niveau d’avant. Le montant de monnaie en circulation était d’environ 630 Mds d’euros en 2006, il est de 1 600 Mds d’euros aujourd’hui en raison de la hausse de la demande de billets. Le montant de réserves en excès ne peut pas revenir au niveau qui prévalait avant l’adoption de politiques non conventionnelles, elles étaient quasiment inexistantes. Aujourd’hui, les banques souhaitent davantage détenir des liquidités pour des raisons réglementaires, mais aussi afin de se constituer un matelas de réserves de précaution, notamment pour faire face aux changements technologiques avec l’apparition des paiements instantanés et des services bancaires numériques.

Les services de la BCE estiment que les réserves excédentaires devraient se situer entre 600 Mds d’euros et 2 200 Mds d’euros.

Selon l’analyse de scénario des services de la BCE, la demande de réserves excédentaires devrait se situer entre 600 Mds d’euros et 2 200 Mrds d’euros. La fourchette basse est basée sur le fait que les banques détiennent 10 % d’actifs liquides de haute qualité en réserve (HQLA) et suppose une baisse du ratio de couverture de liquidité (LCR) à 130 % (contre 158 % actuellement). La fourchette haute suppose des réserves représentant 30 % des HQLA et une diminution légère du LCR.

Au fur et à mesure de la réduction du bilan, les banques vont augmenter progressivement la demande de liquidités auprès de la banque centrale au travers des opérations de prêts garantis.

La BCE ne se basera pas uniquement sur les opérations de refinancement à court terme pour fournir de la liquidité aux banques, elle se basera aussi sur des opérations structurelles.

Conformément au nouveau cadre opérationnel, Isabel Schnabel indique que la BCE ne se basera pas seulement sur des opérations de refinancement à court terme pour fournir les liquidités demandées par les banques. Se concentrer sur un seul instrument pour fournir des liquidités aux banques génèrerait des risques opérationnels et mobiliserait un montant important de garanties. La BCE souhaite ainsi avoir recours à des opérations structurelles d’apport de liquidités au travers de nouvelles opérations structurelles de refinancement à long terme et recourir à des achats d’actifs dans le cadre d’un nouveau portefeuille d’actifs structurel. Ces instruments permettront de répondre de manière significative aux besoins structurels de liquidités des banques.

Séquence des opérations et maturité :

La date de lancement de ces opérations est incertaine puisqu’elle dépendra du rythme de contraction des liquidités en excès et de la réponse des banques à cette réduction.

Hausse durable des opérations de refinancement principales…

Avant toute chose, la BCE souhaite constater une hausse durable et généralisée de la demande des banques aux opérations de refinancement principales.

Avant le lancement des opérations structurelles, la BCE doit observer une hausse durable et généralisée au recours aux opérations de refinancement principales. Le calendrier, l’ampleur et le rythme de ces opérations donneront des informations essentielles sur la demande de réserves des banques.

Au fur et à mesure de la réduction du bilan via le non-réinvestissement des tombées, il arrivera un certain point où les réserves en circulation ne seront plus suffisantes pour satisfaire la demande des banques au travers de la redistribution de réserves.

A ce moment-là, les taux de pension livrée à un jour et le taux repo pourraient augmenter davantage et le recours aux opérations de refinancement de court terme devenir plus important. Cela ne signalera pas un stress sur le marché monétaire, selon Isabel Schnabel, mais un indicateur d’un recours accru aux facilités de prêts de la BCE conforme au nouveau cadre opérationnel.

... suivie du lancement des opérations structurelles

Les opérations structurelles de refinancement à long terme ciblées apparaitront par la suite.

La BCE lancera dans un second temps ses opérations structurelles comme elle l’avait indiqué en mars 2024. Le déroulé de ces opérations a été précisé : les opérations structurelles de refinancement à long terme interviendront dans un 1er temps.

Une partie de la demande pour les opérations standard de refinancement pourra être transférée vers les opérations structurelles de refinancement à plus long terme et se produire à intervalle régulier. La quantité pourra être revue au fil du temps. La maturité n’a pas été précisée. Isabel Schnabel a néanmoins fait référence aux contraintes réglementaires des banques et indiqué que des emprunts auprès d’une banque centrale d’une maturité résiduelle de plus de 6 mois comptaient pour le LCR et le ratio de financement stable net. Les caractéristiques des opérations structurelles doivent être conformes au cadre opérationnel de la BCE : l’utilité marginale de liquidité doit être fournie par les opérations de refinancement principales.

Seulement dans un second temps sera lancé un nouveau portefeuille structurel de titres.

Elles seront suivies au bout d’un certain temps par un nouveau portefeuille structurel de titres...

La BCE indique que les portefeuilles de titres détenus par les banques centrales nationales et non liés à la politique monétaire, notamment les portefeuilles d’actifs libellés en euros, permettront également de répondre à la demande structurelle de liquidités des banques. Isabel Schnabel indique clairement que le moment à partir duquel la BCE achètera les actifs dans le cadre du portefeuille structurel est encore loin, compte tenu de l'amortissement passif du bilan. Elle a réitéré la pertinence d’intégrer des considérations liées au changement climatique dans le portefeuille structurel de titres.

Le portefeuille de titres structurel sera orienté vers des maturités plus courtes

… de maturité courte.

Isabel Schnabel cite 3 principes pour cela. Le 1er est celui de la neutralité de l’orientation de la politique monétaire. Les achats de titres du portefeuille structurel ne doivent pas interférer avec l’orientation de la politique monétaire de la BCE. Isabel Schnabel fait référence aux achats de titres effectués par la Fed avant 2008 dont la maturité moyenne était de 3 à 4 ans. Le 2ème principe est de laisser de l’espace pour que la BCE puisse acheter de manière significative des obligations à long terme en cas de risque sur la stabilité des prix, alors que les taux directeurs seront à de bas niveaux, ou de risque concernant la transmission de la politique monétaire. Le 3ème principe est celui de la solidité financière de la BCE : en temps normal, l’exposition au risque de taux de l’actif de la BCE doit rester limité. Ces 3 principes plaident ainsi pour un portefeuille de maturité courte.

Conclusion

Isabel Schnabel a précisé l’évolution à venir du bilan de la BCE. La taille du bilan sera déterminée par la demande de liquidités des banques commerciales au travers des opérations de refinancement à court terme. Comme le besoin de liquidités des banques est plus important qu’avant la crise financière, pour des raisons réglementaires et des motifs de précaution, la BCE lancera également des opérations structurelles. Elle devra avant cela constater une hausse durable et généralisée de la demande de refinancement de court terme des banques. Les opérations structurelles de refinancement à long terme n’interviendront qu’à partir de ce moment-là. Elles seront suivies, dans un second temps, par le lancement d’un nouveau portefeuille structurel, de maturité courte. Cela plaide pour une pentification de la courbe des taux.

Aline Goupil-Raguénès

Le graphique de la semaine

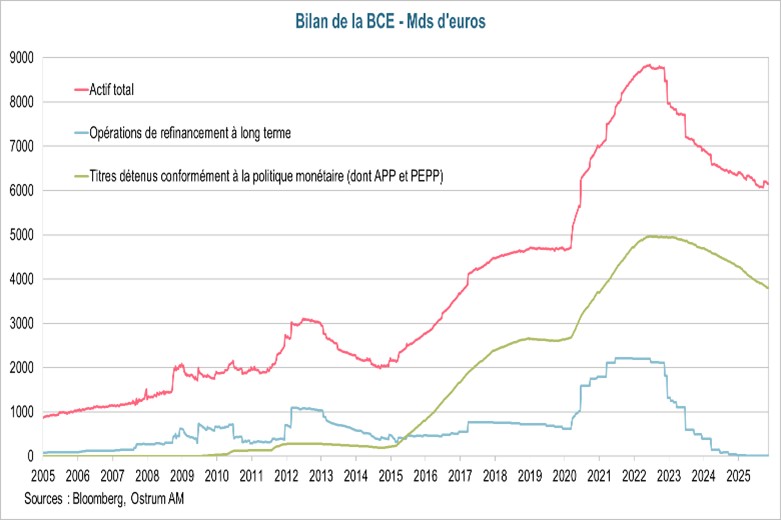

Le bitcoin connait une forte correction depuis son sommet en clôture le 6 octobre dernier au-delà des 126 000 dollars. La monnaie virtuelle a dégringolé vers les 83 000 dollars, soit les niveaux moyens observés au début de la guerre tarifaire initiée par Donald Trump.

La baisse de la principale cryptomonnaie entraine dans son sillage tout un écosystème et les valeurs connexes accumulant des positions de ce type. Les cryptomonnaies capitalisent environ 2,5 à 3 billions de dollars au total. Leur volatilité extrême et les enjeux récurrents de sécurisation des portefeuilles mettent à mal le discours sur leur statut de réserve de valeur ou de couverture contre les risques multiples. L'aversion pour le risque sur les actions entretient une pression baissière dans l'univers numérique.

Le chiffre de la semaine

21,3

Le gouvernement japonais a adopté un stimulus budgétaire massif : 21,3 billions de yens (135 Mds de $), le plus important depuis la crise du Covid-19, afin de relancer la croissance et protéger les ménages de la hausse du coût de la vie.

La revue des marchés :

- Etats-Unis : l’emploi en hausse de 119k en septembre mais le chômage pointe à la hausse ;

- Actions : Coup de semonce sur les bourses mondiales malgré les bons résultats de Nvidia ;

- Japon : le plan de soutien budgétaire engendre un dérapage des taux à long terme ;

- Malgré la volatilité ambiante, les spreads de crédit restent quasi-stables.

Le retour de l’aversion pour le risque

Les actifs risqués (actions, cryptomonnaies) ont décroché la semaine passée après des données d’emploi mitigées aux Etats-Unis. Les résultats de Nvidia ne suffisent plus à contenir les craintes d’éclatement de la bulle IA.

Les indices actions ont chuté de plus de 3 % malgré un sursaut en milieu de semaine saluant les résultats de Nvidia. La bulle spéculative est dans les esprits mais les vendeurs de pelle restent les mieux positionnés dans la ruée vers l’or. Cela n’empêche pas un retournement spectaculaire de +5 % à l’ouverture à -3 % en clôture pour la valeur phare de la cote américaine. L’Europe et l’Asie plongent dans le sillage de Wall Street. Parallèlement, la baisse de taux attendue en décembre est âprement débattue au sein de la Fed alors que les orientations budgétaires continuent de faire pression sur les taux à 30 ans, du Royaume-Uni au Japon. Les actifs refuges se font rares compte tenu de la cherté de l’or et du Franc suisse, d’où un repli sur le T-note et le dollar.

Les publications économiques reprennent aux Etats-Unis. Le rapport sur l’emploi de septembre indique 114k créations d’emplois en septembre. Ce chiffre meilleur qu’attendu est à relativiser compte tenu des révisions apportées aux deux mois précédents (-33k), du rebond transitoire de l’emploi public (avant la prise en compte des licenciements du DOGE en octobre) et du faible nombre de secteurs contribuant à la croissance de l’emploi. En outre, le taux de chômage poursuit sa hausse à 4,4 % en septembre et les inscriptions au chômage semblent indiquer une prolongation de la tendance haussière au-delà de la projection du FOMC (4,4 % en 2026). Le prochain rapport du BLS sera rendu public le 16 décembre, soit 6 jours après la réunion de la Fed. Les Banquiers centraux apparaissent divisés sur une nouvelle baisse mais le Board semble toujours pencher pour une réduction de 25 pb. En zone euro, les PMI décrivent un secteur manufacturier fragile alors que l’activité dans les services reste plus dynamique. Les salaires négociés se modèrent passant sous 2 % (1,87 %) au 3ème trimestre.

Sur les marchés financiers, l’aversion pour le risque a brusquement augmenté malgré des hésitations après la publication des bénéfices de Nvidia. L’indice VIX marque un sommet intra journalier au-delà de 28 %. La prudence l’emporte et les principaux indices s’inscrivent en baisse de 3-4 %. Les bourses asiatiques subissent aussi les interrogations des investisseurs au sujet de l’IA. La technologie entraine l’ensemble du marché à la baisse et les petites valeurs américaines sous-performent le S&P 500 dans cette phase de retournement. L’autre élément disruptif est l’annonce d’un énième plan budgétaire au Japon, qui alimente la hausse des taux à long terme. Le JGB à 30 ans offre désormais un rendement supérieur à son équivalent allemand. La triple faiblesse du yen, des obligations et des actions japonaises fait écho au mouvement « Sell America » consécutif à l’annonce des tarifs douaniers début avril. Le Bund joue, à la marge, son rôle de valeur refuge, de sorte que les swap spreads à 10 ans s’écartent modérément vers 5 pb. La détente observée sur l’OAT la semaine passée semble s’inverser. Le spread français s’élargit de nouveau de 4 pb à 77 pb. La baisse du baril consécutive à la proposition américaine de paix en Ukraine réduit les points morts d’inflation sur les maturités courtes (2,55 % sur le swap d’inflation à 2 ans aux Etats-Unis). Le Gilt attend fébrilement le communiqué d’automne de Rachel Reeves au sujet du budget 2026, les dernières données budgétaires attestant d’un déficit plus élevé (17,4 Mds € en octobre). Parallèlement, la volatilité du crédit reste sans commune mesure avec celle des actions. Le crédit IG en euro s’échange à 71 pb au-dessus du swap.

Axel Botte

Marchés financiers