Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Fin du brouillard statistique mais des signaux d’alerte pour les marchés

Les premiers doutes apparaissent quant à la soutenabilité des valorisations des actions américaines, liées à l’intelligence artificielle. L’opacité des financements privés, la hausse des primes de CDS des grands acteurs du secteur et les tensions récurrentes sur le marché du repo américain sont autant de signaux d’alerte. La situation conjoncturelle reste difficile à lire compte tenu du manque de données occasionné par le plus long shutdown de l’Histoire américaine. La dégradation du marché du travail semble néanmoins se confirmer avec les plans de licenciement annoncés et la hausse des retards de paiement sur les crédits aux ménages. En zone euro, la croissance et les dernières enquêtes PMI semblent mieux orientées. La croissance 2026 sera proche du potentiel. En revanche, la politique anti-involution chinoise, qui vise à réduire les surcapacités et les pressions déflationnistes, a comme effet immédiat un net fléchissement de l’investissement.

Dans ce contexte, les Banques centrales hésitent à assouplir davantage. La BCE maintiendra le statu quo à 2 % probablement jusqu’à la fin 2026. La Fed doit composer avec les tensions monétaires, d’où la fin du resserrement quantitatif, même si la baisse de décembre est en débat. L’inflation américaine avoisinera 3 % pendant les prochains mois. La BoE atténuera l’effet de la consolidation budgétaire en réduisant son taux en décembre, malgré l’inflation encore très élevée. Les taux à long terme sont sous pression, compte tenu également de la problématique budgétaire. Le Bund devrait avoisiner 2,80 % en fin d’année 2025 alors que le T-note oscillera encore autour de 4 %. Des prises de profit mesurées sont probables sur le crédit même si les fondamentaux restent favorables en zone euro. Le high yield est cher mais les taux de défaut contenus restent un soutien au marché. Les marchés actions européens devraient conserver leurs gains jusqu’à la fin de l’année.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

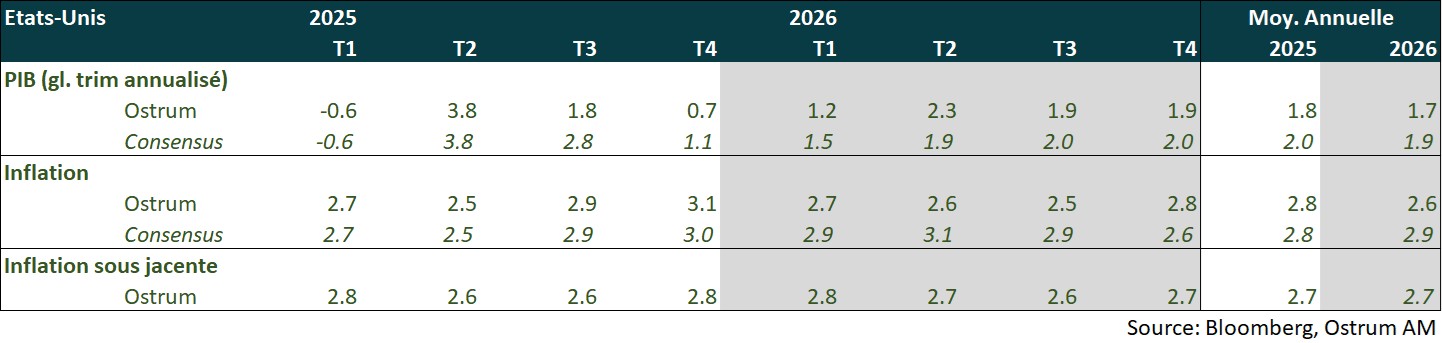

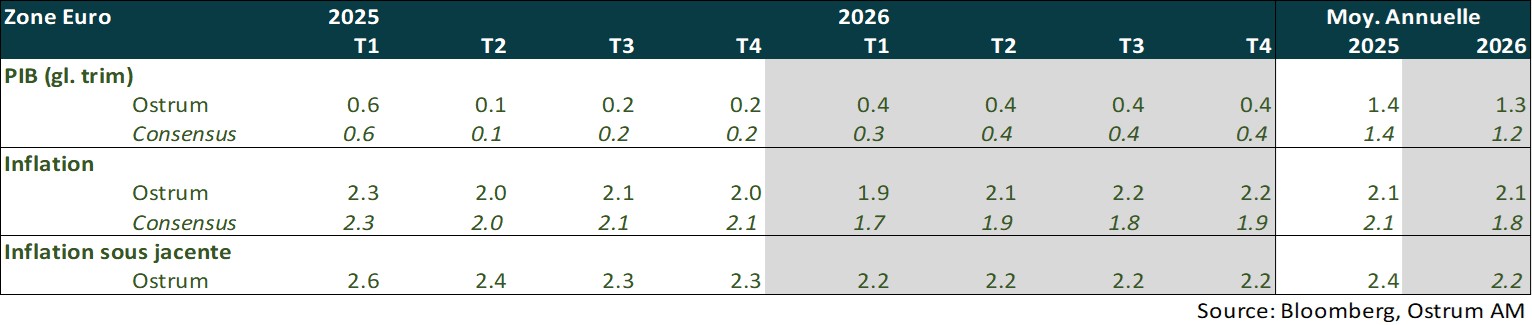

Aux Etats-Unis, le choc de confiance et la ponction tarifaire devraient continuer de peser sur la consommation des ménages et l’investissement (hors IA) au 1er semestre 2026. En zone euro, la croissance se raffermira sous l’impulsion de l’Allemagne et d’une croissance toujours robuste des pays périphériques. Cela contrastera avec une faible dynamique cyclique en France en raison de la persistance de l’incertitude politique et budgétaire. La croissance chinoise en 2026 sera soutenue par le raffermissement de la consommation, l’investissement en IA et les exports de services.

-

Inflation

Aux Etats-Unis, la baisse du prix du pétrole et la réduction de l’inflation des loyers devraient compenser l’impact des tarifs. L’inertie des services maintiendra l’inflation au-delà de la cible en 2026. En zone euro, l’inflation devrait rester proche de la cible de 2 % de la BCE. L’inflation dans les services ne devrait se modérer que graduellement en raison d’un lent ajustement des salaires à l’inflation. La lutte contre la déflation est un objectif prioritaire pour le gouvernement chinois avec la politique anti-involution. L’inflation sous-jacente devrait continuer d’augmenter en 2026 dans le sillage de la consommation.

-

Politique monétaire

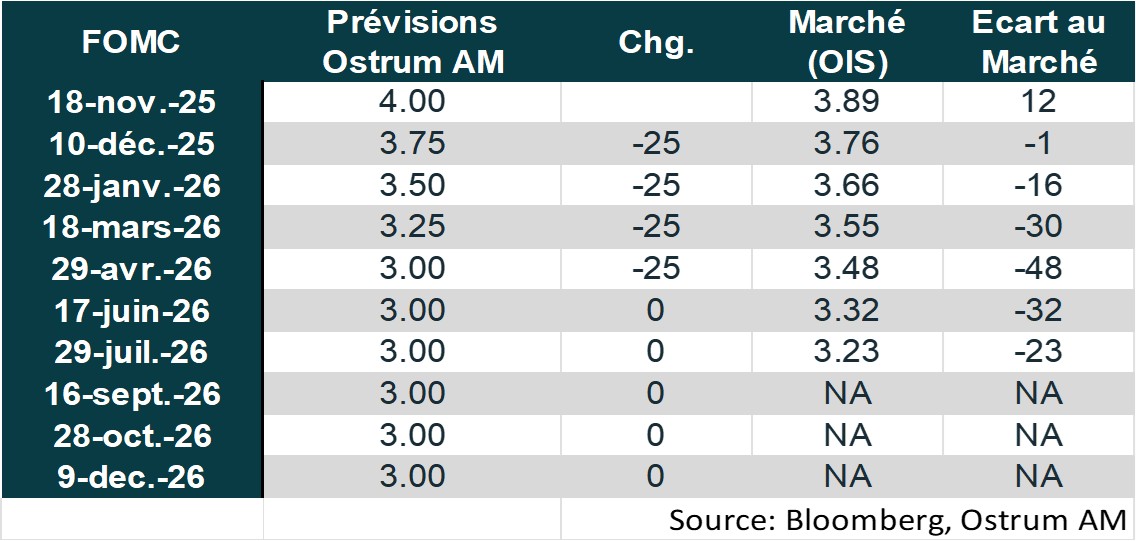

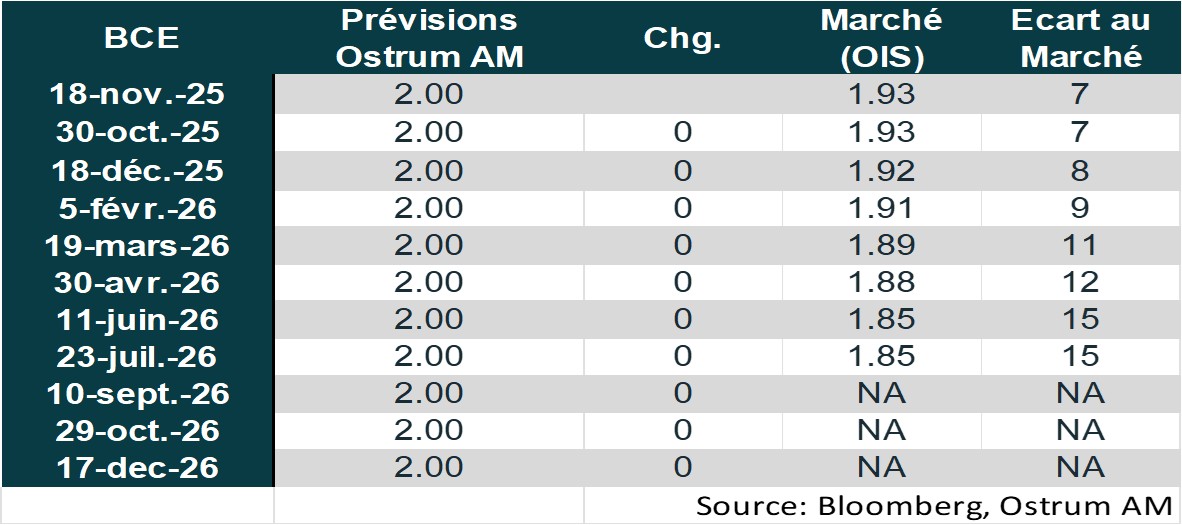

La Fed a repris son cycle de baisse de taux en raison du net ralentissement du marché de l’emploi. Elle devrait ramener le taux des Fed funds vers les 3 % courant 2026. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026, confiante dans l’atteinte de la cible de 2 % d’inflation à moyen terme. La PBoC poursuit sa politique accommodante. Le biais parmi les autres grandes banques centrales mondiales reste à l’assouplissement.

Points macroéconomiques : États-Unis

Deux années sous le potentiel, poursuite de la dégradation du marché du travail, risque significatif sur l’immobilier et de bulle financière

- Demande : le choc de confiance et la ponction tarifaire continueront de peser sur la consommation des ménages et l’investissement au 1er semestre de 2026. La qualité de crédit des ménages se dégrade mais une hausse des transferts aux ménages pourrait limiter les dégâts sur la consommation. Le solde commercial se dégradera dans la continuité du 2nd semestre 2025. L’investissement logement se contractera encore en 2026 et constitue un risque de récession. L’investissement productif restera essentiellement tiré par l’IA (data centers, logiciels et R&D).

- Marché du travail : les embauches ralentissent. Le taux de chômage devrait se maintenir au-dessus de 4,5% en 2026 malgré la faiblesse de la participation (immigration contrainte). Les postes à pourvoir diminuent en tendance mais des pénuries de main d’œuvre perdurent.

- Politique budgétaire : le déficit fédéral s’est quelque peu réduit en 2025, cependant la situation reste préoccupante. La Cour suprême pourrait juger les tarifs douaniers illégaux ce qui occasionnerait un remboursement du trop-perçu aux importateurs. Des transferts aux ménages sont probables en 2026 en amont des mid-terms.

- Inflation : la baisse des prix du pétrole et la réduction de l’inflation des loyers devraient compenser l’impact des tarifs. Cependant, l’inertie des services (santé, assurance auto) maintiendra l’inflation au-delà de la cible en 2026.

Points macroéconomiques : Zone euro

Raffermissement de la croissance en 2026 sous l’impulsion de l’Allemagne (plan d’infrastructures et dépenses militaires) et d’une croissance toujours robuste des pays périphériques. En France, la croissance sera très modérée en raison de la persistance de l’incertitude politique et budgétaire.

- Demande interne : La consommation devrait être un peu plus soutenue en raison de gains de pouvoir d’achat (quoique plus modérés) et d’un taux de chômage devant rester faible. L’investissement sera mieux orienté avec la mise en œuvre des plans d’infrastructures et de défense en Allemagne, la hausse des dépenses militaires en Europe et les versements de NextGeneration EU, destinés principalement aux pays périphériques, qui se terminent fin 2026. En France, l’incertitude politique restera un frein à la croissance (attentisme).

- Demande externe : L’accord commercial entre la zone euro et les Etats-Unis et la trêve d’un an entre les Etats-Unis et la Chine réduisent l’incertitude et permettent de stabiliser le commerce extérieur.

- Politique budgétaire : L’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. En France, le déficit budgétaire devrait rester élevé compte tenu de l’Assemblée nationale divisée qui limite grandement la capacité d’action du gouvernement.

- Inflation : L’inflation devrait rester proche de la cible de 2 % de la BCE. L’inflation dans les services ne devrait se modérer que graduellement en raison d’un lent ajustement des salaires à l’inflation.

Points macroéconomiques : Chine

La croissance chinoise en 2026 sera soutenue par le raffermissement de la consommation, l’investissement en IA et les exports de services. Les élections de mi-mandat américaines devraient refaire resurgir les tensions avec Washington.

- Scénario global 2026 : Nous attendons une croissance de 4,5 % l’année prochaine et une reprise graduelle de l’inflation à 1 %. Le 15e plan quinquennal exige des résultats immédiats. Les tensions avec la Maison Blanche devraient être ravivées à l’approche des élections de mi-mandat américaines, pénalisant la croissance au T3.

- Exportations nettes : la trêve commerciale devrait stabiliser les exportations de biens. L’ouverture institutionnelle, un des trois objectifs du 15e plan quinquennal, devrait accélérer les exports de services, notamment dans le domaine technologique, permettant à la Chine de diversifier sa base exportatrice.

- Consommation : le raffermissement de la consommation de services devrait continuer, soutenu par les politiques centrées sur les ménages (garde d’enfants, éducation et accès à la propriété ), priorité du nouveau plan quinquennal. Le rééquilibrage de la croissance vers la consommation est en marche.

- Investissement : l’objectif d’autosuffisance technologique implique l’accélération de l’investissement dans les domaines de l’IA, où la Chine veut devenir le leader mondial. La politique anti-involution devrait améliorer rapidement les marges des entreprises privées.

- Inflation : l’inflation sous-jacente devrait continuer d’augmenter dans le sillage de la consommation. C’est le principal focus des autorités chinoises.

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed a repris son cycle de baisse de taux et laisse planer le doute pour décembre

Après 9 mois de statu quo, la Fed a baissé pour la 2ème fois consécutive ses taux de 25 points de base, lors de la réunion du 29 octobre, pour ramener le taux des Fed funds dans la fourchette [3,75 – 4,00 %]. En dépit du manque de données lié au shutdown, les éléments disponibles ont révélé des risques baissiers sur l’emploi devenus plus importants, ce qui a motivé la décision de réduire à nouveau les taux. Les risques sur l’inflation restent orientés à la hausse mais l’impact des tarifs douaniers est jugé comme devant être transitoire. Jerome Powell a révélé, lors de la conférence de presse, des divergences importantes au sein du FOMC quant à la réunion du mois de décembre et prévenu qu’une baisse de taux était loin d’être acquise. La Fed a également annoncé la fin de la réduction de la taille de son bilan à partir du 1er décembre. Compte tenu de la poursuite de la dégradation du marché de l’emploi et des risques significatifs sur le marché de l’immobilier, nous anticipons une nouvelle baisse de taux en décembre puis 3 autres en 2026, pour revenir vers le taux neutre.

- Statu quo prolongé de la BCE

La BCE a laissé ses taux inchangés pour la 3ème fois consécutive lors de la réunion du 30 octobre. Elle estime être dans une position confortable (« We are in a good place ») en raison de la résilience de la croissance, d’un marché du travail solide et d’une inflation attendue comme devant rester proche de la cible de 2 % à moyen terme. Les risques baissiers sur la croissance ont de nouveau diminué à la suite de l’accord commercial entre l’UE et les Etats-Unis, du cessez le feu au Moyen Orient et de la trêve commerciale entre la Chine et les US. La BCE continue d’insister sur le fait qu’elle déterminera sa politique de taux réunion après réunion en fonction des données. La réduction du bilan se poursuit au travers du non-réinvestissement des tombées. Nous anticipons des taux inchangés jusqu’à la fin 2026. Une dernière baisse de taux ne serait réalisée qu’en cas de choc négatif sur la croissance.

Nos attentes de marché

Classes d’actifs

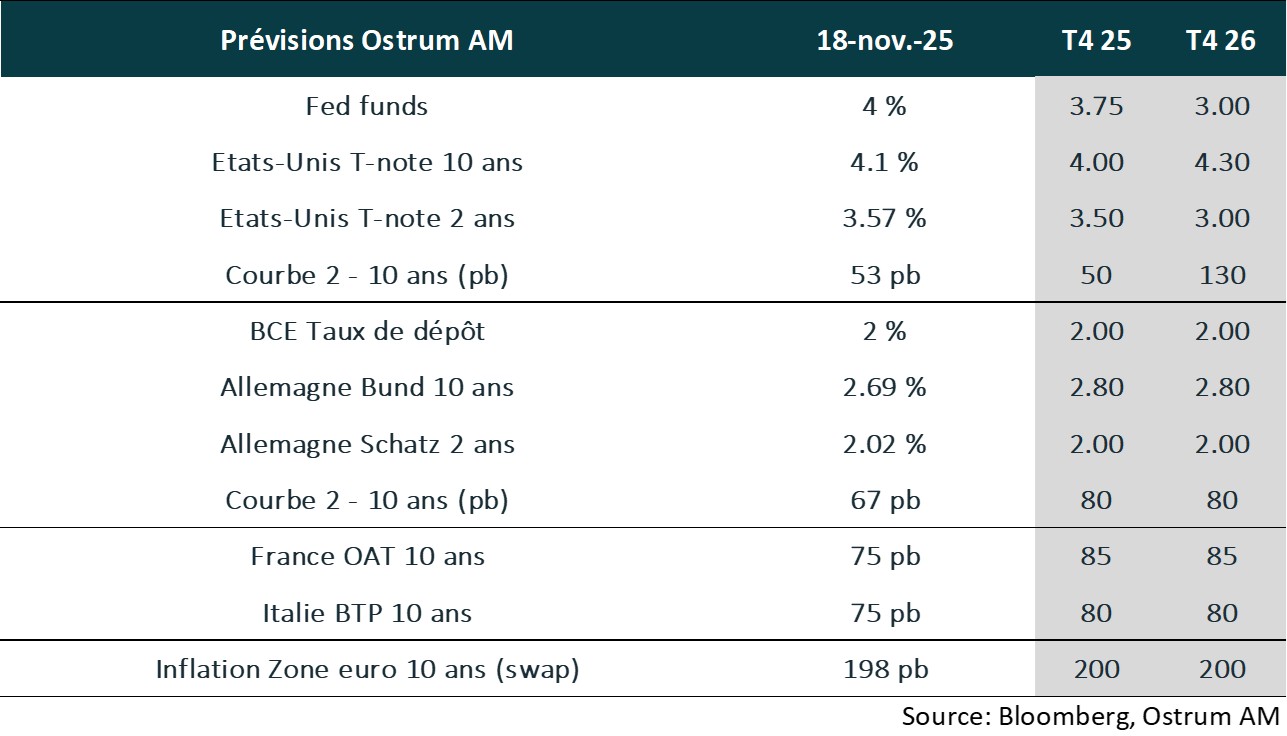

- Taux américains : la Fed a réagi à la dégradation de l’emploi malgré les risques d’inflation. Le risque budgétaire continuera de peser sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans projeté à 2,80 % intègre la politique budgétaire plus ambitieuse en Allemagne.

- Spreads souverains : l’OAT reflète le risque politique et budgétaire français. Le spread du BTP est plus stable.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

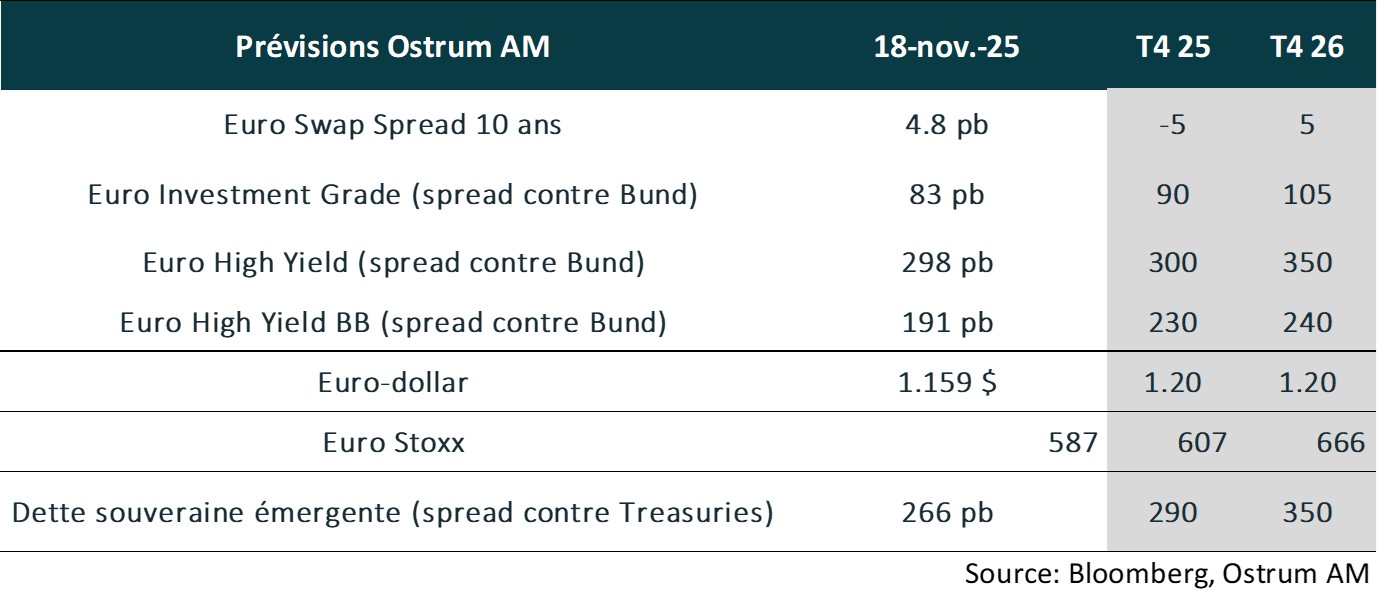

- Crédit euro : les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait s’apprécier vers 1,20.

- Actions européennes : les tarifs pèseront sur les marges mais le sentiment favorable induit des multiples de valorisation revus en hausse.

- Dette émergente : les spreads émergents resteront réduits à court terme.