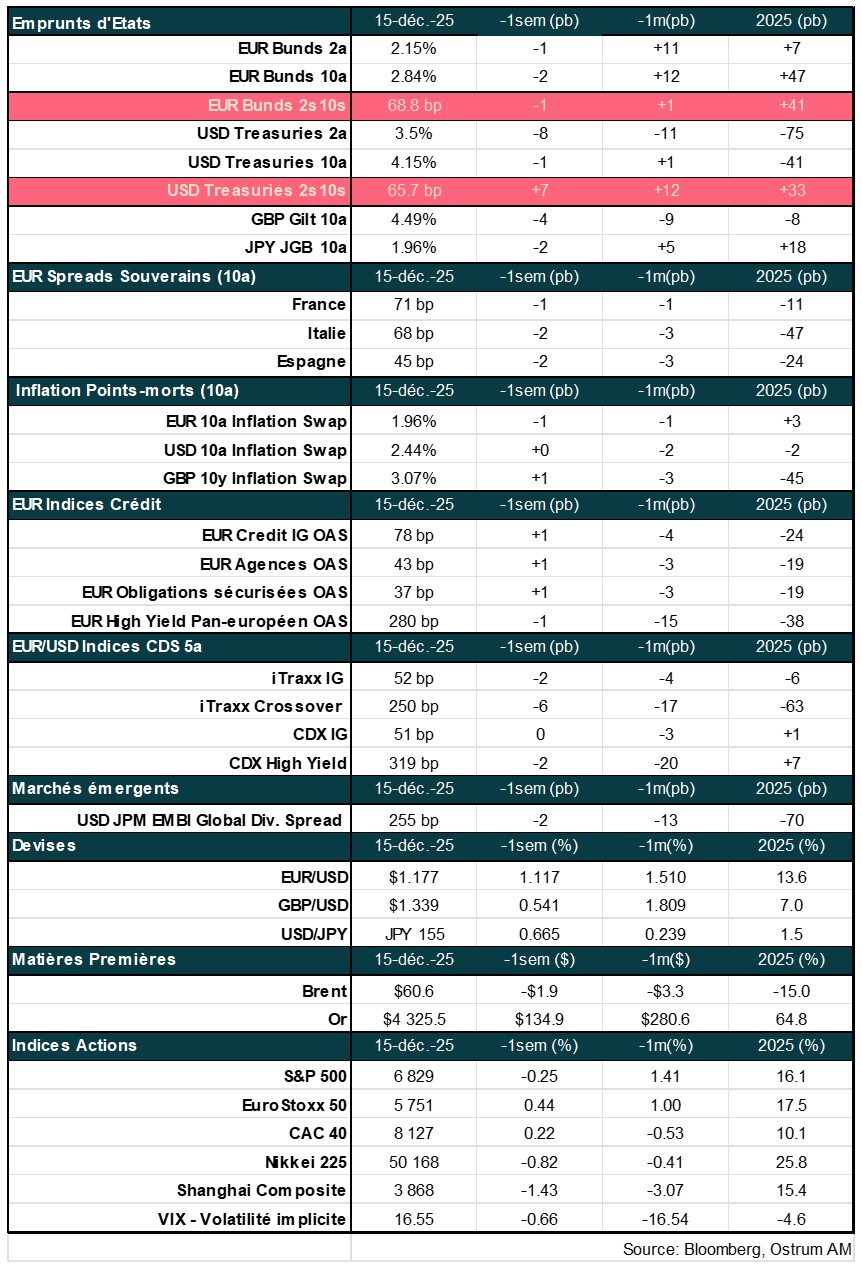

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d'Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers ;

- Thème – Les marchés dans l’attente de la BoJ.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Les marchés dans l’expectative d’une hausse des taux de la BoJ

- La BoJ devrait relever ses taux de 25 pb, à 0,75 %, ce vendredi 19 décembre, à moins d’une forte volatilité sur les marchés financiers à la suite de la publication du rapport de l’emploi américain (le 16 décembre) ;

- La dépréciation du yen est un facteur pesant dans la décision d’agir dès à présent. La hausse des prix des biens importés accentue les pressions sur les prix alors que l’inflation est supérieure à la cible de 2 % depuis 3 ans ;

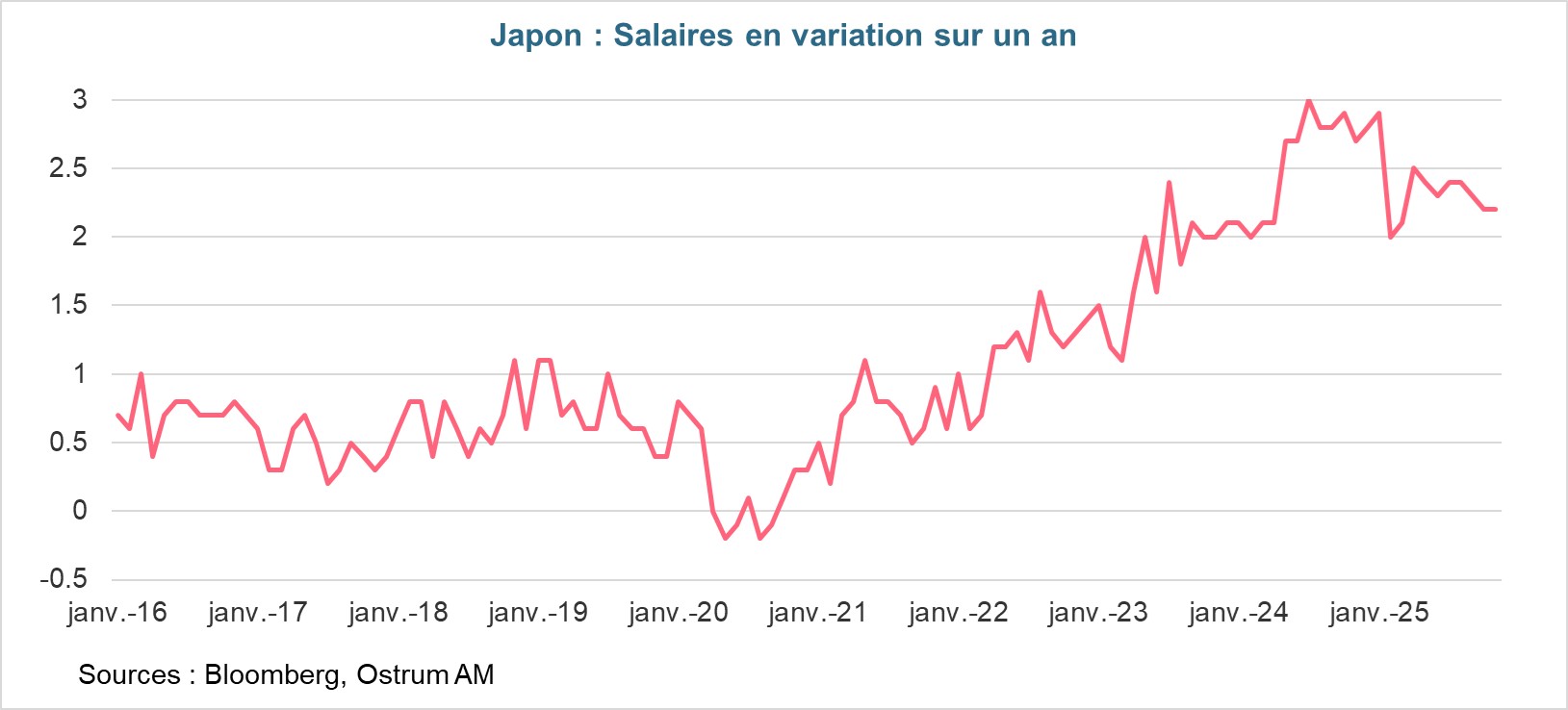

- La BoJ sera confortée dans sa décision par les résultats de son enquête auprès des chefs d’entreprises indiquant qu’ils comptent augmenter les salaires pour l’année fiscale 2026 à peu près au même rythme que l’année 2025 ;

- En dépit de ce relèvement de taux, la politique monétaire restera encore très accommodante ce qui devrait stabiliser le yen à défaut de le raffermir ;

- Les tensions qui s’exercent sur les taux longs nippons, en raison notamment des craintes budgétaires liées au plan de relance massif, pourraient amener les investisseurs japonais à rapatrier une partie de leurs capitaux.

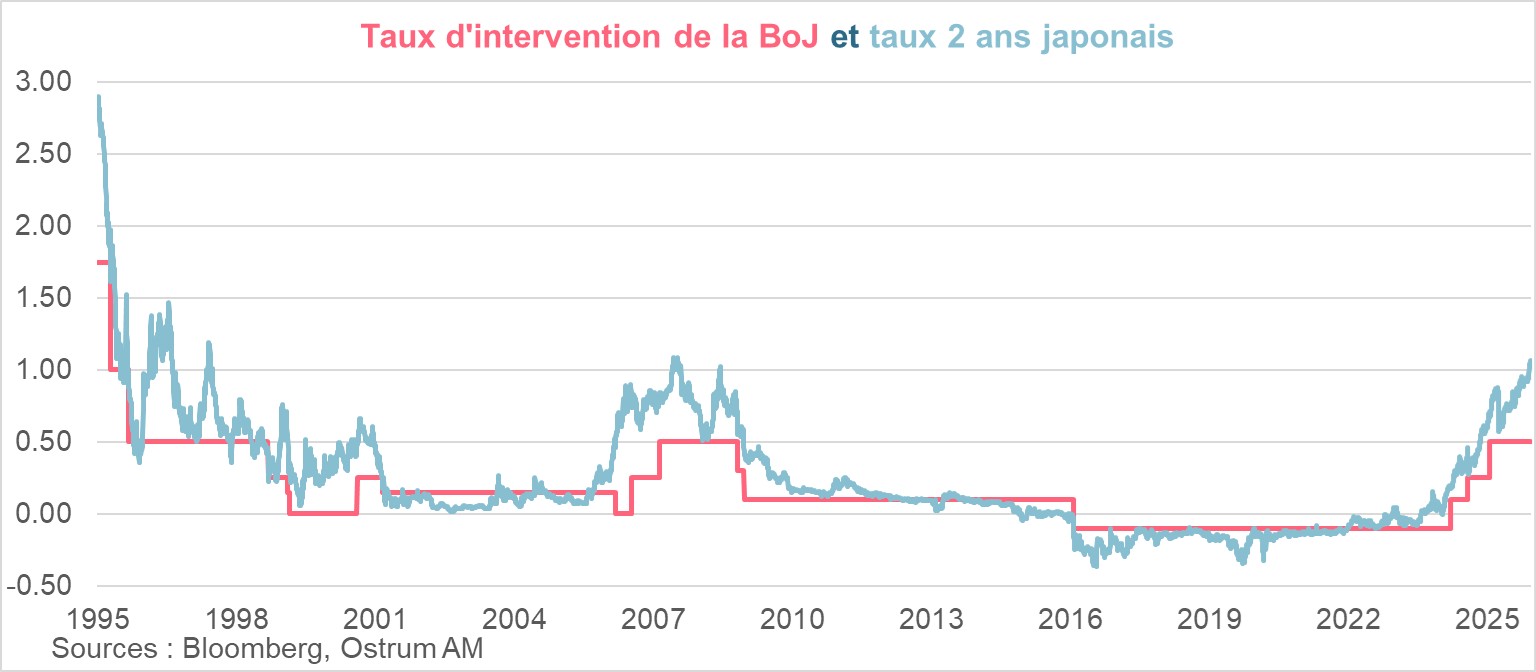

Vers une hausse des taux de la BoJ le 19 décembre

La BoJ a quasiment pré-annoncé une hausse des taux le 19 décembre.

Kazuo Ueda a été très explicite, le 1er décembre, en déclarant que la BoJ considérera les avantages et les inconvénients d’une hausse des taux lors de sa prochaine réunion et qu’elle agira en conséquence. Une phrase similaire avait précédé le relèvement de taux de janvier 2025. Les anticipations des investisseurs se sont accentuées à la suite de l’interview donnée au FT, le 9 décembre. Kazuo Ueda a déclaré que l’économie japonaise résistait au choc des tarifs douaniers américains et que l’inflation sous-jacente allait converger vers la cible de 2 % durablement.

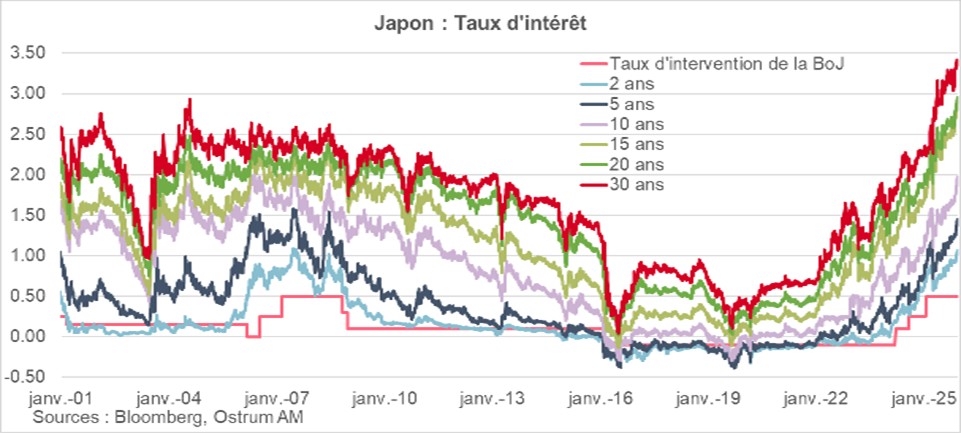

A 0,75 %, le taux directeur atteindra son plus haut niveau depuis 30 ans.

Les marchés anticipent ainsi une hausse de taux de manière quasi certaine (probabilité de 97 %), le 19 décembre. Un relèvement de 25 points de base du principal taux directeur, à 0,75 %, le ramènera à son plus haut niveau depuis 30 ans. Cette perspective a généré des tensions sur le taux 2 ans, plus sensible aux anticipations de politique monétaire. Il dépasse le seuil de 1 %, son plus haut niveau depuis juillet 2007.

La politique monétaire restera très accommodante

La normalisation de la politique monétaire se fait très graduellement.

Après plus de 20 ans de déflation, la Banque du Japon procède de manière prudente à la normalisation de sa politique monétaire. Elle a attendu le 19 mars 2024, pour mettre fin à sa politique de taux négative mise en place en 2016, pour procéder à sa 1ère hausse de taux depuis 2007 (de 20 pb à 0,10 %). La hausse des salaires a rendu la Banque centrale plus confiante dans la mise en œuvre d’un cercle vertueux entre salaires et prix de nature à générer le retour durable de l’inflation vers 2 %. Elle a par la suite relevé ses taux de 15 pb, le 31 juillet 2024, et de 25 pb, le 24 janvier 2025. Elle est restée attentiste au cours de l’année en raison de l’incertitude liée à la politique commerciale américaine et son impact sur l’économie japonaise. Alors que le Japon était menacé de tarifs réciproques de 25 % à partir du 1er août, un accord commercial a été trouvé et des tarifs de 15 % s’appliquent sur les exportations de biens japonais vers les Etats-Unis, ce qui reste malgré tout très élevé.

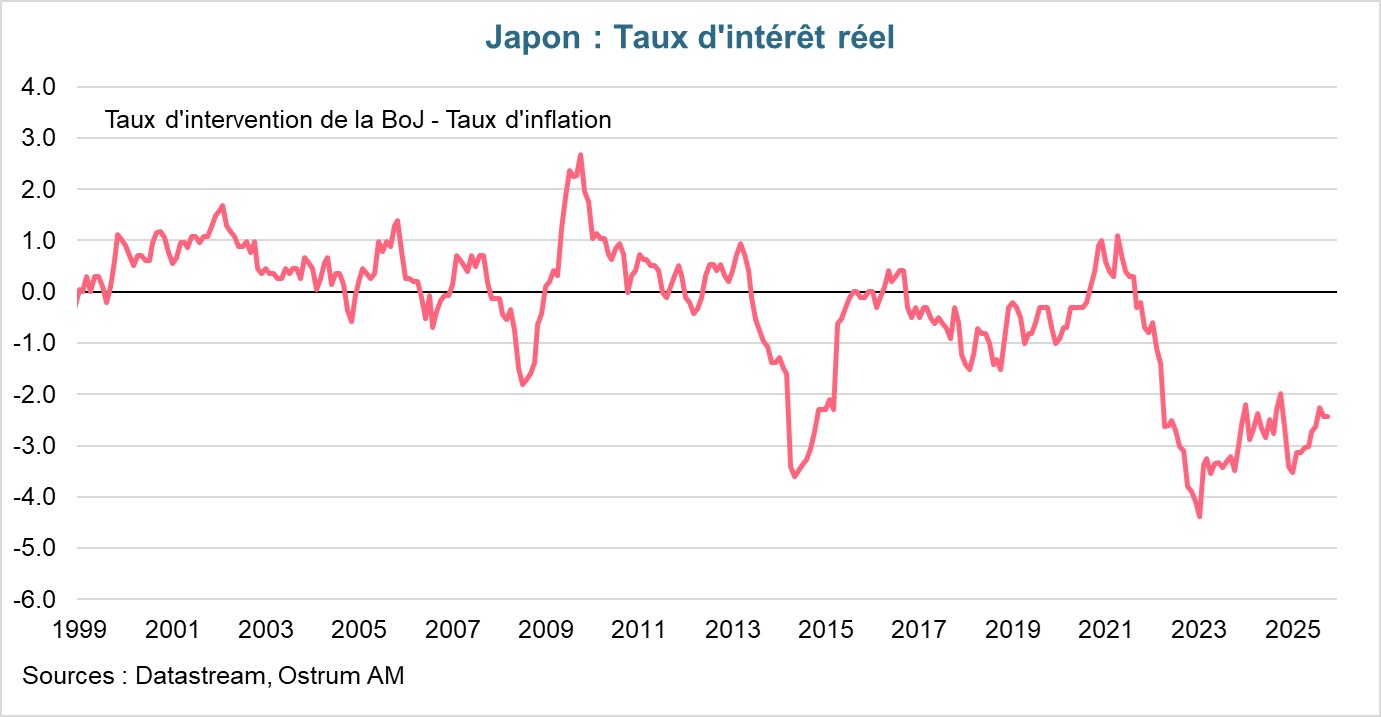

En dépit du relèvement de taux, le taux d’intérêt réel restera négatif.

En dépit du relèvement de taux attendu cette semaine, la politique monétaire restera très accommodante compte tenu du bas niveau des taux d’intérêt réels. Le taux d’intervention nominal déflaté du taux d’inflation est négatif : -2,4 % en octobre 2025, en raison d’un taux d’inflation supérieur à la cible de la BoJ (2,9 % en octobre). Cela suggère d’autres relèvements de taux directeurs de la BoJ à venir pour ramener les taux à la neutralité. En 2023, la BoJ a suggéré que le taux neutre se situait dans la fourchette [-1% ; 0,5%], ce qui correspond, en supposant le retour de l’inflation à 2 %, à un taux nominal entre [1 % ; 2,5 %]. La BoJ devrait révéler prochainement ses nouvelles estimations de taux neutre.

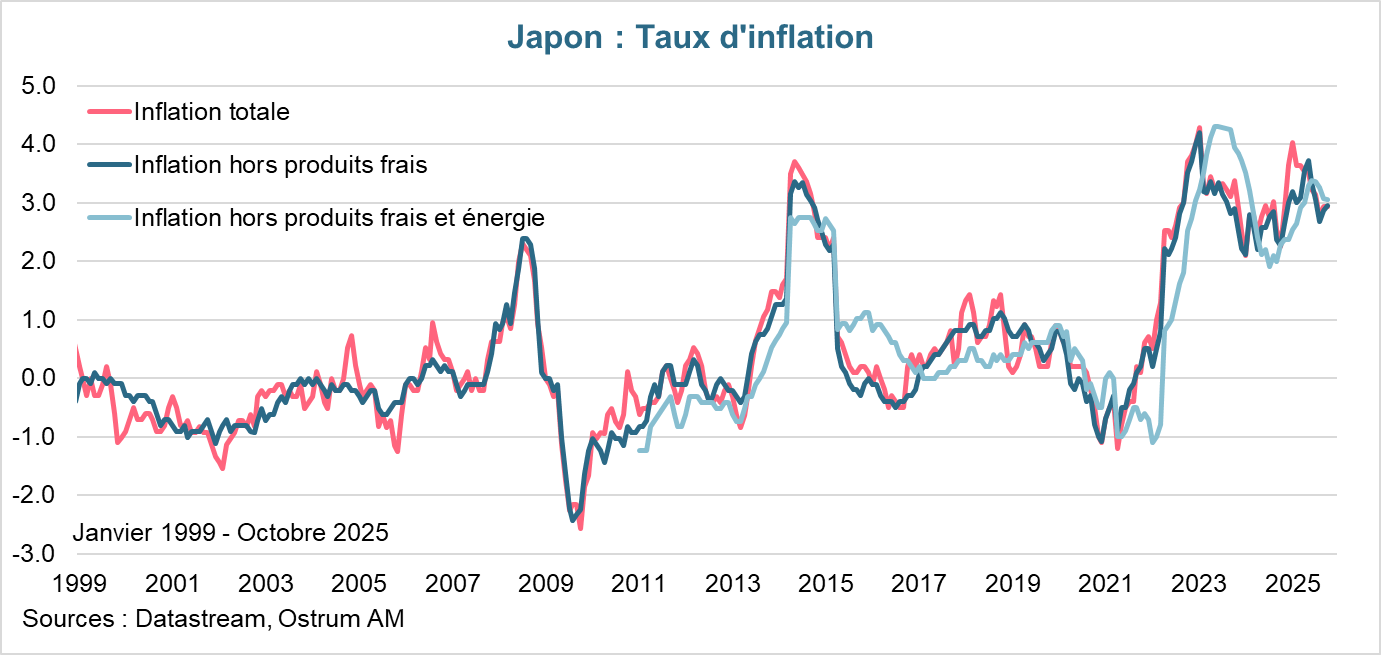

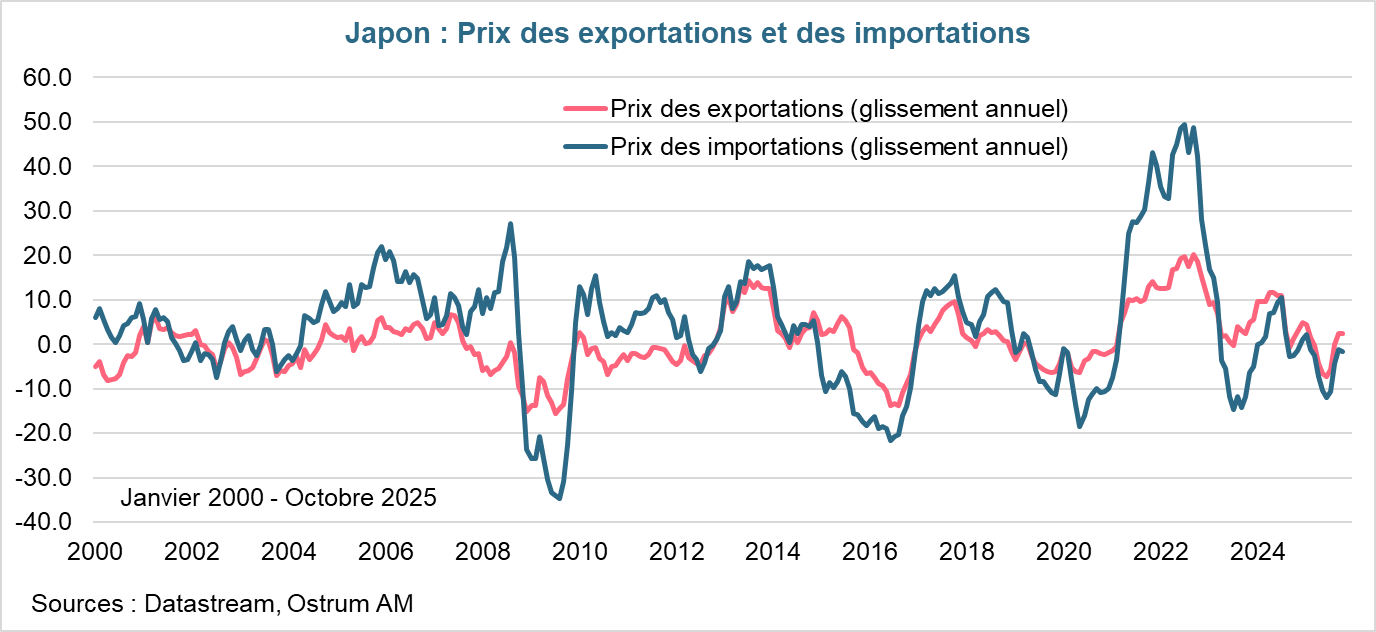

Une inflation supérieure à la cible depuis 3 ans

Après plus de 20 ans de déflation, l’inflation a nettement accéléré en 2022 pour rester, depuis 3 ans, au-dessus de la cible de 2 % suivie par la BoJ. Après avoir atteint un pic de 4,3 % en janvier 2023 et de 4 % en janvier 2025, l’inflation s’est établie à 2,9 % en octobre 2025, 2,9 % hors produit frais et 3,1 % hors produits frais et énergie. Celle-ci a été dans un premier temps essentiellement le fait du prix des biens importés. Cela a notamment traduit la nette hausse du prix de l’énergie, des matières premières, de l’alimentation et des biens, à la suite de la forte reprise post-Covid et des perturbations dans les chaînes d’approvisionnement. Les prix des biens importés ont augmenté de près de 50 % sur un an, entre juin et septembre 2022, avant de fortement s’infléchir et s’inscrire en baisse à partir d’avril 2023 puis se stabiliser. L’inflation ne dépend plus dorénavant des prix importés mais de facteurs domestiques.

Hausse des salaires

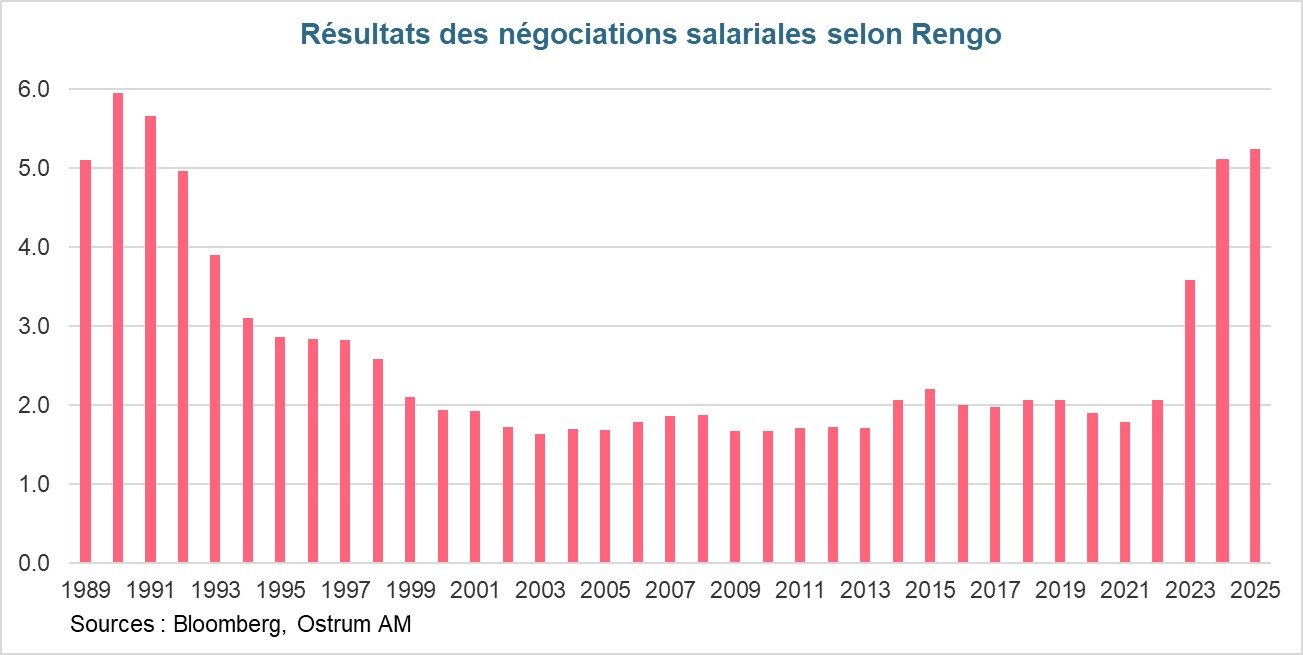

L’inflation domestique vient de la hausse des salaires qui ont connu une rupture à partir de 2023.

Cette plus forte inflation domestique vient du secteur des services, plus intensif en main d’œuvre et cristallisant l’impact des hausses de salaires. Comme le montre le graphique suivant, représentant les résultats des négociations salariales de la principale organisation syndicale du Japon (Rengo), une rupture s’est opérée en 2023. Elle a mis fin à 25 ans de faible progression des salaires caractéristique de la période de déflation. La hausse des salaires était en moyenne de 1,9 % par an entre 1999 et 2022 (hausses liées à l’ancienneté comprises). Elle est passée à 3,6 % en 2023, 5,1 % en 2024 et 5,25 % en 2025. Pour 2026, l’organisation syndicale vise une hausse des salaires de 5 % ou plus, comme les années précédentes.

Hausse des profits et pénuries importantes de main d’œuvre.

Après 25 ans de stabilité des prix et des salaires, devenue la norme pour les entreprises, celles-ci ont changé de comportement. Elles augmentent leurs prix et les salaires sans plus craindre une baisse de leurs ventes. Les facteurs explicatifs résident notamment dans la nette hausse de leurs profits et des pénuries importantes de main d’œuvre.

La dernière enquête de la BoJ réalisée auprès des chefs d’entreprises va la conforter dans sa décision de relever ses taux cette semaine. Les entreprises s’attendent pour l’année fiscale 2026 à augmenter les salaires à peu près au même rythme que cette année, ce qui présage une nouvelle forte croissance salariale.

Forte hausse des prix de l’alimentation et du riz en particulier

Les prix du riz ont doublé entre mai 2024 et mai 2025 et continuent de fortement progresser.

Les prix de l’alimentation ont nettement augmenté et en particulier celui du riz, aliment essentiel au Japon. Le prix du riz a doublé entre mai 2024 et mai 2025 en raison de mauvaises récoltes, des achats par précaution, en avril 2024, liés au risque d’un tremblement de terre et du stockage de riz par certains négociants en anticipation de la poursuite de la hausse des prix. Même l’afflux record de touristes est cité comme responsable. En février, le gouvernement a débloqué ses réserves stratégiques de riz (initialement prévu en cas de catastrophes naturelles ou de rendements trop faibles) en les mettant aux enchères auprès de grossistes puis, en juillet, directement auprès de grands détaillants. Cela a permis un ralentissement de la hausse du prix du riz qui reste malgré tout encore très élevée : + 40,2 % sur un an en octobre 2025, contribuant à hauteur de 0,35 point de pourcentage à l’inflation. Cette forte hausse du prix de l’alimentation a pesé lourdement sur la confiance des ménages et a été un facteur clé de la défaite du gouvernement de Shigeru Ishiba resté en poste à peine un an.

Les marchés dans l’attente de la BoJ

Fortes tensions sur les marchés obligataires

Comme nous l’avons vu, la perspective d’une hausse des taux de la BoJ a généré des tensions sur le taux 2 ans, plus sensible aux anticipations de politique monétaire, mais également sur la partie longue de la courbe des taux et plus particulièrement sur les taux 10 et 15 ans. Le taux 10 ans s’approche du niveau de 2 %, un plus haut depuis 2007.

Le taux 10 ans s’approche des 2 %, un plus haut depuis 2007, en raison principalement des craintes liées au plan de relance massif.

Les taux longs ont surtout été affectés par l’élection de la nouvelle Première ministre, Sanae Takaichi, le 21 octobre, suivie un mois plus tard par l’annonce d’un vaste plan de relance de 21 300 Mds de yens (118 Mds d’euros), soit 3,35 % du PIB, dont la priorité est d’aider les japonais à faire face à l’inflation. Il comprend des mesures visant à atténuer l’impact de la hausse des prix sur les ménages au travers de subventions à l’électricité, au gaz de ville et à l’essence, de versements de prestations aux ménages avec enfant ainsi que des mesures de soutien à l’investissement à moyen terme dans des domaines comme l’IA, les semi-conducteurs, et un renforcement des capacités de défense. Ce plan sera financé par le biais d’émissions d’obligations dont le montant devrait être toutefois inférieur au 42,1 billions de yens émis pour l’année fiscale 2024.

L’élection de Sanae Takaichi et l’annonce de son vaste plan de relance ont ainsi généré de fortes tensions sur les marchés obligataires de long terme. Le taux à 20 ans atteint un plus haut depuis 1999, à 2,92 %, et le taux 30 ans s’établit sur un plus haut à 3,37 %. En dépit de ces taux plus élevés, les émissions de maturité longue ont enregistré une demande soutenue ces derniers jours.

Faiblesse du yen

Le yen se déprécie en dépit des hausses de taux de la BoJ.

En dépit des hausses de taux de la BoJ, le yen s’est nettement déprécié vis-à-vis de l’ensemble des monnaies. La BoJ est pourtant la seule des grandes banques centrales à avoir relevé ses taux à partir de mars 2024, alors que la Fed et la BCE les ont réduits sur la période. Cela traduit le fait que la politique monétaire de la BoJ reste encore très accommodante et que la banque centrale devrait continuer d’opérer de manière prudente afin de s’assurer d’une dynamique positive entre salaire, consommation des ménages et inflation. En dépit de hausse de taux graduelle à venir, la politique monétaire va ainsi encore rester accommodante au cours des prochains mois. En revanche, la Fed et la BCE ont baissé leur taux pour rendre leur politique monétaire moins restrictive. Les taux de la BCE sont désormais revenus au seuil de la neutralité et la Fed devrait poursuivre ses baisses de taux l’année prochaine pour y parvenir.

Cela traduit une politique monétaire encore très accommodante de la BoJ contrairement à la BCE ou la Fed.

La faiblesse du yen est un facteur plaidant pour un relèvement de taux dès ce mois de décembre. En augmentant le prix des importations, la dépréciation du yen risque de peser davantage sur l’inflation. A défaut de produire un rebond de la monnaie nipponne, en raison d’une politique monétaire qui restera encore très accommodante, la décision de la BoJ devrait au moins contribuer à stabiliser le yen.

Risque de rapatriements de capitaux japonais

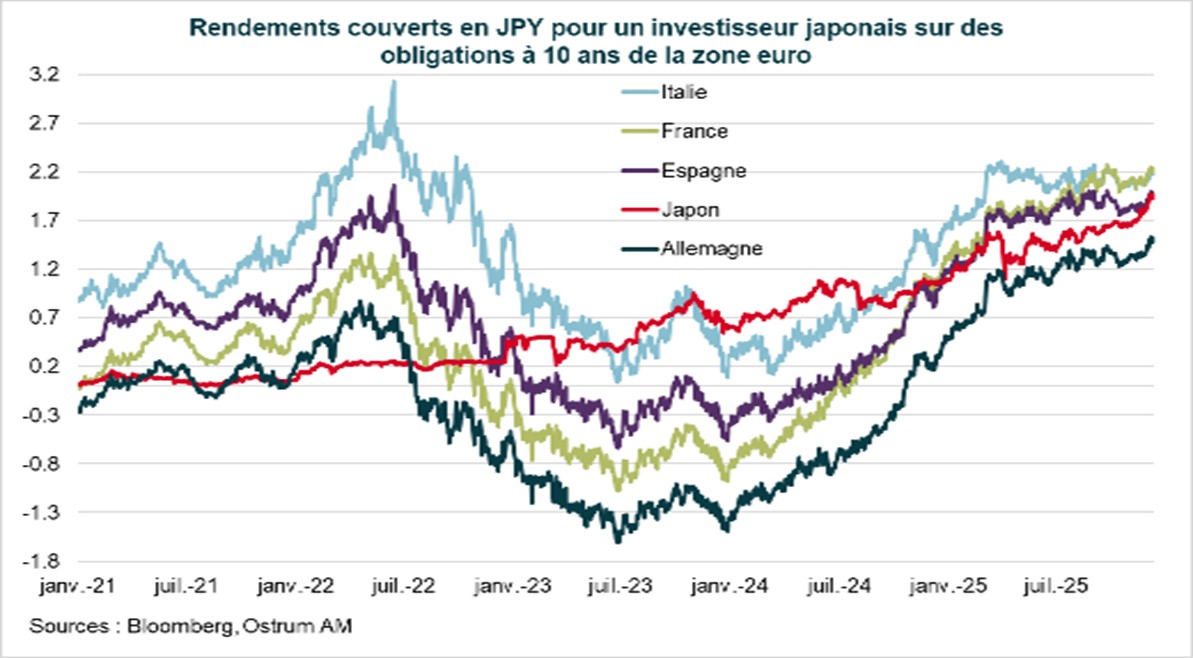

Seuls les taux 10 ans italiens et français, couverts du change, offrent des rendements attractifs pour les investisseurs japonais.

Compte tenu des tensions que se sont opérées sur les taux longs japonais, le taux 10 ans nippon, une fois couvert du change à un horizon de 12 mois, offre un rendement supérieur au taux 10 ans allemand et comparable au taux espagnol. Seules la France et l’Italie offrent des rendements plus élevés compte tenu d’un risque de crédit plus important. La hausse des taux de la BoJ, en stabilisant le yen par rapport aux autres monnaies, pourrait inciter les investisseurs japonais à rapatrier une partie de leurs capitaux.

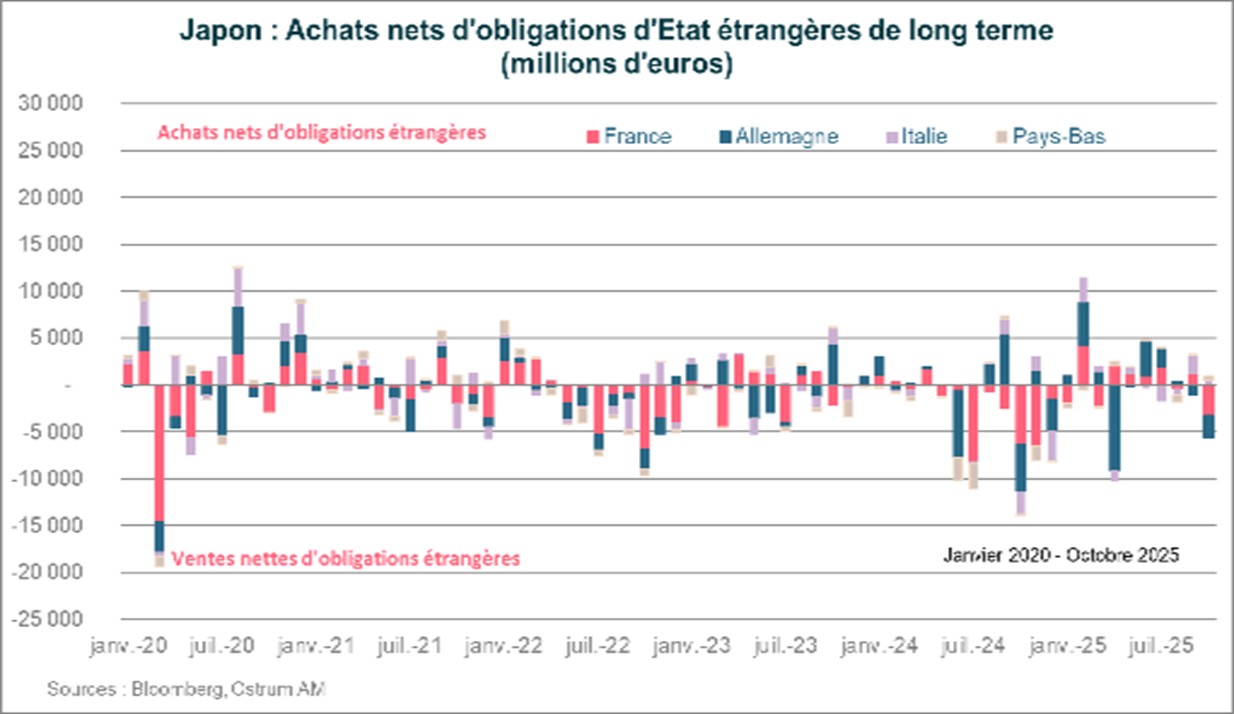

S’il existe un risque de rapatriement des capitaux japonais, cela ne s’observe pas encore sur les données de flux.

Les flux ne le montrent pas pour le moment. Les flux nets des investisseurs japonais sur les obligations souveraines de long terme étrangères restent positifs, en cumul sur 12 mois, de 7 864 Mds de yens en novembre. Le graphique de droite montre la décomposition par pays des achats nets / ventes nettes des investisseurs japonais dans la zone euro. On remarque qu’après avoir été vendeurs nets d’OAT de juillet 2024 à janvier 2025, à la suite des inquiétudes liées à la dissolution de l’Assemblée nationale, les investisseurs japonais sont redevenus acheteurs nets de la dette françaises en 2025. Le cumul sur 12 mois reste néanmoins négatif à hauteur de 4,6 Mds d’euros en octobre 2025, après -27,9 Mds d’euros en janvier 2025.

Conclusion

La BoJ devrait relever ses taux de 25 points de base, le 19 décembre, pour porter son taux directeur à 0,75 %, à moins d’une forte volatilité sur les marchés financiers liées à la publication de l’emploi américain (le 16 décembre). La politique monétaire restera encore très accommodante ce qui devrait stabiliser le yen, à défaut de le raffermir. Les tensions qui s’exercent sur les taux longs nippons, en raison notamment des craintes budgétaires liées au plan de relance massif, pourraient amener les investisseurs japonais à rapatrier une partie de leurs capitaux.

Aline Goupil-Raguénès

Le graphique de la semaine

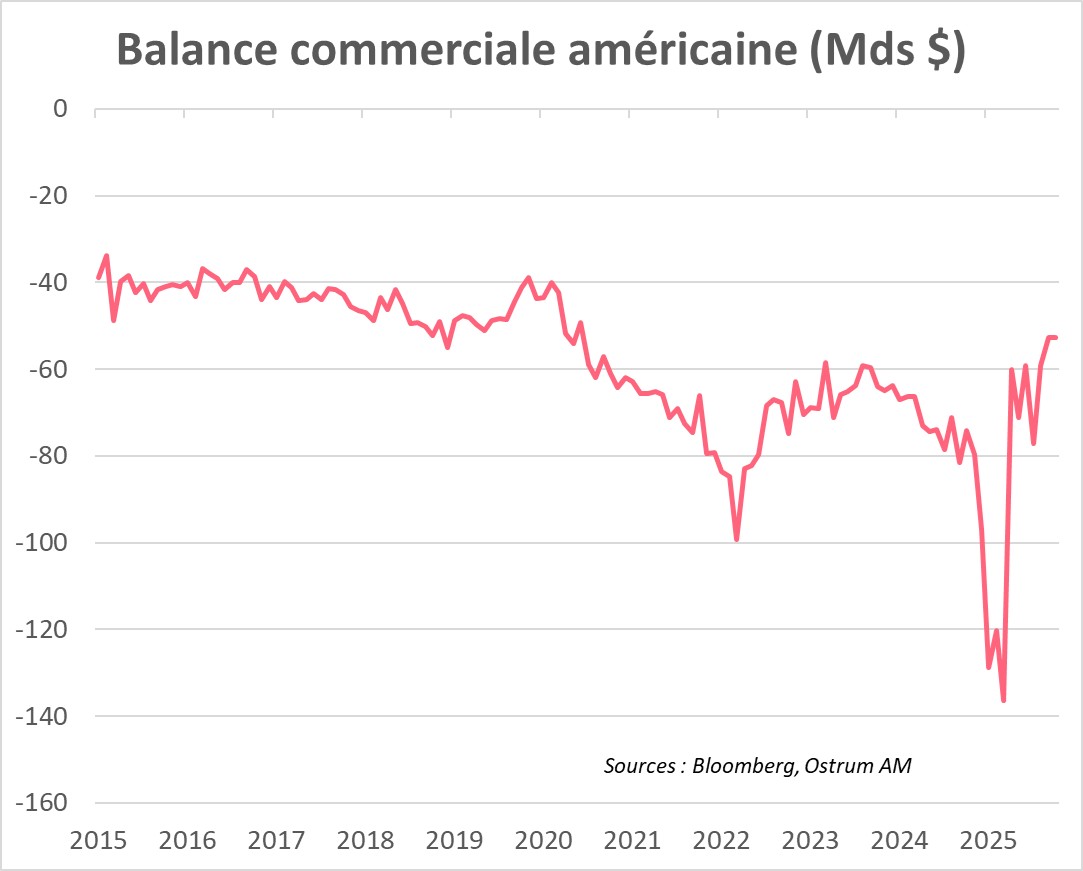

Le déficit commercial américain s'est réduit en septembre de près de 11 % à 53 milliards de dollars, soit un plus bas depuis juin 2020. Le rebond des exportations de 3 % GA et une décélération des importations à 0,6 % GA explique la réduction du déficit.

La contribution du commerce extérieur au PIB du T3 devrait être robuste. La Fed d'Atlanta estimait le PIB du T3 à 3,5% en rythme annualisé.

Le chiffre de la semaine

1 000

L’excédent commercial chinois a atteint le niveau record de 1 000 Mds de $, en cumul de janvier à novembre 2025, en dépit des tensions commerciales.

La revue des marchés :

- Fed : Powell baisse ses taux et annonce des achats de T-bills pour 40 Mds $ par mois ;

- Zone euro : : l’activité meilleure qu’attendu avant la réunion de la BCE ;

- Taux : les 10 ans sous pression avant l’annonce du programme de financement allemand ;

- Actions : les actions mondiales bien orientées, légère sous-performance du Nasdaq.

La Fed contre le reste du Monde ?

Une Fed accommodante semble s’opposer à la rhétorique plus restrictive d’autres Banques centrales. Les taux longs restent sous pression sans préjudice aux actifs risqués.

La Fed poursuit l’allègement de sa politique monétaire alors qu’un nombre croissant de Banques centrales évoquent la fin de leurs cycles de baisses des taux. La Banque du Japon s’apprête même à les relever pour contrer la faiblesse persistante du yen et l’inflation proche de 3%. Les taux longs restent sous pression sans réel préjudice aux actifs risqués. Les spreads souverains amortissent la remontée du rendement du Bund. Les actions sont majoritairement en hausse. Le Nasdaq pâtit néanmoins des perspectives d’Oracle, dont le risque de crédit continue d’inquiéter les opérateurs.

L’économie américaine a sans doute connu une croissance relativement forte au 3ème trimestre grâce à une réduction sensible du déficit extérieur. L’investissement en technologies soutient l’activité. La publication de l’emploi de novembre nous éclairera sur la dynamique du marché du travail. Les données hebdomadaires de l’ADP dépeignent une légère amélioration récemment. Les anticipations d’inflation des ménages refluent également. Les prix de l’essence se situent au plus bas de l’année sous 3,50 $ le gallon, en conséquence de la reprise forte de la production pétrolière américaine (13,8 mbpj). Dans ce contexte, la Fed a réduit son taux de 25 pb à 3,75 % malgré les oppositions de Goolsbee and Schmid qui défendaient le statu quo monétaire. La croissance projetée à 2,3 % et l’inflation au-dessus de la cible en 2026 laissent à penser que le biais de la politique monétaire est particulièrement accommodant, d’autant que la réduction des taux est assortie d’un nouveau programme d’achats de T-bills de 40 Mds $ par mois, qui s’ajouteront aux réinvestissements des tombées de MBS sur la partie courte. L’objectif est de consolider un niveau plancher pour les réserves bancaires autour de 3 000 Mds $ et d’aplanir les tensions récurrentes sur le monétaire. En zone euro, l’activité industrielle se renforce à l’inverse d’enquêtes moroses dans ce secteur. La BCE relèvera probablement ses prévisions de croissance pour l’an prochain à l’issue de la réunion du 18 décembre. Dans ce contexte, Isabel Schnabel a même évoqué une hausse des taux l’an prochain.

Sur les marchés financiers, la tendance mondiale à la hausse des taux à long terme s’est atténuée. Les données d’emploi décevantes en Australie ont quelque peu réduit l’ampleur du virage restrictif attendu de la RBA. Au Japon, malgré une hausse des taux imminente, les émissions de JGBs à long terme rencontrent une bonne demande. Le T-note oscille entre 4,10 et 4,20 % pour s’afficher en haut de fourchette en clôture hebdomadaire. A l’instar de l’annonce récente du DMO britannique, un allègement des émissions de 30 ans en Allemagne permettrait une détente du spread 10-30 ans. La Finanzagentur communiquera sa stratégie le 18 décembre. Dans l’intervalle, le Bund s’est tendu vers 2,87 % sans préjudice aux spreads souverains. Le spread de l’OAT avoisine 70 pb contre Bund après le vote du budget de la sécurité sociale. Les marchés du crédit restent bien orientés. Le spread sur l’IG européen s’établit à 66 pb. L’iTraxx crossover s’échange sous le seuil de 250pb. La hausse de fin d’année semble alimentée par la diminution des indices de volatilité. Le VIX replonge vers 15 % à mesure que les actions américaines reviennent sur leurs sommets. La valorisation des valeurs de technologie reste en débat d’autant que la communication d’Oracle a douché l’optimisme des intervenants sur le Nasdaq.

Axel Botte

Marchés financiers