Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – Intervention iranienne et le prix du pétrole ;

- Thème – Conflit au Moyen-Orient : vers un scénario type 2022 ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Conflit au Moyen-Orient : vers un scénario du type 2022 ?

- Le conflit au Moyen-Orient a ravivé le spectre du choc énergétique de 2022, lié à la guerre en Ukraine.

- Le choc a les mêmes causes, mais la nature est différente. Le choc actuel dépend surtout d’un scénario extrême (blocage prolongé du détroit d’Ormuz), et non d’une rupture d’approvisionnement déjà actée, comme en 2022.

- La hausse brutale des cours du gaz naturel affecte particulièrement l’Europe, comme en 2022, en raison de sa dépendance au GNL et de ses faibles réserves, avec une vulnérabilité accrue de certains pays (Italie, Belgique, Pologne).

- Le retour à un régime de marché « type 2022 » a entraîné une forte volatilité sur les marchés de taux souverains, au détriment de la diversification traditionnelle ainsi que le retour du dollar comme valeur refuge exclusive.

- Une différence majeure par rapport à 2022 tient au contexte financier. Alors que le risque en 2022 résultait d’un déséquilibre macroéconomique entre inflation et croissance, celui de 2026 est de nature financière lié à l’accumulation de levier financier dans la Tech, l’IA et le crédit privé est susceptible d’être amplifié en cas de prolongation du conflit.

Nature du choc : 2022 vs 2026

2022 : un choc structurel

La guerre en Ukraine de 2022 a provoqué un choc énergétique structurel pour l’économie mondiale et en particulier pour l’Europe important l’essentiel de ses besoins énergétiques. La rupture durable des approvisionnements en gaz russe a engendré une hausse persistante des prix de l’énergie. Les Etats, les entreprises et les investisseurs avaient été contraints de modifier rapidement leurs priorités d’investissement, indépendamment de critères de rentabilité de court terme. La réallocation forcée du capital a affecté les infrastructures, de la défense et de l’énergie. Ce choc s’est inscrit dans le temps et a modifié durablement les anticipations d’inflation et de politique monétaire.

2026 : un choc géopolitique, potentiellement transitoire

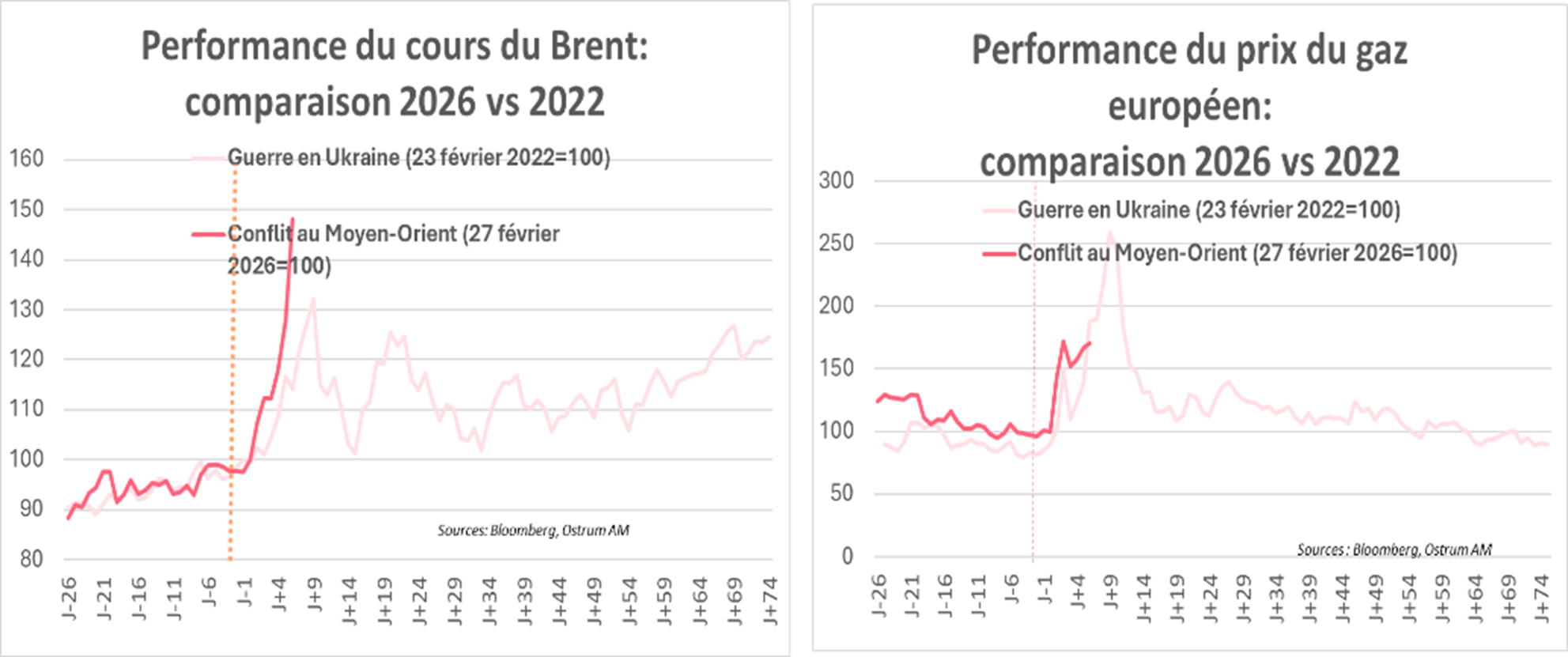

L’escalade militaire au Moyen-Orient constitue avant tout un choc géopolitique sur l’offre mondiale du pétrole et du gaz naturel. Les graphiques ci-dessous comparent la réaction des marchés du brent et du gaz naturel européen au choc énergétique de 2022.

Les causes du choc sont similaires mais pas la nature. Le rebond sur les cours du brut est plus fort que lors du choc Ukrainien de 2022, reflétant l’importance stratégique de la région dans l’approvisionnement mondial de brut. Les prix du gaz européen ont calqué la tarjectoire de 2022 reflétant la conséquence du blocage du détroit d’Ormuz par lequel transite 20 % de l’offre de brut et de gaz naturel mondiale. La grande différence est que contrairement à 2022, il ne s’agit pas (à ce stade) d’un choc structurel sur l’offre mais d’un risque de choc énergétique.

Comme en 2022, l’Europe est la plus exposée

Avec des prix du gaz à la hausse, l’Europe est, comme en 2022, encore une fois la plus exposée à ce nouveau choc énergétique.

La région a réduit sa dépendance au gaz naturel liquéfié (GNL) qatari dont la part dans ses importations totales de gaz naturel est passée de plus de 30 % en 2017 à 8 % en 2025, mais celle-ci est devenue plus fragmentée. L’Italie continue d’importer 35 % de ses besoins en gaz naturel liquéfié en provenance du Qatar la rendant la plus vulnérable à la hausse rapide du prix du gaz. C’est le cas également pour la Belgique et la Pologne qui continuent également d’importer respectivement 17 % et 25 % de leur GNL du Qatar.

Cette vulnérabilité énergétique est également exacerbée par le faible niveau de ses réserves de gaz naturel. Les capacités de stockage en GNL pour l’Union Européenne ne sont remplies qu’à hauteur de 43 % au 28 janvier, un niveau plus faible qu’en 2024 et 2025 et bien inférieur à la moyenne sur 2019 - 2025 (de près de 30 %).

Mais avec une différence majeure par rapport à 2022 : en 2026, le choc énergétique dépend surtout d’un scénario extrême (blocage prolongé du détroit d’Ormuz) qui maintiendrait les prix du brent à un niveau de 100 $, et non d’une rupture d’approvisionnement déjà actée comme en 2022.

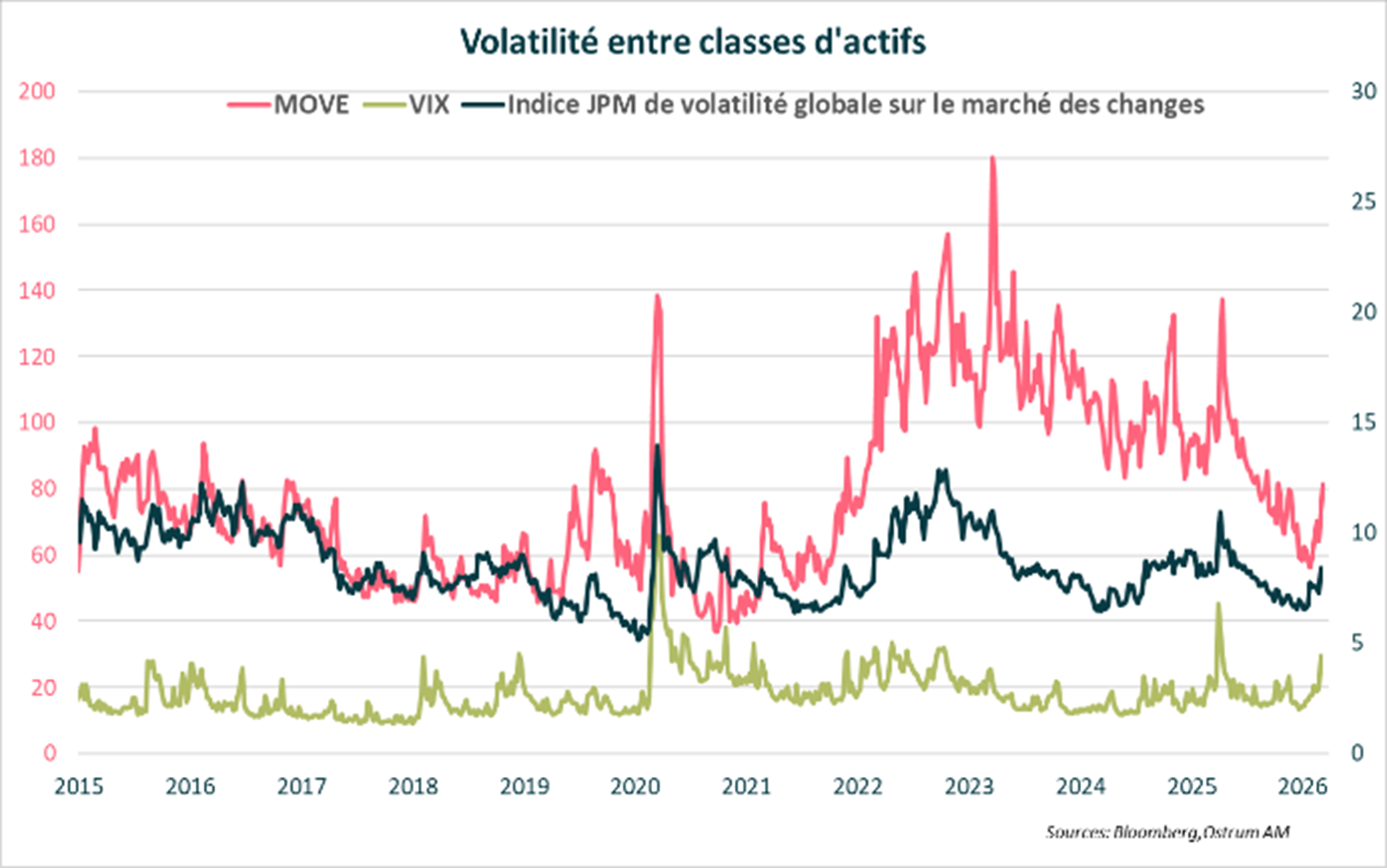

Réaction des marchés financiers : des similitudes frappantes avec 2022…

Les classes d’actifs « high beta » ont été sous pression après l’attaque américo-israélienne sur l’Iran. Cependant, la journée du 3 mars marque un point d’orgue entraînant un changement dans la structure des marchés financiers.

Les obligations souveraines ne bénéficient plus de leur rôle de valeur refuge qu’elles avaient retrouvé quelques jours auparavant sur fond de craintes sur l’IA et le crédit privé.

Comme en 2022, la diversification traditionnelle des portefeuilles est mise à mal. Le graphique ci-dessus montre que la volatilité sur les bons du Trésor américain (indice MOVE) a rebondi plus fortement que celle des marchés d’actions américains (indice VIX), indiquant que le risque est avant tout inflationniste pour les Etats-Unis

Le dollar a retrouvé son rôle de valeur refuge par rapport à l’or qui a joué ce rôle durant toute l’année 2025.

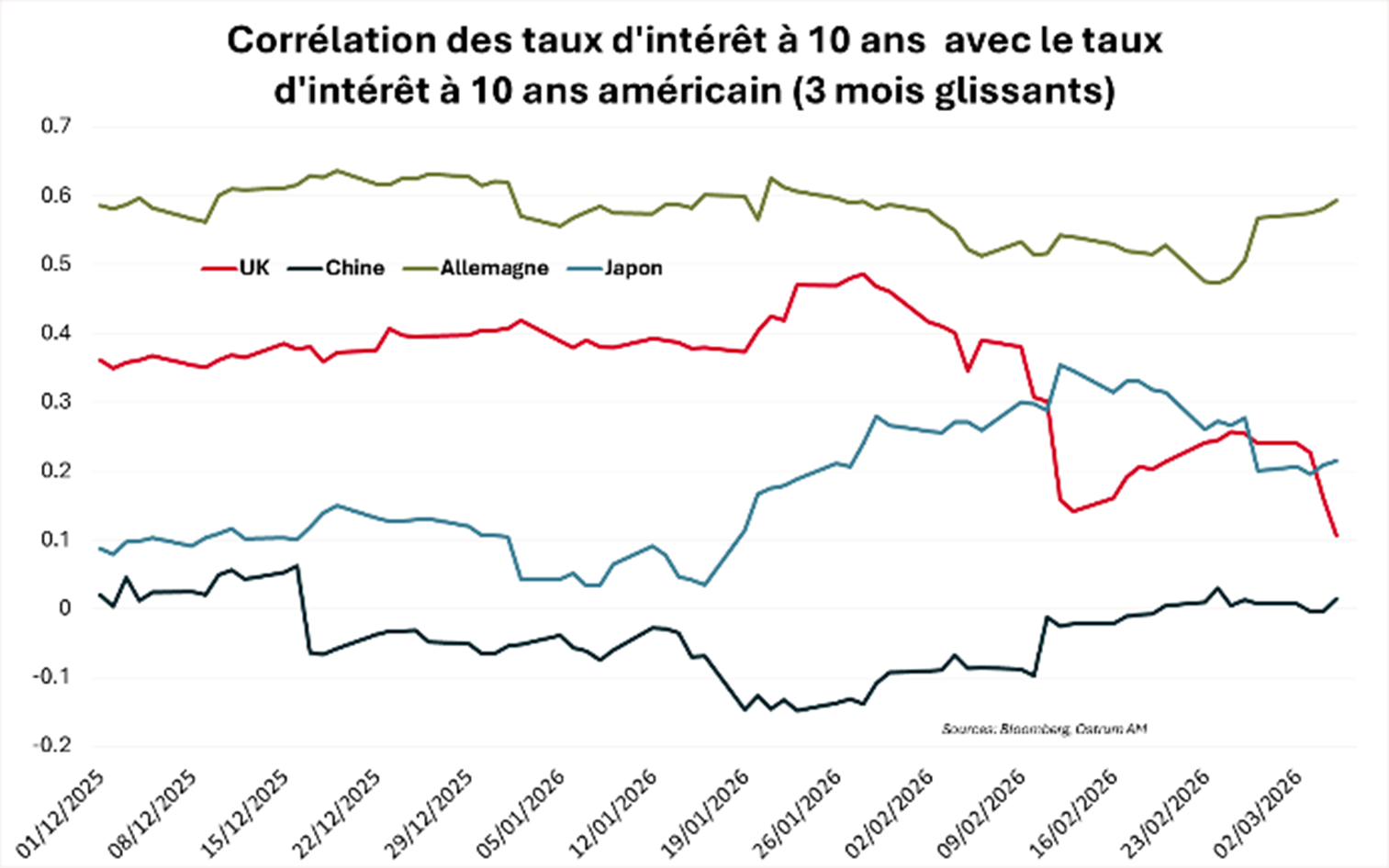

Une autre similitude frappante est le comportement des taux d’intérêt chinois qui restent largement insensibles comme le montre le graphique ci-contre. La corrélation entre le taux d’intérêt de maturité 10 ans chinois et son homologue américain est proche de 0 , alors que la Chine est cette fois-ci exposée au conflit du Moyen-Orient via ses importations de brut iraniens (14 % de ses importations totales). La Chine dispose de 1,2 milliard de barils en réserves de brut, lui permettant de tenir plusieurs mois.

La corrélation du taux à 10 ans britannique a baissé mais reflète une plus forte sensibilité du Royaume-Uni au risque de choc énergétique. En effet depuis le 27 février, il a enregistré une hausse de 46 pdb, soit le double de son homologue américain sur la même période.

… Mais une différence majeure par rapport à 2022 : le contexte financier

En 2022, le cœur du stress provenait d’un déséquilibre macroéconomique classique : une inflation élevée liée à la hausse soudaine des prix de l’énergie entrainant un resserrement monétaire brutal.

En 2026, le risque est financier et endogène : il résulte de l’accumulation de levier dans certains segments du système financier, en particulier autour de l’IA. L’intelligence artificielle est devenu un vecteur majeur du capital financée massivement par de la dette souvent hors des circuits bancaires traditionnels, dans un environnement où le coût du capital reste historiquement supérieur à celui de la décennie 2010.

Le risque n’est donc plus une inflation généralisée mais une instabilité financière liée à l’endettement et à la structure de financement de l’IA.

Conclusion

Le conflit au Moyen‑Orient ravive un régime de marché proche de celui de 2022, marqué par le retour du dollar comme valeur refuge exclusive. Toutefois, à la différence de 2022, le choc n’est pas structurel et agit comme un catalyseur de vulnérabilités financières préexistantes, notamment dans la Tech et le crédit privé. Le risque principal réside moins dans un choc énergétique durable que dans une amplification financière si les tensions devaient se prolonger.

Zouhoure Bousbih

Le graphique de la semaine

Explosion des coûts du fret maritime sur le corridor de transit de Ras Tanura (Arabie Saoudite) à Ningbo (Chine) à la suite du blocage du détroit d’Ormuz.

Les coûts du fret maritime ont bondi de 1200 % depuis le 27 février, signe de distorsions des livraisons de brut à venir. C’est également un indicateur à suivre qui peut donner un signal sur la durée du blocage.

L’Arabie Saoudite explore d’autres solutions pour contourner le détroit d’Ormuz, notamment la diversion vers son port situé en Mer Rouge également menacé par les frappes des Houtis.

Le chiffre de la semaine

4,5

4,5 % est la borne basse de la nouvelle cible de croissance de la Chine pour 2026, soit la cible la plus faible depuis 1991.

La revue des marchés :

- Dollar : le dollar retrouve sa couronne de valeur refuge ;

- Taux : Sell-Off généralisé alimenté par le repricing des anticipations d’inflation et de politique monétaire ;

- Actions : fin du « Sell-America » et sous performance de l’Europe ;

- Asie : les actions asiatiques subissent de plein fouet la hausse brutale des cours du brut.

Un replay de 2022 dans un monde disrupté

Retour de la thématique inflation. « Sell-off » sur les taux d’intérêt, fin du « Sell America », et le dollar retrouve son rôle de valeur refuge exclusive.

Le conflit au Moyen-Orient a ravivé le spectre du choc énergétique de 2022, lié à la guerre en Ukraine. La structure des marchés a ainsi brutalement changé présentant des similitudes frappantes avec l’épisode de 2022. Le cours du brent a fortement augmenté à plus de 100 $ le baril par rapport à une moyenne de 69 $ avant conflit, liée à la suspension de la production d’hydrocarbures par plusieurs pays du Golfe (Koweït, Qatar, et Arabie Saoudite). Cependant, le rebond le plus marqué a été celui du gaz naturel européen de plus de 67 % au cours de la semaine pour atteindre 52 € le MWH, conséquence de la fermeture du détroit d’Ormuz par lequel transite 20 % de l’offre mondiale de gaz naturel liquéfié.

Le choc énergétique actuel a ravivé les anticipations d’inflation de part et d’autre de l’Atlantique. Avec la hausse des prix du gaz naturel, l’Europe, comme 2022, est à nouveau la plus exposée. Cela s’est traduit par un mouvement d’aplatissement notable des courbes des rendements obligataires souverains européennes tiré par la hausse des taux courts. Les points morts d’inflation ont augmenté notamment sur les maturités courtes, confirmant un re-pricing des anticipations d’inflation et des politiques monétaires. Cependant, le point mort d’inflation allemand de maturité 10 ans à 2,06 % reste inférieur au niveau de 3 % observé après l’invasion de l’Ukraine par la Russie, indiquant que les opérateurs de marché n’anticipent pas encore d’effet inflationniste durable lié au conflit. Le spread BTP-Bund s’est élargi de 13 pdb à 76 pdb, reflétant la plus forte dépendance de l’Italie au GNL du Qatar, représentant 35 % de ses importations totales de gaz naturel. Le « sell-off » sur les taux a été plus fort pour le Gilt enregistrant une hausse de 40 pdb à 4,63% sur la semaine soit le double de son homologue T-Note.

Le rapport de l’emploi médiocre de février, indiquant une chute de 92 k des créations d’emplois et une remontée du taux de chômage à 4,4 %, a inversé la tendance haussière sur les taux d’intérêt américains, mais l’accalmie a été de courte durée rattrapée par les craintes de stagflation. L’indice VIX a clôturé au-dessus de 29 pour la première fois depuis plus de 200 jours. Les marchés des actions européens ont sous-performé les indices boursiers américains. L’Euro Stoxx 50 est en recul de 7 % sur la semaine alors que le Nasdaq (-0,6 %) et le S&P 500 (-1,8 %) ont quasi effacé leurs pertes de la semaine.

Le dollar a retrouvé sa couronne de valeur refuge exclusive, rôle joué par l’or lors des tensions géopolitiques en 2025. La similitude la plus frappante avec le choc de 2022, est l’insensibilité des taux d’intérêt chinois à l’image du taux d’intérêt à 10 ans qui est resté inchangé autour de 1,8 %. La Chine a fixé une cible de croissance plus basse à (4,5- 5 %), soit la plus faible depuis 1991. Plusieurs banques chinoises ont commencé à réduire leurs expositions (15,7 Mds $) au Moyen-Orient. Les marchés émergents ont été impactés de plein fouet par l’environnement risk-off. En quelques jours, toute la surperformance relative des actions des pays émergents par rapport aux actions américaines a été effacée dans le sillage du renforcement du dollar. Les bourses asiatiques ont été impactées de plein fouet en raison de la vulnérabilité de la région à la hausse brutale des prix de l’énergie. En fin de semaine, les indices boursiers asiatiques ont consolidé mais enregistre des performances négatives sur la semaine à l’image du Kospi (-10 %) et du Nikkei (-5,5 %).

Zouhoure Bousbih

Marchés financiers