Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

Perspectives au 15/05/2026.

La lettre du CIO

La Tech comme échappatoire

La guerre en Iran entretient un climat d’incertitude auquel les marchés financiers s’habituent d’autant plus facilement que la saison des résultats s’est révélée très solide aux Etats-Unis. Le marché du pétrole reste cependant problématique. Le recours aux stocks commerciaux et stratégiques a, jusqu’à présent, permis d’équilibrer le marché mais la production de l’OPEP a diminué de 7 mbpj depuis le début des hostilités. Si un retour progressif à la normale reste le scénario le plus probable, on ne peut pas exclure une nouvelle hausse brutale des prix du baril en cas de prolongation de la crise. En d’autres termes, gare aux non-linéarités. La croissance, malgré les déséquilibres internes, s’est maintenue à 2 % en rythme annualisé au 1er trimestre grâce à l’IA. La reprise européenne est en revanche ralentie par le choc pétrolier.

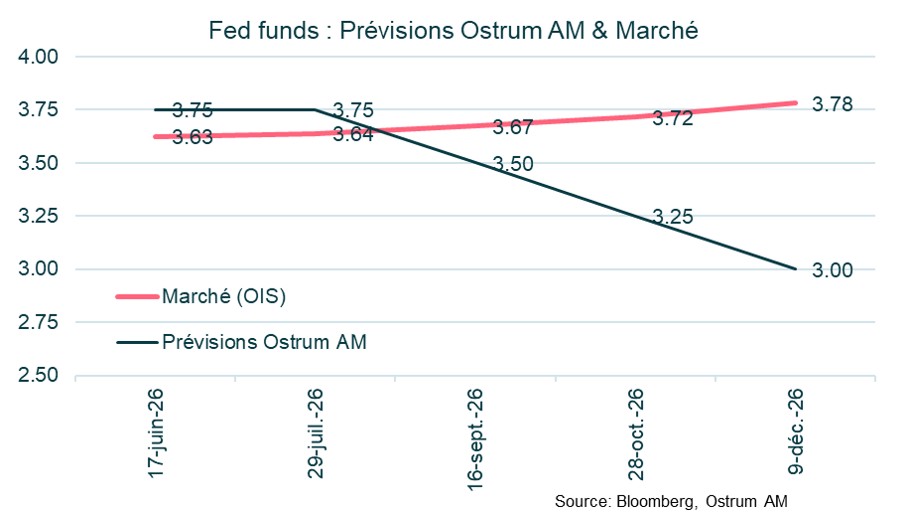

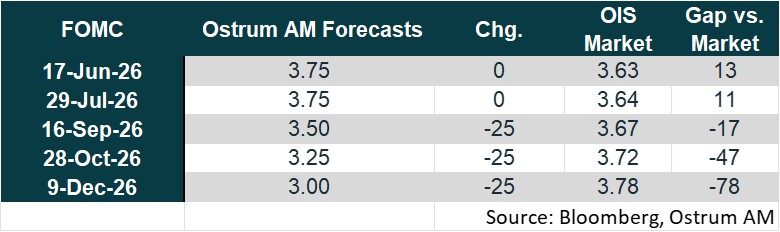

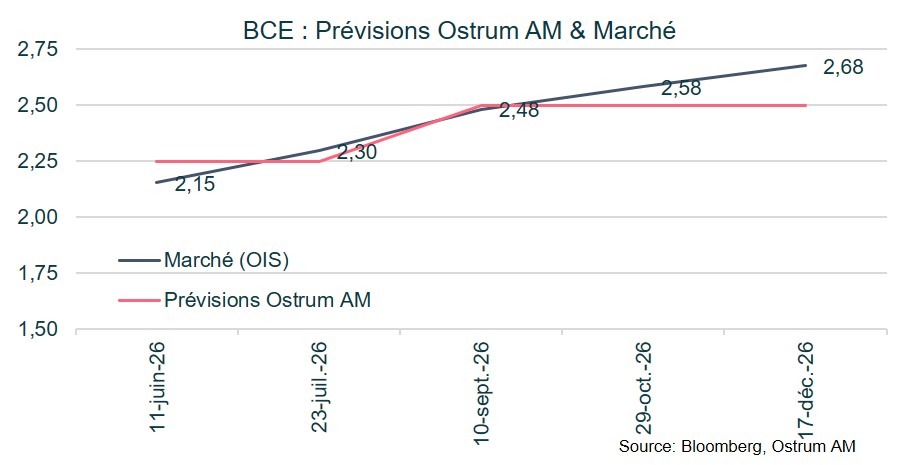

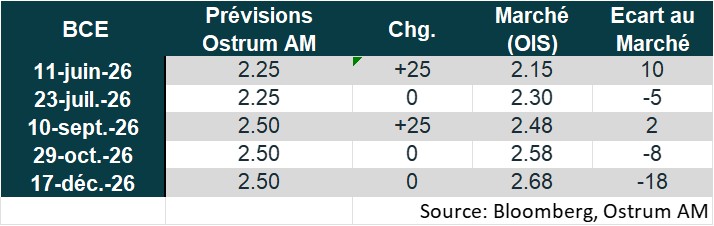

Dans ce contexte, les Banques centrales seront prudentes. Kevin Warsh présidera son premier FOMC en juin. Il devra construire un consensus afin d‘infléchir la politique monétaire vers de nouvelles baisses de taux en fin d’année. La BCE procèdera à deux hausses de taux, en juin et en septembre, selon notre scénario afin de répondre à la hausse des anticipations d’inflation.

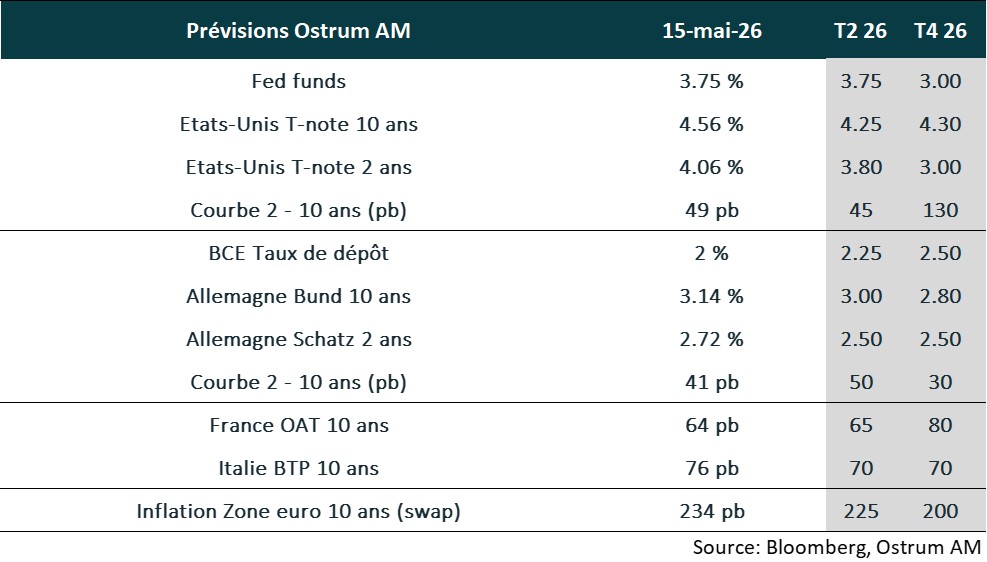

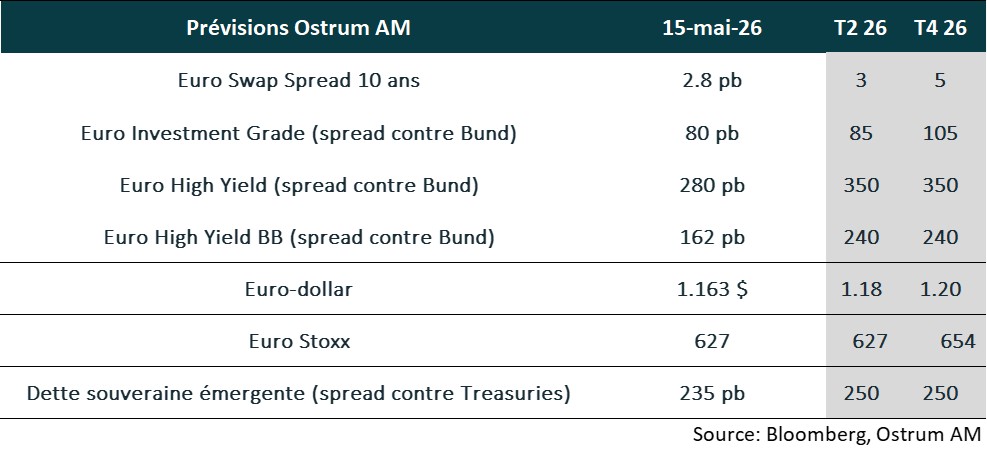

Quant aux marchés financiers, le Bund s’échange autour de 3 %, la baisse attendue des anticipations d’inflation permettra un retour vers 2,80 % en fin d’année. Le T-note devrait se maintenir autour de 4,30 %, malgré la probable reprise de l’assouplissement au 4ème trimestre. Les spreads souverains se sont beaucoup resserrés et se situent sous nos cibles de fin d’année pour l’OAT notamment. Le crédit a effacé l’impact de la guerre et reste peu volatil et en forte demande. Après des publications trimestrielles solides, le marché des actions est de nouveau dominé par la thématique IA. Les indices américains et asiatiques (Corée, Japon) surperforment logiquement.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

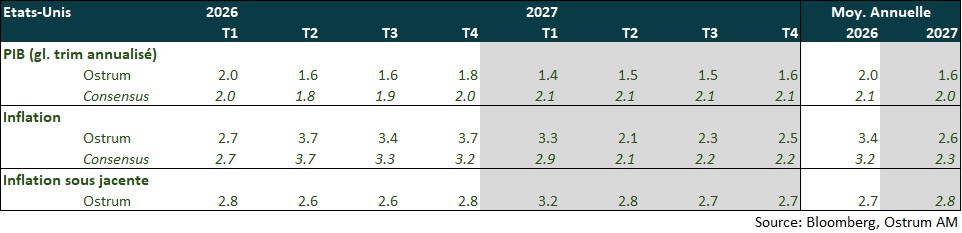

La croissance américaine a rebondi au T1 (+2 %). La consommation des ménages a fléchi mais les investissements liés à l’IA stimulent fortement l’activité. Selon les enquêtes, la reprise économique modérée (+0,1 % au T1) se heurte au choc pétrolier depuis le mois de mars, notamment dans le secteur des services. En Chine, la croissance reste tirée par les exportations malgré la situation internationale. L’investissement reste sous pression avec la politique de réduction des surcapacités.

-

Inflation

Aux Etats-Unis, l’IPC intègre désormais la hausse des prix de l’énergie (3,8 % en avril). L’inflation sous-jacente s’est établie à 2,8 %. En zone euro, l’inflation atteint 3 % en avril. L’ajustement des prix devrait se poursuivre de sorte que l’IPCH dépassera 3 % au T2. Hors éléments volatils, l’inflation est toutefois stabilisée à 2,2 %. En Chine, l’inflation se redresse à partir de niveaux très faibles. L’IPC remonte à 1,2 %. Les prix à la production se redressent (+2,8 %), avec les mesures de réduction des surcapacités et l’impact des prix de l’énergie.

-

Politique monétaire

La Fed a laissé sa politique monétaire inchangée en avril, malgré des dissensions avant la prise de fonction de Kevin Warsh. L’ajustement à la baisse des taux devrait reprendre en fin d’année compte tenu de la hausse probable du chômage et ce malgré l’épisode inflationniste. La BCE relèvera probablement ses taux par deux fois conformément aux anticipations de marché afin d’assurer l’ancrage des anticipations d’inflation. La PBOC pourrait reporter ses baisses de taux au 2ème semestre attendant plus de données afin de jauger de l’état de l’économie chinoise.

Points macroéconomiques : États-Unis

Le choc pétrolier est moins fort qu’en Asie ou en Europe, mais la consommation fléchit. Le marché du travail est médiocre mais les investissements en IA sont source de croissance.

- Demande : la consommation des ménages subit le choc pétrolier qui grève le revenu disponible réel. Le rebond de la consommation lié aux remboursements fiscaux va s’atténuer. Le solde commercial va s’améliorer avec les exportations d’hydrocarbures mais les importations de biens technologiques resteront fortes. Les investissements en data centers augmentent de 25 % par an mais les contraintes physiques s’accumulent (emploi, composants, prix des équipements). Le logement continue de se contracter, les prix vont rebaisser.

- Marché du travail : le marché du travail est atone. Le taux de chômage stable au T1 reflète la faiblesse de la participation. Les postes à pourvoir sont inférieurs au nombre de chômeurs (excès d’offre de travail). L’insertion dans l’emploi des diplômés est très difficile. La durée du chômage s’allonge.

- Politique budgétaire : le remboursement du trop-perçu fiscal est fait au 2/3 mais le choc pétrolier limite le pouvoir d’achat. Le remboursement des tarifs a commencé (137 mds $ demandés, soit 0,4 pp de PIB.

- Inflation : la désinflation se heurte au choc pétrolier. L’inflation sous-jacente reste proche de 3% (PCE). Le logement est une source de désinflation.

Points macroéconomiques : Zone euro

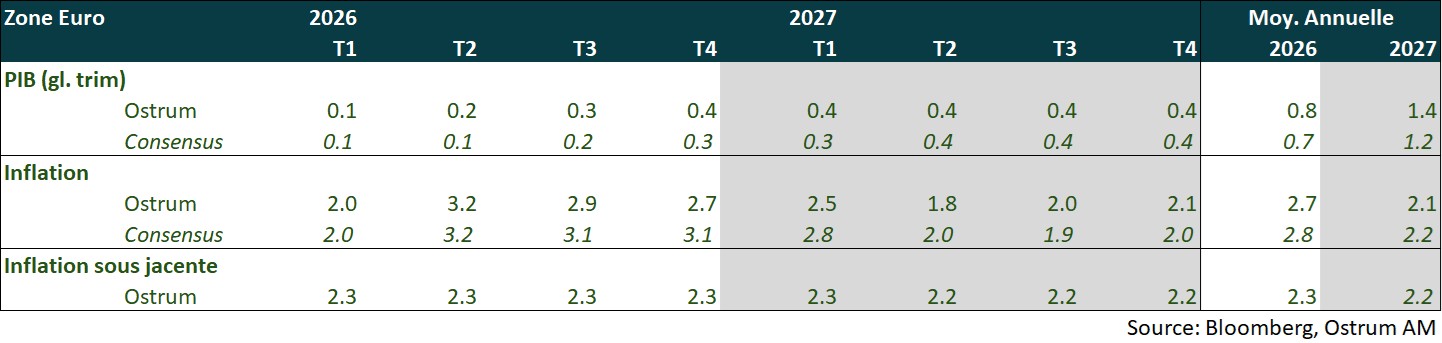

Le conflit au Moyen Orient rend les prévisions plus incertaines et dépendantes de sa durée. L’Europe étant importatrice nette de pétrole et de gaz, la hausse des prix énergétiques va se traduire par une croissance plus modérée et une inflation plus élevée en 2026.

- Demande interne : alors que la croissance au 1er trimestre s’est révélée plus faible que prévu, le choc énergétique se traduit par un recul des indices d’activité des enquêtes menées auprès des chefs d’entreprises et un plongeon de la confiance des ménages. Cela va compenser en partie l’impact de la mise en œuvre des plans allemands, la hausse des dépenses militaires en Europe ainsi que les versements de NextGenerationEU.

- Demande externe : le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance. L’Allemagne devrait continuer de faire face à une concurrence accrue de la Chine et l’incertitude tarifaire persister. Les Etats-Unis pressent l’UE de ratifier l’accord commercial de juillet 2025 en la menaçant de relever les tarifs sur les voitures européenne à 25 %.

- Politique budgétaire : politique budgétaire très expansionniste en Allemagne avec la mise en œuvre du plan d’infrastructure et la hausse des dépenses militaires. Plusieurs pays ont adopté des mesures pour limiter l’impact du choc énergétique sur les ménages et les entreprises. Elles sont d’une ampleur limitée, mais plus conséquentes en Espagne.

- Inflation : l’accélération de l’inflation à 3 % en avril est liée aux prix énergétiques. Elle devrait continuer d’accélérer au 2ème trimestre avec la diffusion à d’autres secteurs de l’économie, avant de se modérer, en ligne avec celle des prix de l’énergie. L’impact sur l’inflation sous-jacente devrait être limité.

Points macroéconomiques : Chine

Malgré le conflit au Moyen-Orient, la Chine confirme la résilience de son économie portée par ses exportations, la reprise de la demande interne et un changement de régime inflationniste en cours.

- Activité : la croissance du PIB au T1 a été de 1,3 % GT , soit 5 % GA tirée par les exportations (près de 15 % GA au T1). La résilience de l’activité au mois d’avril est soutenue par la demande externe et la reprise des services. Le fort rebond des profits industriels au T1 (15,5 % GA) indiquent le fort dynamisme des secteurs IA, équipements électroniques, batteries, et robots industriels. Cela devrait soutenir l’investissement non résidentiel. L’immobilier reste un frein à l’activité mais montre des signaux de stabilisation.

- Exportations : le commerce extérieur reste très dynamique porté par les exportations de produits technologiques, équipements IA et renouvelables. Le retrait graduel des subventions à l’export devrait faire augmenter les prix des produits à faible, voire très faible valeur ajoutée.

- Consommation: accélération de l’activité des services , signal d’un renforcement de la demande interne. Ce dynamisme est confirmé par les enquêtes RatingDog PMI.

- Inflation: la Chine est sortie officiellement de la déflation. Les prix à la production ont accéléré en avril à 2,8 % GA, reflétant la hausse des prix des intrants liée au blocage du détroit d’Ormuz. L’inflation a augmenté à 1,2 % GA au mois d’avril, tirée par la hausse des coûts de transport. Le changement d’orientation des politiques économiques (rééquilibrage du surplus commercial, politique anti-involution et renforcement de la consommation des services) ne permet plus à la Chine de neutraliser la volatilité des cours des matières premières. Le prix des exportations chinoises a reflué au mois de mars à -1,2 % GA (contre -5 % GA) , indiquant la répercussion de la hausse des coûts sur les prix de vente de plusieurs catégories de produits. Le conflit au Moyen-Orient agit comme un catalyseur: la Chine va exporter de l’inflation.

Politique monétaire : FED

Une Fed très divisée avant l’arrivée de Kevin Warsh

- Lors de la réunion du 29 avril, la Fed a laissé ses taux inchangés jugeant l’activité solide, les créations d’emplois encore faibles et l’inflation élevée.

- Le Comité de politique monétaire s’est révélé très divisé : 4 membres sur 12 ont exprimé leur désaccord, ce qui n’était pas arrivé depuis 1992. 1 membre souhaitait une baisse de taux (S. Miran qui sera remplacé par K. Warsh en juin) et 3 membres ont voté contre le communiqué associé à la décision en raison de l’inclusion d’un biais accommodant.

- Lors de sa dernière réunion en tant que Président de la Fed, Jerome Powell a déclaré qu’il resterait au comité de politique monétaire en qualité de gouverneur, assurant qu’il adopterait un « profil bas », pour laisser K. Warsh assurer pleinement le rôle de Président. Cela constitue un signal fort pour préserver l’indépendance de la Fed.

- Un consensus se dégage : avec des taux à 3,75 %, la politique monétaire est encore relativement restrictive puisque parmi les membres les plus préoccupés par l’inflation élevée, aucun ne s’exprime en faveur d’une hausse des taux, préférant opter pour le statu quo.

- Nous pensons que la Fed devrait prioriser la dégradation du marché de l’emploi et baisser ses taux à 3 reprises à partir de septembre.

Politique monétaire : BCE

La BCE a laissé la porte grande ouverte à une hausse des taux en juin

- Lors de la réunion du 30 avril, la BCE a laissé ses taux inchangés à l’unanimité jugeant une intensification des risques à la baisse sur la croissance et à la hausse sur l’inflation, liée aux conséquences de la guerre au Moyen Orient.

- Christine Lagarde a été particulièrement explicite lors de la session des questions/réponse en déclarant qu’une hausse des taux avait été débattue, en longueur et en profondeur, compte tenu du fait que « nous nous écartons certainement de notre scénario de base ».

- La BCE ne veut pas répéter les erreurs du passé : agir trop tôt comme en 2011 ou trop tard comme en 2022. Elle veut se laisser un peu plus de temps pour disposer d’informations supplémentaires. En juin, elle en saura davantage sur l’évolution du conflit au Moyen Orient et ses conséquences sur l’économie et disposera en outre de la mise à jour des prévisions de croissance et d’inflation réalisées par ses équipes ainsi que des scénarios alternatifs.

- Les données et enquêtes disponibles ainsi que les déclarations de Christine Lagarde et d’autres membres de la BCE nous confortent dans notre anticipation de 2 hausses de taux de la BCE de 25 points de base, la 1ère en juin et la 2de en septembre, afin de bien ancrer les anticipations d’inflation à long terme.

Nos attentes de marché

Classes d’actifs

- Taux américains : le choc d’inflation complique la tache de la Fed. Kevin Warsh prend ses fonctions à la tête de la Fed et présidera son premier FOMC en juin. L’allègement monétaire interviendra en fin d’année selon nos prévisions.

- Taux européens : la BCE devrait relever ses taux par deux fois pour peser sur les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3% avant de diminuer vers 2,80 % à la fin de l’année.

- Spreads souverains : les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se resserrer davantage, inversant la sous-performance récente.

- Inflation zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime devrait s’atténuer au second semestre.

- Crédit euro : les spreads de crédit IG ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement progressif.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

- Taux de change : la tendance structurellement baissière du billet vert devrait reprendre à mesure que la crise iranienne se dissipe.

- Actions européennes : les bénéfices devraient s’améliorer au second semestre.

- Dette émergente : l’EMBIG résiste à la crise iranienne. Les spreads resteront réduits. Le potentiel de resserrement supplémentaire est réduit.