Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – La Tech continue de tracter les marchés d’actions ;

- Thème – La BCE laisse la porte grande ouverte à une hausse des taux en juin.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : La BCE laisse la porte grande ouverte à une hausse des taux en juin

- Le choc énergétique lié au conflit au Moyen Orient s’est traduit par une détérioration des indices d’activité au travers des enquêtes menées auprès des chefs d’entreprises et un plongeon de la confiance des ménages ;

- Les perspectives d’inflation à court et moyen terme ont dans le même temps significativement augmenté, présageant d’une inflation encore plus élevée. Elle s’est établie à 3 % en avril ;

- Dans ce contexte, la BCE a été particulièrement explicite lors de la réunion du 30 avril en indiquant qu’une hausse possible des taux directeurs avait été largement débattue, avant de décider à l’unanimité de les laisser inchangés ;

- Cela laisse la porte grande ouverte à un relèvement des taux au mois de juin afin de contenir les anticipations d’inflation à moyen et long terme. La BCE craint que le souvenir récent de l’inflation ne génère des effets de second tours plus importants, de nature à rendre l’inflation durablement élevée ;

- Elle ne veut pas agir trop tôt, comme en 2011, ou trop tard, comme en 2022. Cela nous conforte dans notre anticipation de deux hausses des taux de la BCE, de 25 points de base, la première en juin, la seconde en septembre.

Intensification des risques à la baisse sur la croissance

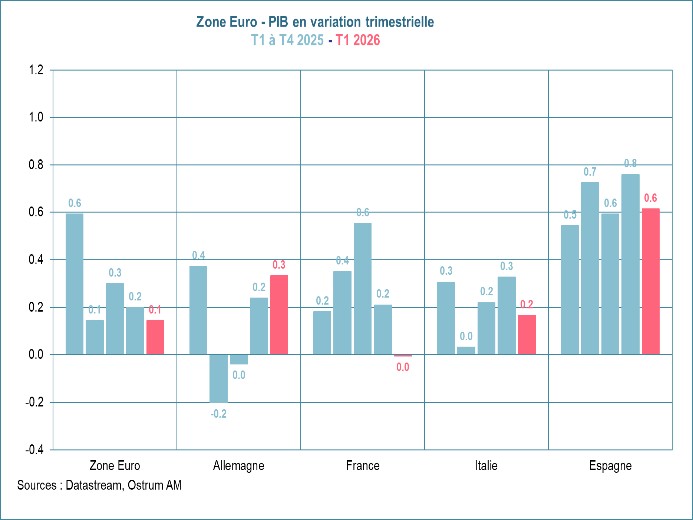

Croissance décevante au 1er trimestre

La croissance s’est modérée à 0,1 % au 1er trimestre alors que le conflit n’a commencé que le 28 février.

Avant même que les conséquences du conflit au Moyen Orient ne se soient faites pleinement ressentir, la croissance de la zone euro s’est révélée décevante au 1er trimestre. Elle n’a été que de 0,1 %. Le détail par composante n’est pas encore disponible. Parmi les grands pays, l’Allemagne se distingue avec une amélioration de sa croissance (0,3 % après 0,2 %). L’organisme de statistique indique une hausse de la consommation (ménages et publique) et des exportations. La croissance s’est modérée en Italie (0,2 % après 0,3 %), la contribution positive du commerce extérieur ayant été contrebalancée par la contribution négative de la demande interne (stocks compris). Elle a ralenti en Espagne (0,6 % après 0,8 %) pour rester robuste. La croissance a en revanche été atone en France. Seuls les stocks ont contribué positivement à la croissance ce qui a permis de compenser l’impact négatif du commerce extérieur. En revanche, la contribution de la demande interne a été nulle, voire légèrement négative, avec un recul de la consommation des ménages et de l’investissement.

Détérioration des enquêtes auprès des chefs d’entreprises

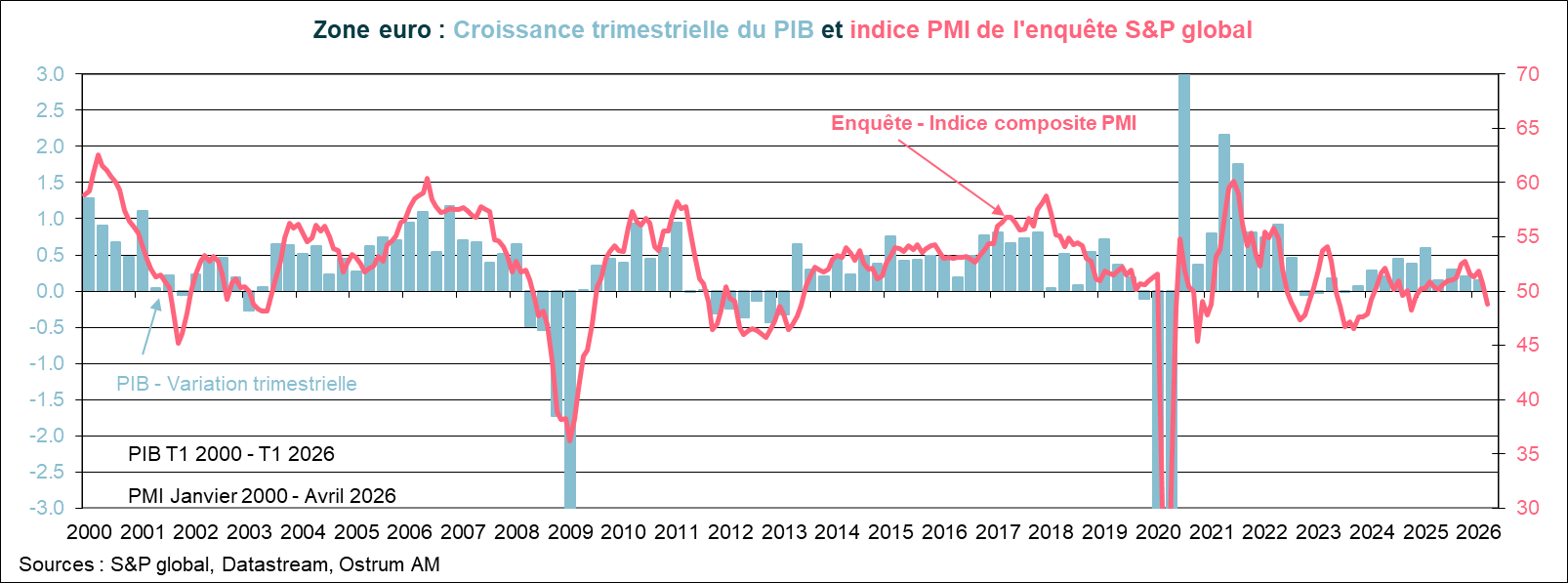

Rupture à la baisse de l’activité selon l’enquête S&P global…

L’enquête S&P global signale une rupture à la baisse de l’activité de la zone euro en avril : l’indice PMI composite s’est établi sous le seuil de la neutralité de 50, à 48,8 contre 50,7 en mars. C’est son plus bas niveau depuis décembre 2024. Cette contraction de l’activité est liée au secteur des services, contrastant avec le léger raffermissement de l’activité dans le secteur manufacturier.

L’activité un peu plus soutenue dans le secteur manufacturier doit être relativisée. Elle traduit une hausse des achats d’intrants de la part des chefs d’entreprises en vue de constituer des stocks en prévision de plus importantes pénuries et de prix plus élevés. L’indice d’achat d’intrant est au plus haut depuis juin 2022. Pour les mêmes raisons, les nouvelles commandes se sont un peu améliorées tant globales qu’étrangères. En revanche, les délais de livraison se sont de nouveau nettement allongés pour atteindre les niveaux de Juillet 2022

… liée au secteur des services qui subit une forte baisse de la demande.

L’activité dans les services a enregistré un recul marqué selon cette enquête. L’indice a perdu 2,7 points pour s’établir à 47,6, le plus bas niveau depuis février 2021, lorsque la France alternait les périodes de confinement. Cela a résulté d’une forte contraction des nouvelles commandes et de manière encore plus marquée des nouvelles commandes étrangères révélant une baisse de la demande adressée aux chefs d’entreprises.

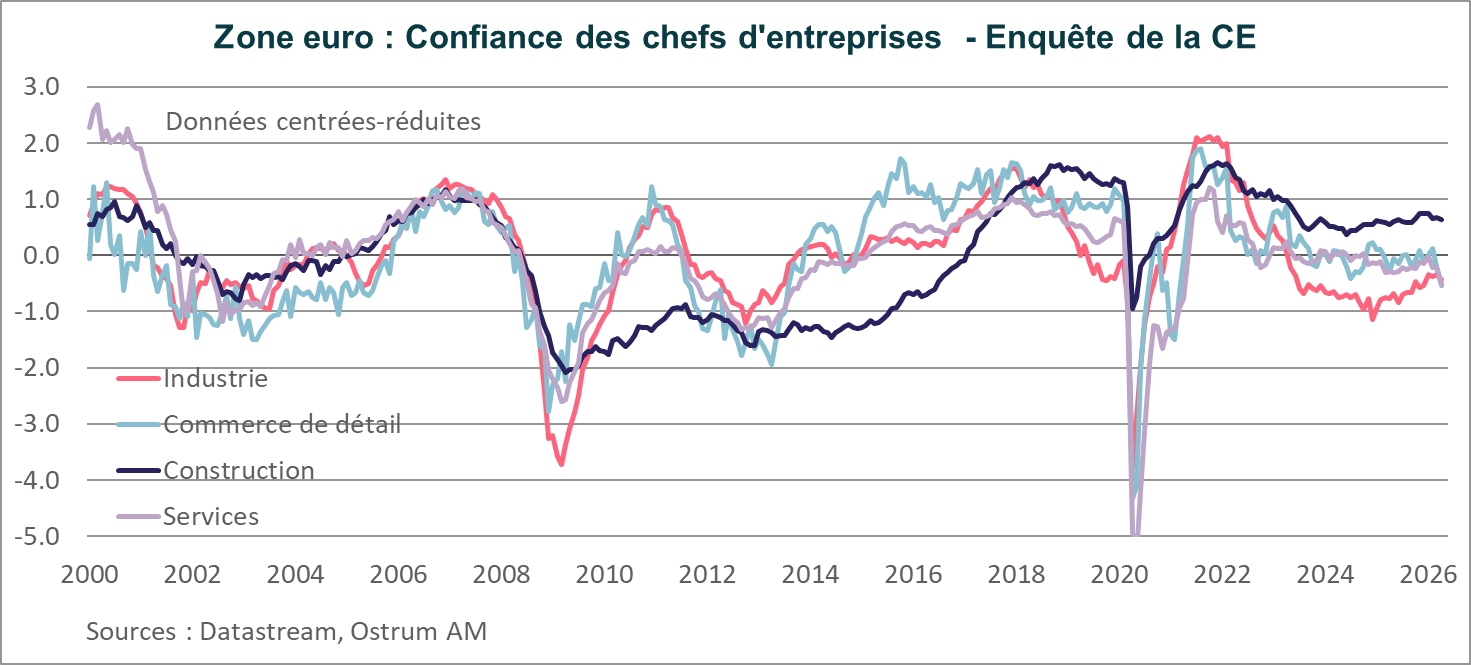

Cette enquête a été confirmée par celle de la Commission Européenne basée sur les enquêtes nationales. L’indice de confiance des chefs d’entreprises a significativement baissé dans les secteurs des services et du commerce de détail pour s’établir sous la moyenne de longue période (0 sur le graphique) et sur des plus bas depuis mars et avril 2021. La confiance des chefs d’entreprises dans l’industrie et la construction est en revanche restée stable.

Si la composante emploi de l’enquête S&P global est restée inchangée en avril, légèrement sous le seuil de 50, l’enquête de la CE a révélé un fort recul de l’indice des anticipations d’emploi en avril, dans le sillage de la dégradation des indices d’activité. Cela a concerné les secteurs des services, du commerce de détail et l’industrie dans une moindre mesure.

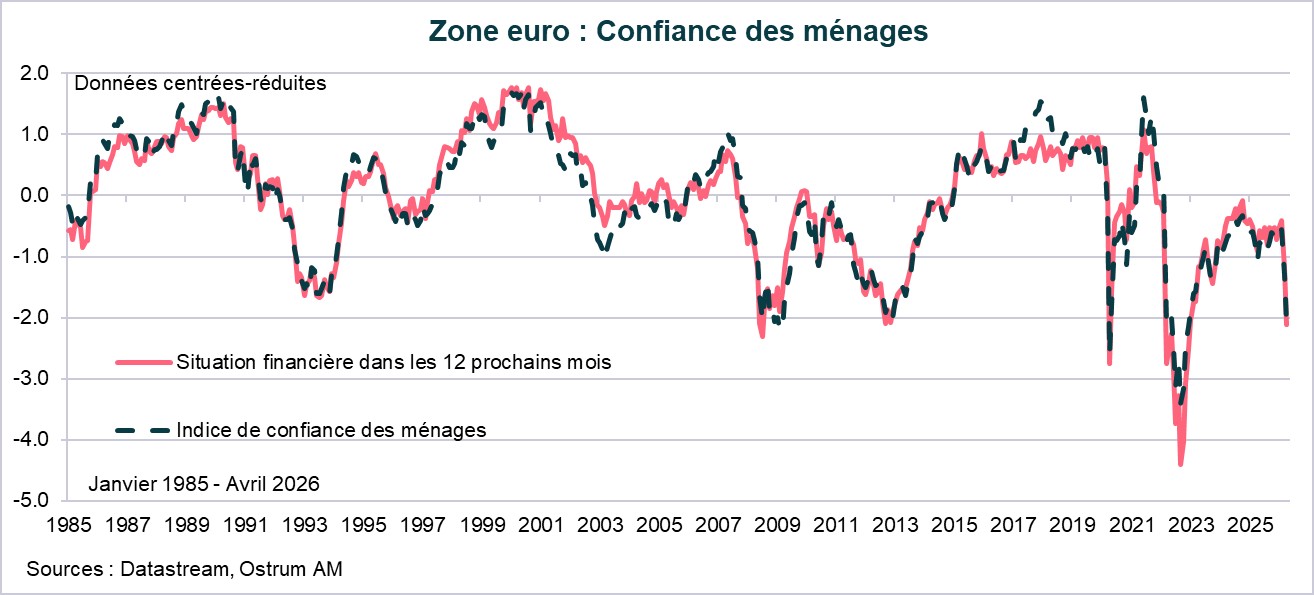

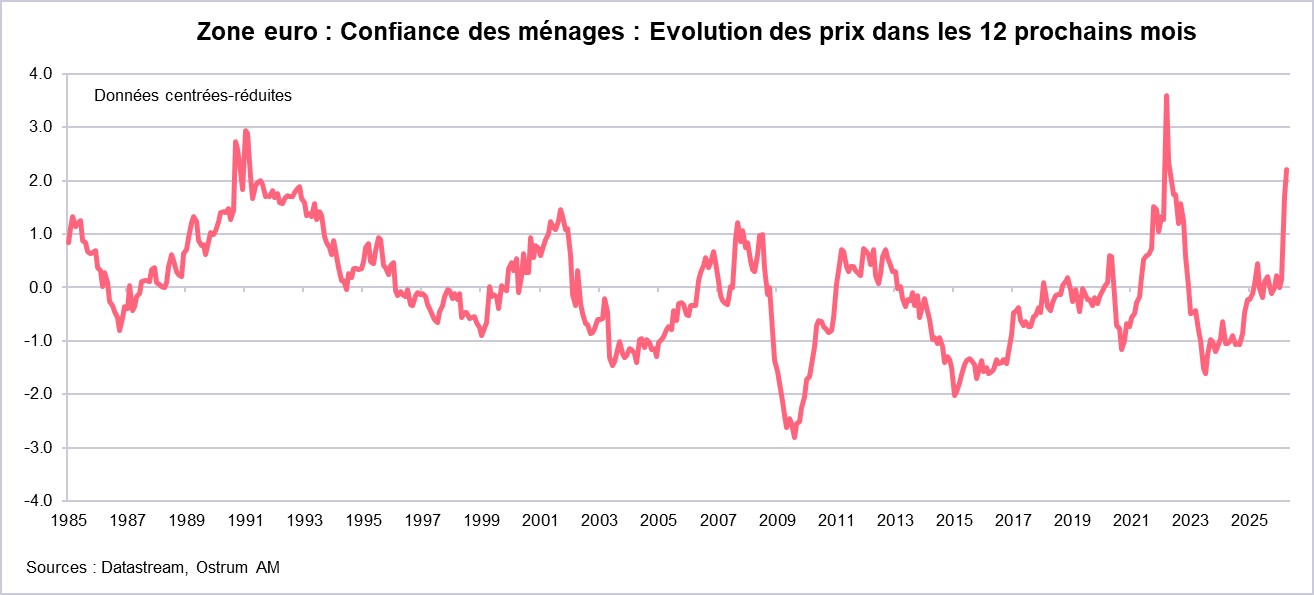

Plongeon de la confiance des ménages

La confiance des ménages plonge sur des plus bas depuis la crise financière mondiale de 2008/2009 et celle de la dette souveraine.

La confiance des ménages s’est effondrée. L’indice est revenu sur les plus bas niveaux de la crise financière de 2008/2009 et celle de la dette souveraine. Ils anticipent une forte dégradation de la situation économique et de leur situation financière personnelle ainsi qu’une hausse du taux de chômage. Dans ce contexte, les composantes « achats importants » à présent et dans les 12 prochains mois ont chuté laissant craindre un net recul de la consommation de biens durables.

Resserrement des conditions d’octroi de crédit aux entreprises…

Les banques resserrent les conditions d’octroi de crédit aux entreprises au 1er trimestre et anticipent un plus fort resserrement en T2 pour les crédits aux ménages et aux entreprises.

L’enquête de la BCE sur les prêts bancaires a révélé un resserrement des conditions d’octroi de crédit pour les entreprises au 1er trimestre. L’indice est à son plus haut depuis le 3ème trimestre 2023. Les risques perçus sur les perspectives économiques et une moindre tolérance au risque des banques en sont les raisons principales. Celles-ci ont fait part des risques géopolitiques et des craintes liées à la hausse des prix énergétiques. Certaines banques ont signalé un resserrement supplémentaire dû à des expositions à des entreprises à forte intensité énergétique et au Moyen-Orient. Les conditions d’octroi de crédit aux ménages pour un achat immobilier se sont légèrement durcies et celles sur le crédit à la consommation de manière plus marquée. Pour le 2ème trimestre, les banques anticipent un resserrement encore plus important des conditions de crédit pour les entreprises et les ménages pour l’achat immobilier. Cela est de nature à freiner la dynamique à venir de l’offre de prêts bancaires et par conséquent à peser sur l’investissement et la consommation de biens durables.

… et baisse de la demande de prêts

Baisse de la demande de prêts des entreprises pour financer l’investissement.

La demande de prêt des entreprises a légèrement baissé au 1er trimestre selon cette enquête en raison du recul de la demande de prêt pour financer l’investissement. Cela témoigne d’un comportement attentiste des entrepreneurs face à la hausse de l’incertitude. La demande de prêt des ménages pour le crédit immobilier est restée inchangée et celle pour le crédit à la consommation a fortement baissé. Pour le 2ème trimestre, les banques anticipent une plus forte baisse de la demande de prêt des ménages et des entreprises.

Intensification des risques à la hausse sur l’inflation

Accélération de l’inflation à 3 % en avril liée aux prix de l’énergie

Pas d’effet de diffusion à ce stade mais cela ne saurait tarder à la vue des différentes enquêtes.

L’inflation en zone euro s’est de nouveau accélérée en avril pour s’établir à 3 %, après 2,6 % en mars et 1,9 % en février. C’est son plus haut niveau depuis octobre 2023. Sans surprise, cela est lié aux prix énergétiques : +10,9 % sur un an, après 5,1 % en mars, alors qu’ils s’inscrivaient en baisse depuis 12 mois en raison d’un effet de base négatif. Les prix des biens hors énergie ont progressé de 0,8 % et ceux de l’alimentation de 2,5 %, en ligne avec les mois précédents. Les prix des services se sont de nouveau modérés : 3 %, contre 3,2 % en mars et 3,4 % en février ce qui s’est traduit par une inflation sous-jacente de 2,2 % après 2,3 %. En mars, la correction de l’effet JO en Italie s’est traduite par une moindre inflation dans les services et, en avril, un effet saisonnier lié à la date plus précoce de Pâques par rapport à l’année dernière a engendré un effet sur l’inflation dans les services moins important. A ce stade, il n’y a pas d’effet de diffusion de la hausse des prix énergétiques à d’autres secteurs de l’économie mais cela ne saurait tarder à la vue des différentes enquêtes.

Les chefs d’entreprises anticipent une plus forte hausse des prix des intrants et de vente

Répercussion d’une partie de la forte hausse du prix des intrants sur les prix de vente.

Dans l’enquête S&P global, les chefs d’entreprises ont fait état d’une nouvelle forte augmentation du prix des intrants. Contrairement à mars, ces derniers en ont répercuté une partie sur leur prix de vente. Cela traduit à la fois la hausse des prix énergétiques mais également des tensions dans les chaînes d’approvisionnement comme l’atteste les délais de livraison au plus haut depuis juillet 2022.

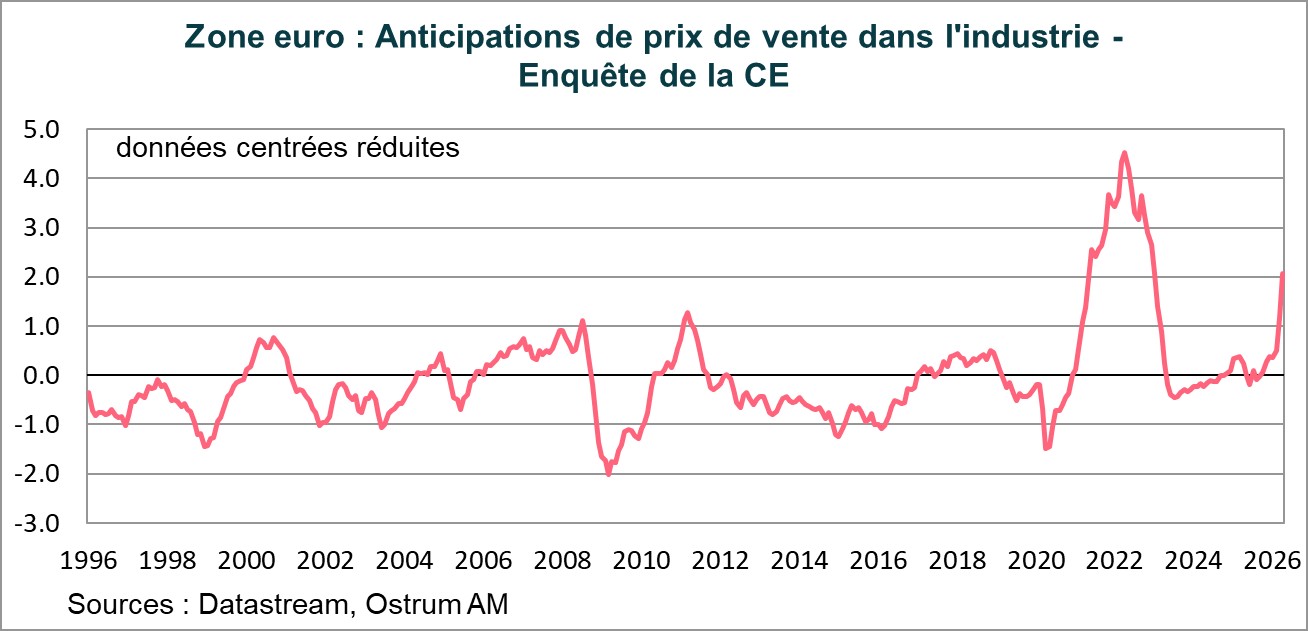

L’enquête de la Commission Européenne, basée sur les enquêtes nationales, a confirmé l’intensification des pressions inflationnistes. Les perspectives de prix de vente à 3 mois ont de nouveau fortement augmenté en avril pour atteindre un plus haut depuis janvier 2023.

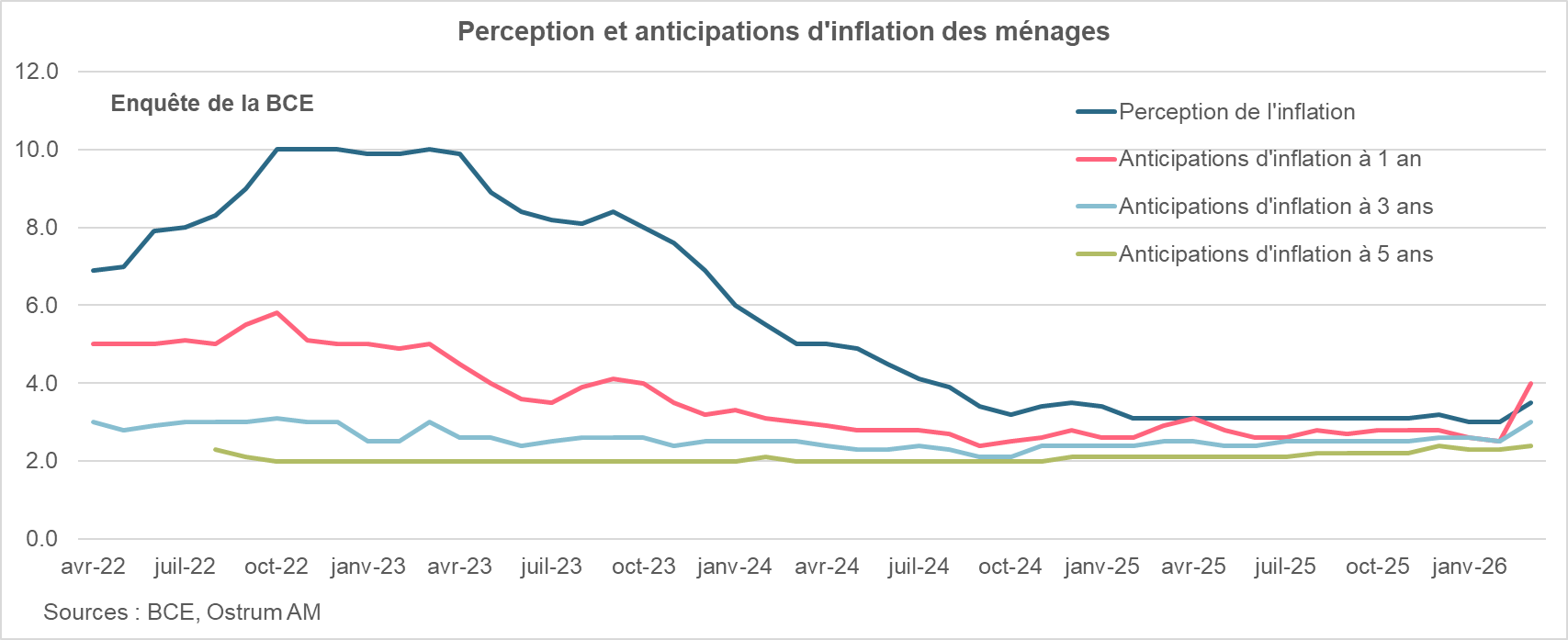

Hausse des anticipations d’inflation des ménages à court et moyen terme

L’enquête réalisée auprès des ménages révèle une forte hausse des anticipations d’inflation à un an. L’indice est bien au-dessus de sa moyenne de longue période (0 sur le graphique) et atteint un plus haut depuis mai 2022.

Les anticipations d’inflation des ménages à un an et 3 ans augmentent alors que le souvenir de l’épisode de forte inflation est récent.

Selon l’enquête de la BCE, les anticipations d’inflation à 1 an et 3 ans ont nettement augmenté au mois de mars pour s’établir à 4 % et 3,5 % respectivement, contre 2,5 % en février. Les anticipations d’inflation à 5 ans sont restées relativement contenues : 2,4 % contre 2,3 % en février. Depuis août 2025, nous constatons néanmoins que ces perspectives à long terme ont tendance à s’écarter très légèrement à la hausse de la cible d’inflation de 2 % suivie par la BCE. Ce choc énergétique intervient alors que la perception de l’inflation des ménages était encore élevée avant l’éclatement du conflit au Moyen Orient : 3 % en février, à comparer à 2 % avant le conflit en Ukraine. Elle est de 3,5 % en mars.

La BCE va relever ses taux en juin

La BCE a longuement débattu d’une possible hausse des taux avant de les laisser inchangés à l’unanimité.

Lors de la réunion du 30 avril, la BCE a laissé ses taux inchangés en indiquant une intensification des risques à la hausse sur l’inflation et des risques à la baisse sur la croissance. Pendant la session des questions/réponses, Christine Lagarde a déclaré que « nous nous écartons certainement de notre scénario de base » et que les participants avaient débattu en longueur et en profondeur d’une possible hausse des taux, avant de décider, à l’unanimité, d’opter pour le statu quo.

La Banque centrale souhaite se donner un peu plus de temps afin de disposer davantage d’informations sur la durée du conflit et l’impact de la hausse des prix énergétiques sur la croissance et l’inflation. En juin, la BCE disposera également des nouvelles prévisions de ses équipes et de l’actualisation des scénarios alternatifs.

La BCE relèvera ses taux en juin pour bien ancrer les anticipations d’inflation.

L’issue de la prochaine réunion ne laisse guère de place au doute. Christine Lagarde a été particulièrement explicite sur les débats concernant une possible hausse des taux dès le 30 avril, tout en déclarant par la suite « je sais dans quelle direction nous nous dirigeons » avant de faire remarquer, lors d’une réponse à une question, que les deux hausses de taux anticipées par les marchés montraient que la fonction de réaction de la BCE était bien comprise.

Conclusion

Lors de la réunion du 30 avril, les membres du Conseil des Gouverneurs ont débattu longuement d’une possible hausse des taux avant de les laisser inchangés à l’unanimité. Ils préfèrent attendre d’avoir davantage d’éléments, notamment sur l’évolution du conflit au Moyen Orient, les nouvelles prévisions de croissance et d’inflation et la mise à jour des scénarios alternatifs par leurs équipes. La direction est claire : un relèvement des taux au mois de juin pour montrer la détermination de la BCE à ramener l’inflation vers la cible de 2 %. C’est un enjeu de communication pour la Banque centrale, afin de bien ancrer les anticipations d’inflation. Compte tenu du souvenir récent de l’inflation de 2022, elle craint que le choc énergétique lié au conflit au Moyen Orient ne génère des effets de second tour (répercussion de la hausse des prix sur les salaires) plus importants, de nature à maintenir une inflation durablement élevée. L’ensemble de ces éléments nous confortent dans notre anticipation de deux hausses de 25 points de base des taux directeurs de la BCE, la première en juin, la seconde en septembre.

Aline Goupil-Raguénès

Le graphique de la semaine

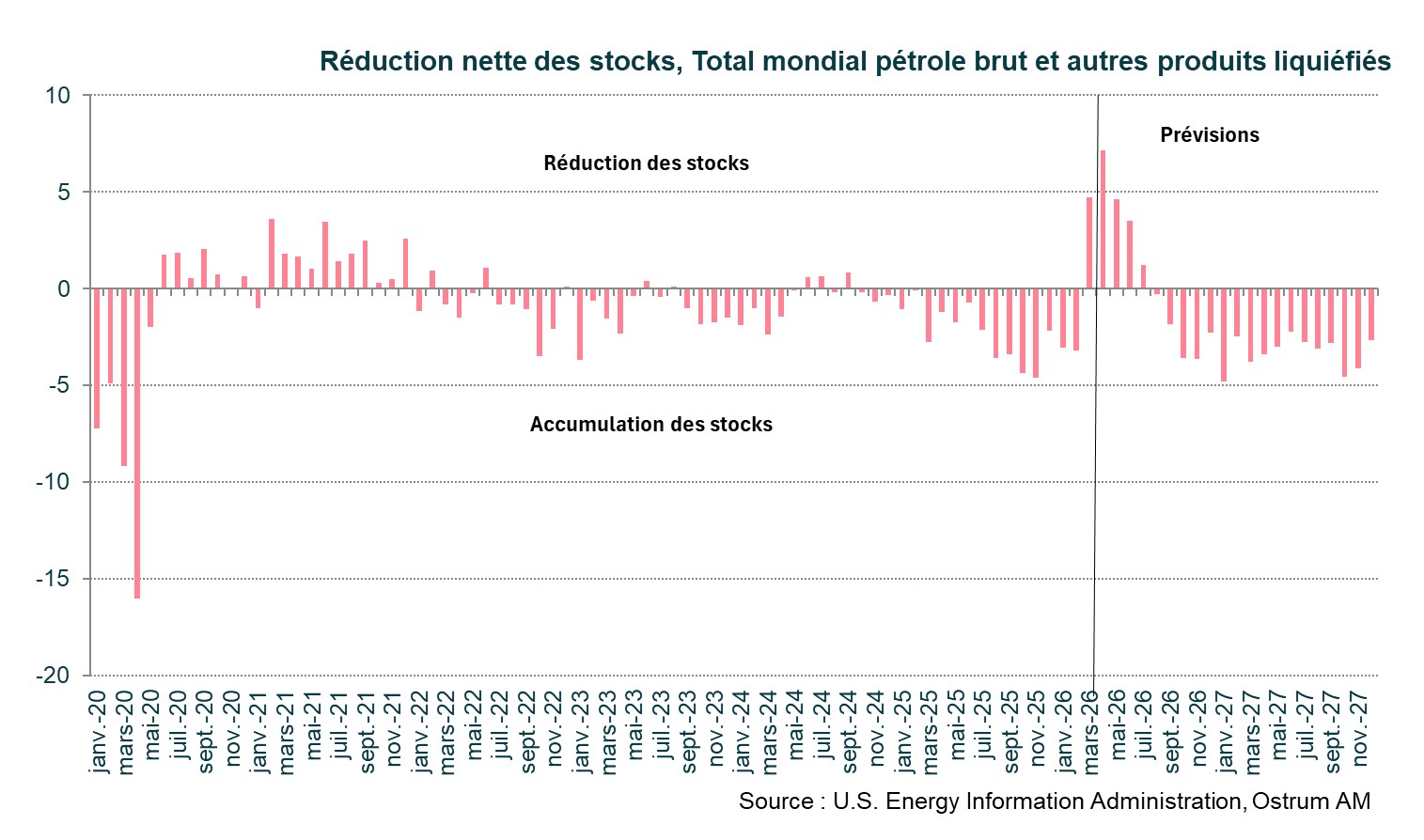

La guerre en Iran constitue un choc d’offre significatif pour l’économie mondiale et l’accès au pétrole du Golfe. La production de l’OPEP a diminué de plus de 7 millions de barils par jour depuis le début des hostilités, par manque de capacités de stockage disponibles. Par conséquent, le marché du pétrole s’équilibre actuellement en réduisant drastiquement les stocks disponibles.

On peut observer sur le graphique ci-contre que l’ajustement des stocks représente plus de 5 millions de barils par jour en avril, un niveau sans précédent. Les prévisions, optimistes sur l’issue de la crise, indiquent un retour à une capacité d’accumulation de stocks après l’été. En cas de prolongation de la crise, la courbe des prix du baril pourrait devenir exponentielle, l’effet de la réduction des stocks sur les prix étant non-linéaire.

Le chiffre de la semaine

4,1

La capitalisation boursière de la Corée du Sud a récemment grimpé pour atteindre un record de 4,1 billions de dollars, dépassant ainsi le Royaume-Uni en tant que 8ème plus grand marché mondial.

La revue des marchés :

- Sommet Trump/Xi : vers une avancée sur l’Iran et les conflits commerciaux ?

- Etats-Unis : 115k créations d’emplois en avril et un chômage stable, malgré des signaux contradictoires ;

- Actions : le Nasdaq et les marchés asiatiques continuent de surperformer ;

- Taux : détente par suite de la baisse du brut.

La Tech continue de tracter les marchés d’actions

La volatilité du brut continue de dicter les variations des marchés financiers. Avant un week-end sous tensions, avec comme toile de fond la visite, cette semaine, de Donald Trump en Chine, l’or noir baissait de 6 $. Les taux s’ajustent à la baisse au bénéfice des actifs risqués.

La saison des résultats, très solide aux Etats-Unis, laisse place de nouveau à la politique internationale. La situation à Ormuz reste troublée, l’éclaircie entrevue en cours de semaine ayant été balayée par des frappes sur un navire américain durant le week-end alors que Donald Trump rencontrera Xi Jinping. Le blocage du détroit, voire l’issue de la guerre, ainsi que le commerce bilatéral seront au menu des discussions. Les marchés financiers étaient bien orientés la semaine passée, notamment les valeurs de technologie aux Etats-Unis et en Asie. La baisse du dollar et des taux longs soutient les actifs risqués.

Concernant la situation conjoncturelle aux Etats-Unis, les données principales du marché du travail dépeignent une amélioration depuis la mi-mars. Les créations d’emplois s’élèvent à 115k en avril avec un taux de chômage stable à 4,3 %. Cependant, la moyenne des créations mensuelles sur trois mois n’est que de 48k et la participation au marché du travail continue de diminuer. Pis, l’enquête auprès des ménages fait état de 226k destructions d’emplois le mois dernier. La durée du chômage s’allonge également à plus de 24 semaines. La décélération des salaires témoigne aussi d’une certaine fragilité et de la difficulté des jeunes diplômés à trouver un emploi. Le nombre de postes à pourvoir décroit, avec davantage d’annonces de licenciements (83k en avril dans l’enquête Challenger). La croissance américaine ne repose que sur les investissements liés au développement de l’IA. Les gains de productivité horaire tardent à se manifester (+0,8 % au 1er trimestre). La hausse du crédit consommation (+24 Mds $ en avril) est probablement le corollaire de la décélération des salaires. En zone euro, le secteur manufacturier (PMI à 52,2) profite d’une demande de stockage des entreprises concernées par le blocage d’Ormuz. Les services (47,6 en avril) marquent en revanche le pas. Les anticipations d’inflation dérivent selon plusieurs enquêtes.

Toute détente du prix du pétrole engendre systématiquement une baisse des anticipations d’inflation à court terme (-19 pb sur le swap 2 ans) et des taux sur la plupart des maturités. Le baril de Brent (101 $ vendredi) a perdu plus de 6 $ la semaine passée. Au-delà des nouvelles quotidiennes, le risque à terme est la situation préoccupante des stocks de pétrole mondiaux. Le caractère binaire des marchés financiers, autour du pétrole, va perdurer. Concernant les Treasuries, après une incursion au-delà de 4,40 %, le rendement du T-note s’est replié vers 4,35 %. Le Bund continue d’osciller autour de 3 % avec un Schatz à 2,60 %. La volatilité du 30 ans allemand reste réduite. Les spreads souverains se sont nettement resserrés, notamment le BTP italien qui s’échange 10 pb plus bas que la semaine passée. Le Gilt (-4 pb à 4,91 %) reste l’emprunt le plus volatil, réagissant cette semaine aux élections locales qui pourraient aboutir au départ du Premier ministre Keir Starmer.

Le marché du crédit est d’une stabilité remarquable comme les swap spreads alors que les indices de CDS ont baissé (-7 pb sur le Crossover). Les actions asiatiques et américaines surperforment du fait de leur pondération en technologie. Enfin, le yen a rebondi après l’intervention de la BoJ sur le marché des changes.

Axel Botte

Marchés financiers