Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Statu quo monétaire et volatilité pétrolière ;

- Thème – BoE : to hike or not to hike?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : BoE : to hike or not to hike ?

- La BoE fait face à un paradoxe où les baisses de taux depuis août 2024 (150 pb) ont échoué à relancer la croissance tout en alimentant l'inflation, désormais à 3,3% contre un objectif de 2%.

- Le Comité de politique monétaire peine à atteindre un consensus, avec seulement 2 décisions unanimes depuis décembre 2022. Les membres oscillent entre maintien du statu quo et hausses préventives face aux risques inflationnistes.

- Contrairement à un simple choc pétrolier externe, le Royaume-Uni souffre d'une inflation domestique persistante, avec des services à 4,5% et des salaires encore à 4%, dans un contexte d'économie proche de son potentiel.

- Les simulations de la BoE prévoient un resserrement de 50-75 pb dans les scénarios modérés, mais jusqu'à 100-200 pb si la crise énergétique iranienne perdure et génère des effets de second tour salariaux.

- Malgré la rhétorique prudente des officiels, les marchés anticipent deux hausses consécutives en juin-août et une troisième en novembre, reflétant l'urgence perçue de contenir les pressions inflationnistes.

Pourquoi le MPC ne parvient-il pas à un consensus ?

La BoE cultive sa différence.

L'objectif de politique de la Banque d'Angleterre consiste à maintenir la stabilité des prix, définie comme une cible d'inflation de 2 % (IPC) à moyen terme. Bien que la plupart des banques centrales aient des mandats d'inflation similaires, les décisions partagées du Comité de politique monétaire sont beaucoup plus fréquentes qu'au sein d'autres institutions monétaires. La BoE dispose d'un processus décisionnel unique où le consensus est rarement atteint et le Gouverneur peut se retrouver en position minoritaire (comme ce fut le cas sous la direction de Mervyn King).

Le MPC comprend 9 décideurs politiques. L'unanimité concernant le niveau approprié des taux est plutôt l'exception que la règle. Depuis décembre 2022, le MPC n'a en effet rendu une décision unanime qu'à deux reprises. Avant le MPC de mars 2026, dans les premiers jours de la guerre iranienne, il n'y avait pas eu de décision unanime pendant huit réunions consécutives. En février 2026, une division tripartite - avec un membre appelant à une hausse et quatre favorables à une baisse de 25 points de base - a conduit à un second tour de votes se soldant par une majorité de 5 contre 4 pour un statu quo sur les taux directeurs à 3,75 %.

La transparence concernant les opinions et votes individuels des banquiers de la BoE peut être utile... mais c’est à double tranchant. Une transmission efficace de la politique monétaire requiert un message clair de la part des autorités. L'absence de consensus solide peut envoyer involontairement de mauvais signaux sur le biais de la politique et compromettre les orientations prospectives (ou forward guidance) sur les taux d'intérêt. En outre, l'incertitude concernant la fonction de réaction de la BoE peut accentuer la volatilité sur les marchés de taux à court terme.

Les commentaires récents suggèrent la persistance désaccords au sein du MPC

Il est urgent d’attendre.

En examinant les commentaires récents des décideurs de la Banque d'Angleterre, les responsables penchent pour le maintien d'une position restrictive tout en étant prudents concernant des hausses de taux immédiates. Le Gouverneur Andrew Bailey a mis l'accent sur une approche "sans précipitation dans les jugements", déclarant qu'il est trop tôt pour former des opinions fermes compte tenu des incertitudes, notamment au sujet des effets de second tour liés à la guerre et aux conditions économiques en général. Le Gouverneur Bailey a également évoqué le stress financier provenant du marché du crédit privé, que la guerre en Iran pourrait aggraver.

L'économiste en chef Huw Pill a reconnu que la politique actuelle est probablement restrictive mais n'a pas exclu de relever les taux si nécessaire. Ce sentiment a été repris par Megan Greene, qui, tout en reconnaissant les risques baissiers pour la demande, a souligné que les risques haussiers sur l'inflation sont primordiaux et a mis en garde contre le fait d'attendre trop longtemps pour traiter les effets potentiels de second tour.

Inversement, Alan Taylor pense que "la barre est haute pour voter pour des hausses", indiquant qu'une détérioration des perspectives d'inflation serait nécessaire pour justifier des augmentations supplémentaires, et il considère que maintenir les taux stables constitue déjà une position restrictive. Taylor a également invoqué les leçons de l’histoire, mettant en garde à la fois contre le fait d'ignorer les chocs d'offre et de surréagir à de tels événements. Catherine Mann a souligné la nécessité d'observer les développements de marché, les stratégies de prix des entreprises, les revendications salariales et l'activité économique avant de prendre des décisions. La Gouverneure adjointe Sarah Breeden a noté que le conflit au Moyen-Orient augmente le risque de chocs multiples sur les marchés, menant potentiellement à "une période houleuse".

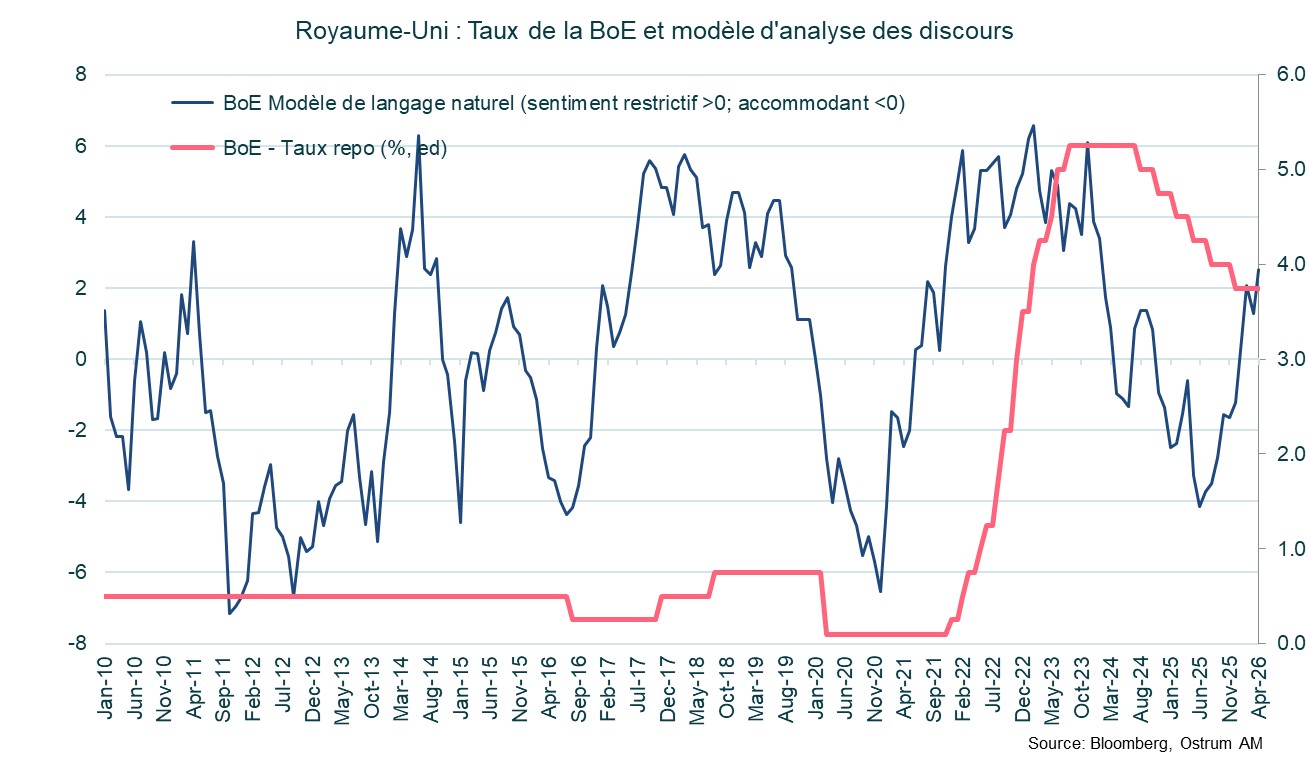

Les éléments de langage de la BoE suggèrent un statu quo prolongé

L’analyse des discours des banquiers centraux révèle un ton légèrement restrictif.

Les commentaires des membres de la BoE peuvent être évalués à l'aide de modèles de traitement du langage naturel. Bloomberg a développé un indice quotidien BoEspeak. L'indice s'appuie sur un algorithme de traitement du langage naturel formé sur les titres d'actualités, couvrant des milliers d'interventions d'officiels de la BoE depuis 2009.

Dans ce modèle, un chiffre positif indique une posture restrictive et un chiffre négatif une politique du MPC plus accommodante. Objectivement, les changements dans le langage de la BoE sont beaucoup plus fréquents et abrupts que les variations observées des taux directeurs (d'autres outils monétaires incluant les achats d'actifs ont été utilisés pendant une période prolongée après la Grande Crise financière et durant le Covid). L'indice BoEspeak se situe maintenant en territoire modérément restrictif. Historiquement, les augmentations de taux ont été associées à un indice BoEspeak supérieur à 2.

Un choc externe aggravant un problème d'inflation endémique

La vérité dérangeante : les pressions domestiques persistent malgré le ralentissement.

Avec la crise iranienne en cours, la Banque d'Angleterre doit faire face à un choc externe à un moment où les pressions de prix domestiques ne se sont pas apaisées. Il est tentant pour Andrew Bailey de cadrer le débat en termes de choc pétrolier externe, mais la réalité est que le problème d'inflation du Royaume-Uni est d'origine domestique. L'économie britannique fonctionne près de son potentiel. L'écart de production du Royaume-Uni était positif à 0,2 % en 2025 selon les estimations de l'OCDE. Il y a donc peu d'espace pour une stimulation monétaire dans un contexte d'inflation supérieure à la cible.

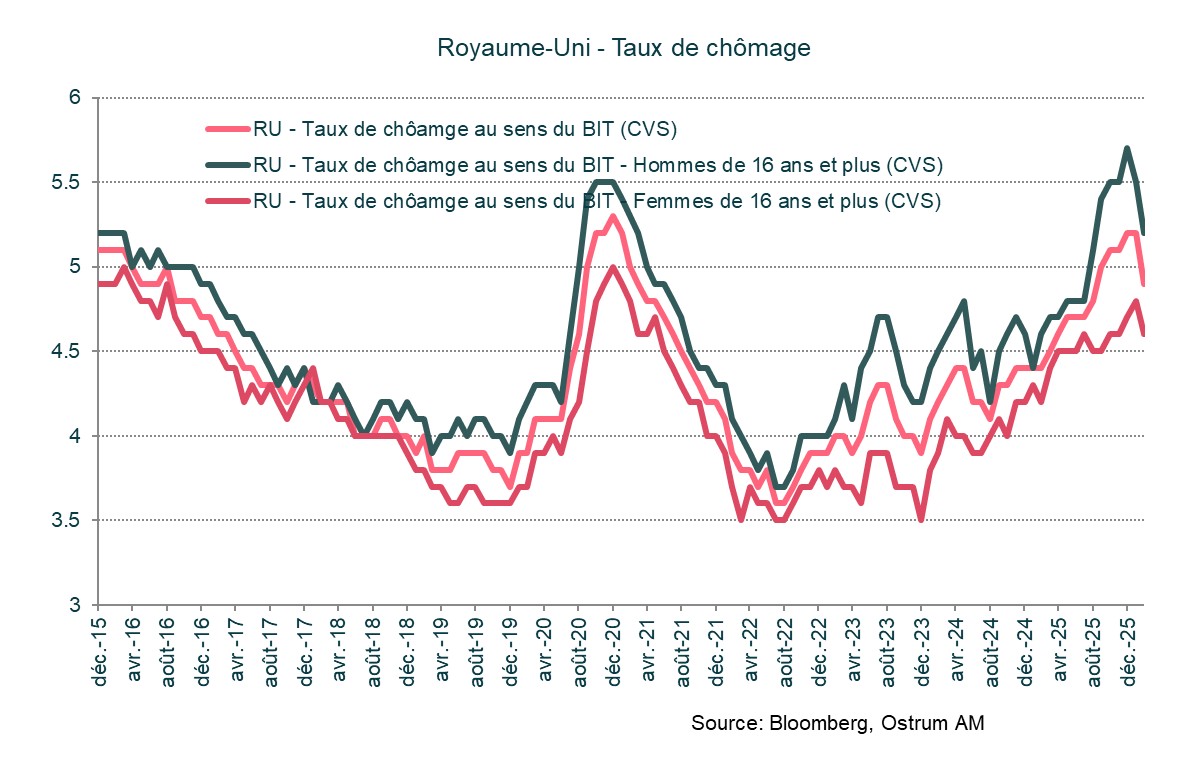

De plus, la politique monétaire est mal équipée pour traiter les questions du côté de l'offre. Le marché du travail s'est assoupli, mais le taux de chômage britannique pourrait avoir déjà atteint son pic à 5,2 %. Le taux de participation des personnes âgées de 16 ans et plus est élevé à 64 % et la croissance de la population active a ralenti depuis le Brexit. L'offre de main-d'œuvre contrainte constitue un facteur inflationniste, d'autant plus que la production par heure a stagné depuis 2020.

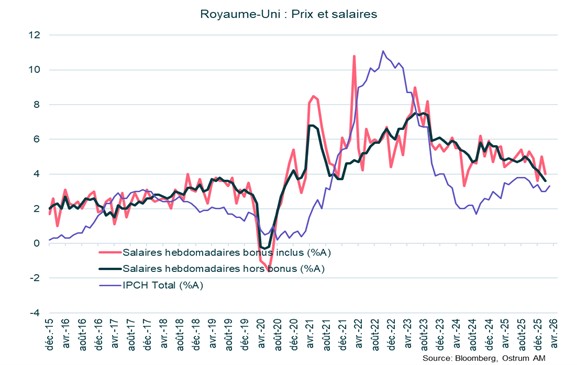

Depuis que la BoE a commencé à réduire les taux directeurs à partir de 5,25 % en août 2024, l'inflation IPC est remontée de 2 % à un sommet à 3,8 % un an plus tard. Durant cette période, le MPC a baissé ses taux d'intérêt de 150 points de base au total. Le taux de repo se situe aujourd’hui à 3,75 % et la désinflation semble s’être interrompue 1 % au-dessus de la cible (3,3 % en mars 2026).

La hausse du chômage n'a pas suffisamment pesé sur les hausses de salaire (encore environ 4 %, soit le haut de la fourchette d'avant-Covid), ce qui continue d'alimenter l'excès d'inflation dans le secteur des services. L'inflation des services, une composante persistante de l’indice des prix, reste élevée à 4,5 % en mars.

Le MPC d'avril et la trajectoire des taux

La Banque d'Angleterre doit trouver un équilibre entre une demande faible et les risques haussiers sur l'inflation. Lors de sa réunion du 30 avril, le MPC a voté 8 contre 1 pour maintenir les taux inchangés à 3,75 %. L'économiste en chef Huw Pill, dissident au sein du MPC, a voté en faveur d'une hausse préventive de 25 points de base pour freiner les développements inflationnistes. Bailey a décrit le statu quo comme une politique "active".

Le MPC a déclaré que les effets de second tour étaient susceptibles de se traduire par des hausses des prix des biens plutôt que dans les augmentations de salaires. La plupart des accords salariaux pour 2026 ont en effet été conclus avant le début de la guerre. Cela suggère néanmoins que la hausse des salaires pourrait réaccélérer en 2027 si l'inflation ne ralentit pas dans la seconde partie de l’année. Selon une enquête de la BoE, les entreprises augmenteraient leurs prix pour absorber les coûts des intrants, sous réserve de l’évolution de la demande. En effet, les anticipations d'inflation des ménages ont augmenté et sont devenues plus sensibles aux prix de l'énergie.

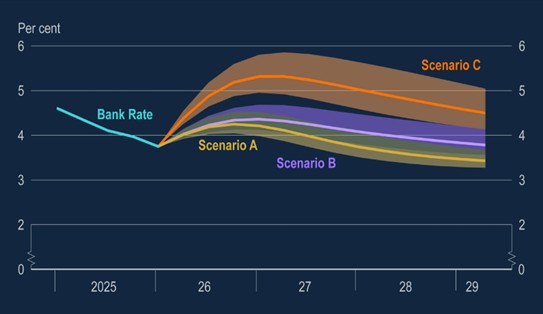

La BoE a étudié trois scénarios illustratifs (la source du graphique ci-dessous est la BoE) avec différentes hypothèses concernant les prix du pétrole et du gaz. Dans les trois scénarios A, B et C, l'inflation augmente mais la réponse politique optimale est différente. Dans les scénarios A et B, les prix du pétrole et du gaz diminuent progressivement des niveaux actuels vers les niveaux d'avant-guerre (A) ou restent élevés (B) jusqu'en 2029. Dans les scénarios A et B, la réponse monétaire simulée est un resserrement modéré de 50 à 75 points de base au maximum en 2026. Dans le scénario C, le plus défavorable, de tension durable des prix de l'énergie conduisant à un ajustement des salaires et 5,6 % d'inflation au T2 2027, toutes les règles de politique monétaire utilisées dans les simulations, qui sont différentes spécifications de règles de type Taylor, pointent vers un resserrement monétaire significatif de 100-200 points de base dans l’année à venir. La persistance du choc est clé pour la trajectoire des taux directeurs.

Les règles de type Taylor lient les taux directeurs aux déviations de l'inflation (attendue ou contemporaine) par rapport à la cible et de production par rapport à l'activité potentielle. Elles fournissent une orientation simple pour les taux directeurs mais ignorent beaucoup de variables qui peuvent affecter les décisions de politique monétaire dont le taux de change, les risques géopolitiques, les conditions financières, etc.

Il y a d’autres éléments spécifiques entrant en ligne de compte. Contrairement à d'autres pays, le Royaume-Uni se caractérise par une forte proportion de prêts hypothécaires à taux fixe, mais généralement fixés pour de courtes périodes (2, 3 ou 5 ans). Depuis la crise financière de 2008 et particulièrement après les politiques de taux bas, la part des taux fixes par périodes a considérablement augmenté. Les taux variables, incluant les prêts hypothécaires indexés au taux de la BoE et les taux variables standard, représentent une part minoritaire, mais encore significative, du marché. Les prêts hypothécaires initiés en 2020-21 sont donc spontanément réajustés à des niveaux de taux plus élevés (et cela resterait le cas en supposant des baisses de taux immédiates). Le statu quo sur les taux augmente ainsi les charges d'intérêt hypothécaire pour de nombreux ménages.

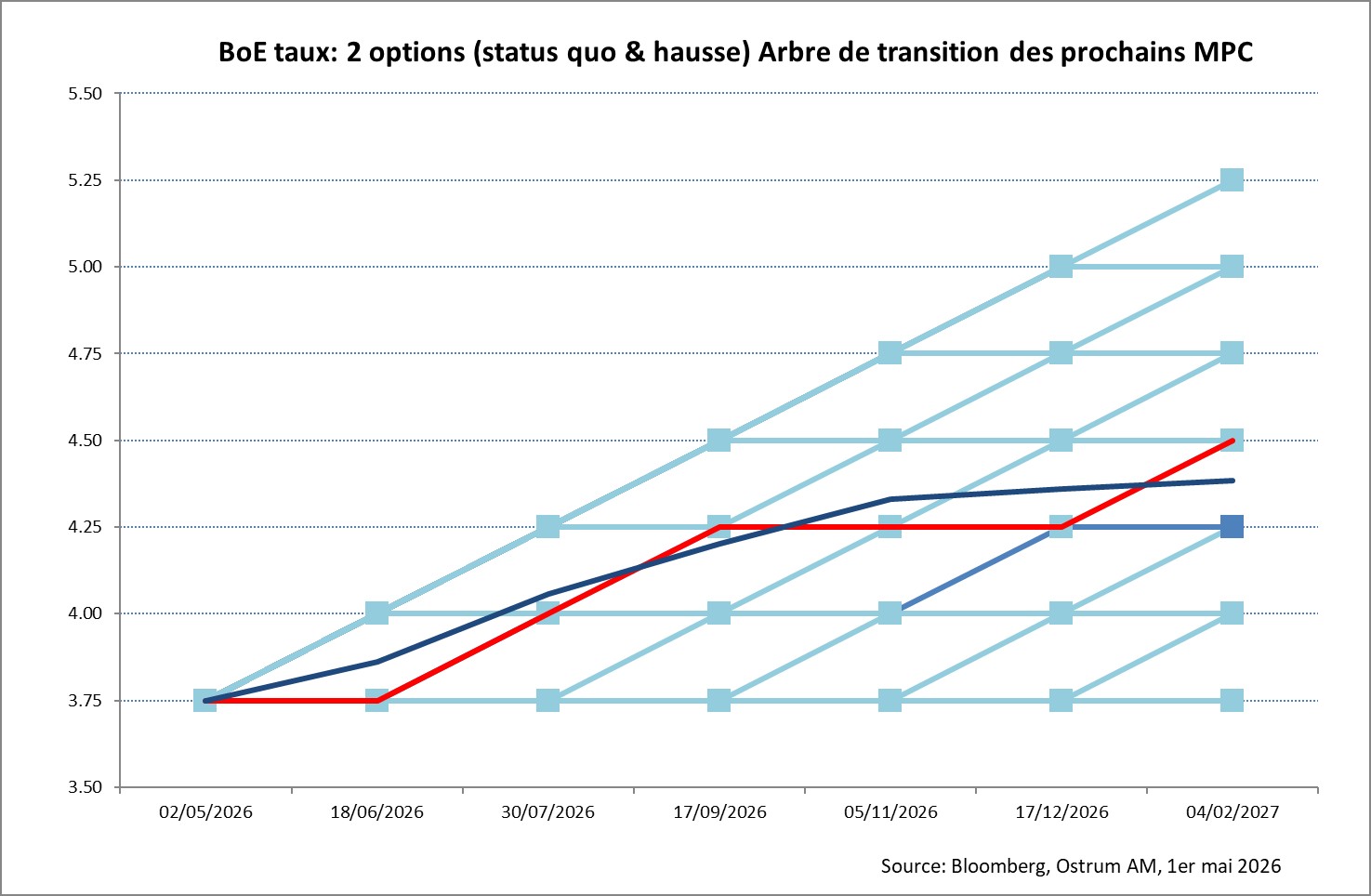

À la lumière de ce qui précède, la BoE semble envisager, sans doute à contrecœur, des augmentations de taux. En supposant qu'il n'y ait que deux options possibles à chaque réunion, le statu quo ou une hausse de 25 points de base, on peut inférer des swaps sur indices au jour le jour (OIS) un arbre de transition pour les taux directeurs, cohérent avec les projections de marché.

En l'état, les participants du marché s'attendent à deux hausses consécutives en juillet et septembre et une dernière hausse en février. Les prévisions de la BoE pour la croissance et l'inflation seront mises à jour en août et novembre.

Conclusion

Avec le recul, l'assouplissement monétaire depuis août 2024 a échoué à relancer la croissance tandis que l'inflation est remontée au-dessus de 3 %. Le choc des prix de l'énergie de la guerre iranienne aggrave la situation pour le MPC qui a du mal à dégager un consensus sur l'équilibre des risques. Un scénario de crise prolongée peut nécessiter un resserrement monétaire significatif mais la rhétorique et l'analyse des discours pointent plutôt vers un statu quo prolongé.

Alex Botte

Le graphique de la semaine

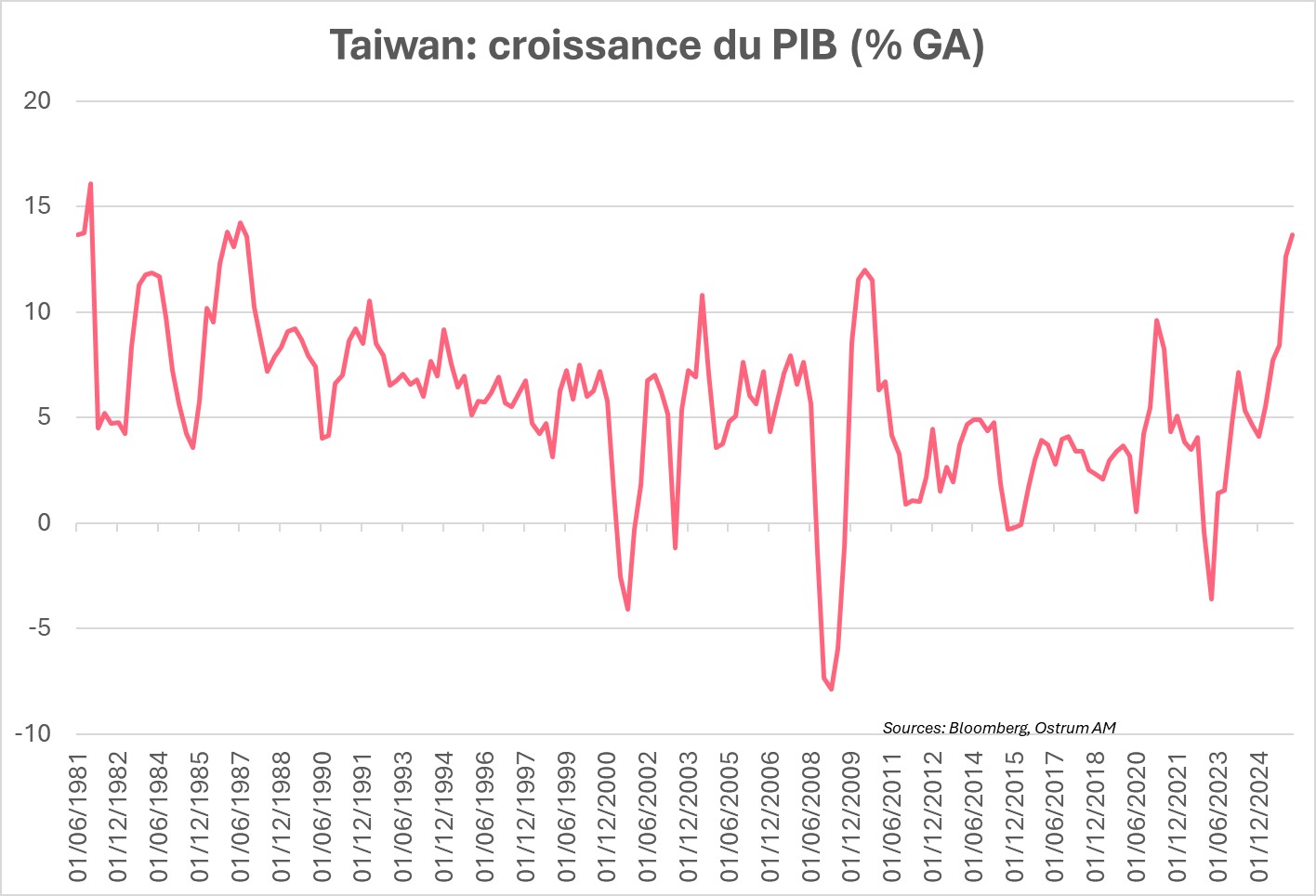

Taiwan a enregistré une croissance économique record au T1 depuis 1987.

Le PIB du T1 a rebondi à près de 14 % GA, tiré par les exportations de technologies portées par la demande liée à l’intelligence artificielle ainsi que par la progression de l'investissement et la consommation (4 pts au PIB).

La vigueur du marché boursier a aussi soutenu la consommation via un effet de richesse.

Le chiffre de la semaine

5

C’est le nombre de pays ayant quitté l’OPEP depuis 2016 après la décision des Emirats Arabes Unis de quitter le cartel e 1er mai. Cela correspond aussi au 5 mbpj de capacité de production de brut dont les Emirats disposeront à l’horizon de 2027.

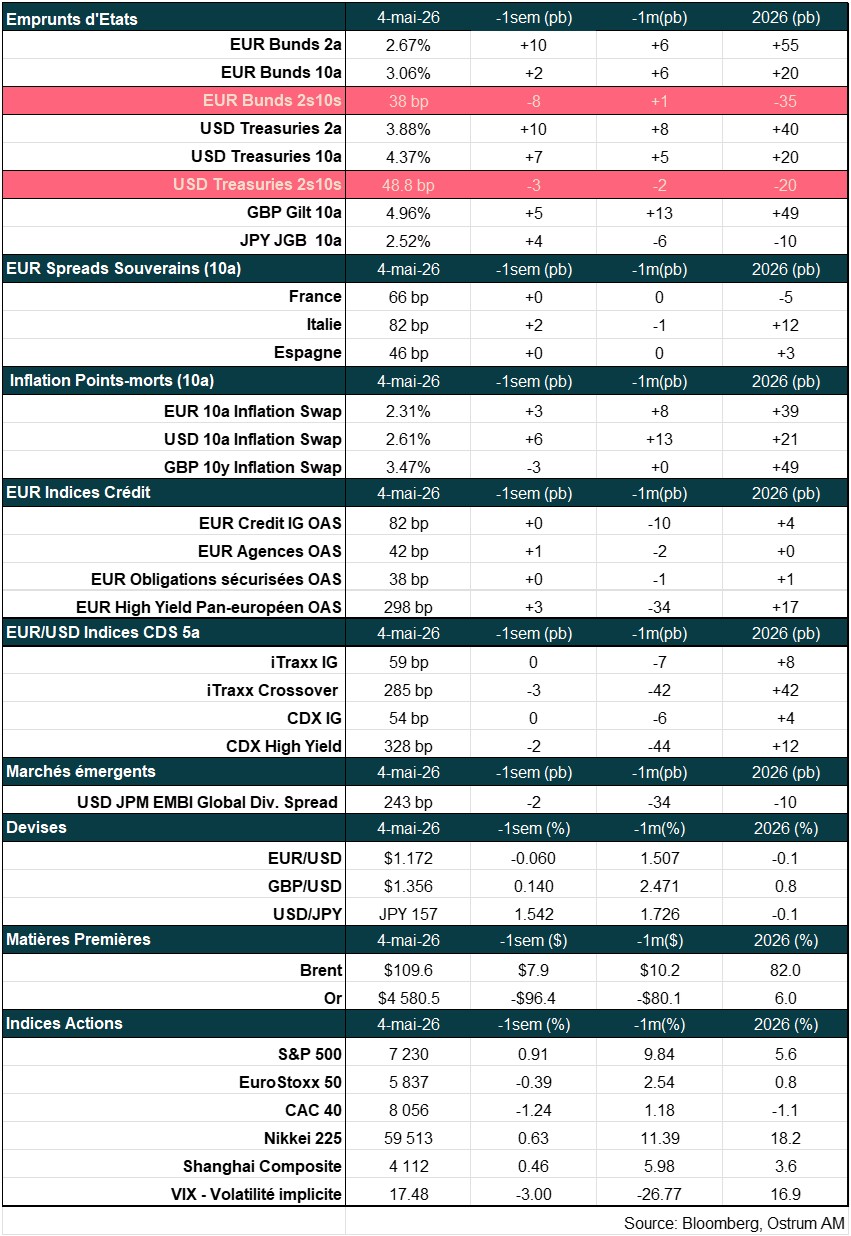

La revue des marchés :

- Fed : statu quo monétaire mais un communiqué contesté par 4 membres du FOMC ;

- BCE : Lagarde laisse libre cours aux anticipations de hausse des taux en juin ;

- Actions : le Nasdaq surperforme grâce aux publications trimestrielles solides ;

- Taux : fort aplatissement des courbes sans conséquence pour les spreads de crédit.

Statu quo monétaire et volatilité pétrolière

Les variations erratiques du brut restent déterminantes pour les marchés financiers malgré les solides résultats des entreprises au T1. Une nouvelle proposition iranienne est à l’étude alors que les Banques centrales maintiennent le statu quo.

Les craintes de reprise des hostilités en Iran se traduisent par une prime de risque de 20 à 30 dollars sur le prix du baril. La pression haussière sur les taux courts reste significative malgré le statu quo observé par toutes les Banques centrales majeures la semaine passée. L’aplatissement des courbes lié à la révision des anticipations d’inflation est sans conséquence sur le crédit et les actions. Quant aux emprunts d’états, le BTP s’écarte de 4 pb sur la semaine.

La semaine était particulièrement chargée en termes de statistiques économiques et de réunions de Banques centrales et de publications de résultats, notamment pour les grandes valeurs de technologie aux Etats-Unis. L’économie américaine a crû au rythme de 2% sur les trois premiers mos de l’année. La croissance reste principalement stimulée par l’investissement des entreprises, lié au développement de l’IA. Les dépenses en biens d’équipement explosent (+17,2% en termes annualisés) et l’investissement en propriété intellectuelle (logiciels, R&D…) augmente de 13%. A l’inverse, l’investissement en logement et la consommation des ménages (+1,6 %) perdent de l’élan depuis quelques mois. Toutefois, les créations d’emplois semblent sur le point de s’infléchir à la hausse selon les données hebdomadaires de l’ADP. En zone euro, l’inflation ressort à 3% en avril. Les données d’activité sont inégales. La croissance est nulle en France au 1er trimestre alors que l’Allemagne affiche +0,3%. L’Espagne reste la locomotive de la zone euro, grâce à sa demande intérieure.

Quant aux banques centrales, le statu quo de la Fed est entaché de 4 votes dissidents. Outre le vote de Steven Miran en faveur d’une baisse de 25 pb, trois membres du FOMC estiment que le communiqué ne devrait pas laisser entendre que le prochain mouvement serait une baisse. Pour la BCE, la durée de la crise est une incertitude majeure qui conditionne politique. Rien dans son discours ne semble invalider les anticipations d’une hausse des taux en juin, lorsque l’institution actualisera ses projections économiques. La BoJ devrait également opter pour une hausse en juin, ses prévisions d’inflation ayant été augmentées à 2,7 % pour l’indice hors éléments volatiles.

Sur les marchés financiers, les actions américaines poursuivent leur phase de surperformance alimentée par la croissance bénéficiaire. Après plus de 300 publications trimestrielles, la croissance annuelle ressort à +28 %, et jusqu’à 55 % dans la technologie. Le Nasdaq progresse d’1,1 % portant sa plus-value annuelle à 8 %. Les actions européennes évoluent en ordre dispersé, mais la saison des résultats est aussi de bonne facture. Sur les marchés de taux, le même schéma se répète autour du pétrole. La hausse du brut engendre une révision des anticipations d’inflation à court terme, et un aplatissement des courbes de taux. Le 2-10 ans allemand se resserre de 3 pb. Les taux monétaires se tendent, l’Euribor à 12 mois se tend de 8 pb sur la semaine. Les maturités longues sont recherchées afin de s’éloigner du risque pétrolier immédiat. Sur le marché des Treasuries, le 30 ans s’échange autour de 5 %. Malgré la volatilité des taux, la prime du crédit IG reste stable.

Axel Botte

Marchés financiers