Avec l'entrée en vigueur de la réforme Solvabilité II le 30 janvier 2027, le régulateur européen vise à permettre aux assureurs d'accroître leur contribution au financement de l'économie européenne.

Comme l'a déclaré la Commission Européenne dans son objectif numéro un : " [Le règlement délégué sur Solvabilité II]1 aidera les assureurs à financer davantage l'économie réelle à long terme, en soutenant les objectifs de l'union de l'épargne et de l'investissement ".

L'objectif est d'encourager les investissements à long terme et d'accroître la capacité d'investissement en rendant l'évaluation des passifs à long terme moins volatile et plus prévisible.

Dans quelle mesure ces objectifs seront-ils atteints ?

Focus sur certains paramètres : coût de la Marge de Risque sur le capital, investissement en actions à long terme et Ajustement Symétrique

Un allégement direct des exigences de capital

La réduction du coût du capital aura un impact direct sur le niveau de la Marge de Risque et libérera mécaniquement du capital, en particulier pour les passifs à long terme. Cela ne précise pas comment ce capital sera alloué : des actifs plus risqués ? Désendettement du bilan ? …

Un coup de pouce à l'exposition aux actions ?

L'élargissement de l'Ajustement Symétrique permettra d'atténuer la procyclicité du choc sur les actions, mais cela ne modifie ni le coût fondamental élevé des fonds propres à 39% de la charge SCR (Solvency Cost Ratio), ni la volatilité implicite du bilan et du compte de résultat.

Les critères des Long-Term Equity Investments (LTEI, Participations en Actions à Long Terme), introduits en 2019 avec un seuil de choc réduit à 22%, n'ont pas répondu aux attentes car ils sont trop restrictifs. Même avec des règles légèrement assouplies, les critères restent stricts (actions européennes, portefeuille dédié, période de détention de cinq ans, etc.). Au final, les mêmes considérations comptables s'appliquent. Ainsi, le LTEI pourra éventuellement être un outil utile pour des participations privées ou stratégiques spécifiques mais probablement pas plus.

Dans un cadre de gestion actif-passif (ALM), les actions volatiles ne sont pas un bon reflet des engagements fixes à long terme. La charge en capital demeure la plus élevée de toutes les grandes classes d'actifs. Le couple rendement/risque des actions publiques reste mathématiquement difficile à concilier avec Solvabilité II par rapport aux obligations. Les réformes rendent la détention d'actions moins douloureuse, mais elles ne la rendent pas fondamentalement plus attractive que le crédit de haute qualité ou non liquide pour l'adéquation du passif. La classe d'actifs connaîtra probablement une hausse marginale et moins de ventes « paniques », mais pas la « grande rotation » espérée par les décideurs politiques.

Un coup de pouce à la titrisation ?

La réforme recalibre les chocs de spread, réduisant les charges de capital sur les actifs titrisés, en particulier pour les titrisations STS (Standard Transparent Simple) senior. Cela fait partie d'un programme plus large d'incitations poru les banques et les assureurs visant à accroître l'attractivité de ces actifs.

Il s'agit d'une correction technique bienvenue qui rouvrira le marché des titrisations de grande qualité. Il deviendra une option viable pour diversifier et augmenter les rendements; il permettra aux investisseurs actuels sur ces actifs d'accroître leurs allocations et attirera certains nouveaux acteurs. Toutefois, même si cet ajustement permet de rétablir une classe d'actifs de niche, il ne fera pas de la titrisation un pilier nouveau et dominant de l'allocation d'actifs stratégique des assureurs.

Game Changers – Extrapolation de la courbe sans risque, chocs de taux d'intérêt et Ajustement de la Volatilité

Bien que l'attention se soit largement portée sur les ajustements de la Marge de Risque en raison de leurs conséquences directes sur le bilan, ainsi que pour les Participations en Actions à Long Terme (LTEI) et les traitements de titrisation, dans l'espoir qu'ils retrouvent de l'intérêt aux yeux des assureurs, les changements véritablement transformateurs résident dans les ajustements plus techniques des méthodes d'extrapolation de la courbe des taux sans risque, des chocs de taux d'intérêt et de l'Ajustement de la Volatilité (AV). Ces évolutions sont susceptibles de remodeler radicalement les cadres d'allocation d'actifs stratégique (AAS) et de gestion de bilan (GAB), en particulier pour les assureurs présentant un passif à long terme.

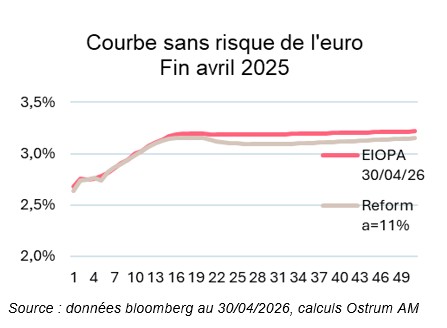

Première étape : la courbe sans risque

Le changement de méthode d'extrapolation peut sembler peu significatif sur un graphique, mais il s'agit d'une modification structurelle pour la couverture des engagements à long terme. La modification du Last Liquid Point (LLP) et de la méthode d'extrapolation introduit de nouveaux profils de sensibilité. Lorsque le swap à échéance de 20 ans est utilisé pour concentrer les swaps de couverture, le nouveau calcul sur 15 ans à 30 ans (jusqu'à 50 ans) modifie la sensibilité globale de la courbe extrapolée à un intervalle plus large d'échéances.

De plus, mentionnons ici que le département ALM des assureurs ne peut pas se fier aux courbes publiées par l'EIOPA2 , mais doit coder et mettre en œuvre la nouvelle méthode de test.

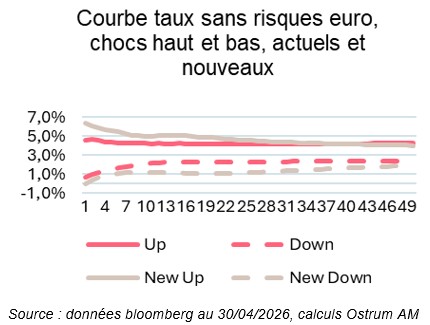

Les changements tectoniques dans la gestion du risque de taux d'intérêt

La correction de l’anomalie des “taux négatifs non choqués à la baisse” constitue déjà une évolution majeure dans le cadre de la gestion du risque de taux. Gardons à l'esprit que la réforme Solvabilité II a débuté à une époque de taux négatifs. Les assureurs pouvaient alors maintenir un écart de duration négatif (duration des actifs nettement inférieure à celle du passif) sans exigence notable en capital de solvabilité au titre du risque de taux.

Mais les évolutions les plus importantes concernent les chocs : désormais, ils combinent des facteurs additifs et multiplicatifs, avec une augmentation globale sur la majeure partie de la courbe. La duration négative du spread (actifs plus courts que les passifs), autrefois indolore, est désormais source d'un important Capital de Solvabilité Requis (SCR) pour les taux d'intérêt. Les conséquences seront un ajustement plus étroit entre les flux de trésorerie du portefeuille de taux et les passifs.

La VA (R)evolution

Dans le cadre de Solvabilité II, le mécanisme d’ajustement de la volatilité repose sur un spread corrigé du risque de change, dérivé d’un portefeuille de référence. Auparavant, ce spread pouvait être appliqué dans la limite maximale de 65 % de sa valeur. La révision de Solvabilité II a désormais porté ce niveau d’application jusqu’à 85 % de sa valeur. Mais la modification la plus spectaculaire concerne la personnalisation. Bien que l'ajustement de la volatilité actuelle soit spécifique à la devise et au pays, l'examen a été basé sur un ratio de sensibilité aux spreads de crédit (CSSR) spécifique à l'assureur, variant de 0 à 1, afin de mieux refléter l'exposition réelle au risque de chaque assureur. Ce CSSR est le rapport de la valeur relative d'un point de base ( PVBP ≈ sensibilité ) des actifs (obligations, prêts et titrisations) et de la meilleure estimation des passifs. Il encourage la détention d'instruments physiques tandis que les swaps et les dérivés ne sont pas pris en compte dans la PVBP des actifs. Il sera donc essentiel pour les assureurs de développer une modélisation robuste de l'actif et du passif pour tirer parti du potentiel de leur exposition aux obligations et maximiser leur SCR CSSR tout en contrôlant le SCR Spread et le SCR Taux d'intérêt.

Conclusion

La réforme va dans la bonne direction en visant à assouplir certaines contraintes et à réduire certains biais prudentiels. Elle encouragera marginalement l'investissement en actions et la titrisation. Toutefois, son impact sur l'allocation d'actifs stratégique des assureurs sera probablement plus technique que spectaculaire. Ces changements auront-ils un impact profond sur l'allocation des assureurs et permettront-ils de fournir plus de financement à long terme à l'économie réelle européenne ? Ils vont certainement dans la bonne direction, mais il faut être prudents dans l'évaluation de l'ampleur du mouvement. Bien que la réforme ne déclenche pas nécessairement une réallocation massive vers l'économie réelle via les actions, elle pourrait transformer en profondeur les cadres de gestion de bilan (ALM) et les portefeuilles obligataires face aux engagements à duration longue.

1 Pourquoi est-il nécessaire de modifier le Règlement délégué Solvabilité II ?

https://finance.ec.europa.eu/news/questions-and-answers-solvency-ii-delegated-regulation-2025-10-29_en au 18/05/2026

2 EIOPA - https://www.eiopa.europa.eu/index_en?prefLang=fr