L’or : Une transition post-dollar

Les tensions politiques en Amérique latine, au Moyen-Orient ou encore dans l’Arctique entretiennent un climat mondial instable qui renforce le statut de l’or comme valeur refuge. Cependant, l’attrait pour le métal précieux dépasse la simple protection contre les risques : il traduit une transition de pouvoir monétaire. Le dollar s’est imposé comme monnaie de réserve mondiale en détrônant la livre sterling, un processus qui a nécessité près de 40 ans et s’est appuyé sur une accumulation stratégique de l’or.

Avant la Première Guerre Mondiale, le Royaume-Uni était le centre financier mondial et les emprunts d’ État britanniques étaient considérés comme l’actif le plus sûr au monde. La livre sterling était alors la monnaie de réserve mondiale. Les Etats-Unis avaient accumulé massivement de la dette souveraine britannique s’intégrant au système financier dominant. Entre 1914 et 1917, les États-Unis sont devenus une puissance industrielle et avaient commencé à réduire leurs positions en dette britannique par crainte sur le financement du conflit, convertissant massivement ces titres en or et en Treasuries (bons du Trésor américain). À partir de 1919, les Etats-Unis deviennent le créancier mondial et le dollar s’impose alors comme la nouvelle référence internationale.

La Chine semble engager une transition comparable. Elle réduit progressivement sa détention de Treasuries passée de 1300 milliards de dollars en novembre 2013 à un peu plus de 684 Md$ en novembre 2025. Parallèlement, sa banque centrale augmente fortement ses réserves en or qui atteignent désormais un niveau record représentant près de 11% de ses réserves totales, même si cela reste inférieur au seuil de 15% souvent évoqué comme standard.

Récemment, les régulateurs chinois ont demandé aux institutions financières de limiter davantage leurs expositions aux bons du Trésor américain (298 Md$), signe explicite d’une volonté de rendre le système bancaire plus résilient et moins dépendant du dollar. Pékin se prépare à un monde où l’équilibre monétaire global pourrait être redéfini.

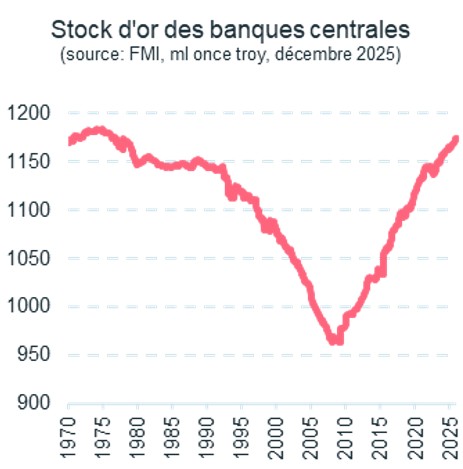

A la recherche d’indépendance

Si la progression du prix de l’or frappe les esprits depuis 2025, son poids (et donc son rôle) dans les réserves de changes des banques centrales émergentes a suivi une tendance remarquable (graphique ci-dessous) depuis déjà quelques temps.

Cette trajectoire du stock d’or est marquée par une inflexion majeure en 2008 -2009, nourrit par des raisons multiples et exacerbées lors de la grande crise financière : la baisse des taux de la Fed pour soutenir l’économie, la dépréciation des devises émergentes, des crises de confiance domestiques, sans oublier les tensions géopolitiques et les sanctions parfois prises sur des souverains. Elles ont sensiblement changé les stratégies des banques centrales émergentes avec comme objectif une résilience accrue et une forme de plus grande indépendance de la monnaie américaine.

Le second mandat de D. Trump et les chocs provoqués par ses décisions ne font que conforter cette tendance, Et, outre ce poids accru d’or dans leurs réserves, les banques centrales émergentes bénéficient maintenant d’un effet prix remarquable : c’est là un des piliers de la résilience des devises émergentes et d’une autonomie plus grande de banques centrales pour mener à bien leurs politiques monétaires.

L’or est un puissant actif de diversification qui aide à amortir les risques

L’or peut s’analyser à deux niveaux distincts pour un investisseur :

1) Actif purement spéculatif visant à maximiser les profits

2) Composante stratégique de diversification pour optimiser le ratio de Sharpe.

Dans le premier cas, le point d’entrée est prépondérant. Aujourd’hui, en projetant le prix de l’or sur ses « drivers » historiques – offre & demande, taux réels, dollar US, pressions inflationnistes, politiques monétaires, appétit pour le risque, incertitude politique – la « fair value » se rapprocherait plutôt de 4 000$ l’once que de 5 500$.

L’or paraît survalorisé et le risque de consolidation élevé. Cela ne signifie pas pour autant que le potentiel est nul : si les « drivers » conjoncturels invitent à la prudence à court terme, des « drivers » plus structurels comme la fragmentation géopolitique et la fuite en avant de l’endettement public incitent à une diversification accrue des réserves par les autorités monétaires mondiales en dehors des obligations d’état. Ce changement de paradigme peut soutenir durablement le cours de l’or au-dessus de sa « fair value » historique.

Dans le second cas, l’or sert à gérer le risque et le « timing » est moins clé. L’étude des frontières efficientes montre qu’une exposition positive à l’or optimise le couple rendement/risque d’un portefeuille diversifié, notamment si l’or est associé au dollar US. La cible est d’environ 7% pour un portefeuille au profil de risque conservateur (volatilité inférieure à 5%). Investir dans l’or et le dollar US en fond de portefeuille constitue une protection contre un choc macroéconomique et/ou systémique, et amortit la volatilité. Il peut aussi offrir une alternative crédible aux actions lorsque l’environnement est porteur pour les actifs risqués mais que les valorisations frôlent des niveaux de fin de cycle, comme c’est le cas aujourd’hui.

Les stratégies multi-actifs quantitatives d’Ostrum AM sont actuellement investies dans l’or via des ETFs « gold producers ».