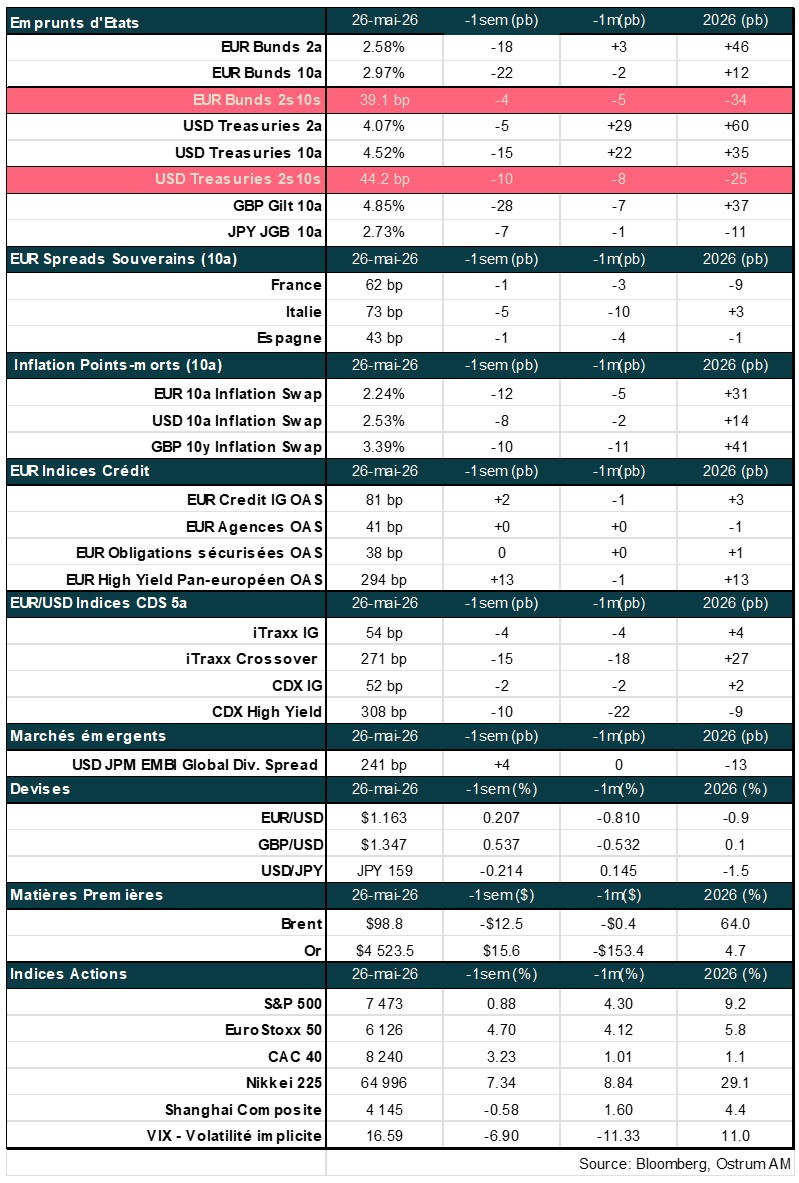

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Un nouvel espoir de sortie de crise ;

- Thème – Les États-Unis prêteurs en dernier ressort des réserves de pétrole.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Les États-Unis prêteurs en dernier ressort des réserves de pétrole

- La fermeture du détroit d'Ormuz a créé la plus importante crise pétrolière de l'histoire moderne, avec plus de 14 millions de barils par jour hors service et des pertes cumulées de production du Golfe dépassant 1 milliard de barils depuis février 2026 ;

- La crise a accéléré la fragmentation de l'OPEP, les Émirats arabes unis ayant décidé de quitter le cartel pour poursuivre une capacité de production plus élevée (visant 5+ millions de barils par jour d'ici 2027), déclenchant potentiellement une course aux parts de marché qui pourrait saper le pouvoir de fixation des prix de l'organisation ;

- Les États-Unis sont devenus le "prêteur pétrolier de dernier recours", libérant 172 millions de barils (40%) de leur Réserve pétrolière stratégique et atteignant des exportations nettes record de 5,9 millions de barils par jour pour aider à stabiliser les marchés mondiaux. Cependant, les déstockages ne sont pas soutenables au-delà de quelques mois ;

- Malgré la volatilité des prix du pétrole et des primes de risque géopolitique atteignant 33 dollars le baril, l'impact sur les marchés financiers au sens large a été relativement modéré, bien que les anticipations d'inflation à court terme restent élevées.

Crises pétrolières, politiques gouvernementales et avenir de l'OPEP

En février 2026, les États-Unis et Israël ont lancé des frappes contre les sites nucléaires et militaires iraniens après des semaines de négociations infructueuses. L'Iran a riposté en attaquant des pétroliers et des installations pétrolières et gazières dans plusieurs pays du Golfe, provoquant un bond du Brent au-delà de 100 dollars le baril, niveau qui reste élevé. Les tentatives de pourparlers de paix au Pakistan ont échoué en avril, et le 12 avril, la Marine américaine a décrété un blocus des ports iraniens. En conséquence, le détroit d'Ormuz - voie maritime vitale par laquelle transitent environ 20% du pétrole mondial quotidiennement - demeure effectivement fermé.

Ce choc d'offre représente non seulement une crise à court terme, mais aussi un tournant potentiel pour la sécurité énergétique mondiale, avec des implications durables pour les réserves stratégiques de pétrole, la diversification des chaînes d'approvisionnement et la géopolitique du commerce énergétique.

Les crises pétrolières ont toujours déclenché des transformations plus importantes et durables que les perturbations immédiates qu'elles ont causées. L'embargo pétrolier arabe de 1973 a conduit à la création de la Réserve pétrolière stratégique et aux décisions de réduire la dépendance au pétrole. La révolution de 1979 en Iran a stimulé le développement des industries d'énergies propres et influencé les choix des consommateurs, les investissements industriels et les politiques gouvernementales de manière persistante bien après la fin de la crise. Tout comme les précédents chocs pétroliers ont provoqué des changements durables dans la politique énergétique, le blocus actuel du détroit d'Ormuz devrait servir de catalyseur pour accélérer l'adoption des énergies propres et la diversification des chaînes d'approvisionnement.

La crise actuelle, avec le blocus du détroit d'Ormuz, a fait flamber les cours du pétrole brut. Contrairement à la poussée chinoise vers les technologies d'énergies renouvelables, l'agenda de l'administration américaine a privilégié le pétrole et le gaz et réduit le soutien aux initiatives d'énergies propres. Cette stratégie industrielle américaine paraît extrêmement myope. La diversification énergétique devrait être un impératif stratégique. Le paysage technologique des énergies propres est aujourd'hui bien plus avancé et compétitif qu'lors des crises précédentes. L'énergie solaire et éolienne sont non seulement économiquement viables mais, surtout, ne peuvent être ni embargées ni bloquées.

Dans ce contexte, l'Organisation des pays exportateurs de pétrole (OPEP) fait face à un défi majeur. La force de l'OPEP réside dans la capacité de ses membres à supporter les coûts financiers de retirer des barils du marché en imposant des quotas aux pays membres individuels. Les Émirats arabes unis (EAU) sont disproportionnellement affectés par cette stratégie, produisant bien en dessous de leur capacité. Cette charge inégale est devenue source de friction, créant une relation "amie-ennemie" avec Riyad, pilier historique de l'organisation. Les EAU ont décidé de quitter le cartel (l'Indonésie, le Qatar, l'Équateur et l'Angola ont également quitté l'organisation pour diverses raisons). Les EAU ont les moyens financiers et la dotation géologique pour produire beaucoup plus de pétrole à des coûts relativement bas et construire de nouvelles infrastructures d'exportation contournant le détroit d'Ormuz. Les EAU prévoient d'augmenter leur production à plus de 5 millions de barils par jour d'ici 2027. Ainsi, une fois l'équilibre rétabli sur le marché pétrolier, une course aux parts de marché érodera probablement davantage le pouvoir de fixation des prix de l'OPEP. La sortie des EAU de l'OPEP pourrait inciter d'autres membres à reconsidérer leur participation, sapant potentiellement la capacité du cartel à coordonner la production et stabiliser les prix, ce qui pourrait conduire à une volatilité accrue des marchés pétroliers mondiaux.

Crise du marché pétrolier mondial : perturbations d'offre record et déstockages

La crise iranienne a créé un déséquilibre offre-demande sans précédent, avec des pertes cumulées de production du Golfe dépassant 1 milliard de barils et plus de 14 millions de barils par jour actuellement hors service en raison de la fermeture du détroit d'Ormuz, selon le rapport mensuel de l'AIE. L'offre pétrolière mondiale a chuté à 95,1 millions de barils par jour en avril, contre une moyenne de 101 millions de barils par jour avant la crise. Cependant, les producteurs des Amériques (États-Unis, Canada, Brésil, Guyane, Venezuela, etc.) ont augmenté l'offre de plus de 600 000 barils par jour depuis le début de l'année. De plus, l'utilisation d'oléoducs de contournement du détroit d'Ormuz - comme les routes via l'Arabie saoudite vers la mer Rouge ou via Oman - a contribué à réduire le déficit d'offre mondiale.

Bien que les perturbations d'offre aient été sévères, les hausses de prix qui en résultent ont également entraîné des changements notables dans les schémas de demande mondiale. La demande a diminué en réponse à la hausse des prix. La consommation pétrolière mondiale pourrait se contracter de 420 000 barils par jour en 2026, soit 1,3 million de barils par jour en dessous des projections pré-guerre de l'AIE. Les secteurs pétrochimique et aéronautique subissent le plus gros de l'impact. Les raffineurs ont drastiquement réduit leurs opérations. Les importations chinoises de brut par voie maritime se sont effondrées de 3,6 millions de barils par jour de février à avril, les réductions étant généralisées en Asie.

Le marché pétrolier devrait rester déficitaire jusqu'au dernier trimestre 2026, même en supposant une reprise des flux du détroit dès le troisième trimestre. Cependant, la récupération de l'offre devrait tarder par rapport à la normalisation de la demande, en raison des dommages aux infrastructures de raffinage. Un assouplissement des restrictions d'exportation mené par les États-Unis (pétrole maritime russe) aura un impact positif marginal.

Les États-Unis comme prêteur pétrolier en dernier recours

Selon l'Agence internationale de l'énergie (AIE), les stocks pétroliers mondiaux se réduisent à un rythme record. Les stocks observés ont diminué de 129 millions de barils en mars et de 117 millions de barils en avril. Les stocks terrestres ont chuté de 170 millions de barils en avril seulement, tandis que les pays de l'OCDE ont vu leurs stocks s'effondrer de 146 millions de barils. Cela représente un déstockage combiné de 250 millions de barils sur mars et avril, équivalent à 4 millions de barils par jour.

Face à ces stocks qui s'amenuisent rapidement, l'industrie pétrolière américaine est devenue le fournisseur de dernier recours sur le marché pétrolier déchiré par la guerre. Bien que les producteurs de pétrole ne puissent fournir des barils physiques instantanément, la révolution du schiste a permis aux États-Unis d'augmenter considérablement leurs exportations pétrolières, les transformant d'importateur net de produits pétroliers en exportateur majeur. En avril, les exportations nettes américaines de brut et de produits raffinés ont atteint en moyenne un record de 5,9 millions de barils par jour, un bond significatif par rapport aux 3,3 millions de barils par jour de l'année précédente.

Alors que les exportations américaines explosent, la pression sur les réserves domestiques devient de plus en plus évidente. La question cruciale n'est pas de savoir si les États-Unis peuvent maintenir ces niveaux d'exportation indéfiniment, mais s'ils peuvent les maintenir assez longtemps pour aider à stabiliser les prix du pétrole et faciliter une résolution diplomatique avec l'Iran. Les exportations américaines soutenues jouent un rôle clé dans les négociations internationales en atténuant les pressions sur les prix mondiaux, ce qui peut favoriser un environnement plus propice à l'engagement diplomatique avec l'Iran et soutenir les efforts de désescalade des tensions régionales.

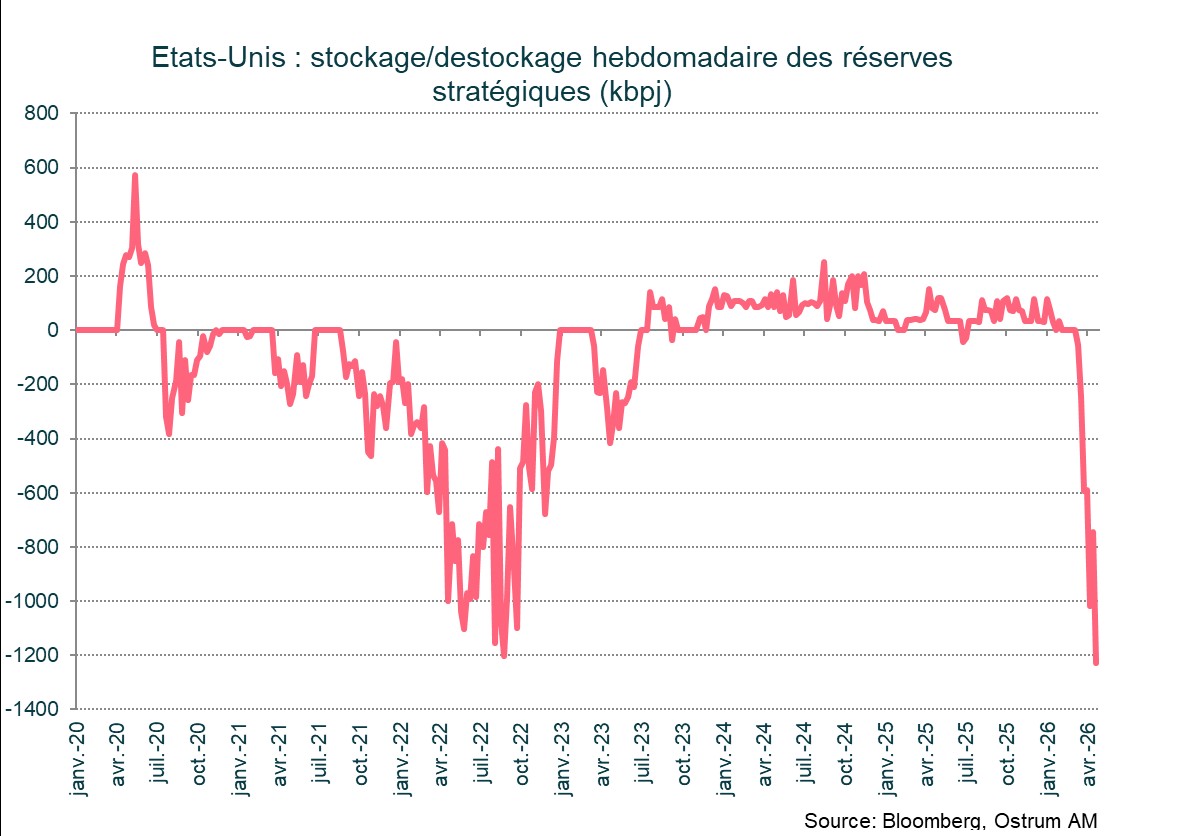

Pour soutenir ces exportations record, les États-Unis libèrent du pétrole à un rythme sans précédent. En mars, les États-Unis se sont engagés à prêter 172 millions de barils de la Réserve pétrolière stratégique (SPR) - environ 40% de ses réserves - en collaboration avec les alliés européens et d'autres grandes nations consommatrices de pétrole, visant à atténuer les perturbations mondiales d'approvisionnement et maintenir la stabilité du marché. Récemment, les libérations de la SPR ont atteint jusqu'à 1,23 million de barils par jour, une augmentation substantielle par rapport aux taux de 2022. Ce débit élevé signifie qu'environ la moitié de l'augmentation des exportations nettes américaines est compensée par le déstockage de la SPR, ces barils se dirigeant vers les marchés internationaux et soulignant l'ampleur et l'urgence de la situation actuelle.

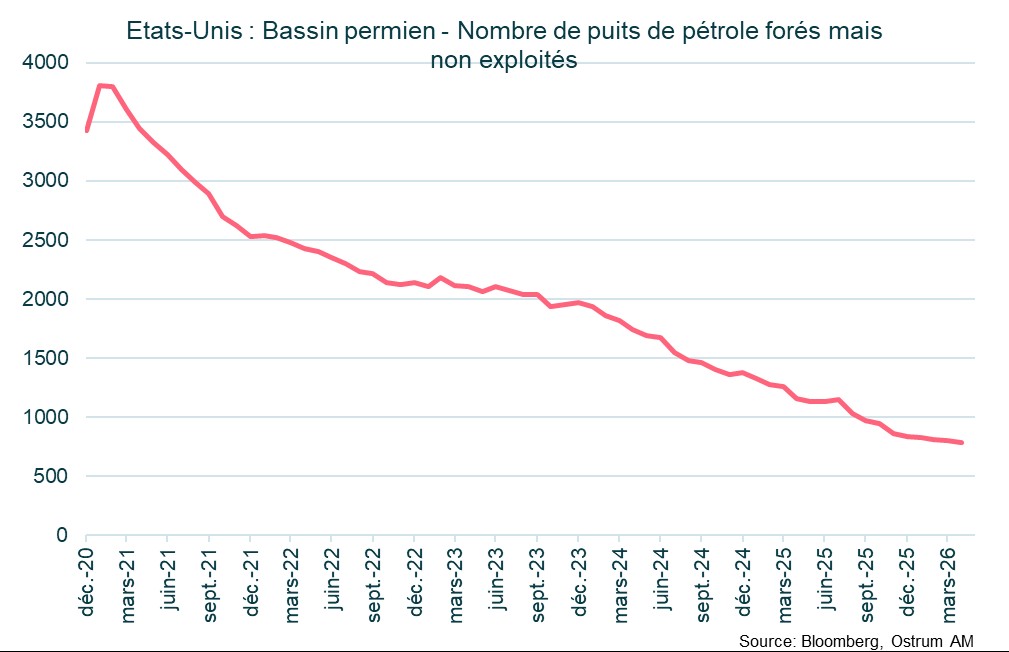

L'impact de cette pression accrue sur la chaîne d'approvisionnement est évident sur le marché pétrolier physique, où la prime du brut américain West Texas Intermediate (WTI) sur le Brent daté s'est considérablement réduite, et le coût total du WTI livré en Europe a substantiellement baissé. Jusqu'à présent, la SPR a libéré environ 31 millions de barils, mais d'autres libérations importantes pourraient pousser les niveaux de la SPR à leur plus bas depuis le début des années 1980. Si cette tendance continue, la SPR pourrait tomber à seulement 10 jours de consommation - un seuil inconfortablement bas. Bien que les producteurs de schiste américains puissent augmenter leur production en exploitant des puits forés mais non achevés, les barils supplémentaires prendront des mois pour atteindre le marché. En conséquence, les États-Unis pourraient devoir davantage compter sur les stocks commerciaux pour maintenir les niveaux d'exportation actuels à mesure que la SPR s'épuise. À moins que l'impasse avec l'Iran ne soit résolue rapidement, les préoccupations concernant la réduction des stocks sur le marché pétrolier ne feront que s'intensifier.

Décomposition des mouvements des prix pétroliers

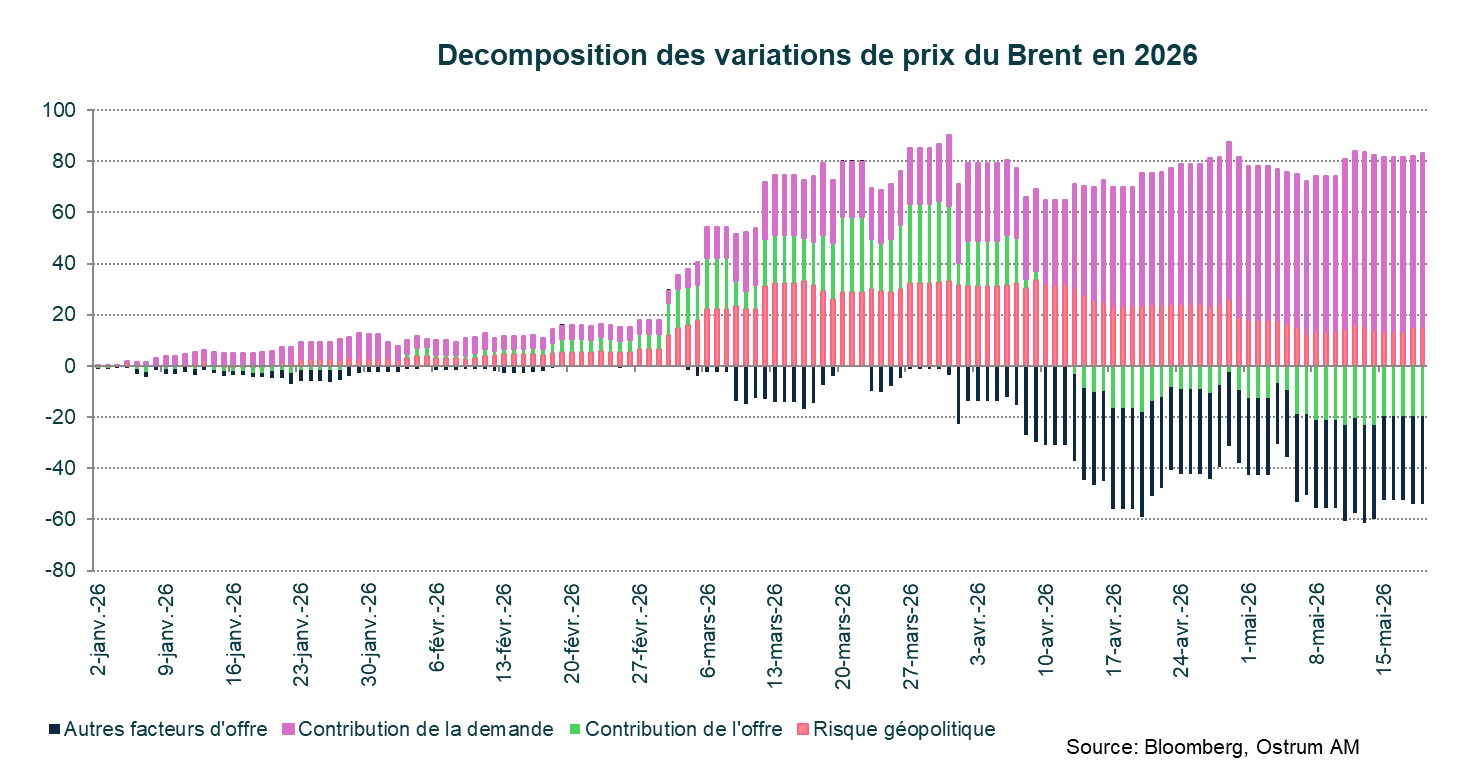

Les prix du pétrole sont notoirement difficiles à modéliser ou prévoir car ils sont très sensibles à de nombreux facteurs - incluant les fondamentaux de l'offre et de la demande, le niveau des stocks disponibles, et les risques géopolitiques. De plus, nous n'entrons même pas dans les complexités des différentes qualités de pétrole : les pétroles lourds ont une densité et une viscosité plus élevées, les rendant plus difficiles à raffiner, tandis que les pétroles légers sont plus faciles à traiter ; les pétroles doux contiennent moins de soufre et sont plus recherchés pour le raffinage comparés aux pétroles acides, qui ont une teneur en soufre plus élevée ; la teneur totale en acide affecte également la qualité et la tarification du pétrole. Les prix peuvent fluctuer dramatiquement en réponse aux changements de ces fondamentaux et facteurs de risque. En utilisant un modèle développé par Bloomberg, la variation cumulative des prix du Brent depuis le début de 2026 peut être décomposée en composantes d'offre, de demande et de risque - où une offre plus élevée tend à faire baisser les prix, et une demande plus forte pousse les prix à la hausse.

Selon ces calculs, la prime de risque géopolitique a poussé les prix du pétrole jusqu'à 33 dollars le baril à la mi-avril. Après que les États-Unis ont imposé un cessez-le-feu - bien que fragile - la prime a reculé à 15 dollars. Les contraintes d'offre, telles que la production réduite des grands producteurs et les goulets d'étranglement logistiques, ont également fait monter les prix d'environ 30 dollars le baril jusqu'à fin mars. Les facteurs de demande, malgré quelques signes de destruction de la demande, sont progressivement devenus plus prépondérants dans la détermination des prix du pétrole depuis la mi-avril. La libération des réserves stratégiques a augmenté l'offre disponible, ce qui a contribué à atténuer la pression haussière sur les prix. De même, les routes de transport alternatives ont permis à plus de barils d'atteindre le marché, atténuant les pénuries causées par les perturbations géopolitiques. De plus, l'assouplissement des sanctions sur le pétrole russe a contribué à la baisse des prix.

Contagion du choc pétrolier sur les marchés financiers

Depuis le début du conflit en Iran, les marchés financiers ont réagi fortement aux variations des prix du pétrole. Typiquement, des prix du pétrole plus élevés augmentent les anticipations d'inflation et incitent les banques centrales à envisager de relever les taux d'intérêt. Cela conduit à des rendements obligataires plus élevés et exerce une pression baissière sur les marchés actions et crédit. Quand les prix du pétrole chutent, les actions tendent à se redresser et les rendements obligataires diminuent.

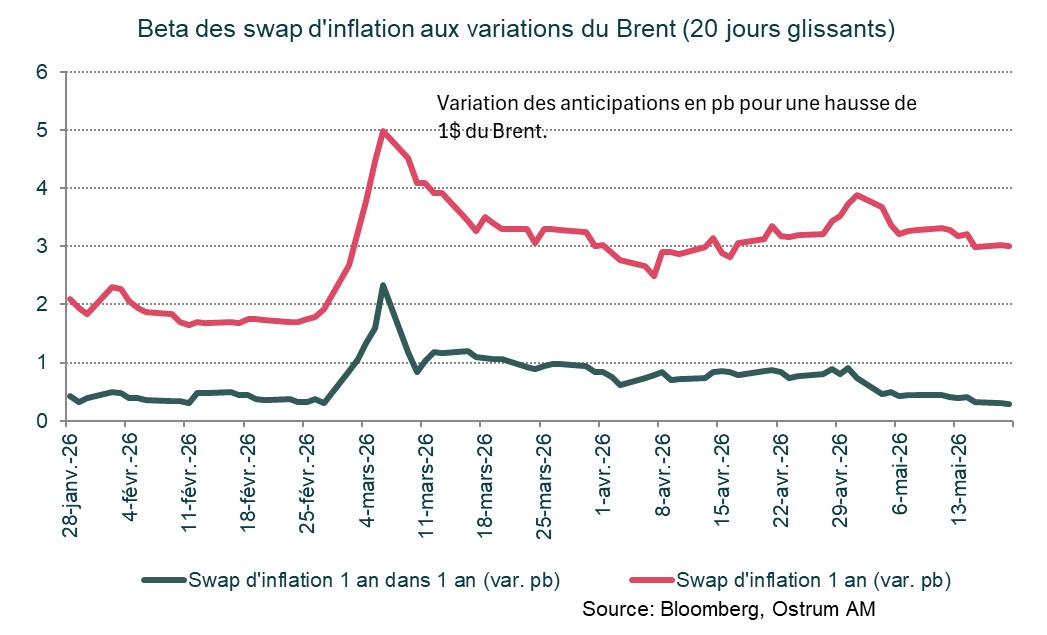

Pour mesurer comment les actifs européens répondent aux variations des prix du pétrole, nous avons analysé leur sensibilité quotidienne sur des périodes glissantes de 20 jours. Une métrique clé est le swap d'inflation 1 an, un dérivé financier qui reflète les attentes du marché pour l'inflation sur l'année suivante. Une autre est le swap d'inflation 1 an dans 1 an, qui prévoit l'inflation pour l'année commençant dans un an. Nous avons également examiné les rendements du Bund 10 ans, l'obligation d'État allemande, ainsi que l'Euro Stoxx 50 (un indice actions européen de référence) et l'indice iTraxx XOVER, qui suit le risque de crédit des obligations européennes à haut rendement (plus risquées).

Les mouvements des prix du pétrole ont eu un effet prononcé sur les anticipations d'inflation à court terme. Par exemple, le swap d'inflation 1 an a augmenté jusqu'à 5 points de base pour chaque hausse de 1 dollar des prix du Brent au début de la guerre. Cette sensibilité, connue sous le nom de bêta (une mesure de combien une variable change en réponse à une autre), a diminué depuis son pic mais reste environ 1,5 fois plus élevée qu'avant le conflit. Cette volatilité soutenue suggère que les traders utilisent peut-être les contrats à terme sur pétrole pour se couvrir contre l'inflation, compensant l'activité limitée sur les marchés obligataires indexés sur l'inflation.

Initialement, les marchés s'attendaient à ce que les effets du choc pétrolier sur l'inflation durent, mais la sensibilité du swap d'inflation 1 an dans 1 an est revenue aux niveaux d'avant-guerre. Cela indique que les investisseurs n'anticipent plus un impact prolongé sur l'inflation du pic initial des prix du pétrole. Les rendements du Bund ont augmenté en réponse à la hausse des prix du pétrole, bien que les rendements à court terme aient augmenté plus fortement en raison de l'évolution des anticipations de taux directeurs. La courbe des taux de l'euro s'est aplatie, ce qui signifie que l'écart entre les rendements à court et long terme a diminué. Avant la guerre, des prix du pétrole plus élevés tendaient à pentifier la courbe, suggérant de meilleures perspectives de croissance. Maintenant, les chocs d'offre signalent l'inflation et un possible resserrement monétaire, ce qui peut ralentir la croissance économique.

Pour les marchés actions, des prix du pétrole brut plus élevés ont conduit à de moins bonnes performances. Pendant les périodes d'aversion au risque maximale, chaque hausse de 1 dollar des prix du pétrole a entraîné une baisse de 0,5% de l'indice Euro Stoxx 50. L'impact sur l'indice iTraxx XOVER a été moins prononcé ; sa sensibilité aux variations des prix du pétrole est revenue aux niveaux d'avant-guerre, indiquant que le risque de crédit des obligations européennes à haut rendement n'est plus directement lié à la volatilité des prix du pétrole.

Conclusion

Au cours des trois derniers mois, la guerre en Iran a entraîné une perte de production pétrolière mondiale totalisant 1 milliard de barils. Pour compenser l'impact sur les prix du brut, les stocks pétroliers commerciaux et stratégiques ont été agressivement déstockés, fournissant un tampon temporaire contre les pénuries d'approvisionnement. Cependant, ce rythme de libération des réserves est insoutenable, soulignant l'urgence de la situation puisque le pétrole ne peut être produit à la demande. Jusqu'à présent, la réaction du marché a été relativement modérée. Si le conflit persiste, ces facteurs stabilisateurs pourraient s'affaiblir, et le sentiment du marché pourrait basculer rapidement, conduisant à une volatilité accrue des prix du brut et des actifs financiers.

Axel Botte

Le graphique de la semaine

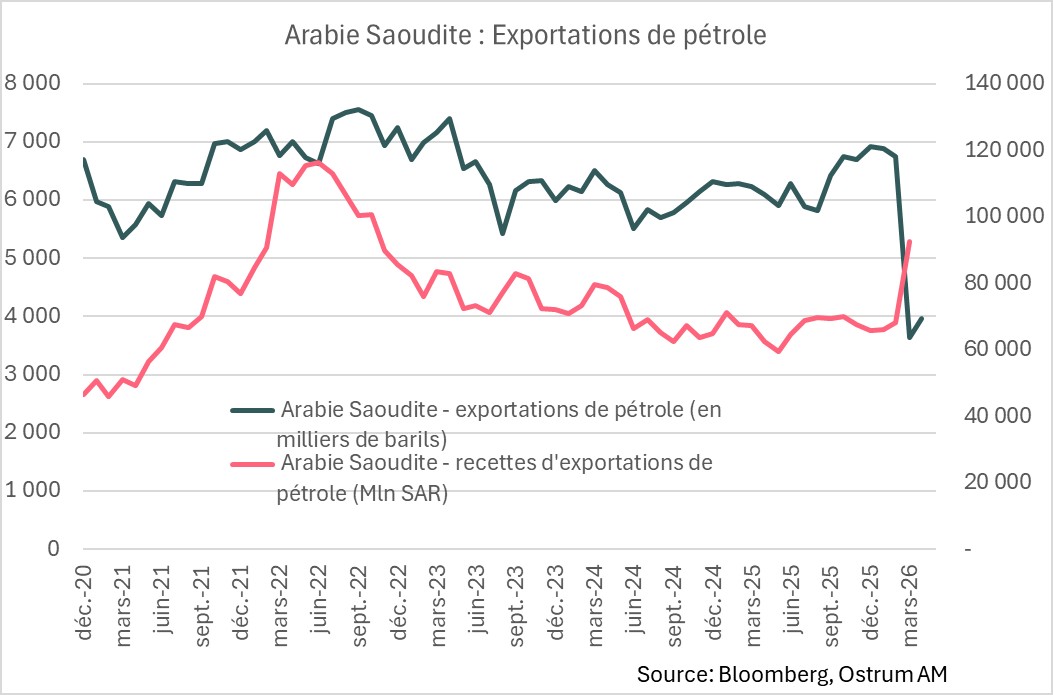

L’Arabie Saoudite se démarque des autres pays du Golfe grâce à son pipeline débouchant sur le port de Yanbu en mer Rouge qui lui permet de continuer d'exporter son brut malgré le blocage du détroit d'Ormuz.

Ses exportations de brut ont atteint près de 25 milliards de dollars au mois de mars, soit un plus haut depuis trois ans et une hausse de 37 % GA. Sur le mois de mars, le prix du Brent a été de 99 $ en moyenne soit plus de 40 % de hausse depuis l'éclatement du conflit au Moyen-Orient le 27 février dernier expliquant cette forte progression.

Cependant, le pays a dû revoir ses ambitions du projet SAUDI VISION 2030 à la baisse car les perspectives budgétaires se détériorent rapidement. Le Royaume a emprunté plus de 10 milliards de dollars depuis le début de l'année soit la moitié du total des émissions de dette de 2025.

Le chiffre de la semaine

39,6

39,6 %, soit le poids de la technologie dans le MSCI des pays émergents, qui dépasse désormais celui du MSCI des Etats-Unis (36%).

La revue des marchés :

- Iran-Etats-Unis: : un projet d’accord est en négociation à Doha ;

- Pétrole : le Brent replonge sous 100 $ entrainant les anticipations d’inflation à la baisse ;

- Taux : le Bund sous 3 %, le rendement du Gilt en baisse de 28 pb sur la semaine ;

- Actions : hausse de 6 % en Europe grâce aux cycliques et à la technologie.

Un nouvel espoir de sortie de crise

Un accord pour prolonger le cessez-le-feu et rouvrir le détroit d’Ormuz semble en négociation sous l’égide du Qatar. Malgré le manque d’information concernant les contours de l’accord, le pétrole replonge déjà sous 100 $ au bénéfice des actifs risqués et des taux longs.

L’hypothèse d’une sortie de crise a resurgi la semaine passée. Les marchés d’actions ont rebondi et les taux à long terme, sous pression depuis le début du choc pétrolier, se sont détendus. La réaction épidermique des marchés subira probablement les incertitudes quant aux réelles négociations mais comme souvent depuis trois mois, l’optimisme l’emporte. Les anticipations d’inflation cotées sur les marchés se sont repliées à l’inverse des enquêtes auprès des ménages (3,9 % à 5-10 ans selon le sondage de l’Université du Michigan). La prochaine étape concernera la politique de la Fed avec une transition délicate entre Jerome Powell et Kevin Warsh.

Aux Etats-Unis, le compte-rendu du FOMC d’avril a rappelé que plusieurs membres du FOMC considéraient que l’inflation élevée requerrait un durcissement monétaire. Malgré son vote lors du dernier comité, Christopher Waller se déclare désormais en faveur du retrait du biais accommodant inscrit dans le communiqué d’avril. Ce changement de ton est significatif car il est intervenu quelques heures avant que le nouveau Président de la Fed Kevin Warsh ne prête serment. Cela augure de discussions difficiles sur l’orientation de la politique monétaire américaine. Warsh voudra construire un consensus avant Jackson Hole qui préfigure souvent les décisions monétaires du dernier trimestre. L’inflation reste trop élevée. L’activité est plus difficile à lire tant la croissance est dominée par les dépenses en intelligence artificielle. Le logement reste anormalement faible et les dernières tensions sur les taux à long terme entretiennent une pression forte sur l’investissement résidentiel. Les signaux sur le marché du travail restent ambigus. Les données hebdomadaires de l’ADP semblent néanmoins confirmer une embellie depuis deux mois. En europe, les PMI indiquent une forte contraction de l’activité de services en France… qui doit être nuancée à la lecture d’autres enquêtes (INSEE notamment).

Les actions européennes (+3 à 5 % selon les indices) et asiatiques (Japon +7 %, Corée +4 %) ont nettement rebondi, ces deux régions étant les principales bénéficiaires d’un éventuel déblocage du détroit d’Ormuz. Les révisions de résultats sont aussi mieux orientées au cours des dernières semaines, y compris en Europe où la croissance s’est infléchie au 2ème trimestre. Avec le repli du pétrole, la chimie, les valeurs industrielles et de transport gagnent autour de 6 % sur la semaine, dominées seulement par la hausse de 10 % des valeurs de la technologie. Sur les marchés obligataires, la chute du brut engendre immédiatement une révision de l’inflation anticipée à court terme (-28 pb sur le swap d’inflation à 2 ans). Le Bund revient sous 3 % (2,95 %, soit -20 pb sur une semaine) accompagné par le Gilt (-28 pb) qui prolonge la détente issue des données d’inflation plus favorables en avril (dont l’IPC des services à 3,2 %). Les JGBs profitent aussi de l’embellie mondiale. Le T-note sous-performe, contraint par la posture restrictive du FOMC. Parallèlement, les spreads souverains se resserrent notamment les dettes grecques et italiennes (-5 pb sur la semaine). Le crédit s’élargit sans conséquences avec la baisse des taux, le high yield peine à suivre les actions.

Axel Botte

Marchés financiers