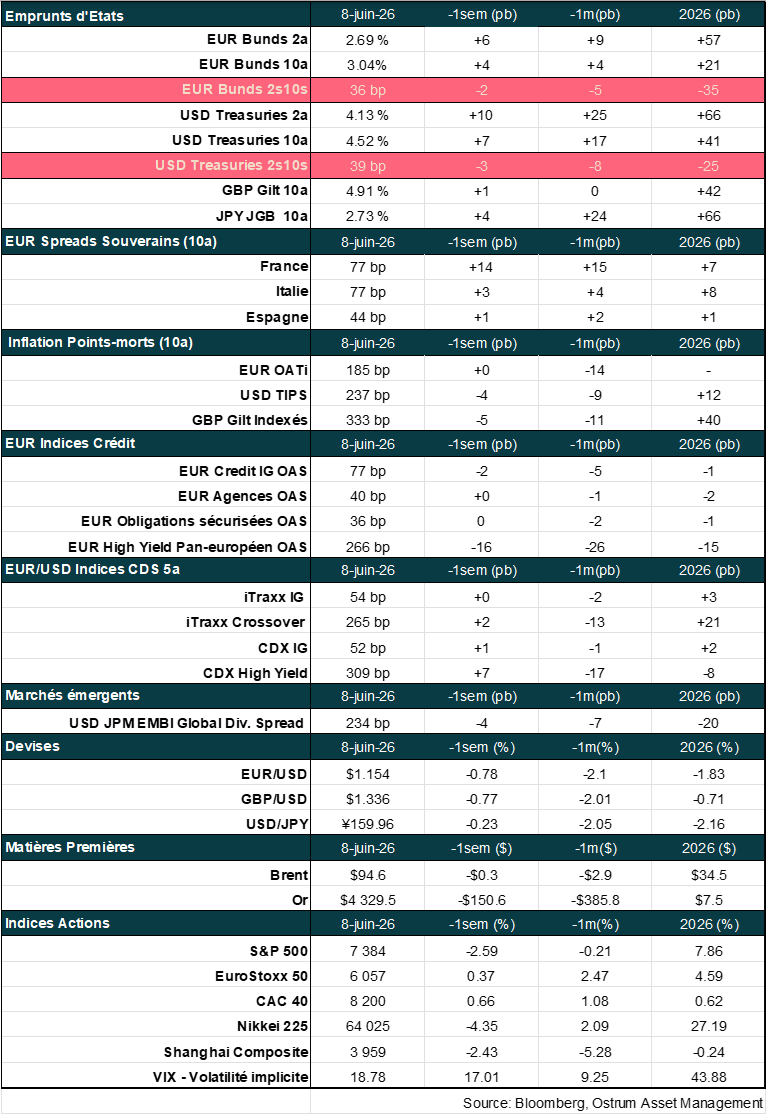

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et de Zouhoure Bousbih :

- Revue de la semaine – L’emploi américain rebondit ;

- Thème – Dette émergente: de la résilience à la volatilité ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Dette émergente : de la résilience à la volatilité ?

- La dette souveraine externe émergente a fait preuve d’une résilience notable avec une réaction de marché nettement plus modérée que lors des précédents chocs majeurs, malgré un environnement géopolitique dégradé ;

- Cette résilience apparente masque toutefois une forte hétérogénéité des performances, largement expliquée par la dichotomie entre pays exportateurs et importateurs nets de matières premières ;

- L’Afrique et l’Amérique latine ont bénéficié du choc énergétique, tandis que l’Asie et le Moyen-Orient restent pénalisés par le renchérissement des importations énergétiques et la persistance des primes de risque géopolitique ;

- A mesure que le choc se prolonge, les risques macro-financiers s’intensifient (inflation, déséquilibres externes, pressions sur les notations souveraines), rendant la sélectivité pays de nouveau central pour la classe d’actifs ;

- L’univers large et diversifié de la classe d’actifs permet aux investisseurs de saisir les opportunités offertes par la reconfiguration des flux commerciaux et énergétiques liée aux tensions géopolitiques.

Dette émergente : de la résilience à la volatilité ?

La dette souveraine externe des marchés émergents a montré une résilience notable malgré le choc énergétique induit par le conflit au Moyen-Orient. L’amélioration structurelle des fondamentaux des pays émergents liée à la mise en place de réformes solides a permis à la classe d’actifs de mieux résister au pic de volatilité par rapport aux précédentes crises. La grande diversité de l’univers d’investissement, avec une dominance de pays exportateurs nets et producteurs de matières premières qui ont bénéficié de la hausse des cours, est également un soutien à la classe d’actifs. Cependant, plus le conflit s’installe, plus le choc dépasse la seule problématique de l’inflation pour peser plus largement sur le profil crédit émergent via la demande et les équilibres budgétaires. La discrimination entre pays redevient un facteur structurant pour la classe d’actifs.

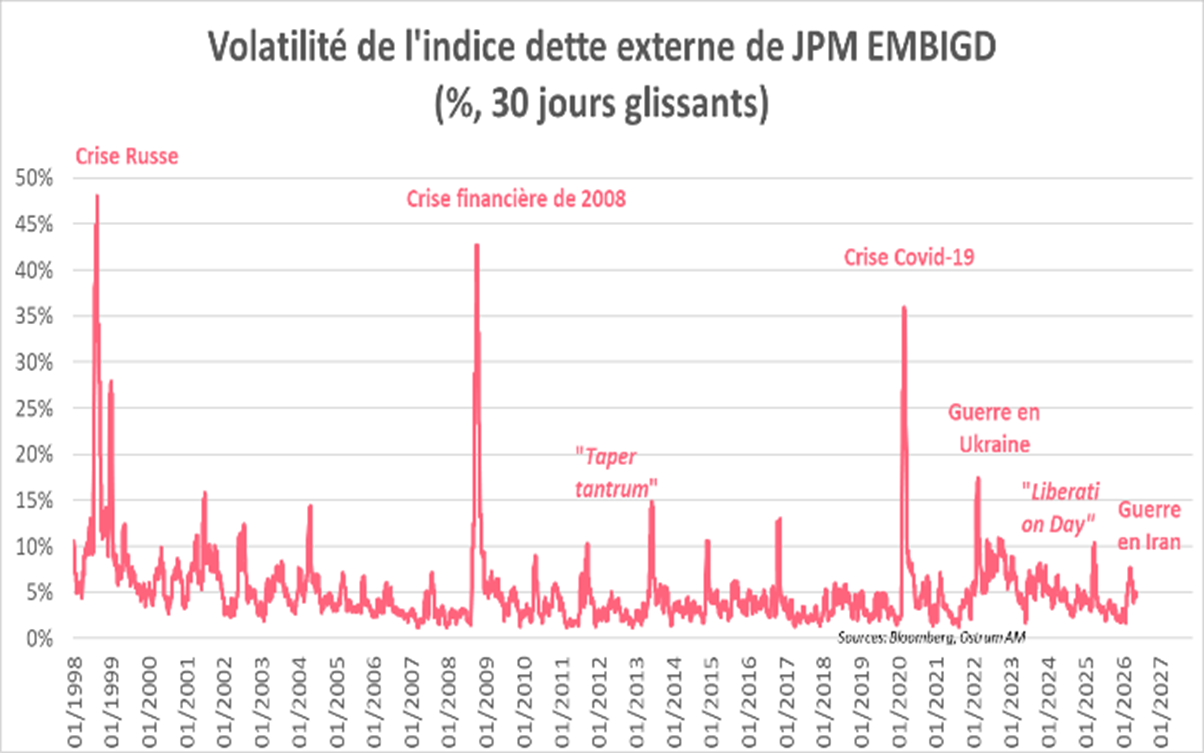

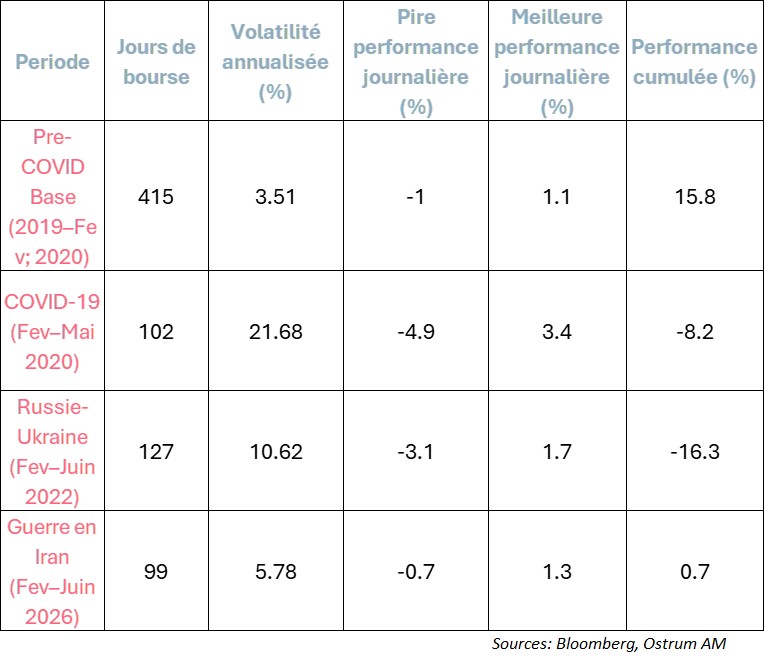

Une remarquable résilience par rapport aux précédents chocs majeurs…

Le conflit au Moyen-Orient a entrainé une réaction de volatilité nettement plus contenue de la dette externe souveraine émergente (indice JPM EMBIGD) par rapport aux précédents chocs majeurs.

Le tableau ci-dessous compare la volatilité annualisée, les performances journalières extrêmes ainsi que celles cumulées sur différentes périodes de choc.

La crise du COVID-19 a été de loin le choc le plus fort pour la dette souveraine externe émergente avec une volatilité annualisée de plus de 21 %, soit plus de 6 fois le niveau pré-Covid. La guerre en Ukraine constitue le deuxième choc le plus sévère, avec une volatilité de plus de 10 % et une performance cumulée de -16,3 %, soit la pire sur l’ensemble des chocs majeurs analysés. Cette sous-performance reflète l’élargissement durable des spreads et le choc de taux d’intérêt associés aux pressions inflationnistes liées au conflit.

Le choc lié à la guerre en Iran (2026) apparait comme le plus modéré en termes de volatilité (5,8 %), proche du régime pré-Covid (3,51 %). La pire performance journalière est également nettement moins marquée (-0,7 %) et la performance cumulée est quasi stable (+0,7%). Le spread EMBIGD ne s’est élargi que de 17 pdb, soit une réaction limitée et ordonnée. Par ailleurs bien que l’indice VIX ai enregistré une hausse plus marquée qu’en 2022, indiquant une forte volatilité sur les actions américaines (graphique ci-contre), l’indice JPM EMBIGD a absorbé le choc avec davantage de résilience.

Quelles sont les raisons de cette résilience notable ?

L’amélioration structurelle des fondamentaux liée à la mise en place de réformes solides a permis à la classe d’actifs de mieux résister au pic de volatilité par rapport aux précédents chocs exogènes. L’univers d’investissement large et diversifié est également un atout pour la classe d’actifs. 70 pays composent l’indice JPM EMBIGD avec une dominance de pays exportateurs nets et producteurs de matières premières qui ont bénéficié de la hausse des cours, améliorant leur profil crédit. Enfin, une autre explication tient à la perception des opérateurs de marchés quant à la durée du conflit : l’anticipation d’un épisode de courte durée a contribué également à contenir la volatilité sur la classe d’actifs.

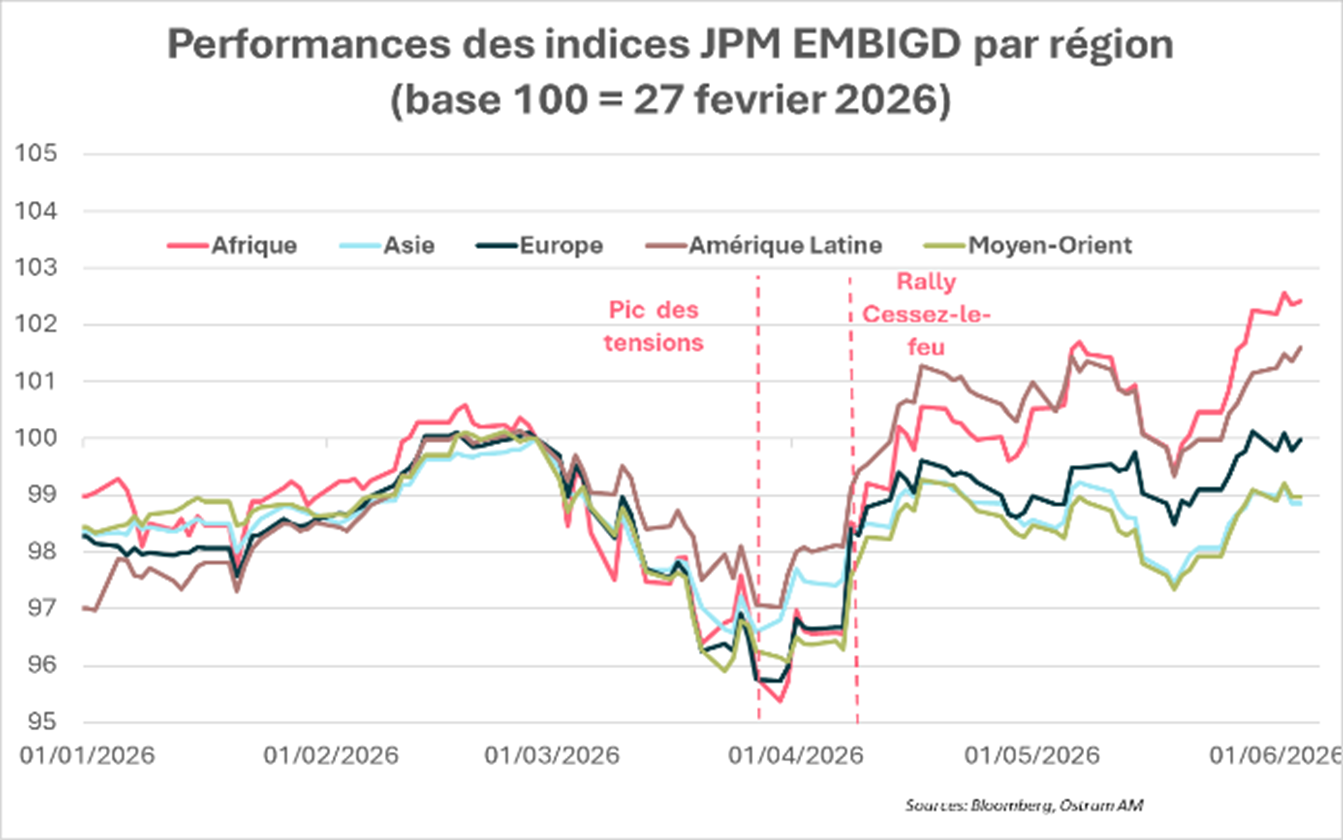

… Mais qui masque une forte dispersion

La dette souveraine externe émergente a commencé l’année 2026 sur une lancée solide basée sur les mêmes thématiques de l’année 2025 : des conditions macroéconomiques favorables et des fondamentaux solides pour les pays. L’affaiblissement du dollar et le resserrement des spreads ont été les principaux contributeurs à la performance de l’indice EMBIGD sur les deux premiers mois de l’année.

Les gains initiaux se sont inversés au mois de mars, liés à la guerre en Iran entrainant la plus forte divergente régionale au sein de l’indice JPM EMBIGD depuis le conflit en Ukraine, comme le montre le graphique ci-contre de performance des sous-indices régionaux.

La dichotomie entre exportateurs et importateurs de matières premières constitue le principal facteur explicatif.

Ainsi, lors du choc initial (28 février à fin mars), le Moyen-Orient et l’Europe ont été les plus impactés avec une perte maximale (drawdown) de -4%, reflétant la proximité géographique directe et la forte dépendance aux importations énergétiques. L’Afrique a également enregistré le plus mauvais drawdown de -4,4 % enregistré le 30 mars reflétant le stress de crédit idiosyncratique sur les pays à beta élevé. L’Amérique latine a été la plus résiliente avec un drawdown de -2,9 % à cause son éloignement géographique ainsi que la hausse des prix de plusieurs matières premières.

L’Asie a enregistré un drawdown de -3,4 % reflétant sa forte dépendance aux importations énergétiques en provenance du Moyen-Orient, notamment les Philippines, l’Inde et l’Indonésie qui ont contribué à la sous-performance.

L’annonce d’un cessez-le-feu des 7-8 avril a conduit à un rebond généralisé des sous-indices de l’EMBIGD tiré par l’Afrique et l’Amérique latine. Le Moyen-Orient reste en territoire négatif reflétant une prime géopolitique persistante. L’Europe est brièvement repassée brièvement en territoire positif pour repasser en négatif au mois de mai.

Durant le mois de mai, une nouvelle vague de sell-off a touché la dette souveraine externe émergente, le Moyen Orient (-2,7 %) et l’Asie (-2,2%) enregistrant les plus forts écartements de spreads, avant un rebond partiel.

L’Afrique, tirée par les exportateurs de brut comme le Nigéria et l’Angola ainsi que l’amélioration des fondamentaux de crédit en Afrique subsaharienne, a enregistré la meilleure performance de depuis le début du conflit de 2,5 % avec une extension des gains. L’Amérique latine enregistre la seconde meilleure performance (1,6%), tirée par le Brésil et la Colombie bénéficiant des prix du pétrole élevés. Depuis le début du conflit, l’Afrique et le l’Amérique latine ont surperformé de 350 pdb l’Asie et le Moyen-Orient, ainsi que l’indice EMBIGD qui a enregistré une performance de 0,6 %.

La durée du conflit sera déterminante pour les perspectives de moyen-terme de la classe d’actifs

Les pressions croissantes du choc énergétique devraient conduire à une redistribution du risque dans la classe d’actifs. La durée du conflit sera déterminante pour le profil crédit.

Les pressions inflationnistes et externes s’intensifient. Plusieurs pays, notamment d’Asie du Sud-Est ont rapidement mis en place des mesures pour faire face aux tensions d’approvisionnement du brut. L’Indonésie et l’Inde ont maintenu des prix administrés, accentuant les contraintes budgétaires. La soutenabilité de ces politiques et les pressions budgétaires associées constituent un enjeu clé à moyen terme.

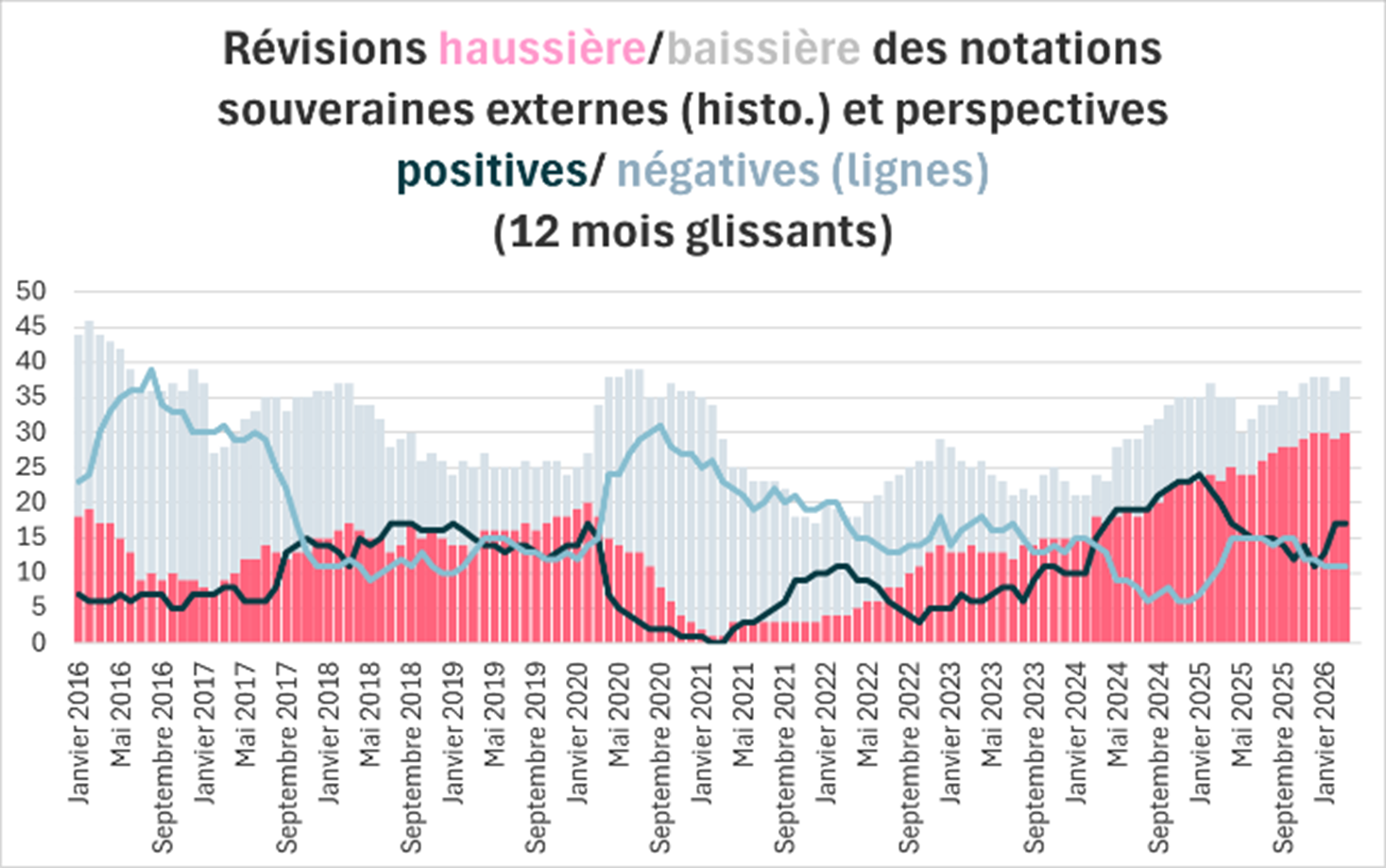

La détérioration des fondamentaux des pays importateurs nets d’énergie ne se reflète pas encore dans leurs primes de risque, mais dans la dégradation de leur notation souveraine externe.

En effet, au mois d’avril, l’agence de notation S&P 500 a procédé à 4 révisions haussières contre 15 révisions baissières de notation souveraine externe, inversant la tendance vertueuse amorcée en 2023, comme le montre le graphique ci-contre.

Les pays producteurs et exportateurs de brut ne sont pas épargnés pour autant. C’est le cas du Mexique, dont la notation souveraine externe a été dégradée par Moody’s à Baa3, soit à un cran du « high yield », alimentant le risque de “fallen angel ». Le pays fait également face à plusieurs vents contraires : la politique migratoire restrictive et commerciale américaines.

L’amélioration des perspectives (17) s’est également interrompue depuis février, reflétant l’incertitude forte du choc énergétique sur les perspectives macroéconomiques.

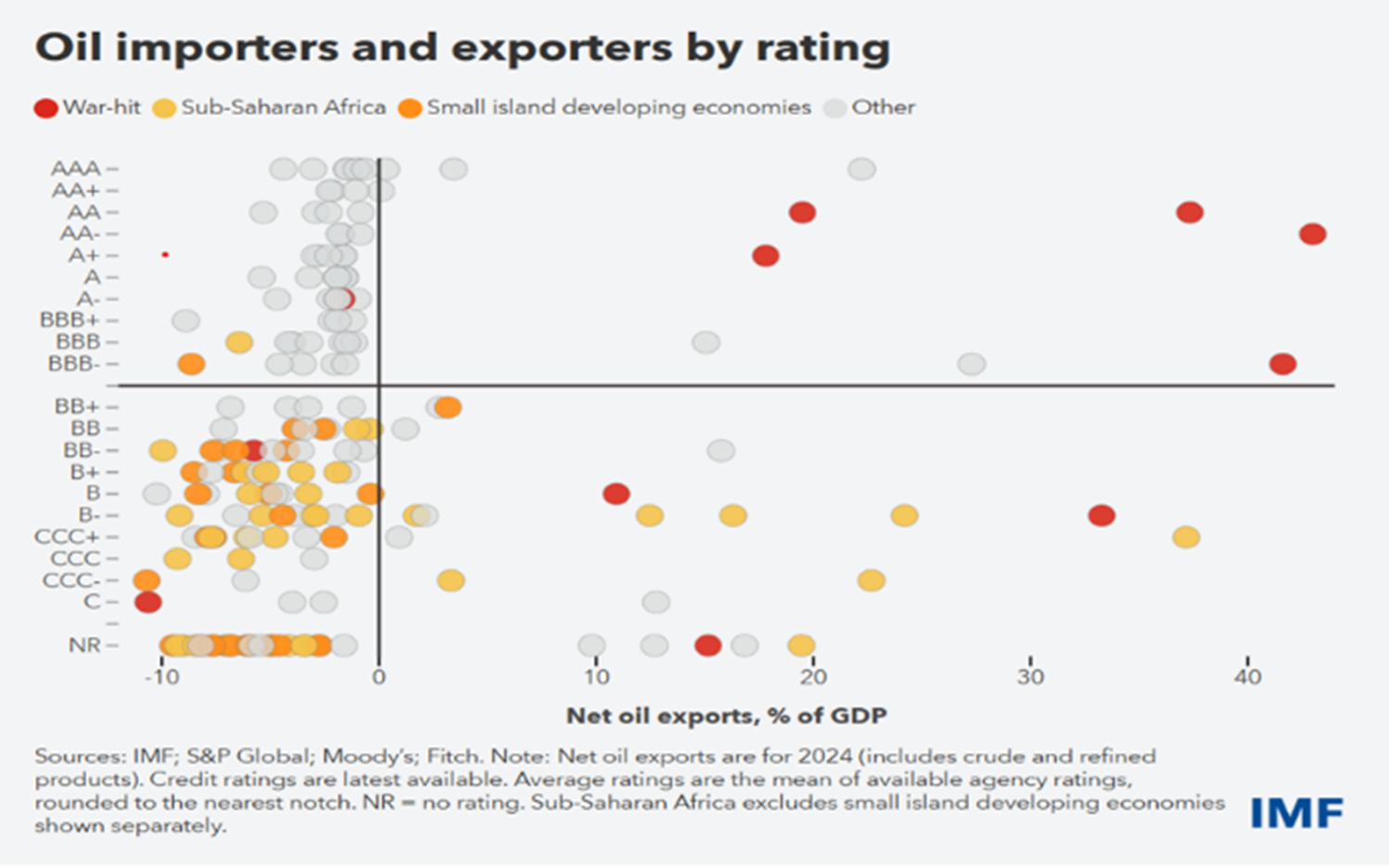

Les pays d’Afrique subsaharienne, ayant les notations souveraines externes les plus faibles, sont les plus vulnérables à un prix du brut durablement élevé comme le montre le graphique du FMI ci-contre.

L’Egypte, pays importateur net de pétrole, a vu son spread revenir à 360 pdb, soit un resserrement de 15 pdb par rapport au niveau qui prévalait au début de la guerre en Iran ! Or, le pays souffre d’une inflation galopante, de déficits courant et budgétaire ainsi qu’une dépréciation de la livre. L’Angola et le Nigéria sont les grands bénéficiaires du choc énergétique, mais dépendent fortement des importations de produits pétroliers raffinés (essence).

Conclusion

La dette souveraine émergente en devise forte a fait preuve d’une résilience notable face au choc énergétique lié à la guerre en Iran, avec une réaction de marché nettement plus contenue que lors des crises précédentes. Cette résilience masque toutefois une dispersion croissante liée à la dichotomie entre pays exportateurs et importateurs nets de pétrole. Les pressions croissantes du choc énergétique : inflation, pressions sur les positions externes et dégradation progressive de la notation souveraine, pourraient engendrer une nouvelle phase d’élargissement des spreads. La sélection pays redevient déterminante pour la classe d’actifs dont l’univers large et diversifié permet de saisir les opportunités d’investissement qu’offre la reconfiguration des flux énergétiques et commerciaux.

Zouhoure Bousbih

Le graphique de la semaine

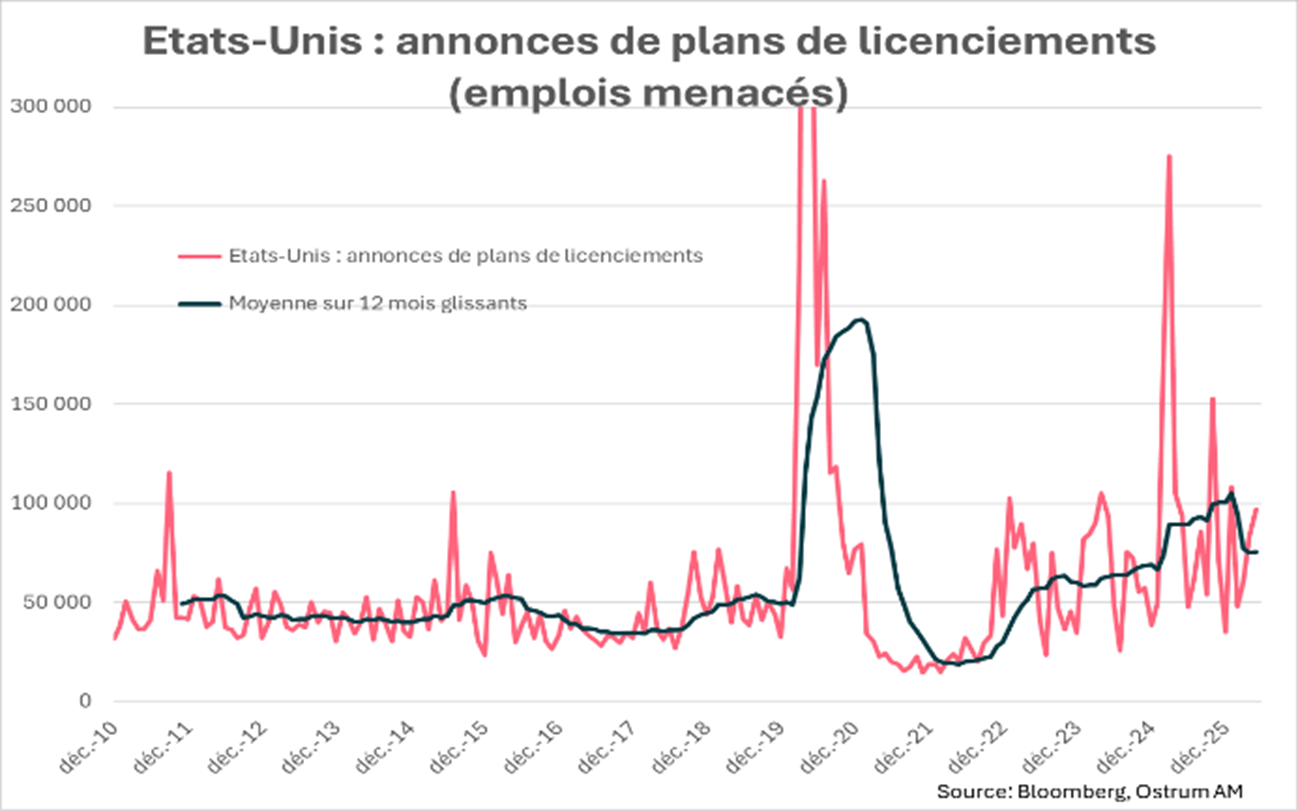

Les employeurs américains ont annoncé 97k suppressions d'emploi en mai, en hausse de 16 % par rapport à avril, et de 3 % par rapport aux 93k annoncées en mai 2025, selon l'enquête Challenger. Il s'agit du troisième mois consécutif de hausse des suppressions.

Depuis le début de l'année, les employeurs ont annoncé 397k suppressions, en baisse de 43 % par rapport aux 696k annoncées au cours des cinq premiers mois de 2025, lorsque les réductions du DOGE dans la fonction publique fédérale avaient porté les totaux à des niveaux historiques.

Outre l'impact de l'IA (responsable de 37k des 97k suppressions), la forte augmentation des licenciements semble liée aux fusions et acquisitions à la hausse des faillites, et aux restructurations d'entreprises cherchant à s'adapter à une économie axée sur l'IA.

Le chiffre de la semaine

2 400

Les investisseurs étrangers ont vendu pour 2400 milliards de wons (1,6 milliard de dollars) supplémentaires d’actions de l’indice boursier sud coréen KOSPI, portant les sorties de capitaux cette semaine à plus de 10 milliards de dollars.

La revue des marchés : L’emploi américain rebondit

- Etats-Unis: 172k créations d’emplois en mai, chômage stable à 4,3 % ;

- Zone euro: la hausse de l’inflation sous-jacente valide la hausse des taux attendue de la BCE ;

- Taux : le Bund autour de 3 %, le T-note repasse au-dessus de 4,50 % ;

- Actions : la prochaine introduction en bourse de Space X pèse sur la thématique IA.

L’emploi américain rebondit

Le marché anticipe une hausse des taux de la Fed après des chiffres d’emploi favorables. Le T-note remonte au-dessus de 4,50 % alors que l’introduction en bourse de Space X pèse sur le marché actions.

Les marchés de taux restent soumis à la volatilité du brut et à l’absence d’avancées concrètes pour une sortie de crise en Iran. Parallèlement, l’arrivée de Kevin Warsh motivent des commentaires des membres du FOMC appelant à une politique monétaire moins accommodante aux Etats-Unis, d’autant que les chiffres d’emploi s’améliorent. La hausse effrénée des valeurs de l’IA suscite désormais des prises de profits en Asie notamment, d’autant qu’il faudra faire de la place dans les portefeuilles avant l’introduction en bourse de Space X. Les taux longs oscillent de 4,50 % sur le T-note et 3 % sur le Bund. Les spreads ainsi que la volatilité actions restent sous cloche.

Les données du marché du travail aux Etats-Unis sont en amélioration depuis mi-mars. L’économie américaine a créé 172k emplois en mai après 179k en avril (après révisions). Le bémol est que l’essentiel des créations d’emplois privés (+120k) est concentré dans les secteurs de la santé et des loisirs. Il en résulte une décélération continue des salaires moyens horaires (+3,4 % en mai), qui ne couvrent plus l’inflation sur un an. La stabilité du chômage à 4,3 % de la population active cache une baisse significative des taux de participation et d’emploi, qui s’accélèrent depuis l’automne. Il s’agit sans doute de la configuration la plus compliquée pour Kevin Warsh qui présidera son premier FOMC le 17 juin prochain. La croissance semble s’améliorer mais déprendre de façon disproportionnée des investissements dans l’IA et de la consommation du 1er décile de revenu. En Europe, l’activité s’est contractée de 0,2 % au 1er trimestre. Le retournement des enquêtes est significatif en avril-mai et l’inflation accélère (3,2 % en mai). Le choc énergétique (+10,9 %) fait tache d’huile sur l’inflation des services (+3,5 %) et plus généralement l’inflation sous-jacente (+2,5 %).

Sur les marchés financiers, les membres de la Fed appelant à une politique moins accommodante sont confortés par la hausse de l’emploi. Le 10 ans américain repasse ainsi au-dessus de 4,50 %. Les volumes d’options de vente sur le T-note ont beaucoup augmenté au cours des dernières semaines, ce qui indique peut-être une résistance à la hausse. Le discours de Kevin Warsh revêtira une importance particulière. Le marché testera l’appétence de la Fed à relever ses taux intégrant désormais une hausse en fin d’année. Il en résulte un net aplatissement du spread 2-10 ans. Le Bund semble sans tendance autour de 3 %. La volatilité s’amortit quelque peu après une période marquée par les variations abruptes du pétrole. Le prix du baril est légèrement inférieur à 100 $. Les points morts d’inflation à long terme ont un peu reflué. Les spreads souverains évoluent marginalement. Le spread sur la dette française s’élargit de 3 pb sur la semaine à 65 pb. Le BTP italien se traite à 75 pb avant le lancement d’un nouvel emprunté indexé à destination des ménages qui pourrait alléger le calendrier d’émissions dans les prochaines semaines. De la même façon, le spread de crédit IG est stable à 65 pb contre swap. Les flux d’investissement sur les fonds de crédit ont décéléré mais restent majoritairement entrants. Le resserrement des spreads sur le high yield est très impressionnant. (-23 pb depuis un mois). Le marché des actions marque le pas en fin de semaine sur des prises de profits. La thématique IA doit désormais intégrer le poids des introductions en bourse à venir.

Axel Botte

Marchés financiers