Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers, PIB et inflation aux Etats-Unis ;

- Thème – Pékin et la dette américaine : une étape de plus dans la dédollarisation.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Pékin et la dette américaine : une étape de plus dans la dédollarisation

- La directive verbale du 9 février des régulateurs chinois demandant aux institutions financières de limiter leurs achats de bons du Trésor américain marque une inflexion stratégique, mais non une rupture immédiate ;

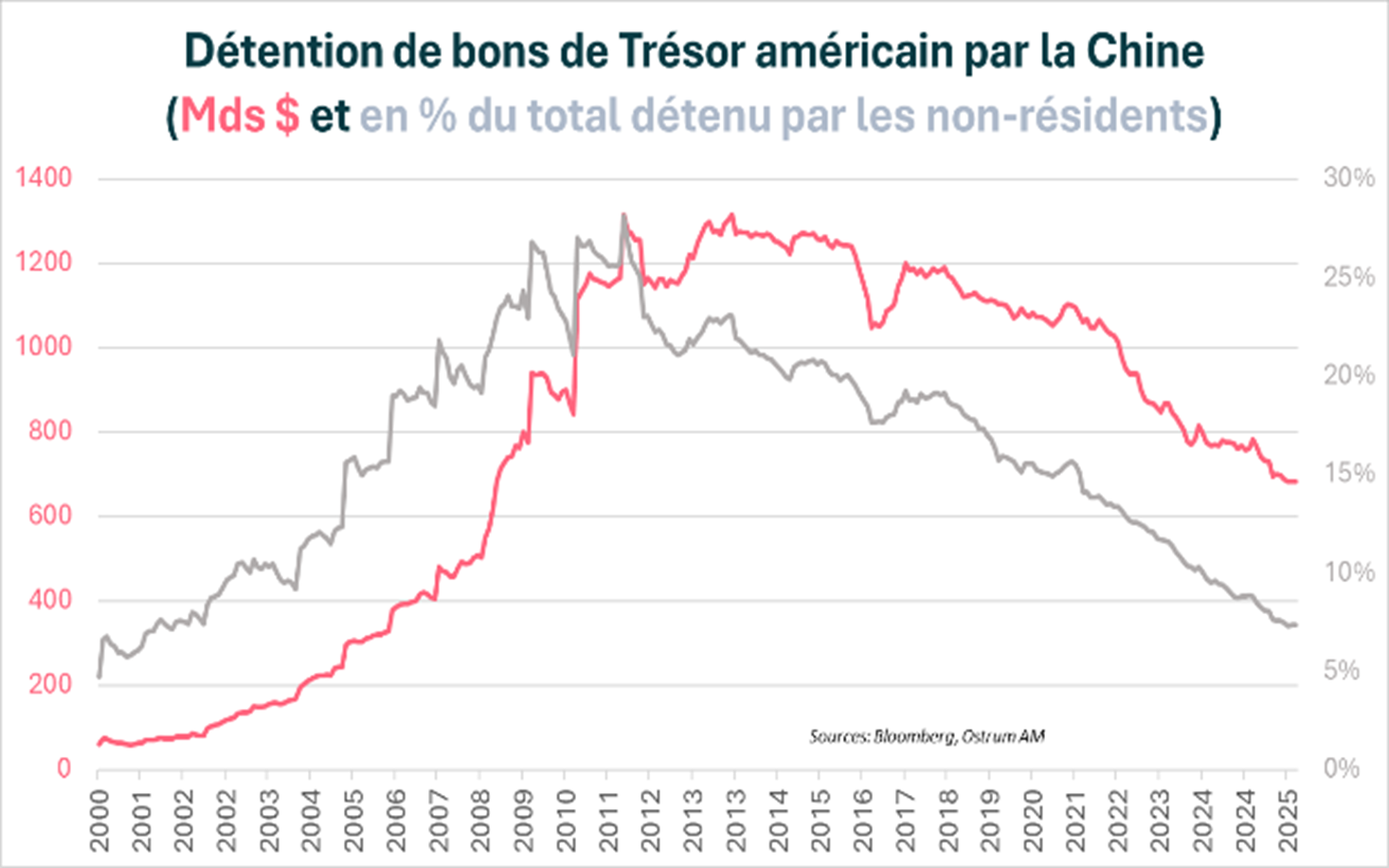

- La Chine significativement réduit ses détentions officielles de bons du Trésor américain de 1300 Md$ en 2013 à 683 Md$ en novembre 2025, faisant chuter sa part dans la détention étrangère de Treasuries de 28,8 % en 2011 à 7,3 %, un plus bas depuis 2008 ;

- Une partie de ses détentions de dette américaine est déplacée vers des intermédiaires européens (Belgique et Luxembourg) ou vers les banques commerciales chinoises, masquant l’ampleur réelle du mouvement ;

- En parallèle, Pékin accélère son pivot vers l’or en augmentant ses réserves et en renforçant son infrastructure de stockage et de livraison dédiée, qui est au cœur de sa stratégie de dédollarisation ;

- Le désengagement des banques commerciales chinoises se fait par les flux et non par des ventes massives de Treasuries. Cette stratégie limite le risque de choc désordonné sur le marché obligataire souverain américain expliquant sa réaction transitoire et limitée à l’annonce ;

- Pour autant, derrière ce calme apparent, Pékin accélère le mouvement de dédollarisation s’inscrivant dans une transition monétaire de long terme qui rappelle la concurrence monétaire entre la livre sterling et le dollar au XXe siècle.

La Chine et la dette américaine : un état des lieux et des parts d’ombre

Une érosion continue des stocks de Treasuries

La Chine a accumulé des bons du Trésor américain (Treasuries) en réinvestissant les dollars issus de ses exportations massives. Ces Treasuries servaient de réserves de change ultra-sécurisées compte tenu du très faible risque de défaut du gouvernement américain.

Depuis son pic de 1300 Md$ en 2013, le stock de Treasuries détenu par la Chine s’est érodé de manière continue pour atteindre 683 Md$...

La Chine publie le montant de ses réserves de change (environ 3 400 milliards de dollars), mais refuse de divulguer la répartition exacte par devise et type d’actif. La composition des réserves est considérée comme une donnée de sécurité nationale. Les données disponibles proviennent du Département du Trésor américain via un rapport mensuel appelé TIC (Treasury International Capital). La source officielle est donc paradoxalement américaine.

Depuis son pic de 1 300 Md$ en 2013, le stock de bons du Trésor américain détenu par la Chine s’est érodé de manière continue pour atteindre 683 Md$ en novembre 2025, faisant chuter sa part dans la détention étrangère de Treasuries de 28,8 % en 2011 à 7,3 %, un plus bas depuis 2008.

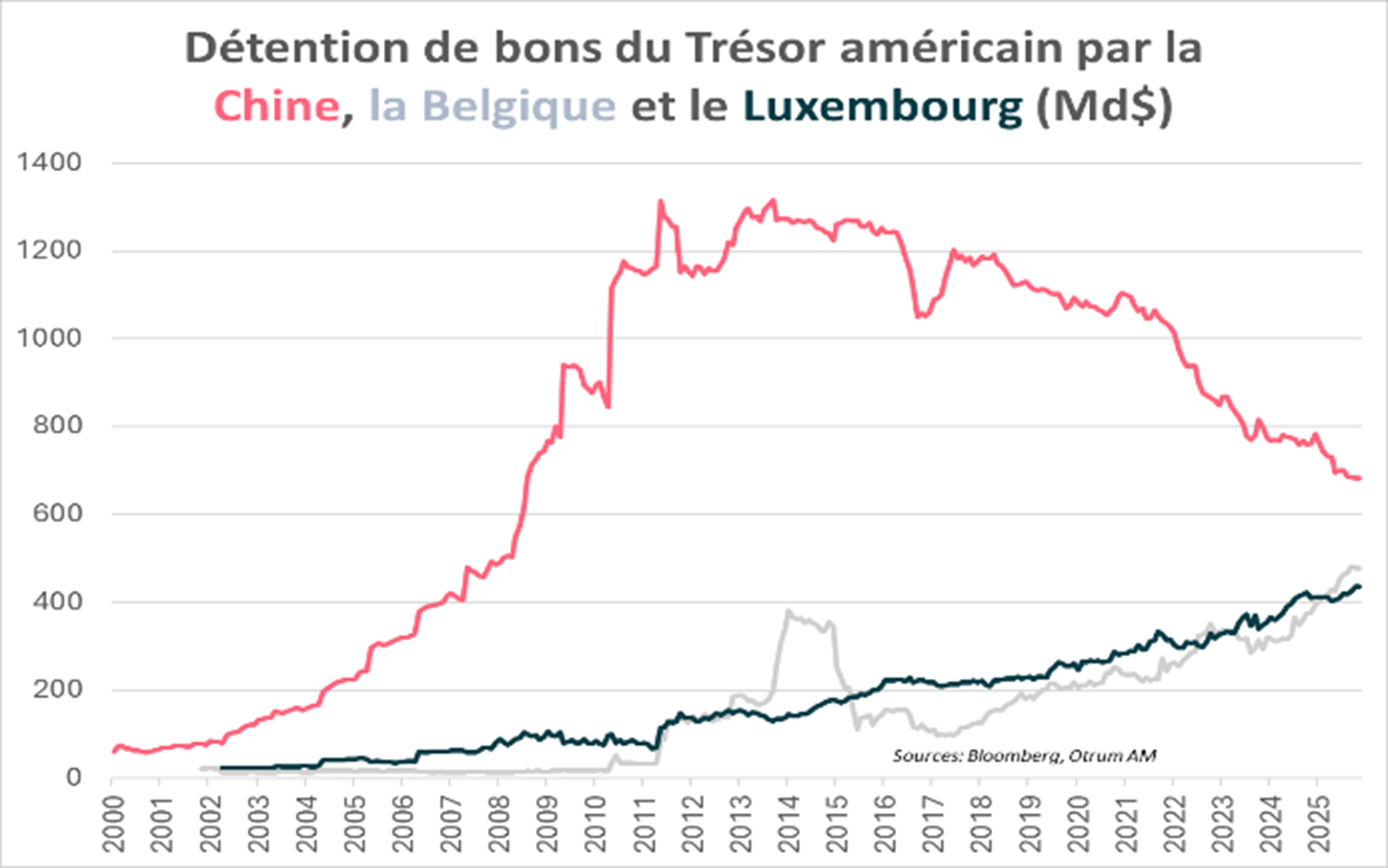

Les réserves de l’ombre : Belgique et Luxembourg

… Mais cette baisse apparente masque en partie un déplacement vers des intermédiaires européens (Belgique, Luxembourg) …

De nombreux analystes, comme Brad Setser du Council on Foreign Relations considèrent que les chiffres officiels américains pourraient même sous-estimer la réalité. En effet, la Chine utilise parfois des banques commerciales d’Etat ou des intermédiaires basés en Belgique ou au Luxembourg pour acheter des titres américains. Ces intermédiaires ne sont pas des banques de détail, mais « des coffres-forts » numériques géants pour les titres financiers mondiaux : Euroclear (Bruxelles) et Clearstream (Luxembourg). Ces transactions n’apparaissent pas sous l’étiquette « Chine » dans les rapports officiels, ce qui permet à Pékin de masquer l’ampleur réelle de ses mouvements sur le marché de la dette américaine. Ainsi, la Chine n’est pas forcément en train de « liquider » toute sa dette américaine, mais en déplace une partie vers les plateformes européennes.

La Belgique héberge également la majorité des actifs russes gelés la plaçant dans une position diplomatique et financière extrêmement délicate. Les autorités chinoises observent avec une vigilance extrême le traitement des actifs russes, pouvant retirer à tout moment leurs avoirs colossaux en dollars et euros et provoquer une perte de confiance mondiale envers l’euro et Euroclear.

Le glissement du public vers le privé

… Ainsi que vers les banques commerciales du secteur privé.

On observe depuis plusieurs années un glissement progressif : moins de bons du Trésor américain au bilan officiel de la banque centrale (PBOC), mais davantage dans les bilans des banques commerciales d’Etat. Ainsi, d’après les données de la SAFE (State Administration of Foreign Exchange), l’autorité chinoise en charge de la gestion et du contrôle des flux de devises, les banques détiennent au total 298 milliards de dollars d’obligations américaines à fin septembre 2025. La distinction par type de titres n'est pas disponible. Ce glissement du public vers le privé permet aux autorités de garder une capacité de réaction rapide sans signal politique brutal et de déplacer le portage du risque.

Le grand virage vers l’or

Une réponse au risque de sanctions financières américaines

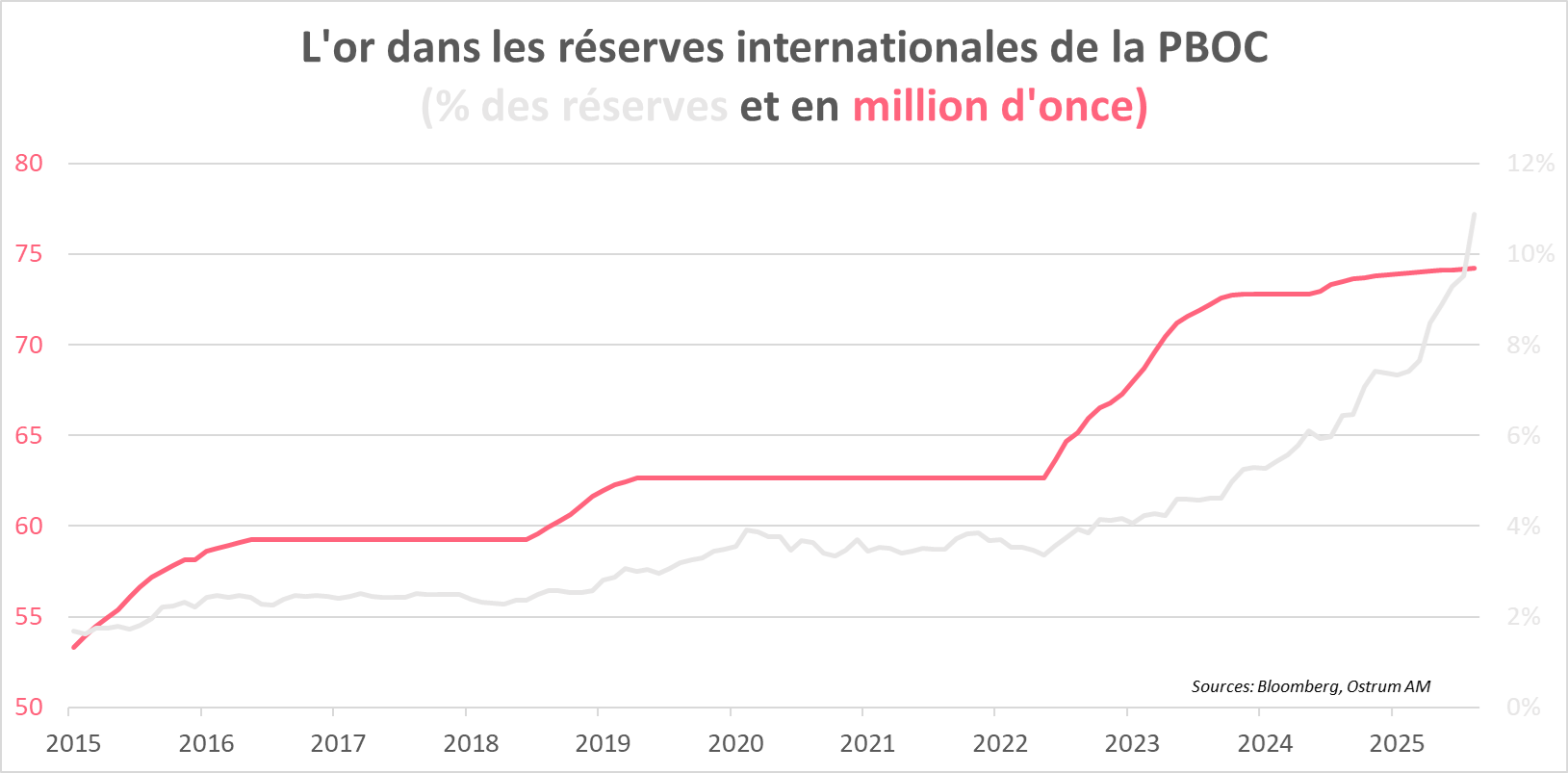

Depuis le gel des avoirs russes, la PBOC a repris ses achats d’or de manière quasi continue avec une accélération depuis novembre 2024.

L’accumulation de réserves d’or par la Chine fait partie de sa stratégie de dédollarisation. Depuis le gel des avoirs russes fin 2022, la PBOC a repris ses achats d’or de manière quasi continue avec une accélération depuis novembre 2024, soutenant la hausse des cours du métal précieux. Les réserves d’or ont atteint 74,19 millions d’onces en janvier 2026, soit 2 308 tonnes, et près de 11 % des réserves de la PBOC même si cela reste inférieur au seuil de 15 % souvent évoqué comme standard.

L’or est considéré par la Chine comme un actif financier « politiquement neutre », et est avant tout une assurance géopolitique, plutôt qu’un pari spéculatif.

L’or comme vecteur d’internationalisation du renminbi

La Chine n’accumule pas seulement des réserves d’or mais a construit une infrastructure mondiale de stockage et de livraison du métal précieux.

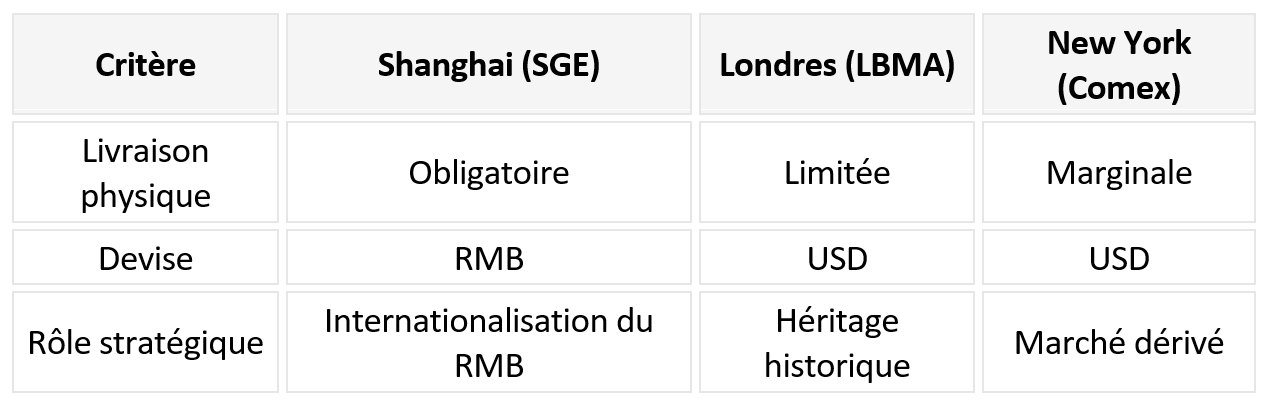

Créé en 2022, le Shanghai Gold Exchange (SGE) est aujourd’hui le premier marché mondial de l’or physique en volume avec une logique de livraison obligatoire, contrairement aux marchés occidentaux dominés par Londres (LBMA) et New York (Comex). Le tableau comparatif ci-dessous indiquent les caractéristiques des trois principaux marchés mondiaux de l’or.

La Chine a construit une infrastructure mondiale de stockage et de livraison du métal précieux, qui joue un rôle clé dans l’internationalisation du renminbi.

En 2014, la Chine a créé le Shanghai Gold Exchange International (SGEI) installée en zone franche permettant la participation d’acteurs étrangers, des contrats en renminbi mais sans remettre en cause les contrôles de capitaux.

Grâce à ses infrastructures, la Chine n’est plus un preneur de prix mais devient un acteur structurant sur le marché de l’or afin de lui donner un rôle clé dans sa stratégie d’internationalisation graduelle du renminbi. Le dispositif repose sur des échanges commerciaux et des investissements libellés en renminbi, assortis de la possibilité d’une conversion indirecte en or via le Shanghai Gold Exchange (SGE) sans ouverture complète du compte de capital (sans convertibilité).

Perspectives historiques : de la livre sterling au dollar américain

La Chine semble engager une transition monétaire comparable à celle de la livre sterling et du dollar du XXᵉ siècle.

L’attrait pour le métal précieux de la Chine dépasse la simple protection contre les risques : il traduit une transition de pouvoir monétaire.

Le dollar s’est imposé comme monnaie de réserve mondiale en détrônant la livre sterling, un processus qui n’a ni été brutal ni instantané d’après Barry Eichengreen mais qui a nécessité près de 40 ans et s’est appuyé sur une accumulation stratégique de l’or.

Avant la Première Guerre mondiale, le Royaume-Uni était le centre financier mondial et les emprunts d’État britanniques étaient considérés comme l’actif le plus sûr au monde. La livre sterling était alors la monnaie de réserve mondiale. Les États-Unis avaient accumulé massivement de la dette souveraine britannique s’intégrant au système financier dominant.

Entre 1914 et 1917, les États-Unis sont devenus une puissance industrielle et avaient commencé à réduire leurs positions en dette britannique par crainte du financement du conflit (endettement et perte d’or), convertissant massivement ces titres en or et en bons du Trésor américain.

À partir de 1919, les États-Unis deviennent le créancier mondial et le dollar s’impose alors comme la nouvelle référence internationale. La profondeur des marchés financiers américains et la stabilité politique relative des États-Unis favorisent également progressivement le dollar.

La livre sterling a continué de conserver un rôle international jusque dans les années 1940, avant que Bretton Woods ne consacre institutionnellement la domination du dollar.

Conséquences pour les marchés et conclusion

La directive verbale du 9 février demandant aux banques chinoises de limiter leurs achats de dette américaine marque une inflexion stratégique, mais non une rupture immédiate.

Pas de liquidation massive, pas de choc immédiat sur le marché obligataire souverain américain.

Tant que les banques commerciales continuent de détenir des bons du Trésor américain, la Chine reste insérée dans le système dollar et le risque de choc désordonné sur le marché obligataire souverain américain demeure limité. Le désengagement se fait par les flux plutôt que par les stocks, privilégiant un ajustement graduel plutôt qu’une liquidation brutale.

Cette stratégie explique la réaction limitée et transitoire du marché des Treasuries à l’annonce.

Pour autant, derrière ce calme apparent, Pékin accélère le mouvement de dédollarisation s’inscrivant dans une transition monétaire de long terme qui rappelle la concurrence monétaire entre la livre sterling et le dollar au XXe siècle. Si cette bascule historique ne s’était ni produite brutalement, ni instantanément, à l’époque, la transition actuelle pourrait s’avérer plus heurtée dans un contexte de rivalité hégémonique accru entre les deux puissances.

Zouhoure Bousbih

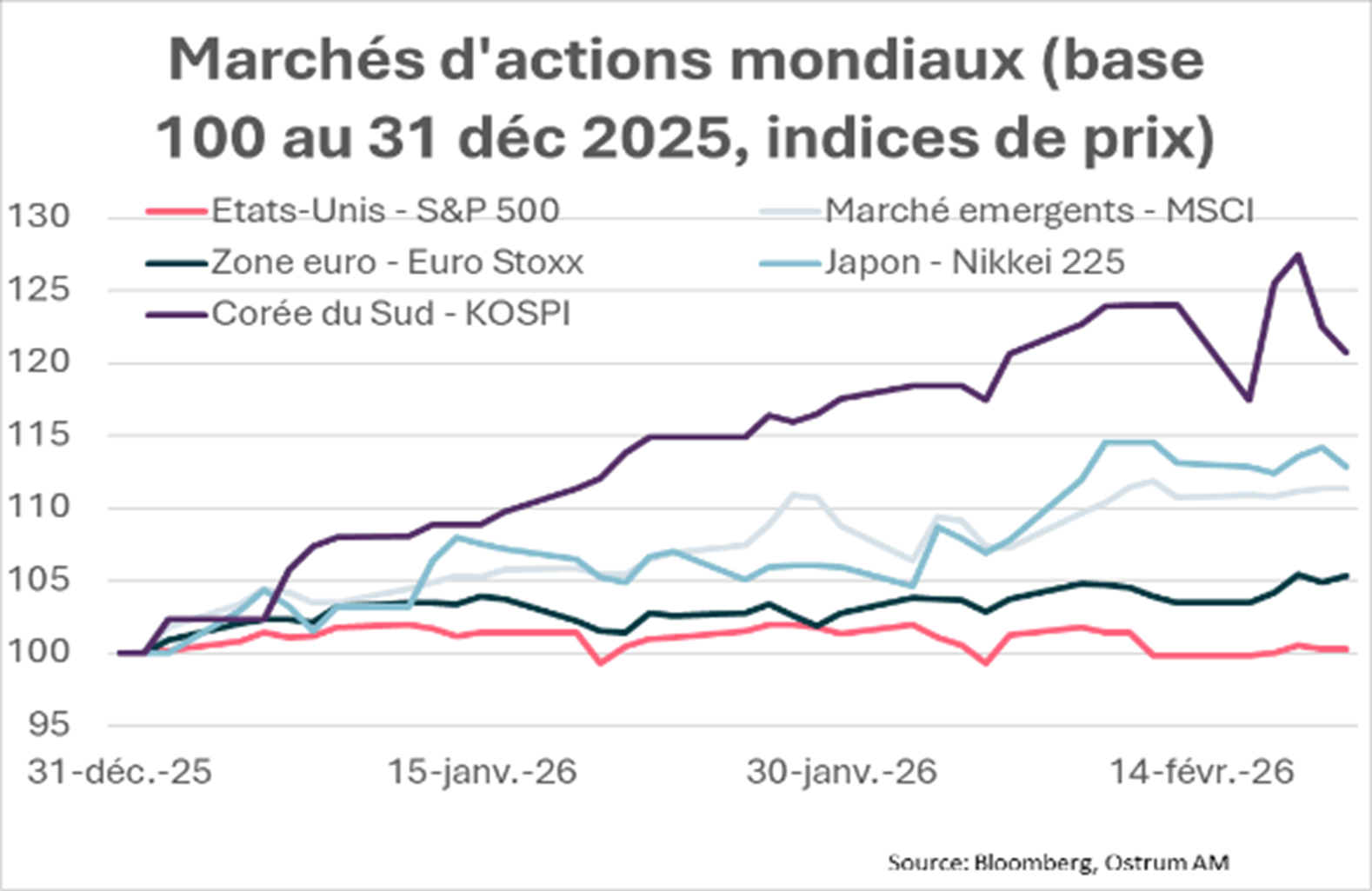

Le graphique de la semaine

Les écarts de performances entre indices boursiers sont très significatifs depuis le début de l'année.

Les rotations sectorielles et géographiques s'opèrent rapidement. Les marchés craignent les effets délétères de la diffusion de l'IA et doutent de la rentabilité de ces dépenses des investissements considérable. Cela incite les investisseurs internationaux à réduire leurs expositions à l'IA et au dollar.

Les arbitrages des Etats-Unis vers d'autres marchés moins chers et où les perspectives de croissance s'accélèrent en février. Les marchés japonais et coréen (+20 %) profitent en outre de la faiblesse de leurs devises. Les marchés émergents (+11 %) surperforment également avec de surcroit une volatilité moindre. Enfin la reprise économique en zone euro permet aux marchés de progresser de 5 % .

Le chiffre de la semaine

600

600 Mds $. C’est le montant des investissements en IA des 4 plus grosses entreprises de la techno américaine en 2026, soit le double par rapport à l’année 2025.

La revue des marchés :

- Etats-Unis : le PIB progresse de 1,4 % au 4e trimestre, affecté par le shutdown ;

- Etats-Unis : la Cour suprême annule les tarifs de Trump ;

- Actions : les marchés américains reculent alors que l’Europe bénéficie de signaux de reprise ;

- Crédit : Blue Owl ferme des fonds de crédit privés destinés à la clientèle de détail.

Un air de 2007

La croissance élevée mais déséquilibrée aux Etats-Unis, les problèmes de liquidité des fonds de crédit et la création et destruction de capital lié à l’IA créent un sentiment de fragilité des marchés motivant des rotations de portefeuilles rapides. La Cour Suprême juge les tarifs illégaux.

Les marchés financiers semblent perdus entre les plans d’investissement gigantesques des hyperscalers qui pèseront sur les marchés de crédit cotés et non cotés, une intervention américaine imminente en Iran et les réallocations imposées par la redéfinition du rôle du dollar. Le pétrole remonte au-delà de 70 $. Le yen faiblit de nouveau après un mauvais chiffre d’inflation nippone. Les taux longs restent proches de leur plus bas récents. Les spreads souverains ou les actions évoluent sans tendance, mais le marché du crédit est un peu moins porteur.

L’économie américaine est en expansion de 2,2 % en 2025 contre 2,8 % l’année précédente mais ne produit plus d’emplois (+15k en moyenne par mois). Les gains de productivité apparents ne semblent pas encore liés à la diffusion de l’IA, que peu d’entreprises savent rentabiliser à ce stade. Ils relèvent davantage des effets de bord de la croissance effrénée du secteur technologique qui accapare beaucoup de ressources physiques et financières au détriment du reste de l’économie frappé par l’incertitude tarifaire. La croissance s’affiche à 1,4 % au 4ème trimestre. Le shutdown gouvernemental qui a paralysé les services fédéraux pendant 43 jours semble avoir coûté 1 pp de croissance. Les ventes finales au secteur privé sont en effet en hausse de 2,4 %. L’investissement productif en technologie en est le moteur mais le déficit extérieur se creuse de nouveau. La politique tarifaire n’a pas permis de réduire le déficit extérieur sur l’ensemble de l’année. La consommation des ménages a ralenti en fin d’année et l’inflation reste élevée (3 % sur le déflateur hors énergie et alimentaire). Le déflateur du PIB progresse au rythme annualisé de 3,6 % au dernier trimestre. En zone euro, la reprise économique allemande transparait dans les enquêtes PMI de février. Les commandes à l’industrie ont bondi en fin d’année dernière et l’activité répond au stimulus budgétaire. Les hausses de salaires négociées terminent sur une note positive à 2,95 % au 4ème trimestre. Ce rebond intervient plus tôt que prévu par le wage tracker de la BCE.

Les marchés d’actions occidentaux évoluent sans tendance. L’IA constitue un problème existentiel pour certains secteurs, si l’on en croit l’action des prix. Ce caractère disruptif fait monter la volatilité des actions individuelles mais les indices VIX et V2X avoisinent 20%, loin des niveaux de panique boursière. Le Nasdaq abandonne 1 % sur la semaine. Le rebond du dollar et les signaux de reprise amortissent le choc sur les indices européens (+1,8 %), grâce aux valeurs bancaires et cycliques. Cependant, depuis le début de la saison des résultats, les publications meilleures qu’attendu ne garantissent pas une réaction positive des cours. C’est un signe de fragilité ou de sélectivité accrue de la part des investisseurs. Les problèmes de liquidité des fonds de crédit privés sont un motif supplémentaire d’anxiété. Sur les marchés de taux, le T-note (4,07 %) se maintient à bonne distance du seuil de 4,20 %, la borne basse de sa précédente dérive latérale. La rechute du 30 ans japonais revenu de 3,86 % à 3,31 % en l’espace d’un mois a initié un fort aplatissement des courbes, sur les principaux marchés. L’aplatissement est renforcé en Australie par des données de chômage qui valident le scénario de resserrement monétaire attendu. Les spreads souverains et de crédit résistent, malgré un marché primaire plus lourd.

Axel Botte

Marchés financiers