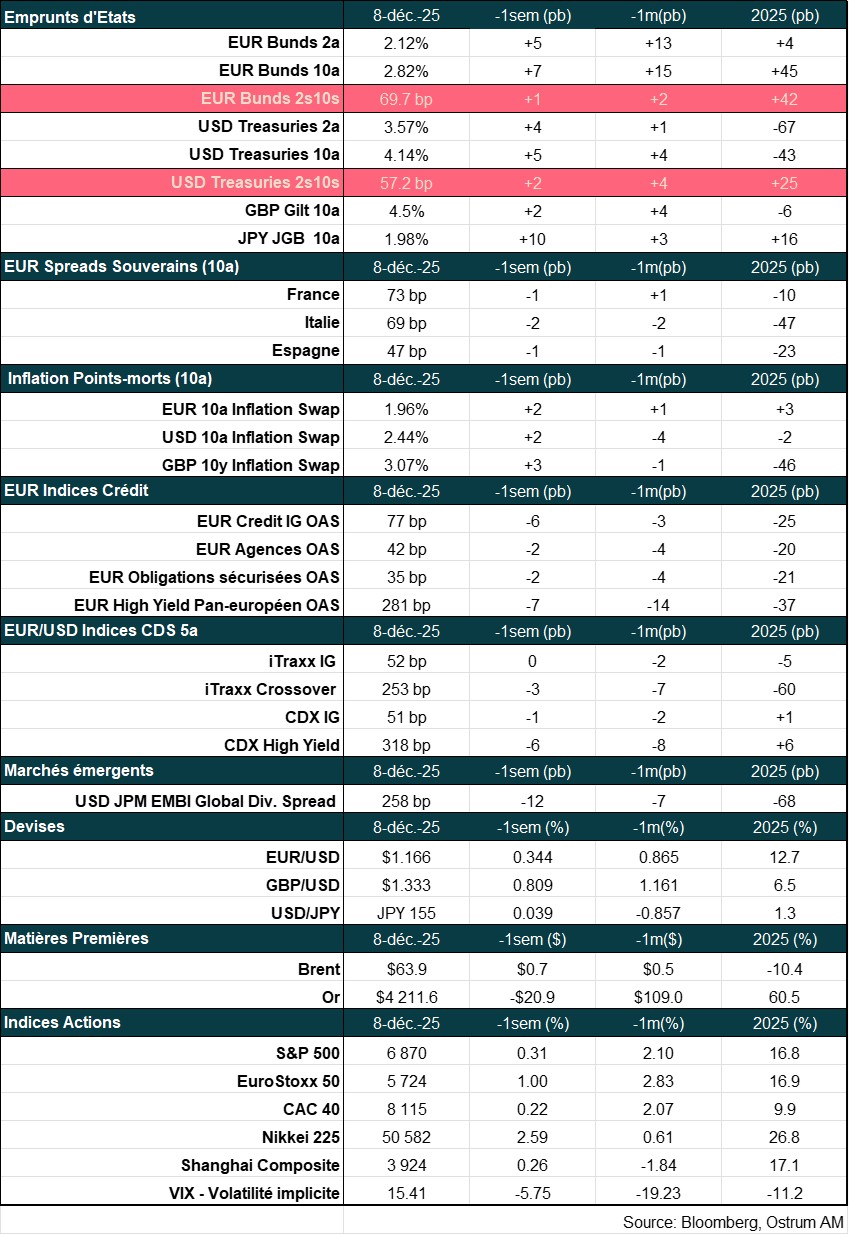

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d'Axel Botte :

- Revue de la semaine – Marchés financiers ;

- Thème – Le marché des gilts rassuré par le budget, et la stratégie d’émissions du DMO.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le marché des gilts rassuré par le budget, et la stratégie d’émissions du DMO

- Trois ans après le moment "Liz Truss", la Chancelière Rachel Reeves devait convaincre les marchés obligataires que les déficits fiscaux pouvaient être maîtrisés.

- Le communiqué d'automne et la réduction planifiée des émissions de gilts à long terme par le DMO ont rassuré les marchés financiers. L’essentiel de la consolidation budgétaire interviendra néanmoins après les élections générales de 2029.

- La hausse de 17 milliards de livres des marges de manœuvre budgétaire proviendra principalement du gel des seuils d'imposition sur le revenu après 2028. Parallèlement, les dépenses publiques augmenteront d'environ 10 milliards de livres par an jusqu'en 2030-31.

- La décision du DMO de réduire l'offre de gilts à long terme a entraîné un rally obligataire, les rendements à 10 et 30 ans retombant autour de 4,50 % et 5,20 % respectivement.

- La poursuite du rally du gilt dépendra de la BoE. La Banque d'Angleterre devrait abaisser les taux d'intérêt le 18 décembre, malgré des pressions inflationnistes domestiques. Les mesures fiscales visant à plafonner les factures d'énergie pourraient réduire l'inflation dans une certaine mesure en 2026 et faciliter la tâche de la BoE.

Le budget britannique : ajustement graduel

Le budget présenté par Reeves améliorera les marges de manœuvre budgétaire de 17 milliards £.

La chancelière Rachel Reeves a présenté un budget qui permet d’accroitre les marges de manœuvre par rapport à la règles budgétaire que s’impose le gouvernement. Cette marge budgétaire devrait augmenter de 17 milliards de livres sterling. Les mesures énoncées par Rachel Reeves représentent un effort de consolidation de 0,4 point de PIB par an sur l'horizon prévisionnel de 2030-31. Cependant, le chemin de la consolidation est plus lent que prévu en mars 2025, en raison d'une croissance économique restée inférieure aux attentes et d'un dernier solde budgétaire moins favorable.

Ainsi, la majeure partie de la consolidation devrait intervenir après 2028, donc à la fin de l'horizon prévisionnel. Le besoin de financement net du secteur public était de 5,1 % du PIB pour l'exercice fiscal 2024-25. Selon l'OBR, le déficit devrait diminuer à 4,5 % pour l'exercice 2025-26 puis baisser régulièrement ensuite pour atteindre moins de 2 % du PIB après 2029. Dans ce contexte, le risque de hausses d’impôts supplémentaires parait limité.

Selon ces projections, les dépenses publiques augmentent d'environ 10 milliards de livres par an sur l'ensemble de la période de prévision. Politiquement, la suppression du plafond de l’aide aux ménages ayant deux enfants devrait désamorcer les tensions au sein du Parti travailliste. Les prochaines élections locales de mai 2026 constitueront néanmoins un nouveau test pour le gouvernement.

Les dépenses publiques progresseront chaque année alors que les recettes ne se redresseront qu’à partir de 2029.

Ainsi, le budget prévoit des dépenses en hausse chaque année de cette législature (jusqu'en 2029). Le financement de ces dépenses repose sur des hausses d'impôts différées via le gel des seuils d'imposition sur le revenu, ainsi que des augmentations des contributions à l'assurance nationale (NIC) sur les salaires et les cotisations de retraite, parmi d'autres mesures fiscales d’ampleurs plus réduites. D’autres orientations budgétaires pourraient réduire l'inflation au 2ème trimestre 2026 de 0,5 pp, notamment le plafonnement des prix de l'énergie et la suspension des taxes sur les carburants. La diminution de l'inflation globale aura comme effet secondaire bénéfique, de réduire les anticipations d'inflation, les revendications salariales et les hausses de prix réglementés. À long terme, l'augmentation des revenus réels représente toutefois un risque d’accélération des prix.

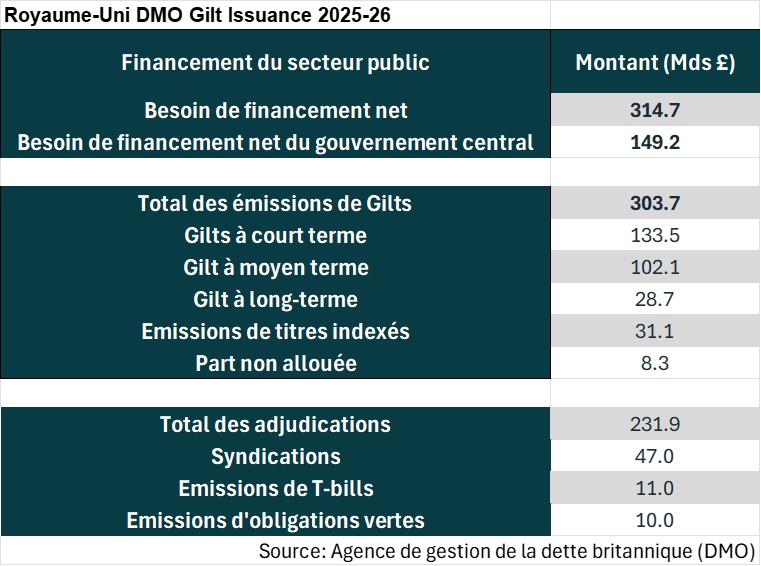

Le programme d’émissions de gilts : le DMO adopte une approche prudente

Les émissions de gilts augmenteront moins que prévu avec une prépondérance des adjudications à court et moyen terme.

Le DMO a publié son programme d’émissions de gilts pour l'exercice 2025-26, intégrant une augmentation significative de son besoin de financement net, projeté à 314,7 milliards de livres. Cela représente une hausse de 5,6 milliards de livres par rapport aux précédentes estimations, principalement en raison de la révision de la situation de trésorerie de l’état par l'OBR (Office for Budget Responsibility), désormais projetée à 149,2 milliards de livres, soit une dégradation de 6,5 milliards.

Pour couvrir ce besoin de financement, le DMO prévoit d'augmenter le total des émissions de gilts à 303,7 milliards de livres, contre 299,1 milliards auparavant. La répartition de ces ventes privilégie les gilts conventionnels à court et moyen terme. Les émissions de gilts courts passent à 133,5 milliards de livres et celles de gilts de moyen terme totaliseront 102,1 milliards. En revanche, les emprunts obligataires à long terme devraient légèrement diminuer à 28,7 milliards, et les gilts indexés devraient connaître une hausse modérée à 31,1 milliards. Un aspect important de la stratégie d'émission est la part non allouée, qui donne une certaine flexibilité au DMO, fixée à 8,3 milliards de livres. Le DMO prévoit de réaliser 64 adjudications de gilts au cours de l'exercice fiscal à venir, pour un montant projeté à 231,9 milliards de livres, complété par 47 milliards de livres d'émissions syndiquées. Par ailleurs, les opérations sur les bons du Trésor contribuent à hauteur de 11 milliards de livres à la stratégie de financement.

La répartition des émissions est telle que les gilts conventionnels à court terme représenteront 44 % du total, le moyen terme 33,6 %, le long terme 9,5 %, et les gilts indexés 10,2 %. En outre, le DMO s'engage à maintenir un financement durable, avec des emprunts verts maintenus à 10 milliards de livres.

La hausse des encours de bons du Trésor devrait débuter en janvier 2026. Cela reflète un tournant stratégique vers un financement à court et moyen terme accru pour répondre aux impératifs budgétaires, tout en gérant prudemment les émissions de gilts conventionnels à long terme.

Marchés : tous les regards tournés vers la prochaine réunion de la BoE

La BoE devrait réduire son taux, malgré l’inflation persistante.

Début novembre, la BoE a maintenu le statu quo sur les taux en amont des annonces budgétaires. Cependant, le vote 5 contre 4 en faveur du statu quo (4 en faveur d'une baisse de 25 points de base) indiquait clairement le biais accommodant de la politique monétaire. La consolidation des finances publiques, bien que différée, devrait contribuer à atténuer les fortes pressions inflationnistes à moyen terme.

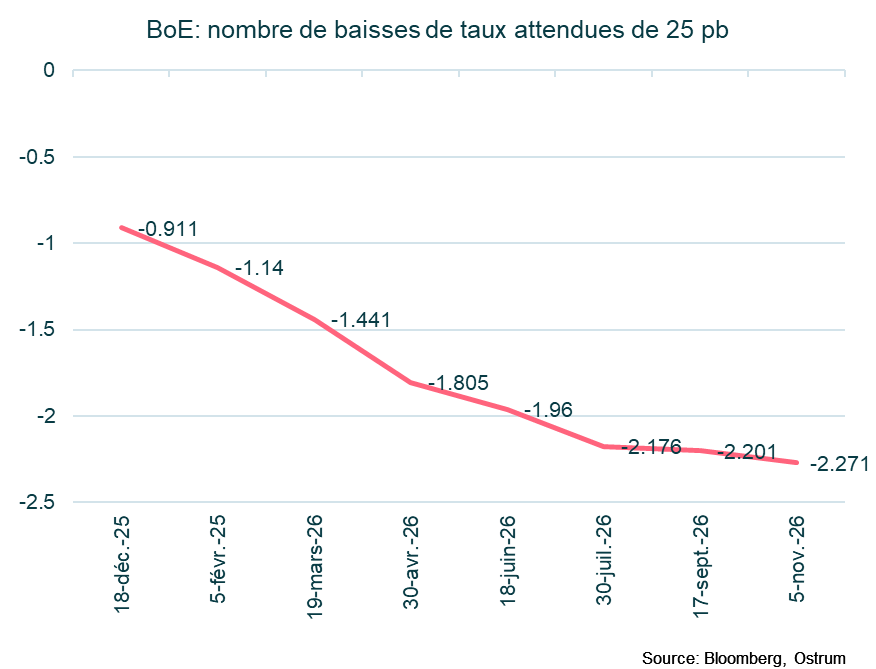

La Banque d'Angleterre devrait réduire ses taux d'intérêt lors de sa prochaine réunion. Le marché monétaire estime à 91 % la probabilité d'une baisse le 18 décembre.

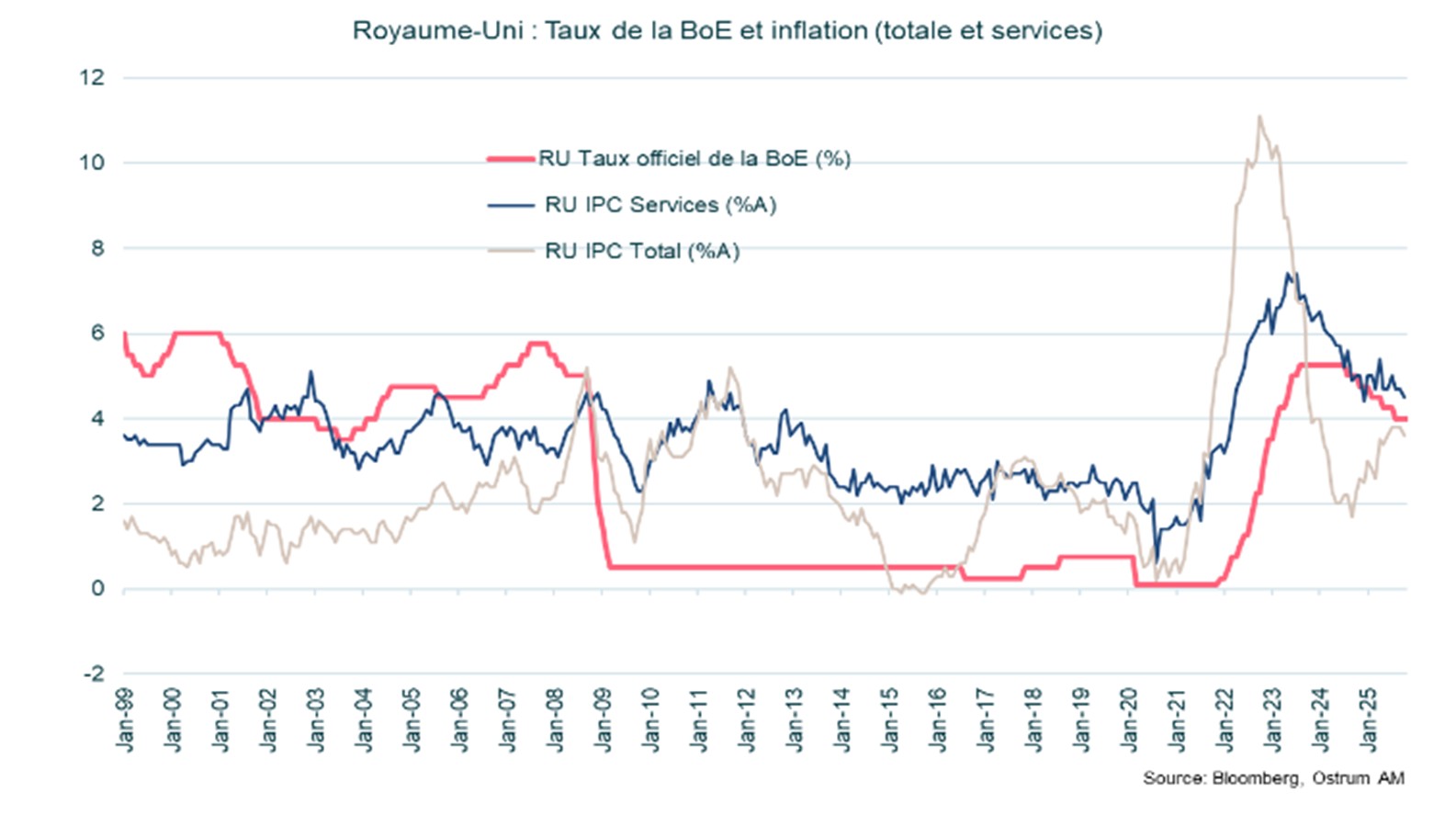

La BoE pourrait ainsi fermer les yeux sur les pressions inflationnistes internes. Ce ne serait pas la première fois que la BoE maintient une politique monétaire beaucoup plus accommodante que les pressions domestiques sur les prix ne le justifieraient. Tout au long des années 2010, les taux de la BoE ont été maintenus proches de zéro malgré une inflation persistante. L'inflation des services est encore supérieure à 4,5 %. Les pressions inflationnistes sont profondément ancrées dans l'économie britannique. Les salaires ont certes légèrement ralenti, mais les rémunérations progressent encore trop rapidement pour assurer un retour à l'objectif d'inflation de 2 % (nécessitant une inflation des services ne dépassant pas 3 %). Les données sur le marché du travail de novembre et l'indice des prix à la consommation et des prix de détail (RPI) seront publiées la veille de la réunion de décembre de la BoE. La BoE n’actualisera pas ses prévisions économiques mais tiendra compte des nouvelles perspectives budgétaires. La baisse des taux, presque certaine aujourd’hui, pourrait être remise en cause si l'inflation surprenait de nouveau à la hausse, ce qui invaliderait la récente baisse des rendements à 2 ans.

En ce qui concerne la partie longue de la courbe des gilts, la décision du DMO de réduire l'offre d'obligations à long terme a soulagé le marché. Le rendement des gilts à 10 et 30 ans se négocie désormais autour de 4,50 % et 5,20 %, après plusieurs épisodes de stress au-delà de 4,80 % et 5,50 % respectivement en 2025. Bien entendu, le marché des gilts reste soumis aux tendances des marchés de taux mondiaux, mais, par sa prudence, le DMO a réussi à contenir les risques haussiers.

Conclusion

Trois ans après le moment « Liz Truss », les marchés attendaient avec impatience les annonces budgétaires de la chancelière Rachel Reeves. Les mesures présentées devraient accroître les marges de manœuvre de 17 milliards de dollars à l’horizon de 2031. La gel des seuils d'imposition sur le revenu augmentera les recettes à partir de 2029 et compensera in fine les hausses de dépenses. La stratégie d'émissions du DMO, qui a réduit les emprunts à long terme, a également contribué à apaiser les tensions sur les taux longs. Les investisseurs sont désormais suspendus à la décision de la BoE. La poursuite du rally du gilt dans un contexte d’inflation supérieure à l’objectif en dépendra.

Axel Botte

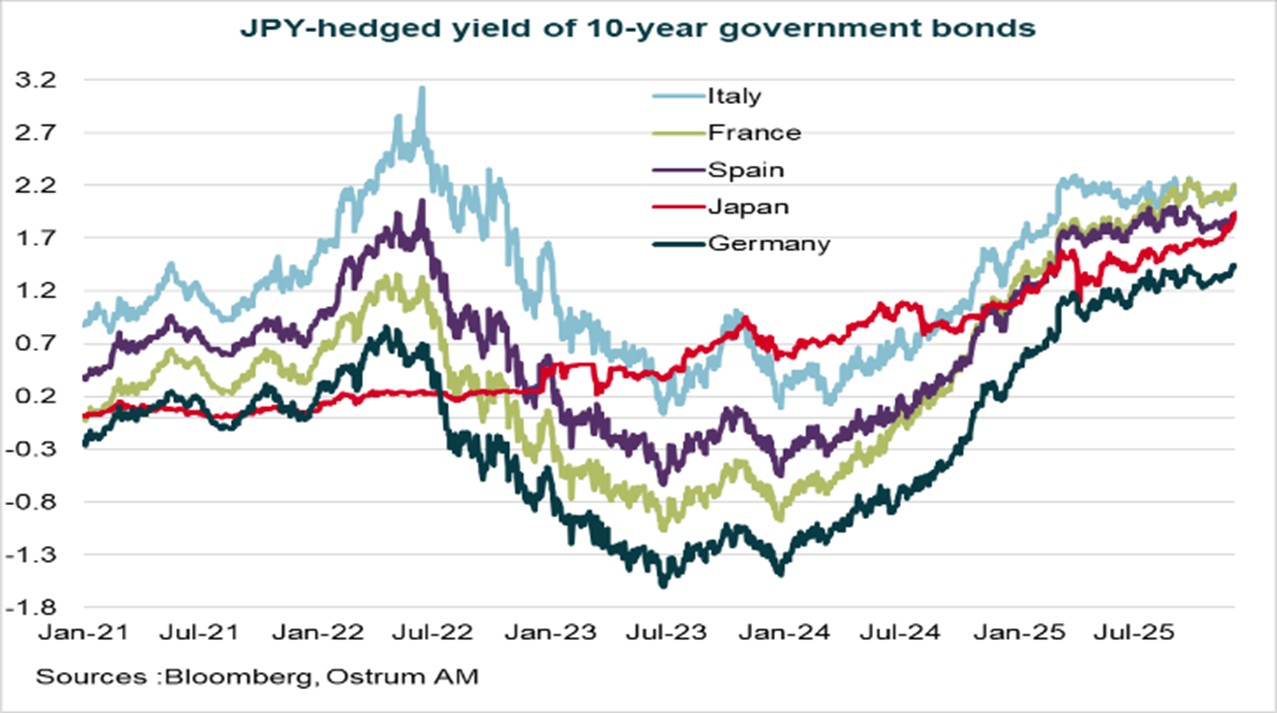

Le graphique de la semaine

La prochaine hausse des taux au Japon pourrait avoir des conséquences significatives sur l’ensemble des marchés obligataires mondiaux.

Le niveau des rendements japonais (1,90 % sur le 10 ans) est désormais comparable voire supérieur aux rendements offerts par les obligations souveraines européennes une fois couvert le risque de change sur un horizon de 12 mois. Seules l’OAT française et le BTP italien offrent encore une prime qui reflète un risque de crédit significatif.

Si la hausse de taux stabilise le taux de change, les institutionnels japonais seront tentés d’arbitrer leurs investissements en USD et en EUR vers le marché japonais. Ainsi, la hausse des taux japonais aurait des répercussions mondiales.

Le chiffre de la semaine

-32

L’ADP indique des destructions d’emplois à hauteur de 32k postes en novembre aux Etats-Unis. Les plans de licenciements s’accumulent dans le secteur privé.

La revue des marchés :

- Fed : Powell devrait baisser les taux de 25 pb en raison de la détérioration du marché du travail.

- Zone euro : l'inflation surprend à la hausse à 2,2 % en novembre.

- Actions : les indices américains effacent la faiblesse de milieu de mois et remontent vers des niveaux records.

- Obligations : les JGBs sont sous pression alors que la BoJ parait prête à monter les taux.

Un rally de fin d’année contrarié par la BoJ ?

L’assouplissement attendu de la Fed soutient les actifs risqués mais le tournant restrictif de la BoJ pourrait les faire dérailler.

Le rebond des actions alimenté par les rachats de positions vendeuses avant Thanksgiving s’est poursuivi la semaine passée. La tonalité des marchés reste favorable au risque dans l’attente d’une baisse des taux de la Fed. Parallèlement, un tournant restrictif semble s’amorcer en Australie, en Corée du Sud et au Japon. Le probable resserrement de la BoJ alimente la remontée des taux japonais. Le dollar américain, baromètre de l’aversion pour le risque, s’ajuste à la baisse. Le risque inflationniste est ignoré par les marchés alors que les prix des matières premières (métaux, gaz naturel) s’envolent.

Les enquêtes américaines (ISM) indiquent une croissance modeste au 4ème trimestre. Les nouvelles commandes ralentissent. Les destructions d’emplois privés sont confirmées par l’estimation de l’ADP (-32k en novembre) qui marque une rechute après un sursaut en octobre. Les plans de licenciement annoncés concernent 71k postes en novembre, de sorte que le taux de chômage devrait dépasser 4,5 % en fin d’année. Le PIB du 3ème trimestre ne sera pas publié, mais la consommation et l’investissement ont tenu. Les livraisons de biens d’équipement s’affichaient en hausse de 0,9% en septembre et la consommation des ménages aura crû de 3% (annualisés) entre juillet et septembre. Il convient néanmoins de porter attention à la dégradation de la qualité de crédit du consommateur qui motive une réaction des banques, désormais moins enclines à prêter. Le crédit à la consommation est à l’arrêt. En zone euro, l’inflation surprend à la hausse à 2,2 % en novembre. Hors énergie et alimentaire, la hausse des prix se situe à 2,4 % avec 3,5 % d’inflation dans les services. La croissance de la zone euros ressort finalement à 0,3 % au 3ème trimestre (+1,4 % sur un an) grâce à une demande interne publique et privée plus dynamique qu’anticipé. La consommation des ménages reste en croissance modeste (+0,2 %) alors que l’emploi progresse de 0,2 % sur le trimestre.

Concernant les marchés financiers, les actions américaines ont totalement effacé les craintes sur les valorisations des sociétés liées à l’IA en milieu de mois. Le Nasdaq gagne 1% sur la semaine et le Russell 2000 marque un record. La baisse des taux de la Fed semble acquise même si la tonalité du discours de Jerome Powell et la décision de la BoJ la semaine suivante pourrait limiter le potentiel haussier. Les anticipations de bénéfices restent bien orientées pour 2026. Les actions européennes progressent mais la hausse est liée à une minorité de secteurs (banques, automobiles, distribution, technologie). Sur les marchés de taux, les JGBs intègrent une probable hausse des taux de la BoJ le 19 décembre qui renforce la tendance initiée par le plan budgétaire de Takaichi. Le JGB à 30 ans s’échange à 3,37 %. Ces niveaux attirent néanmoins une demande solide aux adjudications. Aux États-Unis, la nomination de Kevin Hassett à la tête de la Fed ne semble plus faire de doute. La perspective d’une politique délibérément accommodante constituera un soutien aux TIPS. Le Bund s’approche de 2,80 %. Friedrich Merz a obtenu la majorité nécessaire au passage de la réforme sur les retraites. Le marché peut désormais se focaliser sur le programme d’émissions allemand pour 2026. Le choix de maturité sera critique pour les swap spreads et la pente de la courbe. Les spreads souverains se resserrent malgré le bruit politique en France (75 pb sur l’OAT). Enfin, le crédit renoue avec la surperformance. Le crédit IG s’échange sous 70 pb contre swap. Le high yield se renchérit de 10 pb sur la semaine.

Axel Botte

Marchés financiers