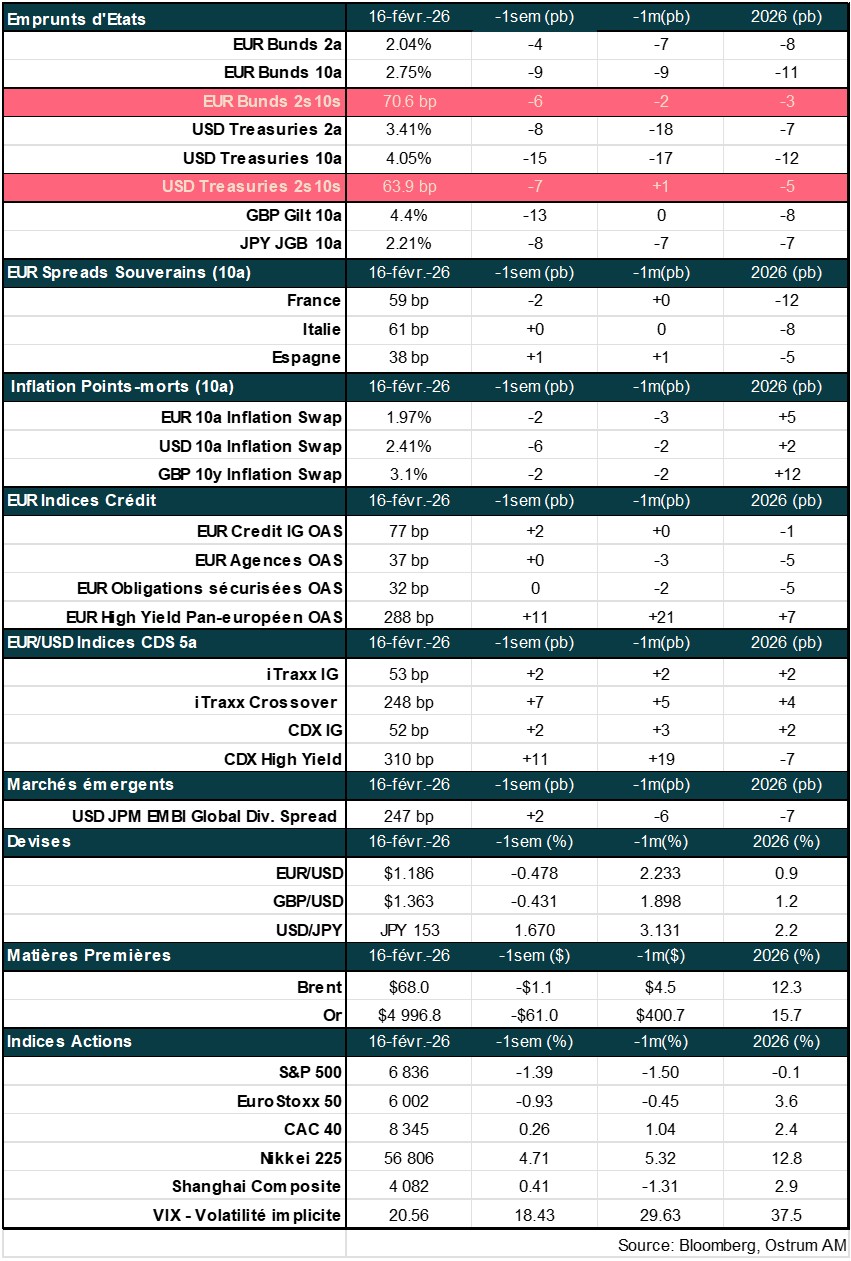

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, surprise favorable sur l’emploi, baisse de l’inflation aux Etats-Unis ;

- Thème – Vers un financement de l’UE plus important de la défense européenne.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Vers un financement de l’UE plus important de la défense européenne

- La guerre en Ukraine déclenchée par la Russie, le risque de désengagement des Etats-Unis de l’OTAN et, plus récemment, ses menaces d’annexion du Groënland, territoire autonome du Danemark, ont déclenché une brutale prise de conscience de la part de l’Europe. La nécessité de prendre en main sa propre défense et de ne plus dépendre des Etats-Unis ;

- Après des décennies de sous investissements, les dépenses militaires européennes augmentent significativement : + 80% en 2025 par rapport à la période d’avant la guerre en Ukraine ;

- L’UE contribue au financement de la défense européenne par le biais d’émissions de dette commune au travers du programme SAFE et du prêt de 90 Mds d’euros à l’Ukraine qui vient d’être approuvé par le Parlement européen ;

- D’autres financements communs européens sont nécessaires pour renforcer l’autonomie stratégique de l’Europe. Le développement du marché de la dette de l’UE permettra en outre aux investisseurs de disposer d’un actif sûr européen capable de rivaliser avec le marché des obligations du Trésor américain et de renforcer le rôle international de l’euro.

Le programme SAFE de l’UE

Le programme SAFE, d’un montant de 150 Mds d’euros, sera financé par des émissions de dette commune offrant des conditions de financement attrayantes.

Le programme SAFE (Agir pour la Sécurité de l’Europe / Security Action for Europe en anglais) est un instrument de prêts de l’UE permettant de financer les investissements urgents et importants des Etats membres dans l’industrie de la défense avec un accent mis sur la réduction des lacunes dans les capacités industrielles critiques. Ce programme a été présenté le 4 mars 2025 par la CE et adopté par le Conseil européen le 27 mai. D’un montant de 150 Mds d’euros, les versements pourront s’effectuer à partir du 1er trimestre 2026 et jusqu’en 2030. La durée maximale de prêt est de 45 ans et le remboursement du principal pourra s’effectuer après une période de 10 ans.

La Commission Européenne empruntera sur les marchés de capitaux et prêtera aux Etats membre à des conditions de financement attrayantes compte tenu de la qualité de crédit élevée de l’UE (AAA). Ce programme est attractif pour les pays ayant des taux relativement plus élevés que ceux de l’UE (comme l’Italie, la France, la Pologne…), moins bien notés que l’UE.

Ces prêts sont réservés aux pays membres de l’UE pour financer des achats communs de matériels militaires. La priorité est donnée à l’industrie de la défense européenne.

Ces prêts sont réservés aux pays membres de l’UE. Ils financeront des achats communs de matériels militaires impliquant au moins un pays de l’UE bénéficiant du programme SAFE et d’autres Etats membres, ainsi que l’Ukraine et les pays appartenant à l’espace économique européen et à l’association européenne de libre-échange (EEE-AELE) : la Norvège, l’Islande et le Lichtenstein. L’industrie de la défense européenne est privilégiée. Afin d’être éligible, les projets doivent garantir qu’au moins 65 % du coût des composants est originaire de l’UE, de l’Ukraine ou des pays de l’EEE-AELE.

D’autres pays peuvent participer aux achats conjoints : les candidats à l’entrée dans l’UE ou de potentiels candidats, ainsi que les pays ayant signé des partenariats de sécurité et de défense avec l’UE tels que l’Albanie, le Canada, le Japon, la Moldavie, la Macédoine du Nord, la Norvège, la Corée du Sud et le Royaume-Uni.

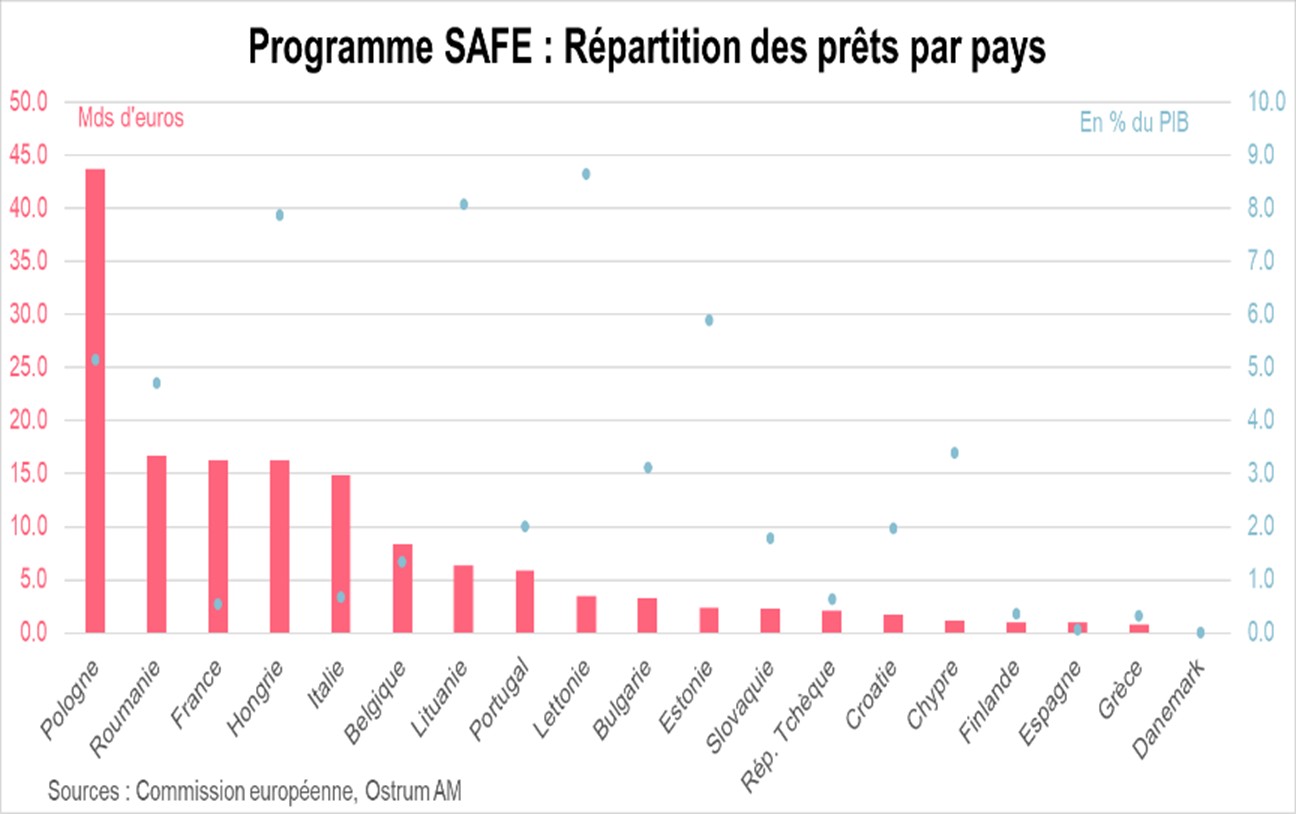

Les fonds disponibles ont été répartis entre les pays souhaitant bénéficier des prêts de SAFE. La CE a approuvé en janvier 2026 les plans nationaux d’investissements dans la défense de 16 pays européens représentant 113 Mds d’euros de prêts. Ces plans doivent être désormais acceptés par le Conseil européen puis le Parlement. Les demandes de prêts de la France, de la Hongrie et de la République Tchèque sont en cours d’étude par la CE (34,5 Mds d’euros au total). Comme le montre le graphique ci-dessous, la Pologne sera de loin la principale bénéficiaire des prêts de l’UE : 43,7 Mds d’euros, suivie de la Roumanie (16,7 Mds), de la France (16,2 Mds), de la Hongrie (16,2 Mds) et de l’Italie (14,9 Mds). Les deux tiers des demandes de prêts proviennent des pays d’Europe centrale et de l’Est, plus proches géographiquement de la Russie. Rapporté au PIB, la Lettonie et la Lituanie seront les principales bénéficiaires des prêts SAFE (8,7 % et 8,1 % de PIB respectivement) suivies par la Hongrie (7,9 % du PIB), l’Estonie (5,9 %) et la Pologne (5,2 %).

Les deux tiers des demandes de prêts viennent des pays d’Europe centrale et de l’Est, plus proches géographiquement de la Russie.

Après validation des plans d’investissements nationaux par le Conseil européen puis le Parlement, la CE pourra procéder au 1er versement fin mars/début avril. Un pré financement de 15 % est possible, puis les fonds seront versés par tranche en fonction de l’avancée des plans d’investissements nationaux.

Vers une hausse des prêts dans le cadre du programme SAFE

Le programme SAFE a rencontré un vif succès : la demande des Etats membres a été de 190 Mds d’euros contre 150 Mds d’euros disponibles. Il existe des montants non alloués étant donné que certains plans d’investissement se sont révélés moins couteux qu’initialement prévu. Le montant des prêts alloués aux Pays Baltes est ainsi inférieur de 2,5 Mds d’euros par rapport à la demande initiale. La CE étudie la possibilité de nouveaux financements pour la défense européenne pouvant inclure un nouveau programme de prêts SAFE.

Prêt de 90 Mds d’euros de l’UE à l’Ukraine

L’UE a rapidement mis en place un prêt de 90 Mds d’euros à l’Ukraine pour renforcer sa défense militaire et financer une assistance macro-financière ou un soutien budgétaire.

Le 11 février, le Parlement européen a approuvé un prêt de 90 Mds d’euros à l’Ukraine pour les années 2026 et 2027. 60 Mds d’euros sont destinés à renforcer la défense de l’Ukraine pour faire face à la guerre d’agression de la Russie, qui rentre dans sa 5ème année, et 30 Mds d’euros seront alloués à l’assistance macro-financière ou au soutien budgétaire. Le matériel militaire devra provenir des industries de défense de l’Ukraine, des pays de l’UE, de l’espace économique européen (EEE) et de l’association européenne de libre-échange (AELE). Des dérogations ciblées seront possibles en cas de besoins de livraisons urgents de l’Ukraine qui ne pourraient être satisfaits pas les pays pré cités. L’Ukraine devra en retour s’engager à poursuivre les réformes démocratiques et lutter contre la corruption.

Le prêt est financé par un emprunt commun de l’UE sur les marchés de capitaux. L’Ukraine remboursera la majorité du prêt une fois qu’elle aura reçu les réparations de guerre de la part de la Russie. L’UE se réserve le droit d’utiliser les avoirs russes immobilisés sur son territoire pour rembourser le prêt dans le respect du droit de l’Union et du droit international. Le prêt est garanti par la marge disponible du budget à long terme de l’UE et les coûts liés au service de la dette seront couverts par les budget annuels de l’UE. Ils sont estimés à 1 Mds d’euros en 2027 et environs 3 Mds d’euros par an à partir de 2028.

Faute d’unanimité, l’accord a été adopté dans le cadre de la procédure de coopération renforcée de l’UE.

Point important : la République Tchèque, la Hongrie et la Slovaquie n’ayant pas voté en faveur de ce prêt, l’accord a été adopté dans le cadre de la procédure de coopération renforcée de l’UE. Ce mécanisme permet aux Etats membres de l’UE qui le souhaitent de collaborer dans des domaines spécifiques en cas d’absence d’unanimité.

Depuis le début de la guerre en Ukraine, l’UE a fourni 193,3 Mds d’euros de soutien à l’Ukraine, dont 3,7 Mds d’euros provenant du produit des actifs russes immobilisés, soit davantage que n’importe quel autre pays.

Les appels à une hausse de la dette commune se font plus nombreux et plus pressants

Le Président Emmanuel Macron et le Président de la Bundesbank, Joachim Nagel, appellent à une hausse de la dette commune pour financer les investissements stratégiques européens.

Au cours des dernières semaines, les appels de certains dirigeants et banquiers centraux en faveur d’une dette européenne commune plus importante, pour financer des investissements stratégiques, se sont succédés. Ce fut le cas notamment d’Emmanuel Macron avant le sommet sur la compétitivité de l’UE, d’Isabel Schnabel, Christine Lagarde et du président de la Bundesbank : Joachim Nagel. Ce dernier s’oppose ainsi au Chancelier allemand, Friedrich Merz, pour qui la dette commune ne doit être qu’une réponse à une situation d’urgence comme NextGenerationEU, pour répondre à la crise du covid 19.

Mais l’environnement géopolitique a considérablement changé à la suite de la guerre en Ukraine déclenchée par la Russie et du risque de désengagement des Etats-Unis de l’Otan voire de ses menaces d’annexion du Groenland, territoire autonome du Danemark. Il y a urgence pour l’Europe d’agir face aux menaces sur sa souveraineté et sa compétitivité.

Pour reprendre les estimations de la BCE et de Mario Draghi, l’UE a besoin de réaliser 800 Mds d’euros d’investissements supplémentaires par an entre 2025 et 2031 pour faire face à la transition écologique et numérique, soit 1 200 Mds d’euros par an si on ajoute les investissements en matière de défense. Ces investissements conjoints devront être réalisés dans les biens communs de nature à assurer la sécurité de l’UE et améliorer sa compétitivité.

La hausse régulière des émissions d’obligations européennes permettra de disposer d’un actif sûr européen de référence et de renforcer le rôle de l’euro à l’international.

Le développement du marché de la dette européenne permettra en outre aux investisseurs de disposer d’un actif sûr européen. La taille du marché de la dette de l’UE a significativement augmenté depuis 2020 avec les programmes SURE, NextGenerationEU et les prêts à l’Ukraine, pour atteindre 720 Mds d’euros en 2025. Le marché devrait continuer de croitre au cours des prochaines année mais sa taille restera néanmoins limitée, proche de celle du marché de la dette souveraine espagnole. En outre, le programme NextGenerationEU se termine fin 2026 et devra être remboursé à partir de 2028 jusqu’en 2058. Le programme SAFE lui emboitera le pas de 2026 à 2030, mais il sera d’une taille réduite. Ces programmes d’une durée limitée créent de l’incertitude pour les investisseurs désireux d’investir sur le marché de la dette de l’UE, ce qui se traduit par des taux d’intérêt sur les obligations de l’UE supérieurs au taux des pays de notation équivalente (AAA).

La hausse des émissions d’obligations de l’UE de manière régulière pour financer des investissements communs stratégiques contribuerait ainsi à créer un actif sûr européen de référence et de renforcer le rôle de l’euro à l’international.

Conclusion

L’UE augmente significativement ses dépenses militaires afin d’être en mesure d’assurer sa propre défense face aux menaces russes et au risque de désengagement des Etats-Unis de l’OTAN. Les appels à une hausse plus importante de la dette commune de l’UE pour financer les investissements conjoints massifs à réaliser dans la défense, la transition climatique et le numérique se font plus nombreux et plus pressants. Il y a urgence pour l’Europe d’agir pour préserver sa souveraineté et sa compétitivité. Cela permettra en outre de disposer d’un actif sûr européen de référence, permettant de renforcer le rôle de l’euro à l’international.

Aline Goupil-Raguénès

Le graphique de la semaine

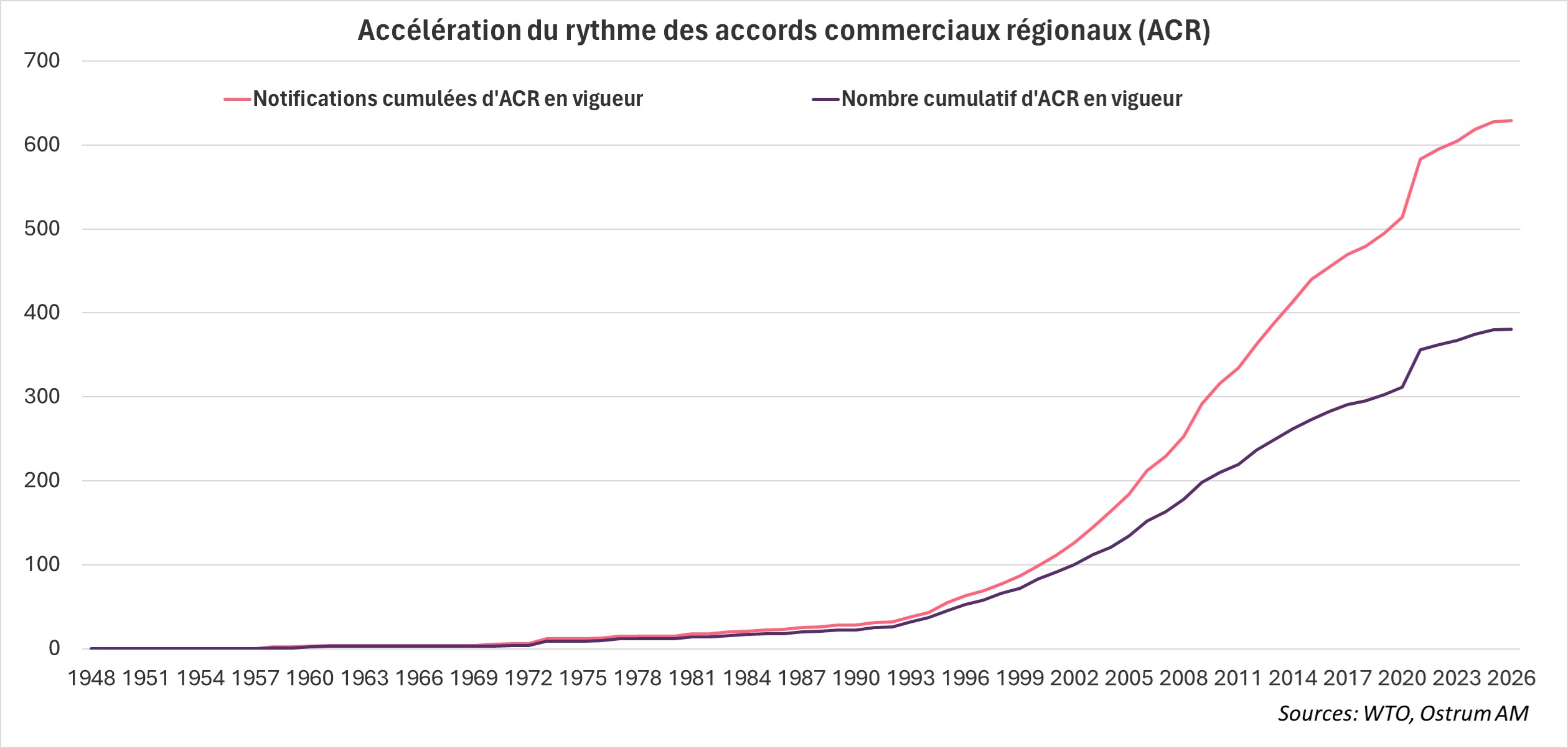

Le rythme de signature d'accords commerciaux régionaux (ACR) a accéléré depuis les politiques américaines hostiles. Ainsi, depuis 2020, 115 notifications d'ACR ont été répertoriées et 69 ACR sont entrés en vigueur, soit la plus forte accélération depuis 1948 ! Lorsqu’un pays signe un ACR, il doit en notifier l’existence à l’OMC. Chaque composante d’un accord donne lieu à une notification distincte en fonction des biens, des services ou en cas d'adhésion ultérieure d'un nouveau membre à l'accord. Cela représente donc le volume administratif total des ACR en vigueur tels que déclarés officiellement à l’OMC. A contrario, le nombre d'ACR en vigueur sont indépendants des notifications. Depuis le début d'année, plusieurs accords bilatéraux ont été conclus entre le Canada et la Chine, l'UE et l'Inde ainsi que le MERCOSUR, le Royaume-Uni et la Chine, isolant de plus en plus les Etats-Unis du commerce mondial. C'est dans cette perspective que Donal Trump a retiré les tarifs punitifs (pétrole russe) de 25 % sur l'Inde, les réduisant à 18 %.

Le chiffre de la semaine

90

Les consommateurs et les entreprises américaines ont payé près de 90 % des coûts liés au relèvement des tarifs douaniers américains, sur les 11 premiers mois de l’année 2025, contredisant les affirmations de Donald Trump selon lesquelles ceux-ci étaient supportés par les entreprises étrangères.

La revue des marchés :

- Etats-Unis : l’emploi en hausse de 130k en janvier avec un taux de chômage en baisse à 4,3 % ;

- Etats-Unis : l’inflation des prix à la consommation se modère à 2,4 % en janvier ;

- Actions : les déceptions sont lourdement sanctionnées en bourse ;

- Crédit : le primaire reste très animé avec notamment Alphabet qui lance un emprunt à 100 ans en sterling.

L’IA, source de rupture pour les marchés ?

Les bouleversements attendus de l’IA pèsent sur les valeurs boursières dans la technologie en particulier favorisant le repli vers les obligations. Le T-note et le Bund passent sous 4,20 % et 2,80 % respectivement malgré des données d’emplois meilleures qu’attendu. L’or retombe sous 5000 $ alors que le yen rebondit enfin.

Après une séquence géopolitique intense, l’actualité est de nouveau dominée par les publications de résultats d’entreprises. Le bon chiffre d’emploi américain n’a pas tout à fait l’effet escompté. Le marché boursier semble tester systématiquement la résilience des entreprises confrontées à l’IA. D’autres thématiques émergent et les vieux réflexes sécuritaires refont surface au profit de l’actif sans risque. L’or recule toutefois.

Les publications économiques américaines laissent perplexes. Après une série de statistiques du marché du travail médiocres (ISM emploi, JOLTS, enquête Challenger, inscriptions au chômage), l’emploi est ressorti en hausse de 130k en janvier, et même 172k dans le secteur privé. La santé constitue la principale source d’emplois avec une contribution solide du secteur de la construction (+33k). La majorité des autres secteurs de l’économie maintiennent ou réduisent légèrement les effectifs. Le taux de chômage diminue à 4,3 %. La population active ralentit (l’immigration étant devenue négative), ce qui abaisse le point mort des créations d’emplois pour stabiliser le chômage. Par ailleurs, l’indice des prix se modère. L’IPC de janvier est ressorti à 2,4 %, les prix du logement et de la santé augmentant de 0,2 % sur le mois. En zone euro, le PIB du 4ème trimestre a été confirmé à +0,3 %. En revanche, le taux de chômage se dégrade en France, au détriment des jeunes notamment. Le PIB britannique affiche une maigre croissance de 0,1 % au dernier trimestre plombé par l’investissement et le déficit extérieur.

Sur les marchés financiers, les intervenants semblent retrouver leurs vieux réflexes. Les attaques s’accumulent sur les valeurs de logiciels et les entreprises potentiellement fragilisées par les progrès de l’IA subissent des décotes. Les marchés se replient vers les dettes souveraines représentées par le Bund ou les Treasuries. La technologie américaine, jusqu’ici insubmersible, fait face aux doutes sur leur niveau de levier réel et leur capacité à rentabiliser leur capital investi dans l’infrastructure nécessaire à l’IA. Le Nasdaq perd 2% sur la semaine et la rotation sectorielle ou vers les petites capitalisations se poursuit. EN Europe, les marchés se tournent vers l’énergie (pétrole, électricité), les matières premières ou les télécommunications. Les banques subissent aussi des prises de profit. A noter que toute déception sur les résultats ou révision de perspectives sont lourdement sanctionnées. Sur les marchés de taux, l’appétit pour les obligations souveraines à long terme revient. La demande solide aux adjudications de JGBs fait tache d’huile en Europe et aux Etats-Unis enclenchant un mouvement d’aplatissement des courbes de taux. Le S&P 500 pointe à la baisse en fin de semaine, et le T-note sort de sa fourchette 4,20-4,30 % pour s’afficher en clôture hebdomadaire sous 4,10 % avant un long week-end. Les points morts à court terme (swap 2 ans) réagissent à l’inflation publiée sous les attentes. Le Bund suit le mouvement sous 2,80 % sans réel effet sur les spreads souverains. Le marché du crédit reste animé par les émissions des géants de la technologie dont Alphabet qui lance un emprunt à 100 ans en sterling et un autre en franc suisse. Cela doit nous interpeller sur la demande de dollar et la dissémination du risque IA américain. Toutefois, les spreads de crédit sont quasiment stables à 64 pb contre swap. Le high yield européen montre un léger écartement sur la semaine.

Axel Botte

Marchés financiers