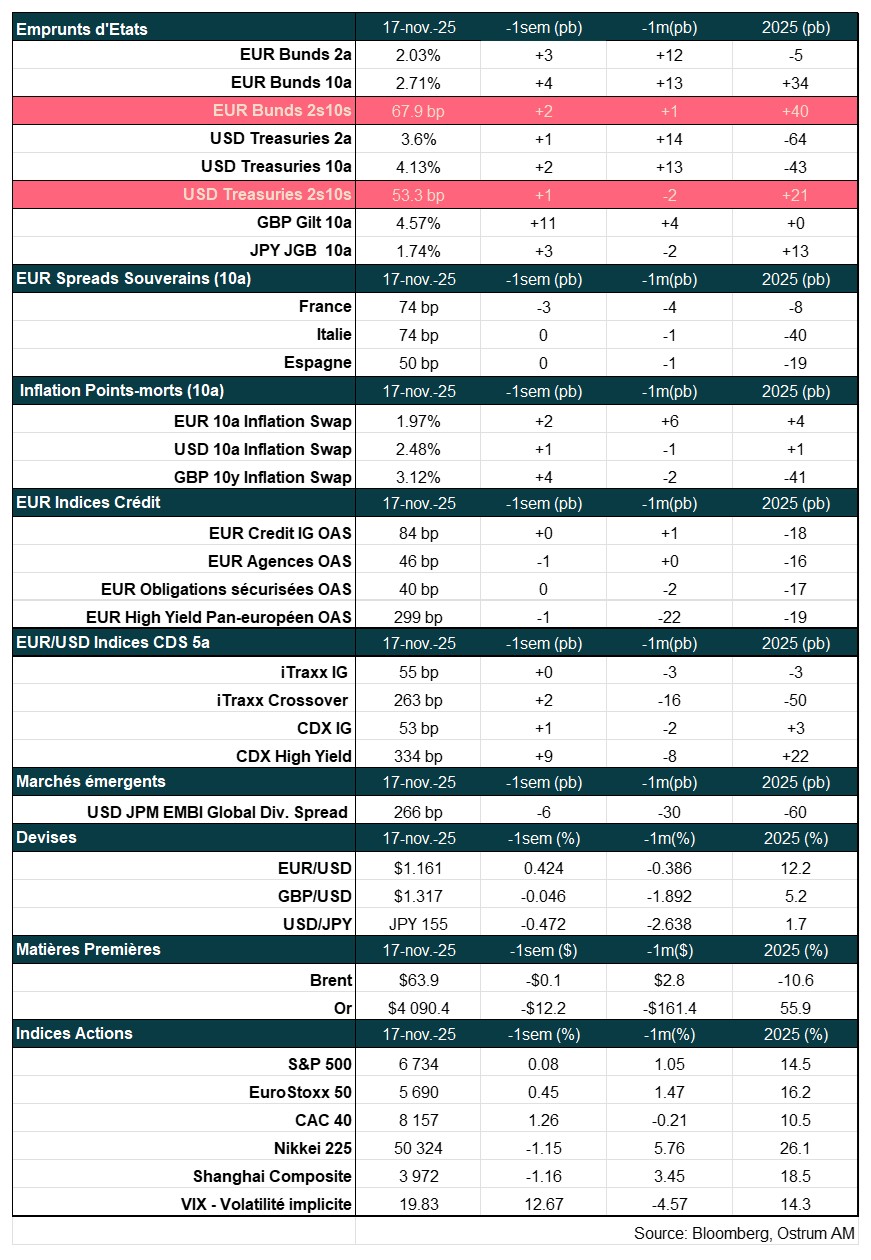

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d'Axel Botte :

- Revue de la semaine – Marchés financiers, le retour des stats américaines après la fin du shutdown ;

- Thème – Un château de cartes : faits stylisés des bulles spéculatives et le case de l’IA.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le château de cartes : les faits stylisés des bulles spéculatives et le cas de l'IA

- S’il est rationnel de participer à une bulle, il apparait encore plus important pour les investisseurs de reconnaitre les signaux d’excès caractéristiques des bulles spéculatives ;

- Les faits stylisés d’une bulle sont les suivants : l’appréciation rapide des prix, la peur de manquer une opportunité (FOMO) entretenue par un narratif particulier et des projections de croissance de plus en plus irréalistes. Ces signaux doivent alerter les investisseurs ;

- Le cycle de sentiment se superpose à ces faits stylisés, de la formation de la bulle à son expansion vers des sommets incompatibles avec la valeur intrinsèque des actifs, donnant lieu à une dernière phase de ventes paniques ;

- Les performances des actions du secteur de l’IA présentent des caractéristiques communes avec ces faits stylisés. L’appréciation des prix s’appuie sur des projections toujours plus optimistes et une histoire visant à invalider les références historiques en matière de valorisation ;

- Cela ne signifie pas que l’IA ne transformera pas l’économie en permettant des gains de productivité plus rapides. L’Internet avait bien permis une telle transformation mais l’éclatement de la bulle TMT avait engendré une récession.

Identifier les caractéristiques d’une bulle

Croissance rapide, optimisme excessif, récits de nouveaux paradigmes sont des faits stylisés des bulles spéculatives

Dans cette section, nous passons en revue les caractéristiques communes des bulles financières passées. Plusieurs faits stylisés existent. Cependant, les bulles financières se révèlent souvent a posteriori, rendant leur identification difficile en temps réel.

- Appréciation rapide des prix : Une caractéristique déterminante des bulles financières est la montée rapide des prix des actifs, déconnectée des fondamentaux économiques sous-jacents. Dans l'environnement actuel, nous avons vu des entreprises technologiques non rentables enregistrer des hausses de prix significatives, soulevant des inquiétudes quant à la durabilité de telles valorisations.

- Optimisme excessif et syndrome de FOMO : Les investisseurs affichent souvent un optimisme excessif, alimenté par la peur de rater une opportunité (FOMO). Ce sentiment peut entraîner un comportement d'investissement irrationnel, où les capitaux affluent de manière disproportionnée vers des secteurs spécifiques ou des "chouchous" du marché, indépendamment des métriques de valorisation traditionnelles. Le marché boursier ressemble alors à un « concours de beauté » de Keynes.

- Projections de croissance irréalistes : Pendant les périodes de bulle, des projections de croissance trop optimistes deviennent monnaie courante, justifiant des prix d'actions élevés. Les investisseurs peuvent ignorer les standards historiques de valorisation au profit de récits sur les avancées technologiques et la disruption.

- « Cette fois, c'est différent » : Le récit prédominant suggère souvent qu'un changement fondamental dans le paradigme économique rend obsolètes les précédents critères de valorisation. Cette négation généralisée des repères financiers établis est un signal d'alerte d'un environnement de bulle.

- Financement circulaire et comportement spéculatif : L'interaction entre le comportement spéculatif et les arrangements de financement circulaire peut amplifier les risques d'une bulle. Alors que les investisseurs cherchent à tirer parti de la hausse des prix des actifs, ils peuvent négliger la santé financière sous-jacente des entreprises concernées.

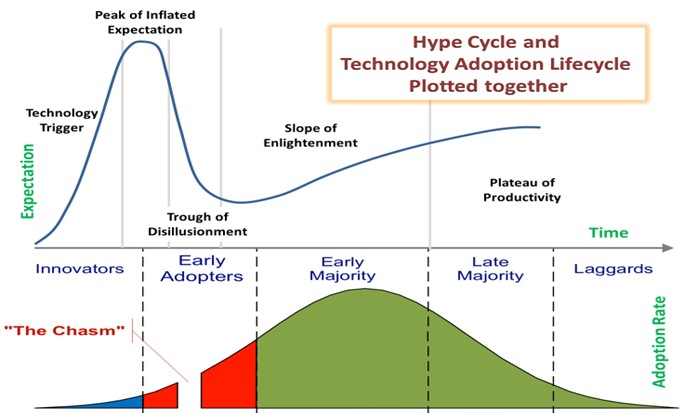

Le modèle du cycle de vie des bulles

Le cycle du sentiment – allant de l'optimisme prudent initial à des sommets d'euphorie, puis à la fin malheureuse des ventes paniques – est la chose la plus difficile à identifier et à chronométrer pour les investisseurs en actions. Comprendre le cycle de vie d'une bulle est crucial pour les investisseurs cherchant à naviguer dans les complexités des marchés financiers :

- Phase de formation : Les premières hausses de prix attirent l'attention sur de réels progrès technologiques, incitant les premiers adoptants et les investisseurs avisés à rejoindre la mêlée.

- Phase d'expansion : À mesure que le sentiment entraîne de nouveaux gains de prix, l'euphorie des investisseurs peut conduire à ignorer les critères de valorisation traditionnels. Cette phase est particulièrement dangereuse, alimentée par un effet de levier financier qui amplifie les achats spéculatifs.

- Phase de pic et de contraction : La baisse éventuelle se produit souvent lorsque des attentes trop optimistes se heurtent à la réalité, entraînant une pression de vente initiale. À mesure que la confiance s'érode, en particulier parmi les investisseurs endettés, les prix des actions peuvent s'effondrer dramatiquement.

- Vente panique : Un cycle de rétroaction s'ensuit, alors que l'érosion de la confiance parmi les "mains faibles" — les investisseurs qui sont entrés sur le marché tardivement et qui sont surendettés — exacerbe la pression de vente, entraînant une chute rapide des prix des actifs.

Le fossé entre productivité constatée et la promesse de l’IA

L’adoption de l’IA et les difficultés à dégager des gains de productivité

L'IA pourrait bien permettre une accélération des gains de productivité dans les années à venir. La diffusion d'Internet à partir de 1995 a permis d'augmenter la productivité horaire des États-Unis d'environ 1 pp par an pendant une décennie. Pourtant, selon une étude du MIT publiée en août 2025, malgré l'adoption rapide de l'IA, seulement 5 % des entreprises ont réussi à dégager des gains de productivité mesurables, révélant ainsi un écart entre l’intégration d’une nouvelle technologie et ses bénéfices concrets pour les entreprises.

Les gains de productivité tardent à se matérialiser, l'IA peinant avec les tâches du monde réel et les enjeux de vérification. Ce fossé entre l’engouement médiatique et la performance oblige les entreprises à repenser leur stratégie. L'étude du MIT a ainsi alimenté une vague de scepticisme quant à la capacité de l'IA à produire des résultats significatifs à grande échelle. Le lancement décevant de GPT-5 d'OpenAI a renforcé l'idée que les progrès de l'IA ralentissent. Le cabinet Gartner pense que l'IA générative est entrée dans une "creux de désillusion" — le troisième stade du cycle en cinq phases de Gartner de l’apparition d’une nouvelle technologie (source : wordpress.com).

L'enquête de Gartner auprès de 163 dirigeants d'entreprise a révélé que la moitié avait abandonné leurs projets de réduction de personnel de service client. L'IA ne peut pas se substituer au personnel du jour au lendemain. Mais cela ne signifie pas que l'adoption de l’IA n'aura pas d'impact significatif sur l'emploi dans la durée. L'enquête Challenger d'octobre 2025 a montré la plus forte augmentation des annonces de licenciements depuis plus de 20 ans.

Marchés américains : une checklist des indicateurs de bulle

Une partie de la hausse vertigineuse des actions de sociétés de Tech non profitables a été effacée

Performance excessive des prix : Comme mentionné précédemment, une appréciation rapide des prix est un signe de formation d'une bulle financière. Il existe de nombreux exemples sur le marché boursier américain, où des entreprises technologiques non rentables surpassent de loin les 7 Magnifiques. Des performances extrêmes s’observent dans les secteurs de l'intelligence artificielle, de l'informatique quantique ou des nouvelles technologies énergétiques. Récemment, les entreprises d'informatique quantique ont vu leurs cours boursiers refluer, les investisseurs dégagent des profits ou commencent à s’interroger sur la pérennité des niveaux de valorisation. Beaucoup de ces entreprises affichent des capitalisations boursières supérieures à 10 milliards de dollars tout en enregistrant d'importantes pertes d'exploitation.

Les valorisations boursières américaines sont élevées : Selon nos calculs, le ratio cours/bénéfice ajusté du cycle (CAPE) pour le S&P 500 américain, actuellement supérieur à 31x, affiche un niveau élevé par rapport aux 20 dernières années.

La plupart des métriques de valorisation usuelles indiquent un niveau de cherté significatif des actions américaines

Le professeur Robert Shiller va jusqu'à affirmer que les valorisations boursières sont comparables à celles de la bulle Internet de la fin des années 1990. Les ratios des secteurs de technologie, de services de communication et des services publics se situent dans leurs plus hauts déciles historiques, indiquant des valorisations excessives. La performance exceptionnelle des actions liées à l'IA est telle qu’elles contribuent à hauteur de 75 % à la performance du S&P 500 et à 80 % à la croissance des bénéfices depuis novembre 2022.

Optimisme, circularité et risque de surplus d'investissement : La course à la domination de l'IA crée un environnement concurrentiel où les entreprises font face à un « dilemme du prisonnier » : elles doivent soit investir massivement pour rester compétitives, soit risquer de devenir obsolètes. Il existe des risques significatifs de surcapacité dans les infrastructures d'IA en raison des investissements massifs dans les data centers, qui devraient se chiffrer en billions de dollars d'ici 2030. Par exemple, selon le Census bureau, les dépenses de construction de data centers ont quadruplé depuis 2021.

La crise des TMT offre un éclairage sur la situation actuelle. Contrairement à d'autres bulles uniques reflets de la spéculation, la bulle TMT débute avec une révolution technologique — Internet — qui allait transformer les modèles de développement commercial et bouleverser le fonctionnement de nombreux secteurs d’activité. Cette « nouvelle économie » devait bénéficier aux pionniers en raison des effets de réseau et d’une situation de domination précoce du marché. Les investisseurs avaient donc une tolérance élevée pour les opérations de fusions et acquisitions, au détriment de la rentabilité immédiate. Le potentiel de croissance exponentielle signifiait aussi que les critères de valorisation traditionnels étaient ignorés. À mesure que cette thématique prenait de l'ampleur, le NASDAQ Composite s’envolait de 400 % en cinq ans, une grande partie de cette hausse étant concentrée dans les actions technologiques. Les autres grandes entreprises qualifiées « d’ancienne économie » mettaient alors en avant leurs « stratégies Internet » afin de ne pas être dévalorisées par le marché. Aujourd'hui, le même phénomène de concentration est évident, et de nombreuses entreprises communiquent sur leur utilisation de modèles d'IA pour transformer leurs stratégies de développement.

La situation actuelle se caractérise aussi par un haut niveau d'interdépendance entre les nouveaux acteurs de l'IA et les hyperscalers. Des engagements d'investissement considérables, en milliers de milliards de dollars, font régulièrement les gros titres. Les hyperscalers financent la frénésie d'investissement des startups et subventionnent indirectement leurs propres « ventes » (comme les accords d'OpenAI avec Nvidia et AMD). OpenAI est une entreprise non-cotée avec des engagements d'investissement considérables qui ne sont rendus possibles que par sa valorisation astronomique de 500 milliards de dollars, alors que les revenus de l’entreprise sont quasi-nuls. La circularité de l'investissement et du financement de l'IA pourrait bien constituer un dangereux château de cartes. Au Japon, l’éclatement de la bulle spéculative en 1990 s’est traduit par deux décennies perdues. La prolongation de la crise profonde semble attribuable en partie aux financements et participations croisés qui caractérisaient le tissu économique japonais.

Par ailleurs, le rendement économique marginal de l’IA reste très incertain à ce stade, notamment en raison des charges d'amortissement du capital à passer dans un environnement technologique en constante évolution. Ainsi, les entreprises pourraient être tentées de surestimer la durée de vie de leurs investissements en équipement IA, et minimiser les charges d'amortissement pour gonfler leurs bénéfices. Cela pourrait être un moyen de maintenir, pendant un temps, l'engouement du marché boursier. Depuis 2020, les hyperscalers ont commencé à prolonger la durée d'amortissement des serveurs à environ six ans, contre trois ans auparavant, atténuant ainsi l'impact de l’amortissement sur les résultats. En janvier dernier, Meta a relevé la durée de vie pour la plupart de ses serveurs et actifs réseau à 5,5 ans, contre quatre à cinq ans précédemment, affichant un résultat net supérieur de près de 2 milliards de dollars sur neuf mois en 2025 (Bloomberg).

Lors de la crise TMT, l'amortissement du goodwill d’acquisition a permis, un temps, de maintenir l’illusion des valorisations… Il est difficile d’affirmer que les hyperscalers utilisent sciemment des artifices comptables. Mais nous regarderons avec intérêt les données d'investissement nettes de la dépréciation du capital en pourcentage du PIB ou des revenus des entreprises pour juger des excès de capacités. La question clé est en fait de savoir si le taux de dépréciation économique effective des capitaux immobilisés est cohérent avec les pratiques comptables.

Si les hyperscalers sont confrontés à un tsunami de dépréciation, des mesures de contrôle des coûts pourraient entraîner de nouveaux plans de réduction d'effectifs. Il est révélateur qu'Amazon, Microsoft et d'autres grandes entreprises aient déjà annoncé des restructurations malgré leurs bénéfices records.

Le financement du boom de l'IA : Il y a un quart de siècle, le marché des introductions en bourse est devenu frénétique alors que les banques d'investissement assouplissaient les normes concernant les antécédents de revenus ou la rentabilité, avant de lancer des startups Internet en bourse.

Actuellement, une grande partie du financement provient des marchés de crédit et de capital-risque, des fonds de prêts et d’autres véhicules d'investissement. Les clauses des prêts ont été assouplies pour faciliter le financement de data centers notamment. Or, l'opacité des marchés de crédit et de capital-risque rendra plus difficile l'évaluation des conséquences des déséquilibres induits par ces investissements. Il est inquiétant de constater que les fonds de crédit privés utilisent de plus en plus les GPU (processeurs graphiques) comme collatéral des prêts. Les prêts spéculatifs à des startups connues sous le nom de neoclouds proposent des GPU à la location. Microsoft, à lui seul, a signé pour plus de 60 milliards de dollars d'accords de ce type (source : Bloomberg). Blackstone et d'autres fonds fournissent également ce type de financement. Nvidia, de son côté, envisagerait d'utiliser des SPVs (véhicules de financement spécial) afin de financer la location de puces de ses clients. L’emprunt de milliards de dollars de dette finançant des actifs dont l’amortissement est très rapide pourrait entraîner de sérieux problèmes.

Conclusion

La performance exceptionnelle du marché de l'IA pourrait être le signe d'une bulle financière sur le marché boursier américain, rappelant la bulle des dot com. L'euphorie du marché, le battage médiatique et de grands récits ont soutenu des valorisations exorbitantes des hyperscalers et de nombreux acteurs et startups de moindre taille, même si l'impact productif de l'IA demeure insaisissable. Le financement circulaire, les pratiques comptables optimistes et l'utilisation des GPU comme garanties pour le crédit privé représentent d'autres sources d'inquiétude.

Axel Botte

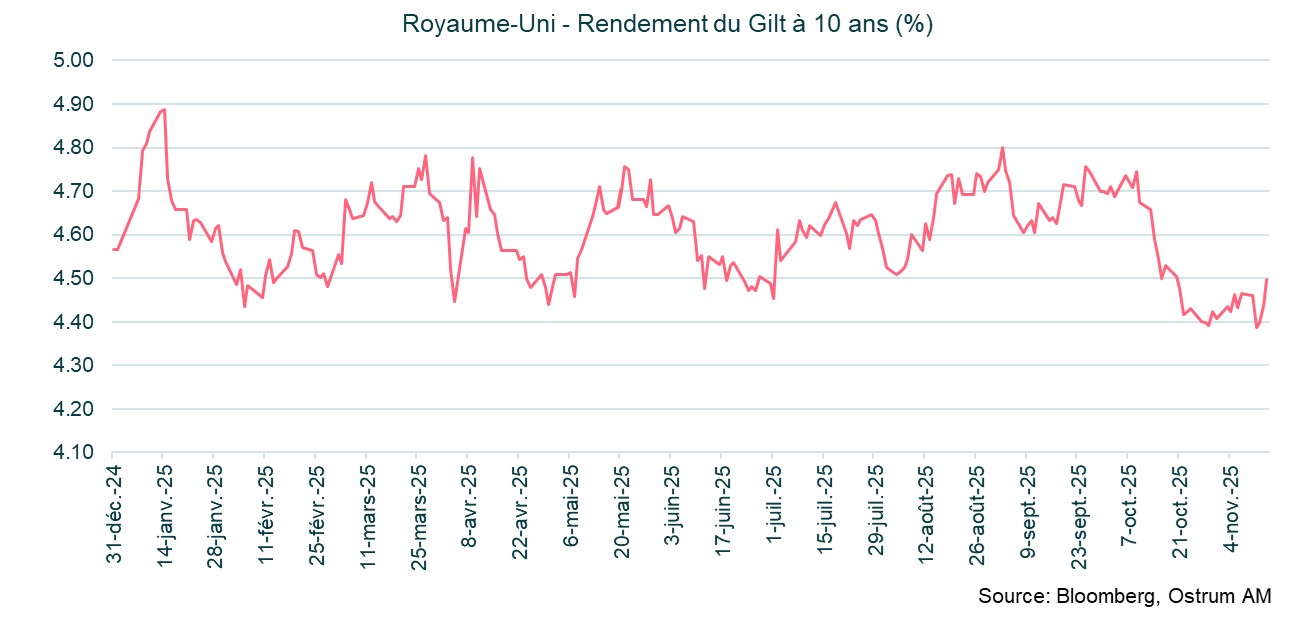

Le graphique de la semaine

Le budget 2026 du Royaume-Uni sera présenté fin novembre. Comme d’autres pays, le Royaume-Uni doit rétablir sa crédibilité fiscale. Les marchés obligataires sont en alerte, réagissant aux rumeurs d'un éventuel assouplissement des politiques fiscales.

Les gros titres annonçant le maintien des « taux d'imposition » ont retenu l'attention des investisseurs, ravivant les tensions sur les rendements à long terme, en baisse depuis un mois. Le Gilt à 10 ans a franchi le seuil de 4,50 %.

Le déficit à combler est estimé à 20 milliards de livres. Le gouvernement doit accroître ses recettes et n'a pas écarté la possibilité d'imposer davantage les hauts revenus. Les seuils des tranches d'imposition pourraient être abaissés au lieu de relever les taux d'imposition.

Le chiffre de la semaine

43

43 jours, soit la durée du shutdown du gouvernement fédéral aux Etats-Unis, le plus long dans l’Histoire.

La revue des marchés :

- Etats-Unis : le plus long shutdown de l’Histoire se termine après 43 jours ;

- Le marché questionne les valorisations de la Tech sur fond de remontée des taux longs ;

- La Fed laisse planer le risque d’un statu quo en décembre ;

- Les spreads souverains et de crédit restent stables.

En quête de direction

Le shutdown terminé, d’autres thématiques refont surface dont les valorisations de la Tech et la problématique budgétaire, notamment au Royaume-Uni.

La fin du shutdown aux Etats-Unis et les orientations budgétaires incertaines au Royaume Uni ont ravivé le risque haussier sur les taux à long terme en fin de semaine. Parallèlement, les interrogations sur les valorisations des actions liées à l’IA ont pris de l’ampleur, de sorte que les indices américains s’inscrivent en baisse sur la semaine. L’Europe résiste en dépit du raffermissement de l’euro à 1,16 $. Les spreads souverains et de crédit sont stables ou en légère baisse.

L’absence de données aux Etats-Unis reste un problème majeur pour juger de la dégradation du marché du travail. Les données hebdomadaires de l’ADP suggèrent des destructions d’emplois de 44k entre le 26 septembre et le 24 octobre. L’emploi public s’est contracté du fait des retraites anticipées mises en œuvre par le DOGE en début d’année. Concernant le taux de chômage, le sondage des ménages n’a pas pu être mené le mois dernier selon la Maison Blanche. La Fed de Chicago estime néanmoins que le chômage a augmenté à 4,5 % en octobre. Les données d’inflation (IPC, IPP) n’ont pas pu être publiées, ce qui est problématique pour l’indexation de certains transferts aux ménages et le calcul des coupons des TIPS. Les revers électoraux des Républicains ont peut-être pesé dans la décision de Trump d’alléger les tarifs sur les importations de denrées alimentaires provenant d’Amérique centrale, avant même la décision de la Cour suprême sur la légalité de ces taxes ordonnées par Donald Trump au printemps dernier. En Europe, l’actualité était dominée par les mauvais chiffres d’emploi et de croissance au Royaume-Uni. La situation budgétaire requiert des mesures correctives, qui devraient inclure un relèvement de la fiscalité des plus hauts revenus.

Sur les marchés financiers, les valorisations boursières, dans le secteur de la technologie, font toujours débat aux Etats-Unis. Le Nasdaq se replie en amont des résultats de Nvidia la semaine prochaine, mais les petites capitalisations sous-performent. Les marchés asiatiques sont volatils avec des prises de profit sur le Kospi en fin de semaine. L’Europe affiche en revanche une hausse solide de 2 %. Sur les marchés obligataires, les taux longs ont repris le chemin de la hausse avec un T-note autour de 4,15 % et un Bund repassant la barre de 2,70 %. Plusieurs membres de la Fed (Daly, Kashkari) semblent en faveur d’un statu quo sur les taux en décembre, en contradiction avec les projections de septembre (Fed funds médian à 3,75 % fin 2025). Ces déclarations sont souvent le fait de membres non votants au FOMC mais le marché y est attentif et exerce une pression haussière sur l’ensemble de la courbe. Le Bund suit le mouvement du marché directeur, dans l’attente de la communication de la FinanzAgentur sur le plan d’émission de 2026. Le déficit va s’accroitre sensiblement, ce qui devrait stimuler la croissance tout en entrainant un environnement de taux assez élevé. Les spreads souverains ont bien réagi à la suspension de la réforme des retraites en France. L’OAT s’est même resserrée à 73 pb au plus bas de la semaine. De manière générale, la volatilité des taux a toujours peu d’impact sur les spreads souverains de la zone euro. Les hésitations de Rachel Reeves à relever la fiscalité au Royaume-Uni a ravivé les tensions sur le Gilts et les taux occidentaux, en début de séance vendredi. La surréaction s’est ensuite dissipée mais la question budgétaire reste centrale pour la trajectoire des taux en 2026. Sur le crédit, les spreads sont stabilisés autour de 70 pb sur l’IG. Le high yield se resserre de 2 pb.

Axel Botte

Marchés financiers