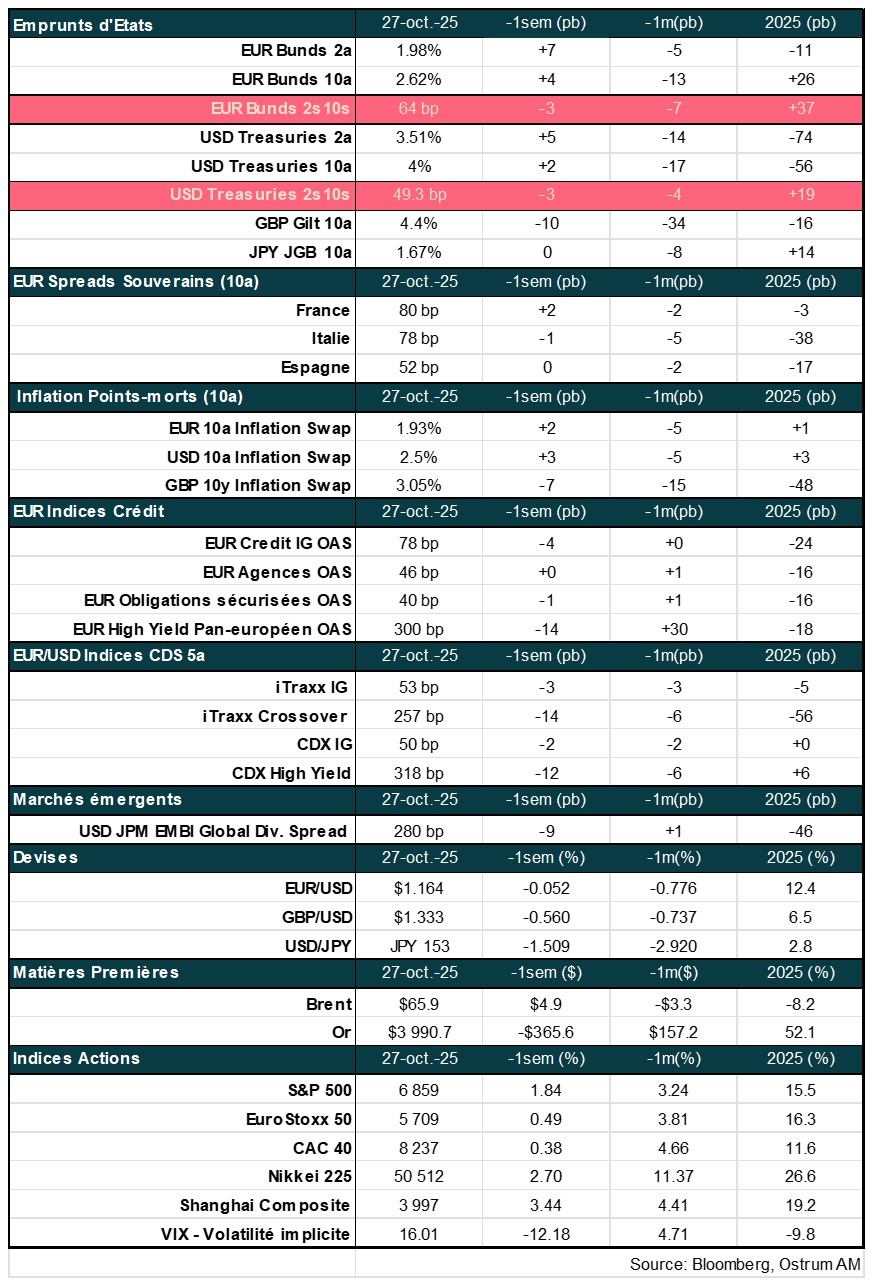

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast de Zouhoure Bousbih :

- Revue de la semaine – Inflation américaine, enquêtes PMI pour la zone Euro ;

- Thème – 15ème plan quinquennal de la Chine pour 2026-2030 : un pont entre le passé et le futur.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Fed : vers un nouvel objectif de taux ?

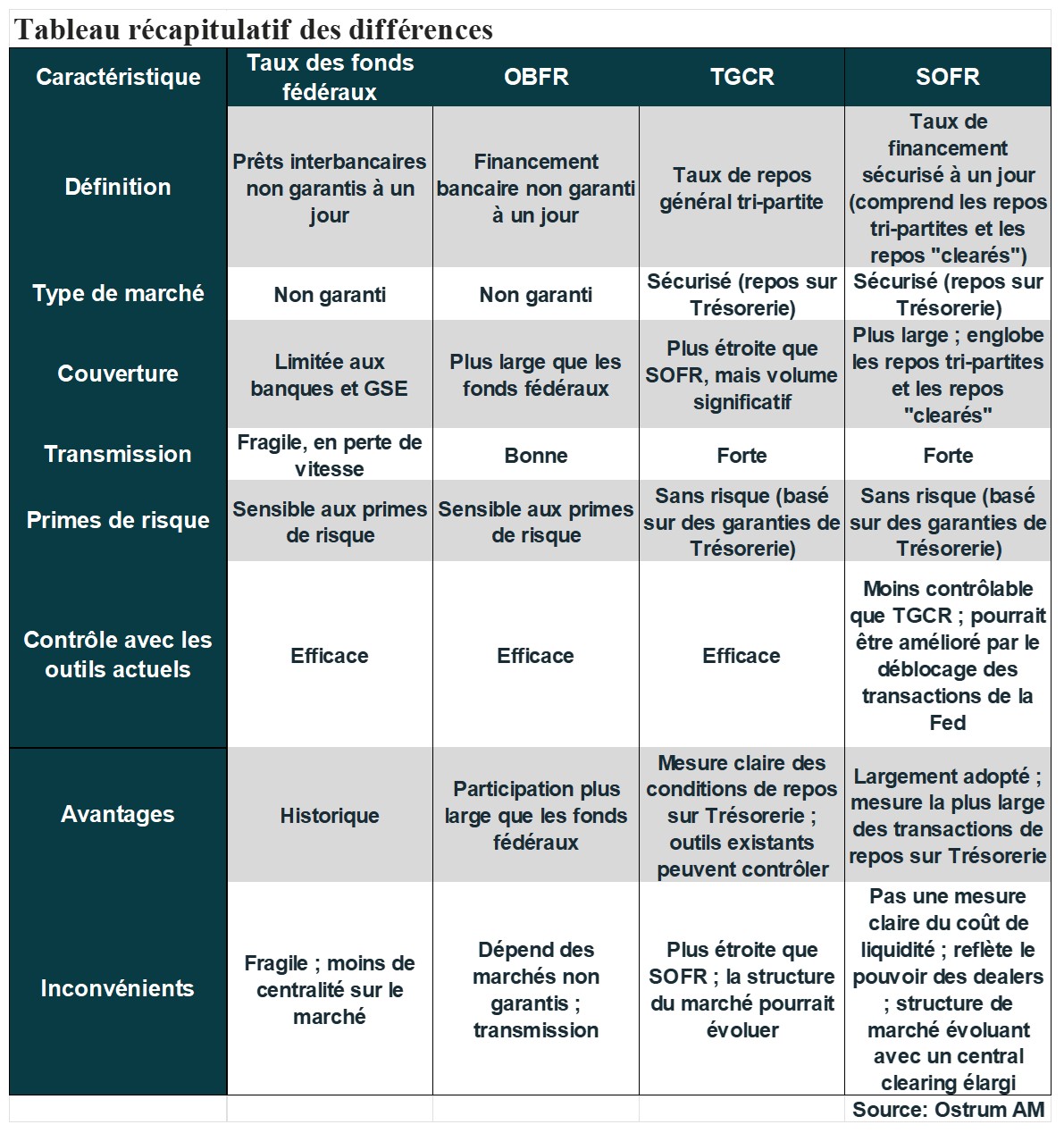

- La Réserve fédérale envisage de moderniser son objectif de taux, traditionnellement basé sur le taux des Fed funds, afin de mieux refléter les conditions actuelles du marché monétaire.

- Le marché des Fed funds a perdu de son importance en raison de la concentration de l'activité et l’évolution réglementaire moins favorable aux transactions non-collatéralisées.

- Des taux tels que l'Overnight Bank Funding Rate (OBFR, « en blanc » non sécurisé) et les taux repo, notamment le Tri-Party General Collateral Rate (TGCR), sont considérés comme des mesures plus robustes des coûts de financement et de la liquidité.

- Les taux repo sont jugés plus pertinents pour jauger la transmission de la politique monétaire, étant donné le nombre très important d’intervenants sur ce marché.

- Un changement proactif vers le nouveau taux cible permettrait à la Fed de gérer au mieux les conditions monétaires en réduisant les risques de volatilité.

Le taux des Fed funds est-il devenu obsolète ?

Les prêts non garantis sur le marché des Fed funds ne sont plus aussi pertinents.

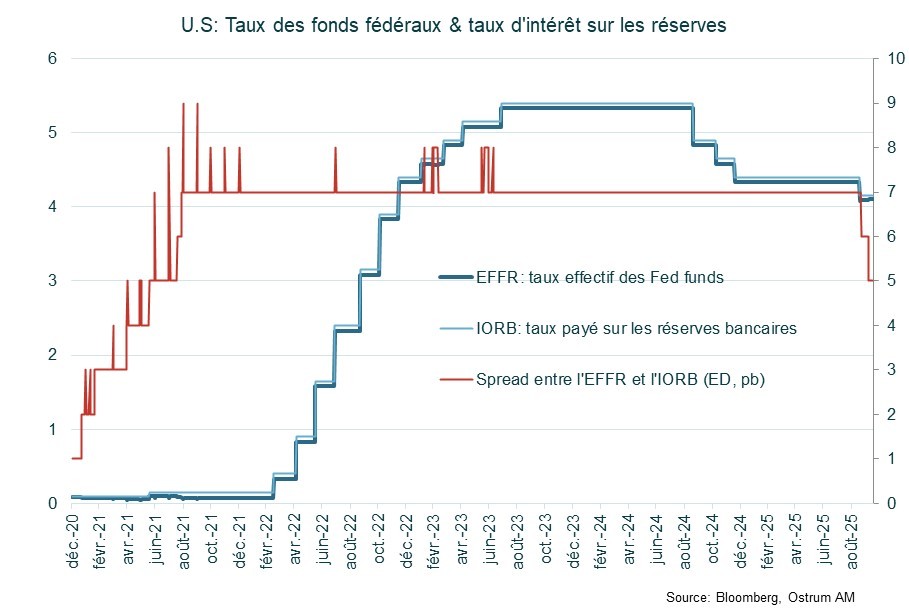

Le FOMC joue un rôle central dans l'élaboration de la politique monétaire américaine, principalement à travers son objectif de taux pour les Fed funds (Fed funds). Cet objectif opérationnel constitue un outil crucial pour influencer les conditions économiques, orienter les actions des banques et fournir un référentiel transparent pour évaluer l’orientation de la politique monétaire. Cependant, avec la politique de réserves abondantes mise en œuvre par suite de la grande crise financière mondiale (GFC), des interrogations émergent quant à la pertinence du taux Fed funds comme cible pour les taux d'intérêt à court terme.

Depuis la GFC, le marché monétaire a connu une transformation structurelle significative. Le marché des Fed funds, qui reflétait autrefois les prêts interbancaires non sécurisés, a vu son importance diminuer en raison de nouvelles régulations décourageant l'activité de prêts non-sécurisés. À la suite de la GFC, la Fed a aussi commencé à rémunérer les réserves, afin de pérenniser un niveau de réserves surabondantes alors que les marchés monétaires fonctionnait précédemment avec un niveau de réserves réduit. Ce changement a fondamentalement modifié la dynamique du marché des Fed funds, le rendant moins efficace comme cible pour influencer les conditions monétaires.

Dans le contexte actuel, bien que le taux des Fed funds constitue encore un objectif opérationnel viable, ses liens avec l’ensemble des marchés monétaires se sont affaiblis. Dans un système de réserves limitées, la liquidité est souvent insuffisante, favorisant les prêts sur le marché interbancaire non-sécurisé au taux ciblé par la Fed. Les mécanismes du marché ont changé sous l'effet de l'assouplissement quantitatif et des réserves abondantes. Les besoins d'emprunt des banques ont diminué, de sorte que l’activité sur ce marché a beaucoup diminué. Le taux des Fed funds évolue désormais dans une fourchette large de 25 points de base entre ses bornes supérieure et inférieure.

L'activité des Fed funds est dominée par l'arbitrage réglementaire.

La concentration de l'activité avec un nombre limité de prêteurs, notamment les Federal Home Loan Banks (FHLBs), a rendu le marché des Fed funds moins représentatif. Ce taux est devenu un simple arbitrage d'intérêt entre un ensemble de prêteurs (FHLBs) et un ensemble d'emprunteurs (principalement des banques non américaines). Les FHLBs ne peuvent pas percevoir d'intérêts sur les liquidités auprès de la Fed (par la loi) et les prêtent ainsi sur le marché des Fed funds. Les banques étrangères n'ont pas à contribuer à l'assurance des dépôts à la FDIC, ce qui réduit leurs coûts de bilan. Elles profitent de l'écart entre le taux d'intérêt sur les réserves (IRRB) et le taux effectif des Fed funds, qui s’avère relativement stable autour de 7 points de base. Par conséquent, le marché des Fed funds reflète essentiellement un arbitrage réglementaire. Dans ces conditions, l'interaction entre le taux des Fed funds et d'autres taux monétaires s’est rompue et le Fed funds constituent un indicateur peu fiable des conditions économiques.

Évaluation des cibles opérationnelles alternatives

Les taux de repos sont une mesure plus robuste de la liquidité.

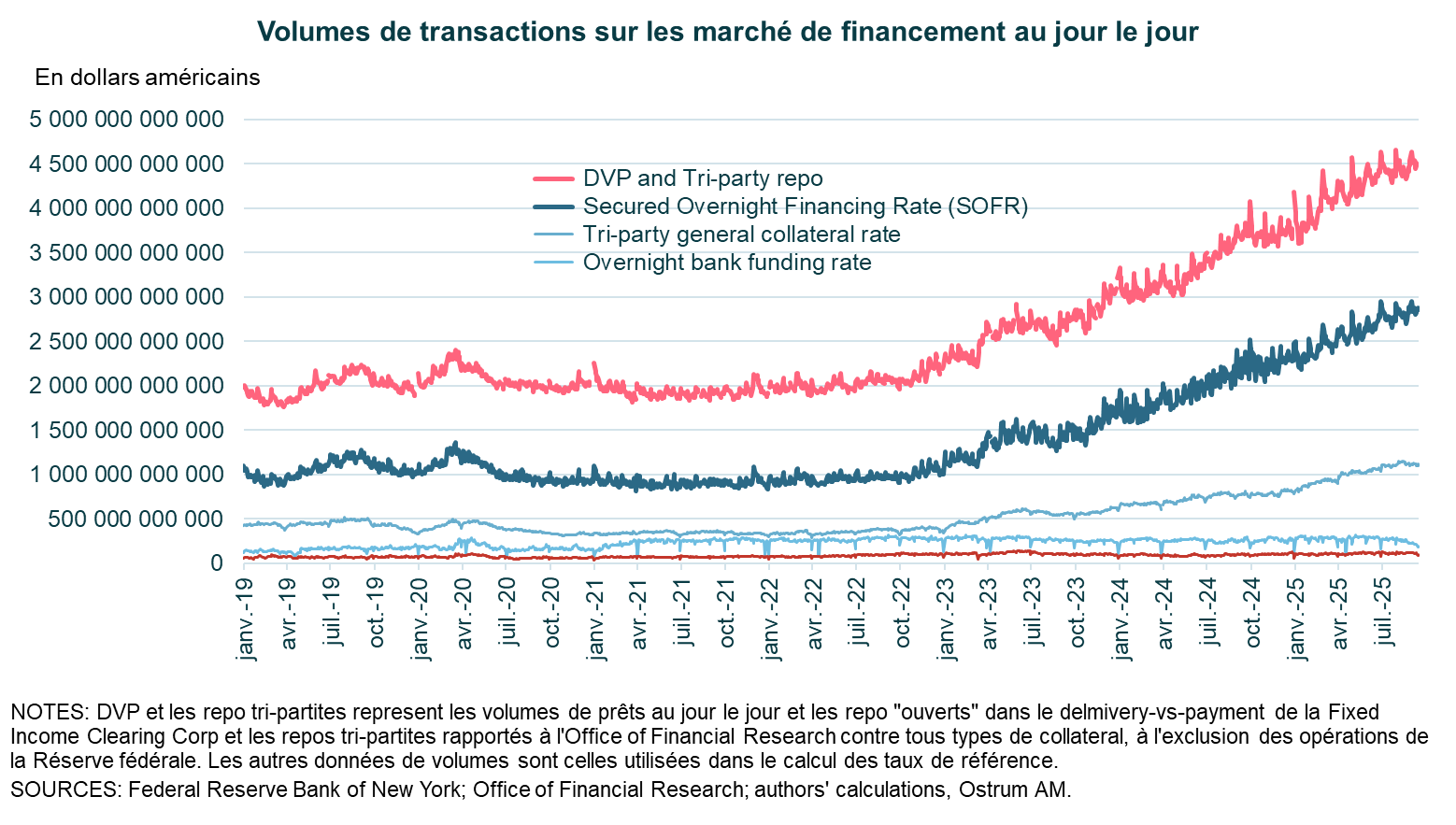

Compte tenu de ces évolutions, le FOMC pourrait envisager de changer de cibles opérationnelles. Parmi les candidats potentiels, le ciblage d'un taux de repo, tel que le taux général des prêts sécurisés sur le marché tri-partite (TGCR), permettrait de suivre une mesure plus robuste des conditions de liquidité et d’améliorer l’efficacité de la politique monétaire. En effet, les volumes de transactions de repo (prises en pension) ont explosé surpassant largement les encours d'emprunts non-sécurisés (« en blanc »), depuis l’abandon de la référence LIBOR en 2022-2023.

Option 1 : Maintenir une référence de taux « en blanc » : le taux de financement bancaire overnight (OBFR)

Le taux de financement bancaire overnight (OBFR) mesure le coût de l'emprunt non sécurisé à court terme par les banques. Il reflète la moyenne pondérée des taux des transactions de Fed funds, ainsi que certaines transactions Eurodollar et d’autres financements bancaires non sécurisés. L’OBFR couvre une gamme plus large de transactions que les Fed funds, en intégrant des prêts aux banques provenant d'institutions non éligibles à détenir des réserves à la Fed, telles que les institutions financières non bancaires et les entreprises non financières. Par conséquent, l’OBFR offre une vue plus complète des coûts de financement bancaire. De plus, les outils existants de la Fed sont efficaces pour contrôler l’OBFR, qui reste typiquement aligné sur le taux effectif des Fed funds (EFFR).

Cependant, le principal inconvénient de l’OBFR est sa représentativité : l’essentiel de l'activité du marché monétaire américain se produit désormais sur les marchés sécurisés. Cibler l’OBFR supposerait une parfaite transmission des conditions d'emprunts bancaires « en blanc » vers les marchés de repo, malgré le fait que ce lien tend à s'affaiblir en période de stress financier lorsque les banques réduisent leurs emprunts non sécurisés. Une hausse des primes de risque pourrait effectivement entraver la transmission de la politique monétaire.

Option 2 : Passer à un taux collatéralisé : les taux de repo des Treasuries

Les taux de repo sont des taux d'intérêt dérivés des prêts sécurisés par des Treasuries. Dans une transaction de repo, une partie vend un titre du Trésor à une autre avec un accord de rachat à un prix spécifié à une date future, créant ainsi un prêt à court terme sécurisé. La Fed de New York publie trois taux de référence différents pour les prêts collatéralisés par des bons du Trésor au jour le jour (overnight) :

- Taux général de prêts sécurisés tripartite (Tri-party General Collateral Rate : TGCR) : ce taux couvre les transactions effectuées sur la plateforme tripartite de la Bank of New York Mellon, reliant les grands investisseurs, tels que des fonds monétaires, aux courtiers en valeurs mobilières.

- Taux général de prêts sécurisés large (Broad General Collateral Rate : BGCR) : Celui-ci inclut les transactions couvertes par le TGCR, ainsi qu'un petit nombre de transactions centralisées dans le service GCF Repo.

- Taux de financement overnight sécurisé (Secured overnight Funding Rate - SOFR) : il s'agit de la mesure la plus large, englobant les transactions TGCR et BGCR, ainsi que les de repos centralisés à la Fixed Income Clearing Corp. (FICC).

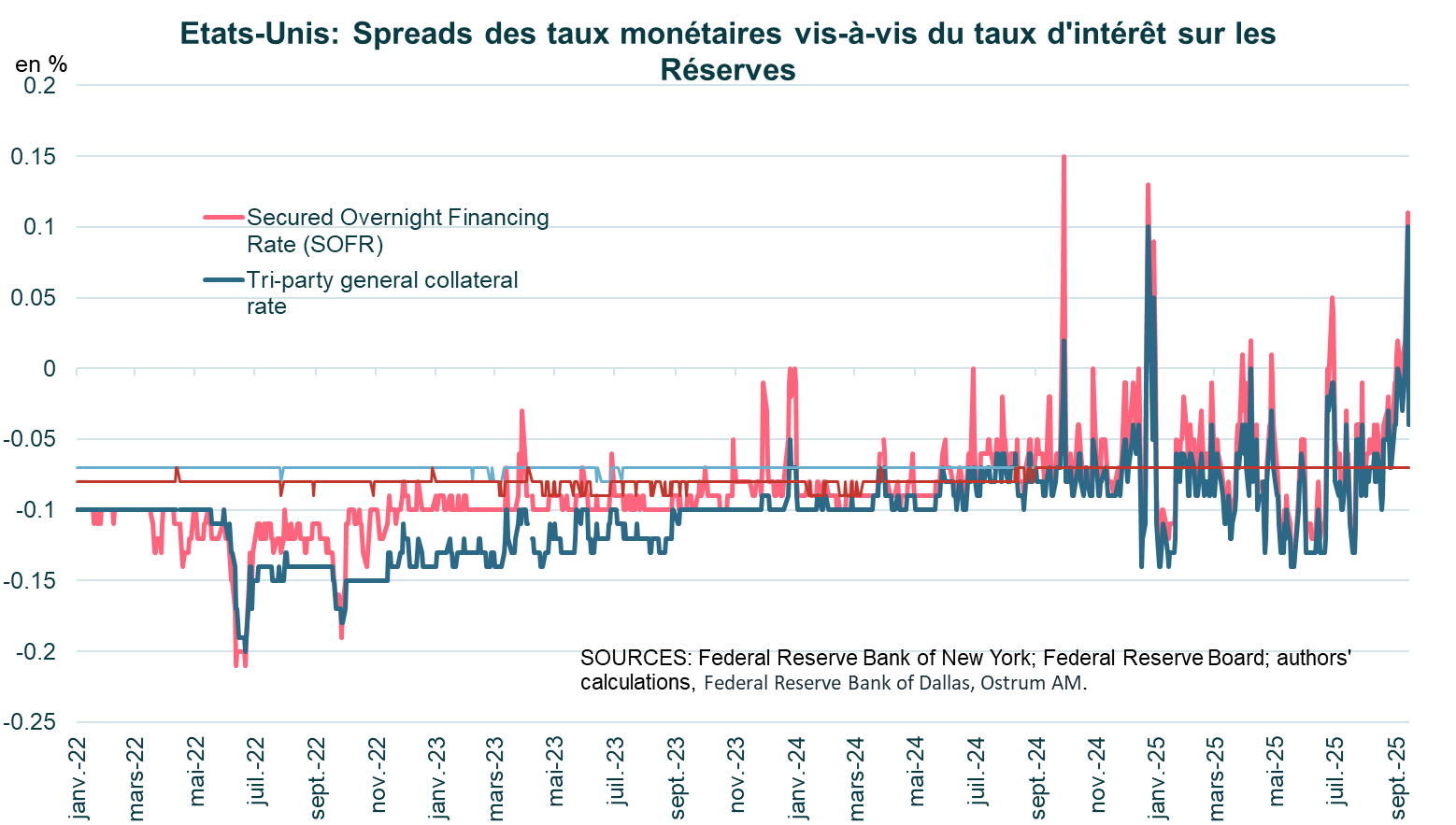

Les taux de repo des Treasuries sont au cœur des marchés monétaires américains. Les taux de repo sont sans risque, ce qui permet aux Banquiers centraux d’observer sur les conditions monétaires sous-jacentes et excluant les variations des primes de risque. Les marchés de repo font correspondre un nombre très important d’entités financières diverses. Grâce à leur profondeur, ces marchés de repo ont toujours bien fonctionné, y compris en période de stress où d'autres marchés monétaires peuvent s’assécher. Cela ne signifie pas que les taux de repo des Treasuries sont moins volatils que le taux des Fed funds. En effet, la quantité de collatéral et de financement disponibles sur les marchés de repo peut varier, en raison des émissions du Trésor, des paiements d’obligations adossées à des créances hypothécaires (MBS) ou de la gestion bilantielle des banques étrangères.

2.1. Taux de Collatéral Général Tri-Partite (TGCR)

Le TGCR est un taux de repo spécifique sur les Treasuries qui reflète les transactions sur la plateforme tripartite de la Bank of New York Mellon. Il fournit une mesure transparente du coût (ou du rendement) marginal des liquidités pour une large base d’intervenants. Le TGCR est bien connecté aux autres marchés monétaires et reste peu sensible aux changements de comportement de petits groupes d’intervenants. Les outils existants de la Fed permettent déjà un contrôle efficace du TGCR. La Standing Repo Facility (SRF), d'une capacité de prêt au jour le jour de 500 milliards de dollars, contribue à plafonner le TGCR. Cependant, la centralisation de la compensation des opérations de repo requise par la SEC à l’horizon du 30 juin 2027 pourrait réduire l'activité sur le marché tripartite que mesure le TGCR, et atténuer les avantages de cette référence monétaire.

2.2. Taux de Financement Sécurisé à un Jour (SOFR)

Le SOFR est la mesure la plus large des taux de repo à un jour, englobant les transactions tant sur le marché des repos tripartites que sur les marchés centralisés. Le SOFR couvre un large éventail de transactions, dépassant 2 500 billions de dollars chaque jour. Le SOFR fait désormais référence sur les marchés de financement en dollars par suite de la disparition de LIBOR. Le marché des contrats à terme sur taux en USD est dominé par les contrats liés au taux SOFR.

Le SOFR combine deux segments de marché distincts (repos tripartites et centralisés), ce qui peut conduire à une distribution de taux avec plusieurs modes (pics), rendant parfois difficile la lecture des conditions de marché. Par exemple, certaines transactions de repos peuvent refléter des particularités liées au collatéral (la recherche de titres « spéciaux »). Les grands courtiers exercent aussi un pouvoir de marché, créant des distorsions du loyer de l’argent. Pour cette raison, les outils actuels de la FOMC peuvent ne pas être aussi efficaces pour contrôler le SOFR que pour le TGCR.

Conclusion

En conclusion, bien que le taux des Fed funds ait historiquement constitué la pierre angulaire à la politique monétaire américaine, le paysage financier en évolution nécessite une réévaluation de cet objectif opérationnel. En considérant des alternatives telles que l'OBFR, le TGCR et le SOFR, la Fed doit prendre en compte des facteurs tels que la profondeur du marché, l'efficacité de la transmission de sa politique et sa capacité de contrôle et les changements structurels potentiels du marché monétaire. La décision de la Fed dépendra de sa capacité à s'adapter aux réalités financières et à maintenir une influence efficace sur les conditions monétaires. Moderniser proactivement l'objectif opérationnel représente une opportunité pour le FOMC de renforcer son influence sur les conditions monétaires afin de mieux servir l'économie américaine.

Axel Botte

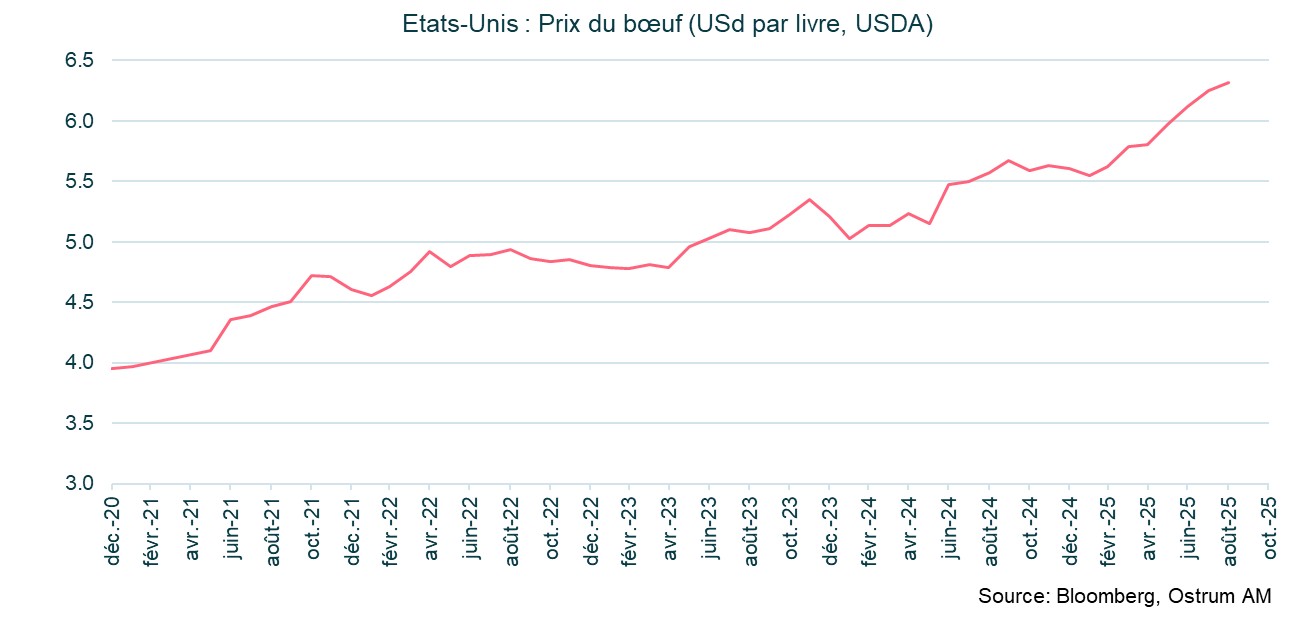

Le graphique de la semaine

Les prix du bœuf aux Etats-Unis sont en constante augmentation depuis 5 ans après une période de relative stabilité entre 2014 et 2019. La livre de bœuf coûte désormais 6.30 $, soit une hausse de 60 % depuis décembre 2020.

Cependant, la hausse s’est accélérée cette année en raison de la politique tarifaire de Donald Trump, qui relève les coûts des intrants et des importations brésiliennes. Les restrictions d’immigration augmentent aussi les coûts de production pour la filière.

Le sauvetage de l’Argentine par le Trésor américain, chiffré à 20 Mds $, constitue le coup de grâce. L’accord est assorti d’un engagement à importer de la viande argentine, ce qui provoque l’ire des exploitants américains traditionnellement acquis à Donald Trump.

Le chiffre de la semaine

2

Les obligations panda sont des obligations libellées en renminbi émises sur le marché domestique par des institutions étrangères. La taille totale des obligations en renminbi offshore et des obligations panda en circulation a atteint environ 2 trillions de yuans (280,6 milliards de dollars), selon des données de la Banque populaire de Chine (PBOC).

La revue des marchés :

- Chine/Etats-Unis : Nouveau durcissement de la guerre commerciale ;

- États-Unis : l’inflation de septembre ressort à 3 % ;

- La Fed devrait baisser son taux de 25 pb ;

- Les actions soutenues par les bons résultats trimestriels aux Etats-Unis.

Les résultats entretiennent la hausse des actions

Malgré la guerre commerciale et les tensions géopolitiques, les actifs risqués progressent encore alors que la Fed s’apprête à baisser ses taux.

La guerre commerciale n’est pas terminée. Le Président américain répond invariablement par la menace tarifaire au risque d’embargo sur les terres rares, dont l’empire du milieu détient le quasi-monopole du raffinage. Paradoxalement, l’escalade actuelle entre les Etats-Unis et la Chine pourrait déboucher sur une détente à l’issue de la rencontre prévue prochainement en Corée entre Xi Jinping et Donald Trump. Les nouvelles sanctions envers la Russie visant Rosneft et Lukoil ont aussi renchéri le pétrole revenu à 66 $ (Brent) alors que les prix des métaux industriels (cuivre, aluminium) sont au sommet.

Le shutdown américain, désormais le 2ème plus long de l’histoire, semble sans issue. Les rares données dépeignent un environnement de croissance médiocre en dehors du secteur de la technologie. Malgré la fermeture du BLS, l’IPC, qui sert à l’indexation des transferts sociaux, a été publié. L’inflation américaine ressort à 3 % en septembre. Les tarifs affectent les prix de l’habillement et du transport mais la désinflation se confirme dans le secteur du logement. L’électricité et le gaz sont en hausse de 5 % et 11,7 % respectivement, ce qui reflète les externalités négatives du boom de l’IA. La baisse de l’essence sera visible sur l’IPC d’octobre. Les ventes immobilières restent sans relief dans l’ancien (proches de 4 millions) malgré la baisse des taux hypothécaires depuis mai 2025 (-60 pb sur le 30 ans). En zone euro, les enquêtes françaises (INSEE) laissent apparaitre un regain d’optimisme alors que le PMIU des services en Allemagne connait une embellie. L’activité devrait accélérer en fin d’année. Au Royaume-Uni, la consommation se raffermit de sorte que le PIB devrait ressortir à +0,3% au 3ème trimestre. Au Japon, la politique économique de Sanae Takaichi s’annonce résolument expansionniste alors que l’inflation se maintient autour de 3 %. La BoJ reste évasive quant à la possibilité d’une hausse des taux en octobre alors que le yen replonge (153 yens pour un dollar).

La Fed se réunit cette semaine et, malgré l’inflation et le brouillard statistique, une baisse des taux de 25 pb est acquise. Les Banquiers centraux pourraient même réagir aux tensions récurrentes sur le marché monétaire en mettant un terme à la réduction du bilan. Cette mesure injecterait 30 Mds $ chaque mois au travers de réinvestissements en Treasuries. Le biais accommodant devrait maintenir le 10 ans aux alentours de 4 %. En zone euro, la BCE maintiendra le statu quo, après la révision à 2,4 % de l’inflation sous-jacente. Cela devrait favoriser un retour du Bund dans la fourchette 2,60-2,80 % d’autant que l’aversion pour le risque bancaire américain s’est rapidement dissipée. Par ailleurs, le spread français repassait en fin de semaine au-dessus du seuil de 80 pb. Le risque d’une censure du gouvernement perdure, alors que la dégradation de la note de crédit est désormais bien intégrée. Sur les marchés d’actions, la saison des résultats est de bonne facture aux Etats-Unis de sorte que les inquiétudes relatives aux banques régionales se sont rapidement dissipées. Plus de 85 % des publications trimestrielles battent le consensus sur le S&P 500 qui évolue sur se sommets historiques. En Europe, les indices progressent d’environ 1,5 % sur la semaine avec une surperformance des petites et moyennes capitalisations. Le rebond de 5 $ du pétrole et la hausse des matières premières profitent aux secteurs de l’énergie et aux matériaux de base. L’Asie (Nikkei, Kospi) est portée par la faiblesse du yen. Parallèlement le marché du crédit est d’une remarquable stabilité. Le spread moyen du crédit de bonne qualité ressort à 70 pb.

Axel Botte

Marchés financiers