Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d'Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers : semaine écourtée par Thanksgiving, rachats de shorts en trompe l’œil ? ;

- Thème – Fin du QT de la Fed : un discret feu vert pour les marchés émergents.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Fin du QT de la Fed : un discret feu vert pour les marchés émergents

- Ce 1er décembre marque un tournant dans la politique monétaire américaine. La Fed cessera de réduire son bilan et donc le retrait de liquidités ;

- Depuis la crise financière de 2008, la politique monétaire non conventionnelle de la Réserve fédérale américaine a considérablement influencé la liquidité mondiale et les flux de capitaux vers les pays émergents ;

- Ainsi, les programmes d’assouplissement quantitatif (QE) augmentent l’offre de liquidité mondiale et les flux de capitaux, notamment de portefeuille, c’est-à-dire les achats de titres de dette ou d’action par les non-résidents, vers les marchés émergents. A l’inverse, un resserrement, comme en 2013 lors de l’épisode « Taper tantrum », réduit la liquidité mondiale et engendre de massives sorties de capitaux des marchés émergents, menaçant leur stabilité financière ;

- La fin du resserrement quantitatif de la Fed crée donc un environnement favorable pour les conditions de liquidité mondiales et devrait diminuer la volatilité sur la partie longue de la courbe des taux américains ;

- C’est un contexte financier porteur pour la dette externe souveraine des pays émergents dont les flux ont été timides par rapport à la dette souveraine locale. Le segment « High Yield » devrait attirer le plus de flux en raison de son rendement plus élevé que celui du crédit « High yield » américain.

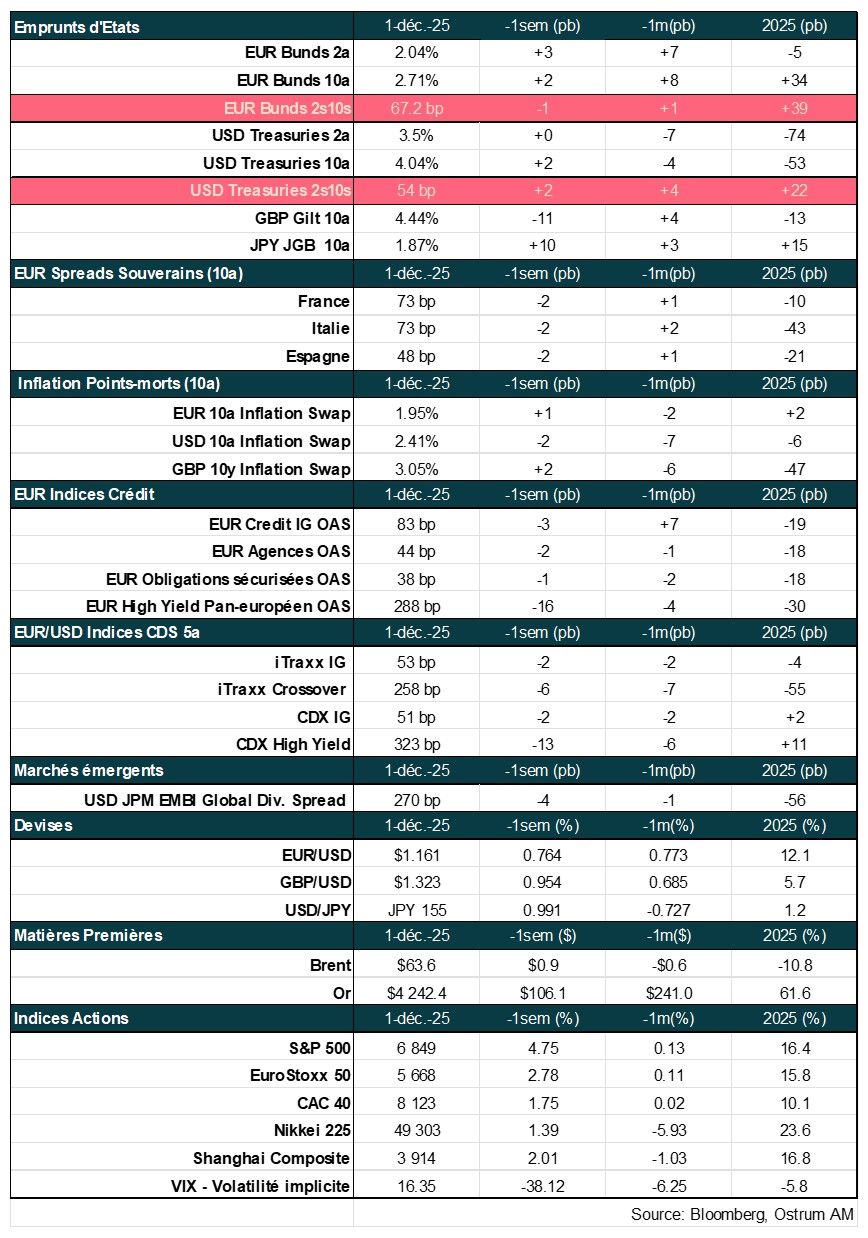

Impacts de la politique monétaire non conventionnelle américaine sur les conditions de liquidité mondiale.

Le bilan de la Fed a évolué à partir de 2008 en fonction des différents chocs qui ont affecté l’économie américaine et des politiques non conventionnelles alors mises en œuvre telles que l’assouplissement quantitatif (QE) et le resserrement quantitatif (QT). La mise en place de telles politiques dès la crise financière de 2008 a marqué une nouvelle ère pour la liquidité mondiale.

La fin du resserrement quantitatif de la Fed, crée un environnement favorable pour les conditions de liquidités mondiales.

Le graphique ci-contre montre la contribution des principales banques centrales à la liquidité mondiale. Celle-ci est mesurée par la somme des bilans de la Fed, de la BCE, de la BOJ et de la PBOC.

La contribution de la Fed est donc significative, représentant près de 30% de la liquidité mondiale. Celle-ci a commencé à se contracter en 2023 à la suite de la mise en place du resserrement quantitatif (QT) de la Fed en juin 2022 afin de faire face au choc inflationniste. Cela s’était également traduit par un renforcement du dollar contribuant également à resserrer les liquidités mondiales. La fin du resserrement quantitatif pourrait donc ralentir le rythme de contraction de la liquidité mondiale.

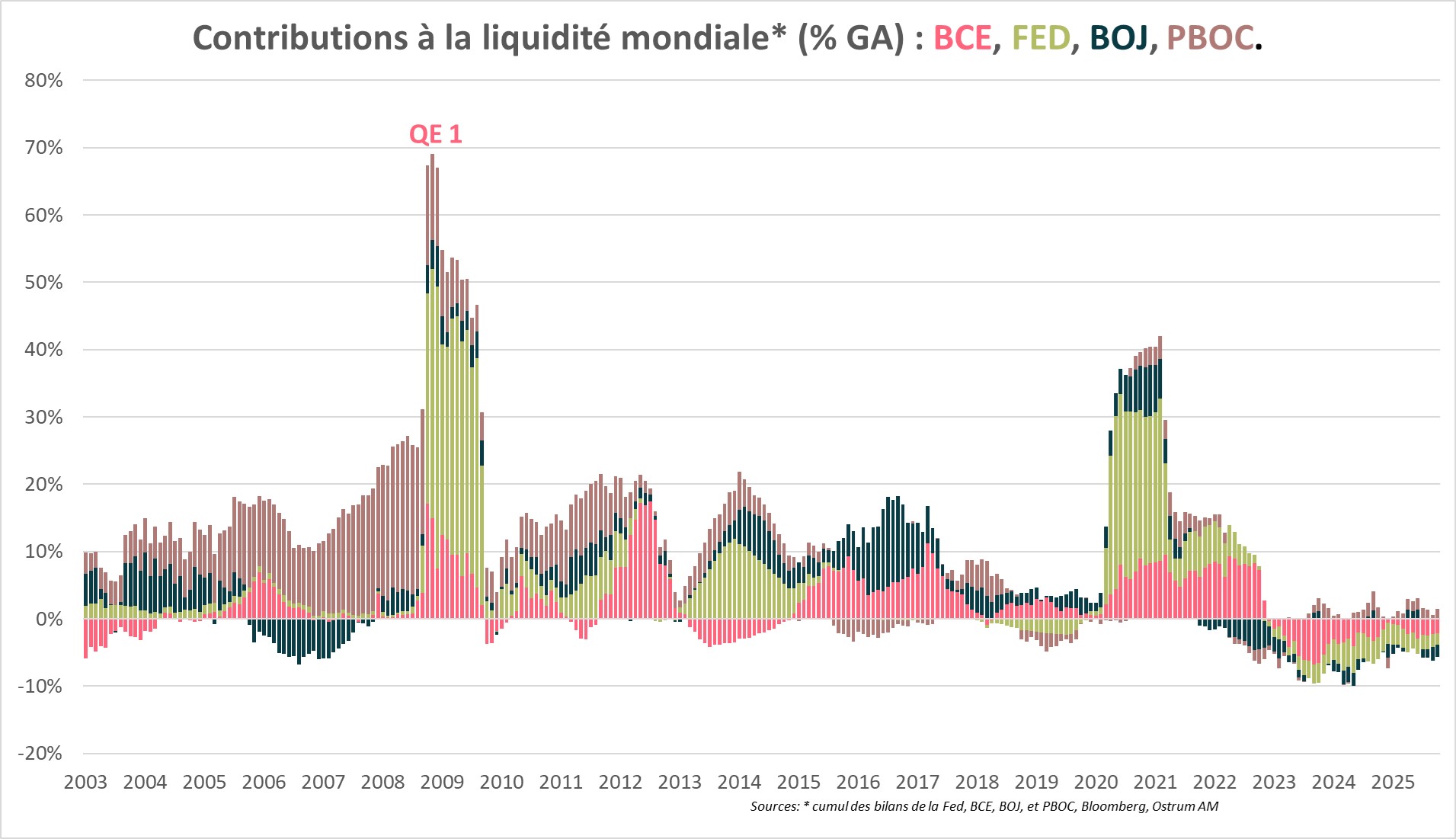

Les effets de contagion de la politique monétaire non conventionnelle américaine sur les flux de portefeuille vers les marchés émergents.

Les flux de capitaux vers les marchés émergents dépendent de facteurs internationaux ainsi que de facteurs domestiques. Cependant, depuis la crise financière de 2008, on observe des effets de contagion de la politique monétaire non conventionnelle américaine sur les flux de capitaux vers les marchés émergents, notamment ceux de portefeuille, c’est-à-dire les achats de titres de la dette ou d’actions par les investisseurs non-résidents.

La politique monétaire non conventionnelle des États-Unis a provoqué un changement structurel dans les flux de capitaux vers les pays émergents.

Le graphique ci-contre montre que les années 2009- 2011 qui ont suivi la crise de 2008 ont été marquées par un afflux massif de capitaux vers les pays émergents. Les flux de portefeuille représentés sont issus de l’Institut international de Finance (IIF) et portant sur 25 pays émergents.

Historiquement, un tel revirement est annonciateur de flux entrants dans les marchés émergents.

L’abondance de liquidités a poussé à la recherche de rendements plus élevés et le changement de l’appétit au risque des investisseurs est devenu une source de volatilité.

Les effets de contagion de la politique monétaire non conventionnelle américaine sont également asymétriques lorsque l’assouplissement quantitatif est réduit comme en 2013, épisode du fameux « Taper tantrum ».

Lorsque la Fed a commencé à évoquer le ralentissement du rythme de ses achats d’actifs financiers, un mouvement de panique s’est emparé des marchés financiers. Cela s’est traduit par d’importantes sorties de capitaux engendrant une dépréciation des devises par rapport au dollar. On peut également noter que cet épisode coïncidait avec un très faible niveau de liquidité mondiale.

Cette politique monétaire non conventionnelle qui devait être une mesure exceptionnelle a été réactivée 14 ans plus tard lors de la pandémie de Covid-19. Le choc financier dans les économies avancées causé a alors conduit à de massives sorties de capitaux des marchés émergents, avec une vitesse et une ampleur sans précédent. La réactivation de l’assouplissement quantitatif par les banques centrales des principales places monétaires ainsi que par des banques centrales émergentes, a contribué au retour des flux vers les marchés émergents dès 2021.

Ainsi, les programmes d’assouplissement quantitatif (QE) augmentent l’offre de liquidité mondiale et les flux de portefeuille vers les marchés émergents. A l’inverse, un resserrement, comme lors de l’épisode « Taper tantrum » de 2013, réduit la liquidité mondiale et engendre de massives sorties de capitaux des marchés émergents, menaçant leur stabilité financière. La fin du resserrement quantitatif de la Réserve fédérale américaine devrait donc soutenir les flux vers les marchés émergents en 2026.

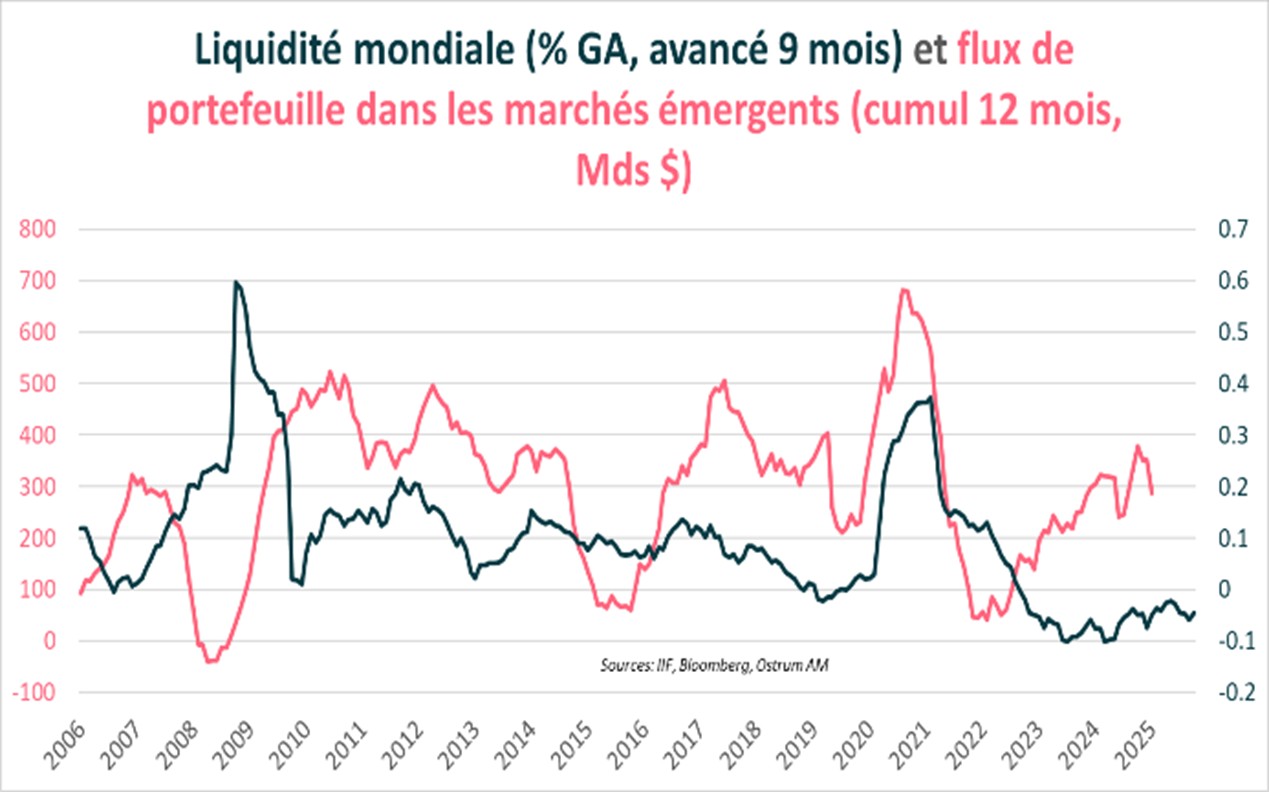

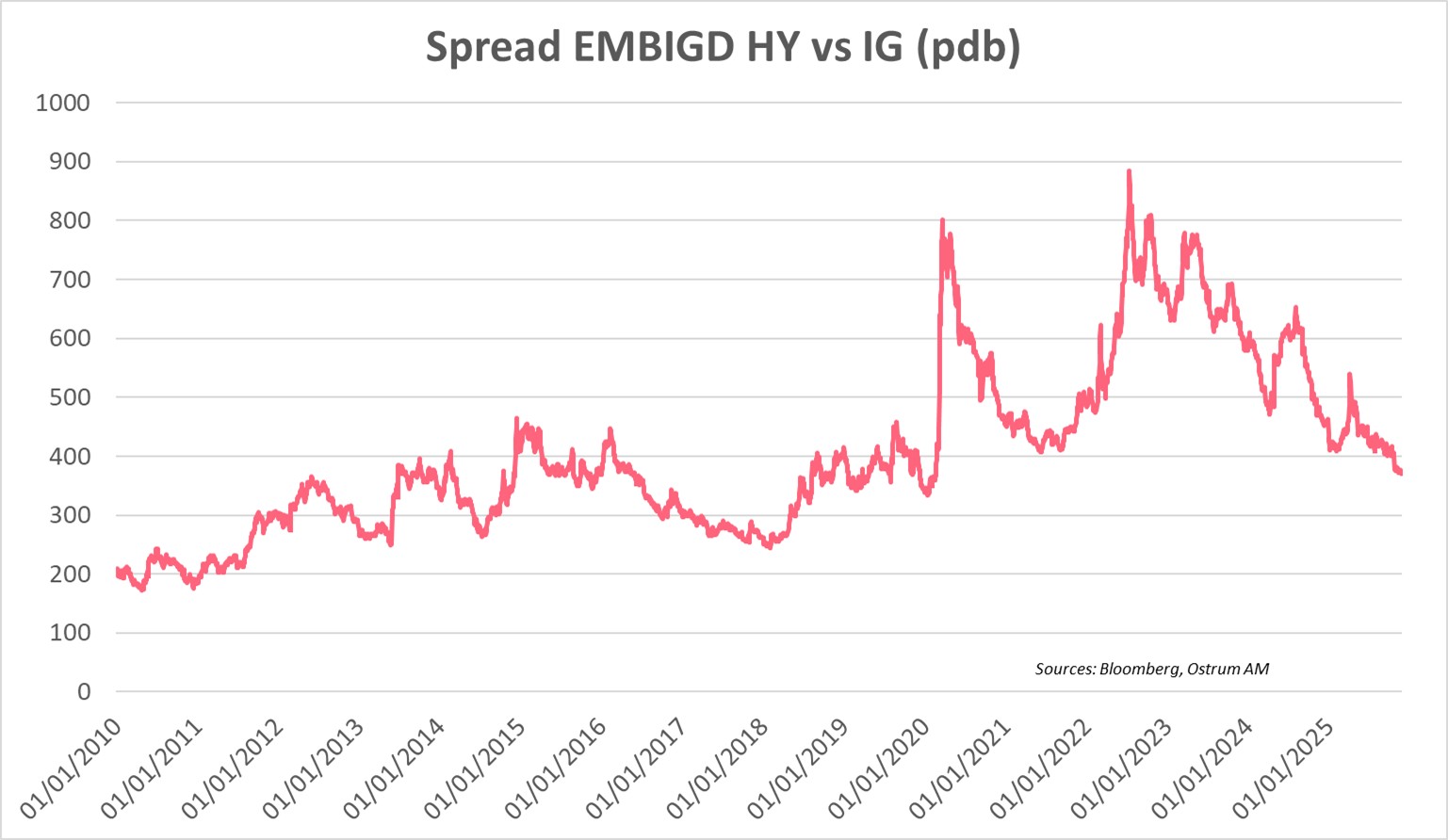

La dette souveraine des pays émergents devrait être la principale bénéficiaire de la fin du QT.

La dette locale des pays émergents a attiré les investisseurs internationaux en 2025, bénéficiant de la faiblesse du dollar.

On observe un rebond des flux de portefeuille vers les marchés émergents à partir des plus bas de 2022, essentiellement des flux de portefeuille portant sur la dette souveraine locale, comme le montre le graphique ci-dessous. La dette locale a bénéficié pleinement de la faiblesse du dollar soutenant l’appréciation des devises des pays émergents. Les investisseurs internationaux ont également été attirés par la meilleure visibilité des perspectives budgétaires par rapport à celles des pays dits avancés.

En revanche, les flux vers la dette souveraine externe sont restés timides à cause de la volatilité élevée sur les taux d’intérêt américains.

En 2026, la dette souveraine externe des marchés émergents, notamment celle du « High Yield » devrait attirer plus de flux que la dette locale.

En 2026, la dette souveraine externe devrait attirer plus de flux que la dette locale.

Nous anticipons quatre baisses de taux de 25 pdb de la part de la Fed incluant celle du mois de décembre. Cela constitue un fort soutien à la classe d’actif dont la duration de plus de 6 pour l’indice JPM EMBIGD est la plus élevée au sein de l’univers obligataire.

L'arrêt du resserrement quantitatif (QT) devrait également avant tout bénéficier à la dette externe. Ainsi, la fin du QT est susceptible de réduire la volatilité de la courbe des rendements obligataires souverains américains. Concernant les potentielles tensions liées aux besoins de financement du Trésor américain, la Réserve fédérale diminue l'offre de dette que le Trésor doit émettre en conservant 4000 milliards de dollars de bons du Trésor dans son bilan. Cela contribue également à diminuer la volatilité des rendements sur les échéances longues des obligations souveraines.

Nous privilégions le segment à « haut rendement » (HY) de la dette externe. Le différentiel des primes de risque entre le segment « IG » et « HY » pourrait se resserrer. Le meilleur rendement de 8,7% qu’offre le « HY » souverain émerge par rapport à celui du crédit « HY » américain pourrait également attirer les investisseurs internationaux.

Conclusion

La fin du resserrement quantitatif de la Fed est un signal fort d’assouplissement des conditions financières et un feu vert discret pour les actifs risqués. Historiquement, un tel revirement de la politique monétaire non conventionnelle américaine est annonciateur de flux entrants vers les marchés émergents. La dette souveraine externe devrait le plus en bénéficier par rapport à la dette locale, notamment le segment « High Yield » (HY) dont le rendement est plus élevé que celui du crédit « HY » américain. Le calendrier électoral chargé en 2026, les taux d’intérêt américains et le dollar demeurent les principaux risques pour la classe d’actifs. La fin du QT de la Fed permet donc aux marchés émergents d’aborder plus sereinement 2026.

Zouhoure Bousbih

Le graphique de la semaine

La Fed de New York signale une hausse notable des taux de refus des demandes de crédit des consommateurs américains.

Le taux global de refus a grimpé à 24,8%, soit un plus haut depuis la création de la série de données en 2014.

Le secteur le plus impacté est celui du logement dont le taux de refus de refinancement a augmenté à 45,7%, établissant un nouveau record historique, et celui des nouvelles demandes de prêts hypothécaires a atteint 23 %, soit un plus haut depuis 2015 !

Face à l’incertitude économique, les banques américaines resserrent leurs standards de crédit. Cela plaide pour des baisses de taux de la Fed afin d’éviter un atterrissage brutal de l’économie américaine.

Le chiffre de la semaine

26

26 milliards de sterlings ! C’est le montant de hausse d’impôts annoncé par R. Reeves pour le budget britannique de 2026.

La revue des marchés :

- Un accord de paix se dessine en Ukraine ;

- Royaume-Uni : le budget et la stratégie d’émission du DMO rassurent les investisseurs ;

- Obligations : Les taux longs oscillent autour de 4% aux Etats-Unis ;

- Actions : Les marchés d’actions rebondissent après une semaine difficile.

L’espoir de paix en Ukraine permet un rebond des actions

Après une semaine difficile, les marchés ont rebondi avec l’espoir d’un arrêt des combats en Ukraine. Les volumes échangés sont néanmoins réduits en cette semaine de Thanksgiving aux Etats-Unis.

Le plan de paix américain s’apparente à la reddition de l’Ukraine que l’Europe, prise en étau par la relation Trump-Poutine, craignait. La myopie des marchés fait de cette avancée un catalyseur du rebond des cours boursiers et d’une nouvelle détente des prix du baril. Les taux se stabilisent à 4 % sur le T-note. En Europe, le Gilt salue la consolidation budgétaire promise par Rachel Reeves. A l’opposé, l’inflation australienne et la baisse des taux de la RBNZ limitée à 25 pb engendrent une remontée des taux et un rebond des devises océaniques. Après un bref épisode d’aversion pour le risque, les marchés semblent retrouver de l’élan.

Sur le plan conjoncturel, les données américaines traduisent les difficultés du marché du travail. Les destructions d’emplois reprennent dans le secteur privé selon l’ADP (-52k sur 4 semaines) conformément aux annonces de licenciements recensés par l’enquête Challenger d’octobre. Parallèlement, les ventes au détail dessinent une inflexion en fin de 3ème trimestre. Hors éléments volatiles, les dépenses diminuent de 0,1 % en septembre. La confiance des ménages n’annonce aucun répit dans les mois à venir. Les effets délétères du shutdown et la hausse du chômage présagent d’une période de croissance faible cet hiver. Les prix du logement affichent toutefois une légère hausse pour un 2ème mois consécutif après cinq mois de baisse. La fragilité de la croissance justifie un nouveau geste de la Fed en décembre (-25 pb) alors que le QT arrive à son terme. En zone euro, les enquêtes préfigurent une reprise graduelle de la croissance. L’économie allemande, à l’arrêt au 3ème trimestre devrait retrouver de l’allant en 2026 grâce aux commandes publiques notamment. L’inflation reste proche de l’objectif de la BCE. Les prix décélèrent sous 1 % en France mais restent plus fermes en Espagne (3 %). En absence de choc conjoncturel ou financier, le statu quo monétaire en zone euro s’étendra jusque fin 2026. En Australie, l’inflation s’avère plus soutenue de sorte que la fin de l’assouplissement se précise. De son côté la RBNZ, très active jusqu’ici, n’a réduit son taux que de 25 pb. L’inflexion du cycle monétaire pourrait provenir d’Asie. Malgré la conjoncture chinoise marquée par une chute de l’investissement, le CNY se renforce (+0,4 %) dans le sillage des devises océaniques.

Sur les marchés financiers, les 10 ans allemand et américain oscillent autour des points pivots de 2,70 % et 4 % respectivement. Les courbes de taux s’aplatissent et les swap spreads au-delà de 10 ans s’écartent modérément. Le budget britannique a engendré une baisse des rendements sur les Gilts longs, même si l’essentiel de l’ajustement interviendra après 2029, date des prochaines élections générales. La détente significative sur le 30 ans (-16 pb) s’explique davantage par la stratégie d’émissions du DMO qui allègera les émissions très longues. Les mesures sur les prix de l’essence et de l’électricité faciliteront la tâche de la BoE, qui cherche les raisons de poursuivre les baisses de taux. La détente concerne également les spreads souverains où l’OAT revient vers 73 pb, en ligne avec le BTP italien. Les spreads de crédit sont stabilisés (71 pb contre swap), notamment sur le segment des covered bonds (25 pb). Les marchés d’actions effaçaient dès lundi la correction liée à la Tech de la semaine précédente. La Nasdaq reprend 2,9 % en trois séances. Le Nikkei s’échange au-dessus de 50 000 points.

Axel Botte

Marchés financiers