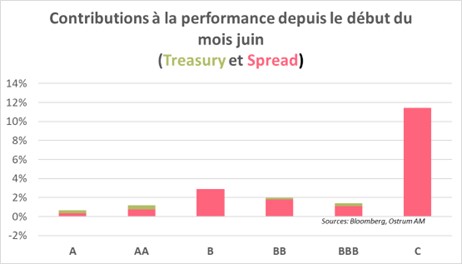

Le mois de juin a été marqué par la surperformance des pays dits à « haut rendement », notamment notés « C », par rapport aux pays « Investment grade ».

La vue de la stratégie

Le mois de juin a été marqué par la surperformance des pays dits à « haut rendement », notamment notés « C », par rapport aux pays « Investment grade », comme le montre le graphique ci-dessous.

Le rallye a été alimenté par trois catalyseurs :

- L’espoir d’un retour aux réformes structurelles pour des pays tels que le Nigéria, l’Argentine, l’Égypte ou la Türkiye ;

- Le déblocage au niveau des négociations de restructuration de la dette dans le nouveau cadre du G20. La Zambie a enfin trouvé un accord pour restructurer 6,3 milliards de dollars de sa dette ;

- Une forte poussée de la part des multilatéraux et des créanciers privés d’introduire la nature et le climat dans la dette souveraine émergente. L’Équateur a conclu le 9 mai dernier le plus grand échange dette nature au niveau mondial d’un montant de 1,6 milliard de dollars.

Bien sûr, le principal catalyseur de la dette souveraine externe émergente reste la politique monétaire de la Fed qui est proche de la fin de son cycle. D’autre part, des doutes persistent sur la volonté de certains pays à renouer avec une orthodoxie économique. Néanmoins, les conditions sont désormais réunies afin de retrouver une croissance soutenable et inclusive. Les pays devront redoubler d’efforts pour convaincre les investisseurs de leur engagement, et permettre de soutenir le rallye.

La vue d’un gérant

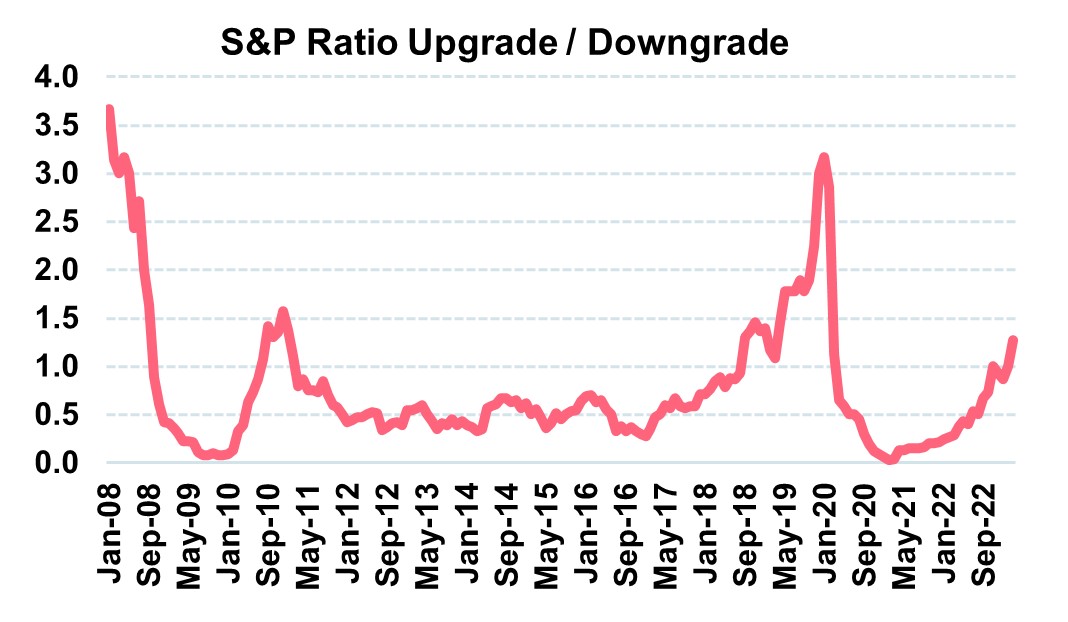

Les fondamentaux économiques des pays ont été mis à rudes épreuves ces 2 dernières décennies. Longtemps impactés par la crise de 2008, les ratings souverains avaient néanmoins entamé depuis 2017 une belle progression… brutalement interrompue par le COVID 19. Mais après une telle correction, nous avons observé un nouveau rebond des notations dès début 2022.

Nous pensons que cette tendance de fonds devrait se prolonger. La fin du cycle de hausse des taux de la Fed US serait même un facteur de soutien supplémentaire.

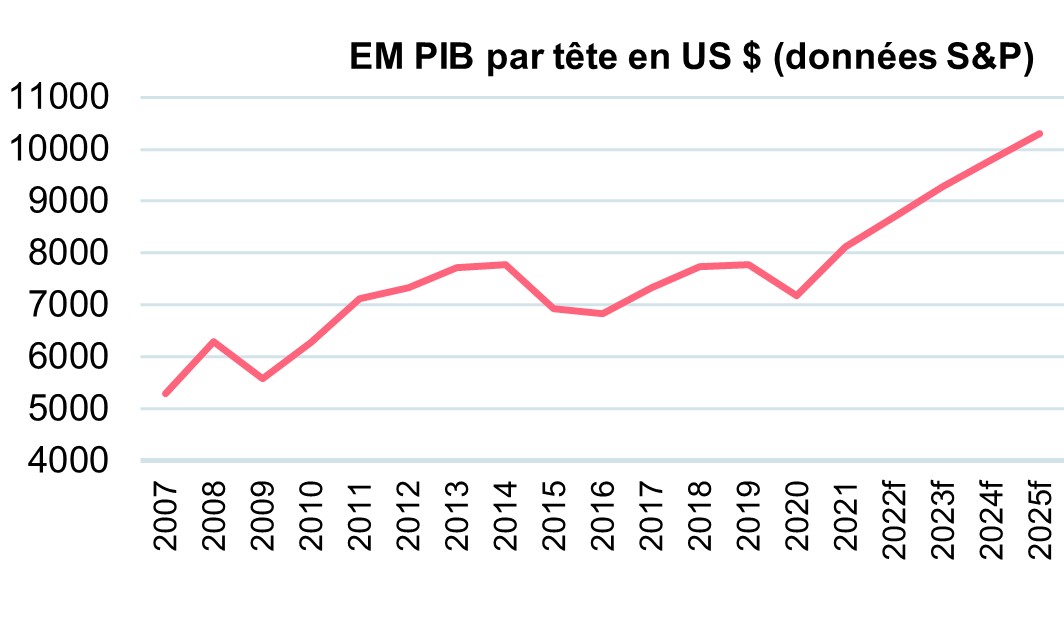

Le PIB par tête des principaux pays émergents de notre univers d’investissement reflète bien cette tendance de fonds. Leur progression moyenne, depuis fin 2021 est de bon augure pour la classe d’actifs. Un développement inclusif et soucieux des défis climatiques est une condition nécessaire pour pérenniser cette tendance.

Momentum dans les EMD : (re)structuration, (re)notation et climat !

Télécharger l'insight