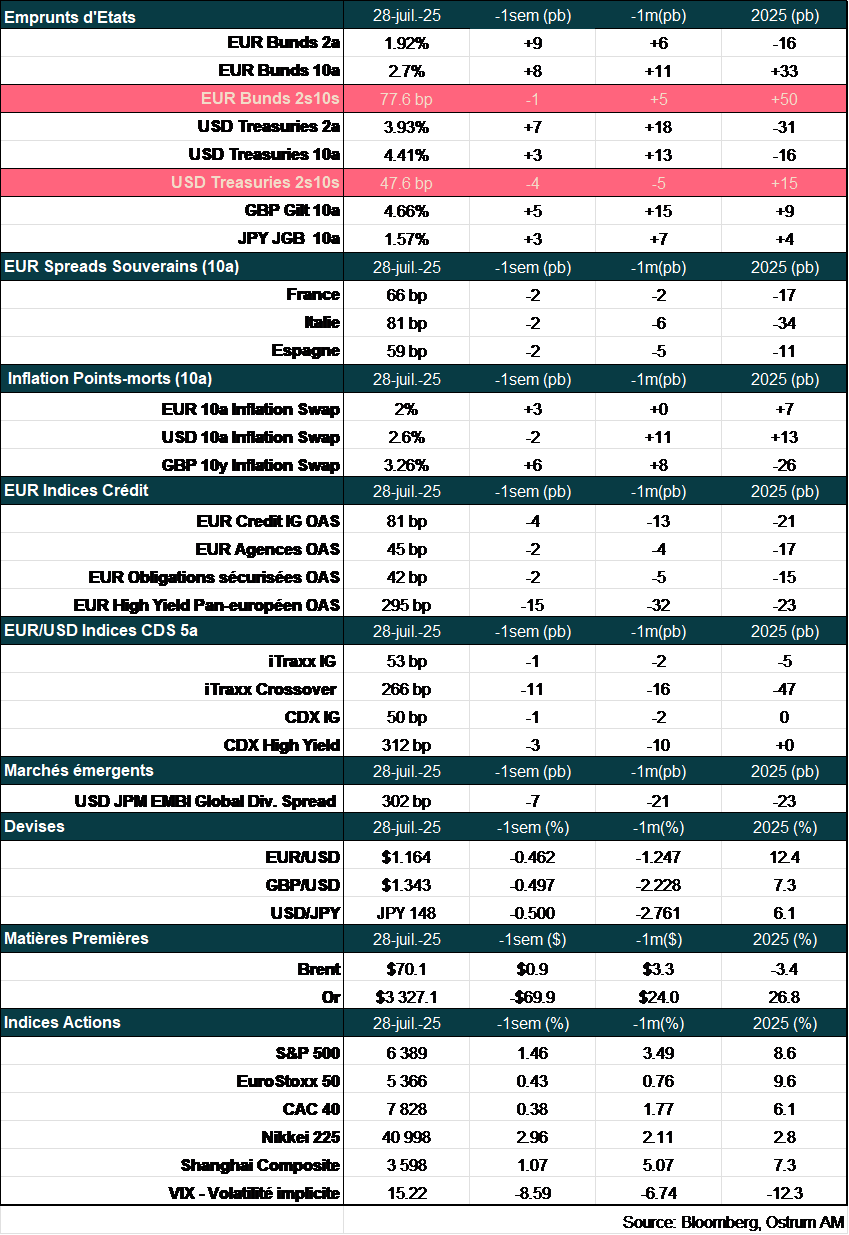

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, activité aux Etats-Unis ;

- Thème – Le marché du travail à la croisée des chemins.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le marché du travail américain à la croisée des chemins

- Le rapport sur l'emploi de juin était solide à première vue, avec 147k nouveaux emplois et un taux de chômage en baisse à 4,1 % ;

- Cependant, le gouverneur de la Fed, Christopher Waller, « entend des craquements » alors que certains indicateurs du marché du travail dépeignent un tableau moins favorable ;

- En effet, les secteurs de l'éducation publique et de la santé ont contribué de manière disproportionnée aux créations d'emplois de juin. En outre, d'autres enquêtes, dont le rapport ADP, contredisent ces estimations du BLS. La qualité et la cohérence des données posent ainsi question ;

- Les demandes d’indemnisations chômage faibles et stables ne laissent pas présager une accélération des licenciements. Cependant, les annonces de plans de licenciements ont augmenté et les embauches ralentissent. La durée du chômage s’allonge à 23 semaines, contre environ 20 semaines entre 2021 et 2022. Les jeunes diplômés universitaires font également face à un taux de chômage supérieur à la normale ;

- Enfin, la baisse du chômage est principalement due à une diminution du taux de participation. Les déportations de travailleurs étrangers pourraient avoir joué un rôle dans cette diminution. L’évolution de la participation et la réduction de l'immigration pèseront sans doute sur la croissance potentielle.

Marcher sur un lac gelé

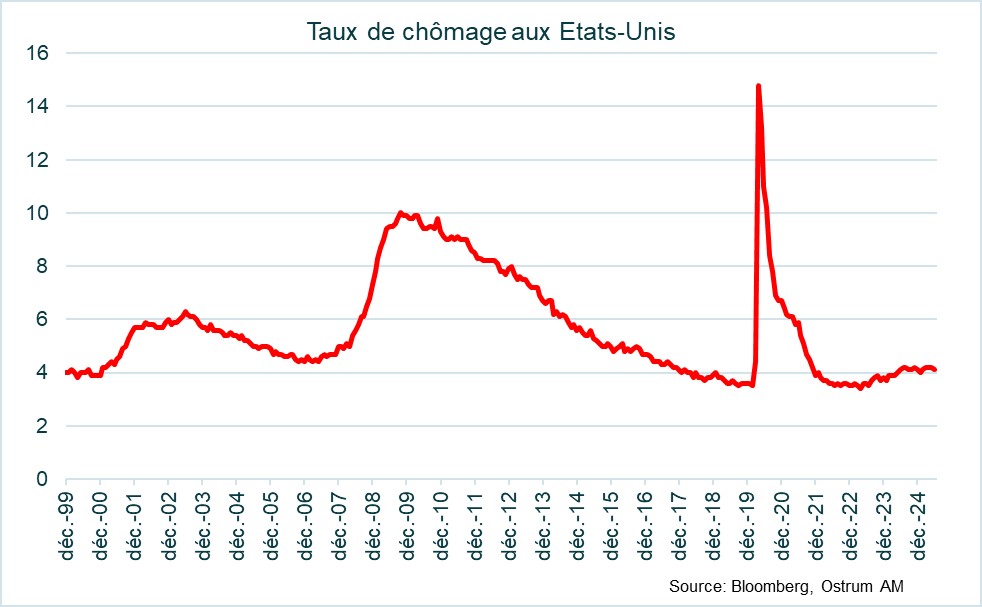

Le rapport sur l’emploi de juin (NFP, non-farm payrolls, emploi hors agriculture) a surpris à la hausse avec une augmentation de 147k postes, dépassant les attentes, et se situant en haut de la fourchette supérieure du 1er semestre 2025 (102-158k). De même, le taux de chômage reste bas et a même diminué à 4,1 % en juin. Ainsi, ces chiffres dépeignent un marché du travail résilient malgré le ralentissement économique et le chaos tarifaire.

Des sources de fragilité malgré le chômage à 4 %

Cependant, sous la surface, les signaux du marché du travail apparaissent moins favorables. Le chaos engendré par la politique de Donald Trump a mis à l’arrêt une économie en croissance de 2,5 % précédemment. Les contacts de la Fed soulignent fréquemment le niveau d’incertitude accrue, néfaste aux recrutements et aux dépenses d’investissement. La politique migratoire a également un impact significatif sur la dynamique du marché du travail.

Le gouverneur de la Fed, Christopher Waller, une colombe au sein du FOMC, appelle à une réduction des taux lors de la réunion de juillet. « Si vous marchez sur un lac et que la glace est gelée, (…) quand vous commencez à entendre des craquements — et c’est ce que je ressens — il est déjà trop tard (…) », a déclaré Waller. La gouverneure Michelle Bowman pourrait également soutenir Waller et potentiellement exprimer une dissidence si le FOMC décidait de laisser les taux d'intérêt inchangés le 30 juillet prochain.

Les données sur l'emploi sont-elles devenues moins fiables ?

Selon les NFP, les embauches nettes ont légèrement ralenti par rapport à l'année dernière, mais restent proches de la moyenne historique de 150k sur dix ans. Cependant, une autre enquête plus large du Bureau of Labor Statistics (BLS), le recensement trimestriel de l'emploi et des salaires (QCEW – quarterly census of employment and wages) dresse un tableau différent. Les données du QCEW suggèrent que l'augmentation moyenne mensuelle de 160k emplois non agricoles jusqu'en 2024 devrait être revue en baisse à 110k environ. Le QCEW est publié avec un délai significatif de six mois environ (et est révisé plusieurs fois par la suite), mais il est considéré comme plus fiable que les données plus contemporaines des NFP. La baisse du taux de réponse des enquêtes NFP et celle auprès des ménages pourrait expliquer les divergences observées dans ces estimations de l'emploi. Les NFP, qui comptent parmi les données les plus suivies par les marchés, ont donc probablement perdu en fiabilité.

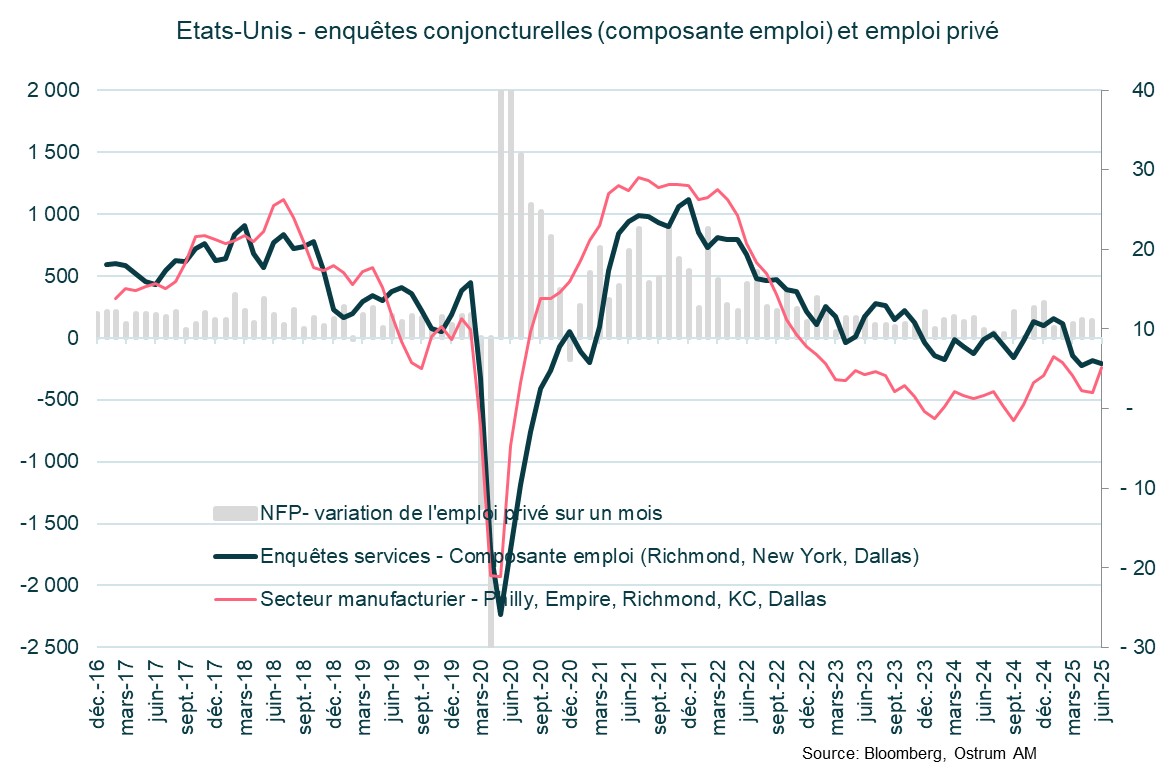

Ce déficit de fiabilité est un réel problème pour les banquiers centraux, surtout lorsque des signes de fragilité apparaissent. Les composantes d'emploi des enquêtes conjoncturelles se sont généralement affaiblies, contredisant les estimations d'une croissance stable de l'emploi.

Le paradoxe des start-ups

Le modèle de créations nettes d’entreprises ajoute 614k emplois en 2025

De plus, le BLS effectue un ajustement pour les créations d'entreprises mensuelles (le modèle de naissance/mort nette qui mesure les créations nettes d’entreprises). Cela est rendu nécessaire par le délai inévitable entre le démarrage de l’activité d’une entreprise et son entrée dans l’échantillon du BLS. Étant donné que les nouvelles créations d'entreprises génèrent une partie significative de la croissance de l'emploi chaque mois, des méthodes non basées sur un échantillonnage sont utilisées par les statisticiens pour estimer cette croissance. Cet ajustement de naissance/mort constitue une source de fluctuation significative dans l’estimation des créations d'emplois mensuelles.

Depuis le début de l'année, l’estimation des créations d’entreprises ajoute 614k nouveaux emplois, soit davantage que la hausse de 552k emplois non agricoles comptabilisés depuis le début de l'année (ces deux données ne sont pas ajustées des variations saisonnières). Il ne s’agit pas pour nous de critiquer l’appareil statistique. Mais, le boom supposé des créations d'entreprises semble en contradiction avec le niveau d'incertitude décrit par les entreprises, la politique tarifaire imprévisible et les difficultés de recrutement renouvelées découlant de politiques d'immigration plus strictes.

Des signaux inquiétants sur le marché du travail

Comme indiqué précédemment, le rapport sur l'emploi "solide" de juin s’accompagne de quelques réserves.

Premièrement, l'emploi public a rebondi après plusieurs mois de réductions d'effectifs au niveau fédéral, à peine compensées par des embauches au niveau local. L'augmentation de 73k postes dans la fonction publique en juin est principalement attribuable au secteur de l'éducation (+53k, au total pour l’ensemble des administrations). Ainsi, la moitié de la croissance de l'emploi du mois de juin proviendrait d’un secteur confronté aujourd’hui à des restrictions sur les visas d’étudiants étrangers et à la diminution des subventions fédérales pour l'éducation. C'est plus le moins surprenant. Certains commentateurs ont avancé l’idée qu’un ajustement saisonnier hasardeux était à la source de cette anomalie.

Deuxièmement, les données d'emploi privé de juin sont ressorties sous le consensus avec 74k postes créés contre 100k prévus. De plus, les créations d'emplois étaient fortement concentrées dans seulement quelques secteurs. L'éducation et la santé ont ajouté 51k emplois, tandis que les loisirs et l’hôtellerie augmentaient leurs effectifs de 20k. L'emploi était, au mieux, stable dans le reste de l'économie.

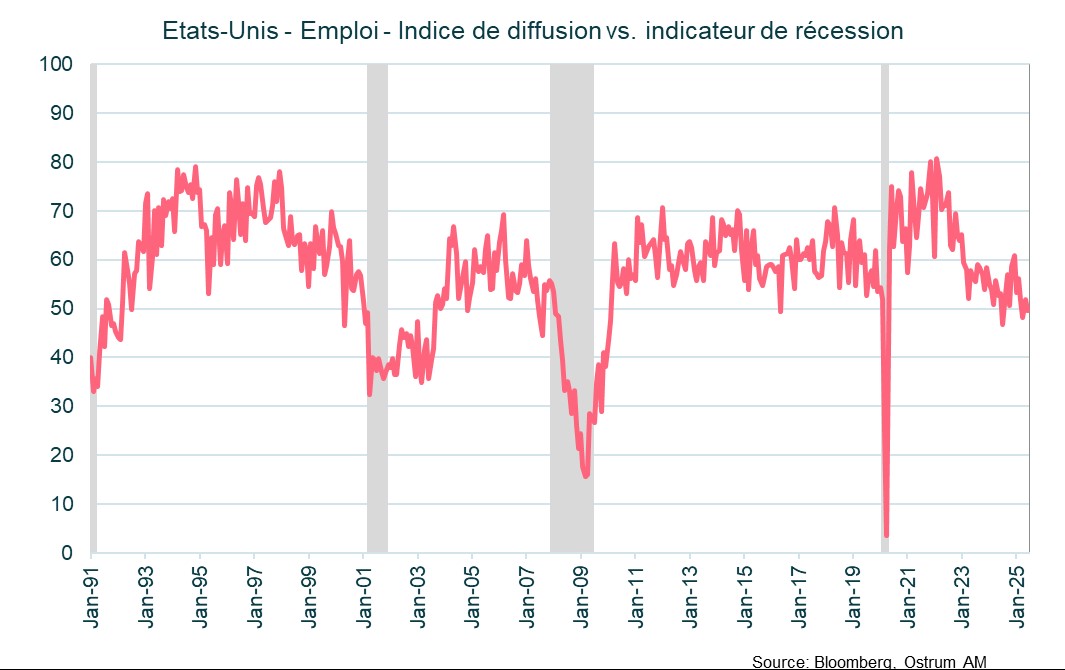

Un indice de diffusion de l’emploi sous 50 est rarissime en dehors des périodes de récession

L'indice de diffusion, mesurant le solde net de secteurs augmentant les effectifs par rapport à ceux qui les réduisent, est même tombé sous le seuil de 50. En d'autres termes, les effectifs diminuaient pour une petite majorité de secteurs en juin. Il est rarissime d’observer un indice de diffusion de l’emploi sous 50 en dehors des périodes de récession.

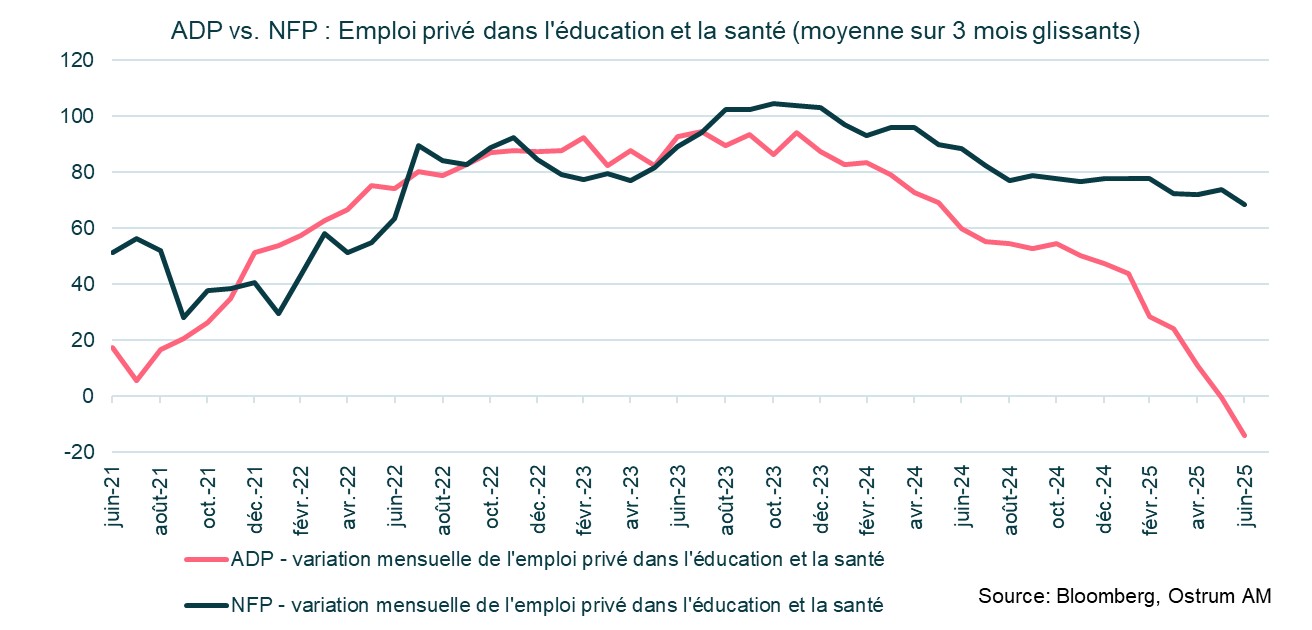

L’ADP contredit l’estimation des NFP au sujet de l’emploi dans l’éducation et la santé

Troisièmement, l'augmentation de l'emploi dans l'éducation est sujette à caution, compte tenu des données issues du rapport de l’ADP. Selon l’ADP, l'éducation et la santé ont perdu 52k emplois en juin. Les deux estimations de l’emploi dans l’éducation et la santé divergent significativement. Certes, les méthodologies et les tailles d'échantillon diffèrent, mais le rapport sur l'emploi ADP indique un ralentissement marqué depuis plus de 9 mois, contrairement à la stabilité des créations nettes rapportée par les NFP. La situation de l'emploi aux États-Unis est incertaine.

Quatrièmement, il est désormais plus difficile de trouver un emploi. L'indice de confiance des consommateurs du Conference Board fournit une mesure de cette difficulté bien corrélée aux points de retournement du taux de chômage. Même les diplômés universitaires éprouvent des difficultés à s’insérer sur le marché du travail. Selon certaines estimations, le chômage des jeunes diplômés est même, pour la première fois, passé au-delà de la moyenne nationale. Par ailleurs, la proportion élevée et croissante des travailleurs occupant plusieurs emplois est de mauvais augure. Ces travailleurs représentent 5,4 % de la main-d'œuvre. Les ménages ont besoin de revenus supplémentaires pour joindre les deux bouts (alors que les défauts de paiement s’accumulent), ce qui biaise à la hausse les données d’emplois (NFP) du fait de doubles ou triples comptages.

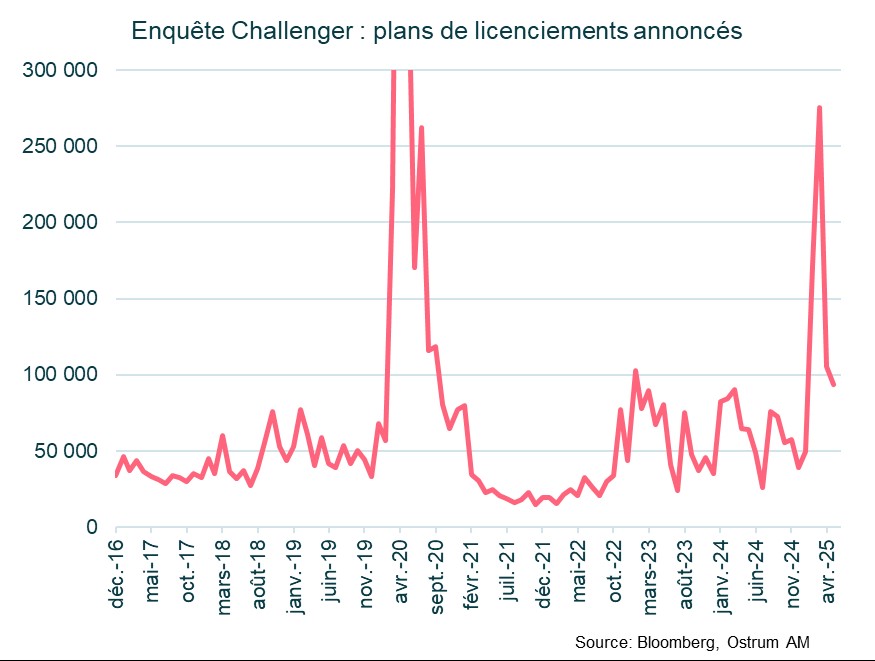

Ralentissement des embauches, mais peu de licenciements jusqu'à présent

Le ralentissement des créations d'emplois jusqu'à présent est principalement dû aux embauches moins dynamiques, alors que les licenciements restent faibles. Les nouvelles inscriptions au chômage se situent autour de 240k par semaine, ce qui reste très bas historiquement. Pourtant, le nombre de bénéficiaires d’allocations a augmenté. Le retour à l'emploi des personnes licenciées prend donc plus de temps qu'auparavant. La durée moyenne du chômage est en effet de 23 semaines désormais, soit environ 3 semaines de plus par rapport à 2021-2022. Le vieillissement de la population et les problèmes d’appariement sur le marché du travail dans l'économie post-Covid pourraient avoir contribué à une hausse pérenne de la durée du chômage. Dans les années 2000, cette durée oscillait entre 15 et 20 semaines au maximum.

Il y a beaucoup moins d'annonces de plans de recrutements que dans les années précédentes. Parallèlement, les plans de licenciements ont augmenté, tant dans le secteur public (en raison des coupes budgétaires) que dans le privé. Le ralentissement des dépenses des ménages conduit désormais à des licenciements parmi les frabricants des biens de consommation. Au 2ème trimestre, on a aussi relevé plusieurs plans de réduction d’effectifs parmi de grandes entreprises technologiques (dont Microsoft, Panasonic, Hewlett Packard, Workday, Indeed...).

En résumé, le niveau des demandes d'indemnisation chômage indique une détérioration progressive de la situation du marché du travail. Parallèlement, il est devenu plus difficile de trouver un emploi et l'augmentation des préavis de licenciement et des annonces de restructuration d’entreprises suggèrent que les réductions d’effectifs pourraient s’accélérer dans les semaines ou mois à venir. Le climat des affaires incertain incitera les entreprises à la prudence en matière d’embauches. Le taux de chômage devrait reprendre sa tendance haussière.

La baisse du taux de participation est préoccupante

La baisse de la participation et la politique migratoire auront des effets durables sur le marché du travail

L'un des développements clés du marché du travail cette année est la baisse du taux de participation de la main-d'œuvre. C'est la principale raison de la chute du taux de chômage en mai-juin. Le vieillissement de la population explique la tendance à la baisse de longue date, mais d'autres facteurs ont également joué un rôle dans le déclin récent. Les interventions de l'ICE ciblant les travailleurs étrangers sur les lieux de travail ont certainement eu un impact sur le taux de participation des travailleurs latino-américains, en particulier.

Une participation plus faible et, par conséquent, un taux d'emploi plus bas pèseront inévitablement sur la croissance du potentiel de production à l'avenir. Sans immigration, l'économie américaine aura du mal à maintenir la croissance moyenne de 2 % observée au cours des 15 dernières années.

Conclusion

La situation de l'emploi aux États-Unis est l'un des sujets les plus discutés sur les marchés financiers. Les chiffres globaux suggèrent une certaine résilience au cours du deuxième trimestre 2025, mais un examen plus attentif des données révèle certaines faiblesses. Une majorité de secteurs réduisent leurs effectifs et les annonces de licenciements ont augmenté, même si les demandes d’indemnisation chômage restent stables. Dans l'ensemble, le marché du travail semble ralentir plus significativement que les quelques 150k emplois créés mensuellement et le niveau de 4 % du chômage ne le suggéreraient.

Axel Botte

Le graphique de la semaine

La dernière enquête réalisée par la BCE sur les prêts bancaires révèle une dichotomie entre la France et l’Allemagne. Outre-Rhin, la demande de prêts des entreprises a rebondi au 2ème trimestre, en dépit de l’incertitude liée aux tarifs. Les facteurs explicatifs sont l’investissement fixe, les stocks et besoins en fonds de roulement ainsi que le niveau des taux. Cela contraste avec la France où la demande de prêts baisse depuis 3 trimestres et à un rythme plus prononcé au T2. Cette divergence reflète la mise en œuvre de politiques budgétaires opposées. En Allemagne, les dépenses et l’investissement public vont nettement augmenter pour financer les dépenses d’infrastructures alors qu’en France, l’incertitude est élevée du fait des mesures de consolidation budgétaire à venir pour ramener le déficit public sous les 3 % du PIB en 2029.

Le chiffre de la semaine

24

24 juillet 2025 : C'est le jour du dépassement de la Terre. C'est la date à partir de laquelle l'humanité vit à crédit écologique : elle a déjà consommé toutes les ressources que la planète peut renouveler en un an.

La revue des marchés : Pression immense sur Jerome Powell

- La BCE maintient les taux inchangés, alors que les données entrantes confirment les perspectives de juin ;

- Fed : Powell sous une pression extrême pour abaisser les taux lors du FOMC de juillet ;

- Les marchés boursiers américains restent au plus haut historique ;

- Les spreads de crédit continuent de se resserrer alors que le Bund se tend à la suite de la réunion de la BCE.

Pression immense sur Jerome Powell

Après le statu quo de la BCE, l’attention se porte sur la Fed puis la BoJ. Jerome Powell est sous une pression considérable de Donald Trump pour baisser les taux. Les marchés semblent toutefois ignorer ces problématiques et réagissent favorablement aux accords commerciaux, notamment au Japon.

Les publications américaines montrent à la fois une éclaircie sur le plan de l’activité dans les services et la poursuite de la dégradation de la situation immobilière. Les commandes de biens d’équipement laissent entrevoir une rechute de l’investissement au 3ème trimestre. La croissance entre avril et juin dépendra in fine de la contribution des stocks, mais la consommation a mieux terminé le trimestre qu’anticipé. La BCE se réunissait cette semaine. Christine Lagarde a maintenu les taux inchangés soulignant que les données économiques apparaissaient conformes aux prévisions communiquées en juin. La croissance se situe à 1,5% sur un an au 1er trimestre et l’inflation avoisine l’objectif de 2 %. Un éventuel accord commercial, faisant suite à celui conclu par le Japon, réduirait l’incertitude. Ainsi, le statu quo à 2% pourrait s’imposer jusqu’au 3ème trimestre 2026. Malgré l’inflation projetée à 1,6% l’an prochain, il semble en effet que la BCE ne soit pas encline à aller plus bas, et le niveau de 2% permet de garder des marges de manœuvre en cas de forte hausse de l’euro ou de dégradation de l’activité. Les enquêtes conjoncturelles poursuivent leur lente amélioration (IFO, PMI). La demande de crédit des entreprises s’améliore, à l’exception de la France.

La volatilité des marchés apparait bien inférieure à l’incertitude économique ambiante. Ce sentiment favorise les actions américaines, invariablement propulsées par la technologie. Les publications de résultats sont bien orientées. Le premier tiers des publications révèle une croissance de 8,3 % des bénéfices sur un an. Les chiffres d’affaires progressent de 4 %. L’accord commercial entre le Japon et les Etats-Unis fait aussi bondir le Nikkei de 3,5 %. Bref, le marché cherche à mettre un point final à cette période délétère. En Europe, les petites capitalisations voient leur performance relative s’améliorer à la marge depuis un mois. Le leadership des banques s’affirme encore, suivi de l’assurance et de quelques cycliques. Quant au marché de taux, le T-note semble attiré par le point de 4,40 % avant un FOMC sous la pression de Donald Trump. Le probable statu quo ne rassemblera pas l’unanimité. Le relèvement du plafond de la dette reposera la question du refinancement dévoilé début août et, de nouveau, du risque de pentification. Après la BCE, la valeur d’équilibre du Bund semble s’être déplacée vers la borne supérieure de la fourchette 2,50-2,70 % qui prévaut depuis le mois d’avril. Les tensions sur l’emprunt allemand sont sans préjudice aux spreads souverains, stables ou en baisse. L’OAT s’échange à 68 pb, le BTP à 83 pb. Le crédit continue d’attirer les intérêts acheteurs. Le spread moyen sur l’investment grade ressort à 72 pb contre swap. Les acheteurs de protection semblent avoir capitulé entrainant le fort resserrement du Crossover vers 270 pb. Le high yield américain poursuit aussi sa surperformance comme la dette émergente. Ainsi, le spread de l’EMBI file vers les 300 pb contre Treasuries. Comme l’an passé, une hausse des taux de la BoJ (au lendemain du FOMC) pourrait faire dérailler les actifs risqués, d’autant que, comme en 2021, les signaux d’excès sur les petites valeurs américaines sont apparus. Le marché des changes est étrangement inerte. Le dollar-yen s’est stabilisé à 147 contre le billet vert effaçant la faiblesse en amont des élections à la Chambre haute qui aboutiront à la démission d’Ichiba en août. L’euro est la variable d’ajustement lorsque le dollar montre des accès de faiblesse. La monnaie unique vaut 1,17 $.

Axel Botte

Marchés financiers