Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Les marchés progressent dans le brouillard politique

Le contraste est saisissant entre, d’une part, la faible volatilité financière et le puissant rebond des actifs risqués et, d’autre part, la politique économique chaotique de Donald Trump, les tensions géopolitiques et les signes de retournement cyclique marqués aux Etats-Unis. L’économie américaine subit un choc d’incertitude inédit. La demande interne semble paralysée par l’instabilité tarifaire et la question budgétaire. Le secteur du logement est soumis aux pénuries de matériaux et à une politique migratoire délétère. La baisse du taux de participation, qui masque la hausse du chômage est inquiétante. En zone euro, le réveil progressif de l’Allemagne compense les atermoiements politiques en France après l’échec de la réforme des retraites. Le démarrage, dès le second semestre, du plan d’investissement en infrastructures alimentera ce regain d’optimisme. L’écart de croissance se réduit entre les Etats-Unis et l’Europe. En Chine, l’innovation technologique reste au cœur de la politique industrielle. L’amélioration de la consommation intervient plus rapidement que prévu, dans une économie toujours marquée par le risque déflationniste.

La politique de la Fed devrait bientôt prendre acte de l’affaiblissement de l’emploi. Le choc tarifaire affaiblit la demande et, à ce titre, ne devrait pas engendrer un surcroit d’inflation durable. Waller et Bowman évoquent une baisse des taux dès juillet malgré un FOMC très divisé. La BCE surveillera l’euro alors que l’inflation est revenue à 2 %. Une ultime baisse des taux est probable. Dans ce contexte, la pentification des courbes mondiales traduit l’allègement monétaire et les déficits budgétaires. La convergence des dettes périphériques vers les dettes mieux notées reste une tendance lourde. Le resserrement du crédit est peut-être allé trop loin. Le retour du primaire sur le high yield freine le mouvement. Les 7 Magnifiques restent insubmersibles et tirent le S&P vers des niveaux records, mais la surperformance de Wall Street est indissociable de la faiblesse du dollar.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les banques centrales restent prêtes à agir. La Fed a maintenu ses taux inchangés à 4,25 % - 4,50 %. Les projections du dot median continuent de prévoir une baisse de taux de 50 pdb au total cette année. Les prévisions pour 2026 et 2027 ont été revues à la hausse de 25 pdb en lien avec l’effet inflationniste des tarifs douaniers. La BCE réduira ses taux de 25 pb cet été et pourrait les baisser davantage en cas de ralentissement plus prononcé de la croissance. En Chine, la PBOC pourrait reporter ses baisses de taux en raison de la résilience de l’activité.

-

Inflation

La mesure d’inflation américaine préférée de la Fed, l’indice PCE, a légèrement augmenté en mai à 2,3 % GA. L’indice PCE de base a également progressé de 2,7 % GA en mai contre 2,6 % GA en avril. En zone euro, après avoir atteint 1,9% en mai, l’inflation a atteint la cible de la BCE de 2% en juin. Le point de vigilance demeure l’inflation des services qui a augmenté à 3,3% GA et reste élevée. L’appréciation de l’euro et la baisse des prix de l’énergie devraient permettre de garder l’inflation proche de la cible. En Chine, l’inflation reste à -0,1 % en mai, reflétant la faiblesse de la consommation domestique.

-

Croissance

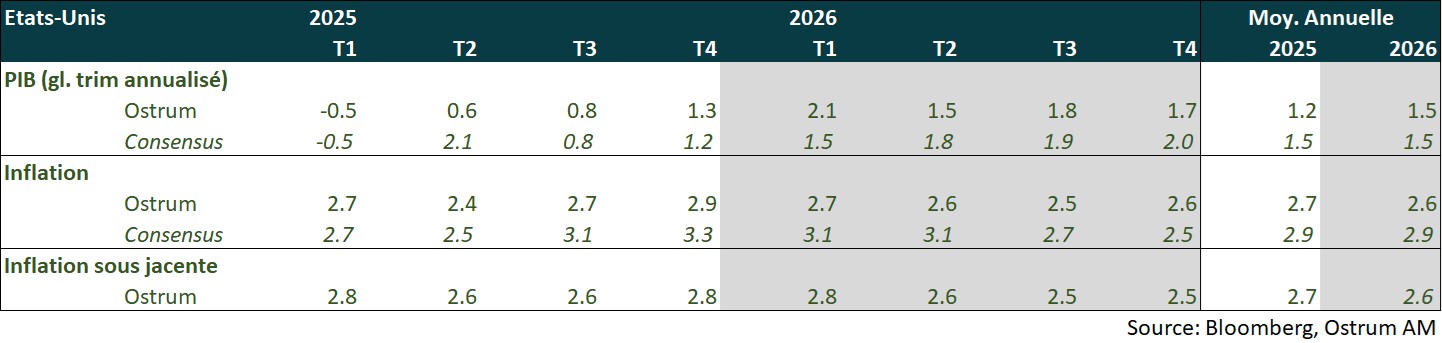

Aux États-Unis, le PIB du T1 a été révisé en baisse à -0,5 % GT, lié à la révision de la consommation à 0,5 % GT (vs 1,2%). Le rapport de l’emploi de juin montre très peu d’embauches en dehors des secteurs de la santé et du gouvernement. La baisse du taux de chômage à 4,1 % est liée à la diminution du nombre de migrants dans la population active. En zone Euro, après une correction du PIB attendue en T2, la croissance devrait commencer à bénéficier graduellement de la politique budgétaire très ambitieuse de l’Allemagne. En Chine, le rebond des ventes au détail en mai montre une résilience de l’économie, dopée par les soutiens budgétaire et monétaire.

Points macroéconomiques : États-Unis

Une année sous le potentiel, dégradation continue du marché du travail

- Demande : la consommation discrétionnaire (services) a ralenti au T1. La consommation durable subira le contrecoup des tarifs et l’affaiblissement du logement, d’autant que la qualité de crédit se dégrade. L’investissement des entreprises est aussi incertain compte tenu du chaos orchestré par Donald Trump. Le solde extérieur s’améliore mais si les importations ont baissé, les exportations reculent en mai et limitent l’amélioration. La séquence de croissance dépendra essentiellement des variations de stocks. A plus long terme, en 2026, le ralentissement brutal de l’immigration freinera la croissance.

- Marché du travail : l’emploi devrait ralentir. Le taux de chômage devrait monter à 4,5-5% en fin d’année. Les postes à pourvoir s’accumulent mais il peut s’agir d’un déficit de candidats à l’emploi. Le nombre de personnes occupant plusieurs emplois masque la faiblesse sous-jacente perçue par les ménages. Le nombre de bénéficiaires d’allocation chômage augmente en juin.

- Politique budgétaire : le budget (One Big Beaufitul Bill) a été signé par Donald Trump le 4 juillet. Le CBO évoque un déficit additionnel de l’ordre de 3 400 Mds $ sur 10 ans. 2027 sera l’année la plus déficitaire.

- Inflation : la hausse des tarifs constitue davantage un choc de demande qu’un choc inflationniste compte tenu de la faiblesse de la consommation et du ralentissement de l’emploi. La baisse des loyers (réels ou imputés) sera une force désinflationniste significative.

Points macroéconomiques : Zone euro

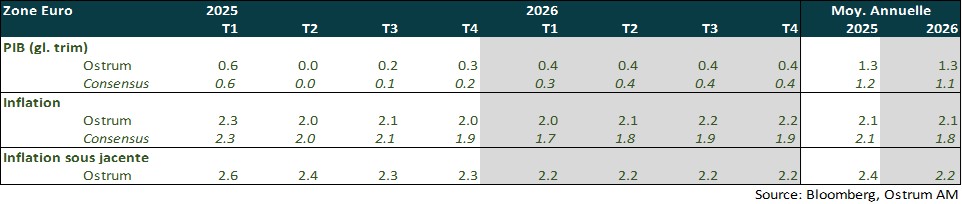

Correction attendue au 2ème trimestre après la forte accélération au T1 (constitution de stocks par les importateurs américains avant la hausse des tarifs douaniers) puis reprise de la croissance, soutenue par le plan allemand et la hausse des dépenses dans la défense.

- Activité : La croissance a été forte au 1er trimestre en raison de la hausse des exportations par anticipation du relèvement des tarifs douaniers US. Cela a concerné de manière marquée l’Irlande. Une correction est attendue en T2. La croissance devrait par la suite se raffermir progressivement sous l’impulsion de l’Allemagne et de la forte hausse de l’investissement public.

- Demande interne : L’incertitude pèse sur la confiance des ménages et les perspectives d’activité des chefs d’entreprises, les amenant à adopter un comportement prudent en termes de consommation, d’investissement et d’emploi, ce qui compense en partie l’impact des gains de pouvoir d’achat et l’assouplissement monétaire de la BCE. La demande interne devrait se raffermir au 2ème semestre sous l’impulsion de l’Allemagne et de la forte hausse de l’investissement public prévu dès 2025 (+55 % !).

- Politique budgétaire : L’Allemagne a annoncé un plan budgétaire en totale rupture avec son éternelle prudence fiscale comprenant de vastes dépenses militaires et d’infrastructures. Les marges de manœuvre pour les autres pays sont limitées.

- Inflation : L’inflation revient vers la cible de 2 % de la BCE. La baisse du prix du pétrole, l’appréciation de l’euro et une demande interne modérée en sont à l’origine. L’inflation dans les services reste encore relativement soutenue en raison des salaires. Risque d’un afflux massif de produits asiatiques très compétitifs.

- Risques à la baisse sur la croissance en cas d’escalade des tensions commerciales.

Points macroéconomiques : Chine

Résilience de l’économie chinoise. Les indicateurs conjoncturels pour le mois de mai et les enquêtes PMI du mois de juin suggèrent un PIB du T2 robuste.

- Exportations : reprise des exports vers les Etats-Unis d’après les données du fret maritime. Les exportations chinoises vers le reste du monde restent robustes. La forte appréciation de l’euro par rapport au yuan (au plus haut depuis 2014) offre des opportunités aux exportateurs chinois. L’appréciation graduelle du yuan contre dollar pilotée par la PBOC pourrait marquer le début du rééquilibrage de la croissance chinoise, à condition que les pressions déflationnistes se dissipent rapidement.

- Le nouvel accord commercial du 27 juin prévoit la levée des contrôles à l'exportation américains et l'approbation par la Chine des licences pour des minéraux critiques, tout en renforçant les contrôles sur certains produits chimiques liés au fentanyl. Il est à noter qu’il n’y a pas eu encore de version écrite et publique de l’accord…

- Demande : la consommation se raffermit à l’image du rebond surprise des ventes au détail au mois de mai de 6,4 % GA. Cependant, celles-ci sont essentiellement dopées par le programme de remplacement des biens d’équipements ménagers (+53 % GA en mai!). La réunion du Politburo prévue fin juillet pourrait aboutir à d’autres mesures pour promouvoir la consommation. Cela pourrait prendre la forme d’une augmentation des subventions existantes ainsi que d’un élargissement de leur couverture.

- Politique monétaire : nous maintenons notre prévision de baisses de taux pour la seconde partie de l’année. Cependant, les bonnes données économiques pourraient inciter la PBOC à reporter les baisses à la fin de l’année.

Politique monétaire

Les banques centrales face à l’incertitude des politiques de Trump

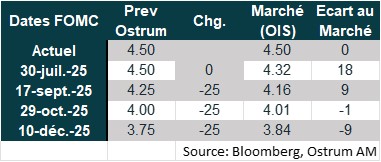

- LA FED DEVRAIT BAISSER SES TAUX À PARTIR DE SEPTEMBRE

Le 18 juin, la Fed a laissé ses taux inchangés pour la 4ème fois consécutive, jugeant qu’elle était bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche. La Banque centrale se trouve dans une position inconfortable : la hausse de l’incertitude liée aux politiques menées par Donald Trump augmente le risque d’un taux de chômage plus élevé tout comme celui d’une inflation plus forte. Les prévisions médianes des membres du comité de politique monétaire de la Fed indiquent 2 baisses de taux de 25 pb cette année. Les votes sont très partagés : 7 membres sur 19 souhaitent maintenir les taux inchangés sur le reste de l’année (contre 4 en mars) et 10 autres considèrent que 2 à 3 baisses de taux sont appropriées. Nous pensons que les taux devraient rester inchangés en juillet et que la Fed devrait les baisser à 3 reprises à partir de septembre en raison de la dégradation du marché du travail. Les tensions sur les prix devraient être moins importantes que prévu par la Fed.

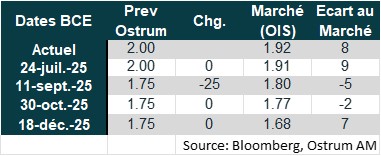

- UNE DERNIÈRE BAISSE DES TAUX DE LA BCE EN SEPTEMBRE

Lors de la réunion du 5 juin, la BCE a procédé à sa 8ème baisse de taux pour porter le taux de dépôt à 2 %. La BCE a insisté sur le fait que la nette réduction des perspectives d’inflation en 2026 (1,6 % contre 1,9 %) est liée à l’appréciation de l’euro et à la baisse du prix du pétrole et se révèle temporaire, étant donné que l’inflation est attendue comme devant revenir à 2 % dès 2027. La BCE est ainsi confiante dans l’atteinte de la cible de 2 % à moyen terme et juge que le cycle de politique monétaire touche à sa fin. La porte reste ouverte pour un nouvel assouplissement monétaire étant donné que la BCE continue de juger les risques pesant sur la croissance comme orientés à la baisse en raison de la forte incertitude, notamment sur le plan commercial. Nous anticipons une nouvelle baisse des taux de 25 pb de la BCE en septembre Elle pourrait baisser ses taux davantage en cas d’un ralentissement beaucoup plus marqué de la croissance, à la suite de la guerre commerciale, ou d’une appréciation plus forte de l’euro, qui pèserait davantage sur l’inflation et la croissance au travers des exportations.

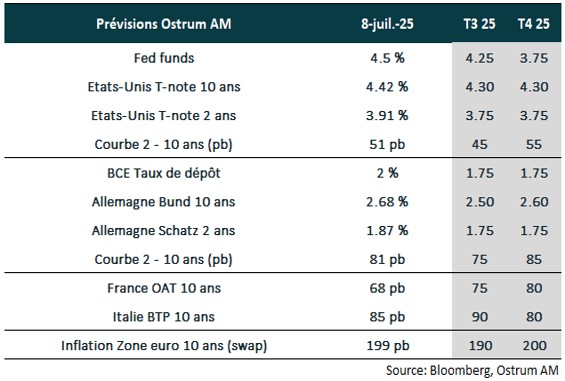

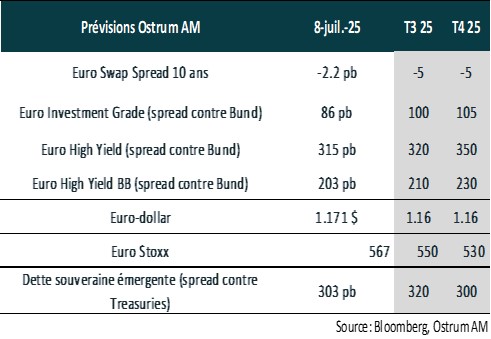

Nos attentes de marché

Classes d’actifs

- Taux américains : la Fed devrait réagir à la dégradation de l’emploi à partir de septembre mais avec un impact limité sur les taux longs compte tenu du risque budgétaire.

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans intègre la politique budgétaire plus ambitieuse en Allemagne, mais bénéficie des réallocations du dollar vers l’euro.

- Spreads souverains : la convergence des spreads périphériques vers les pays core va s’accélérer. Les spreads du BTP et de l’OAT sont projetés à 80 pb.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

- Crédit euro : les spreads de crédit IG se sont nettement détendus. Un écartement modeste est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait avoisiner 1,16 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges. La baisse attendue du marché est atténuée par des multiples revus en hausse.

- Dette émergente : les spreads émergents ont effacé les tensions de début avril et resteront proches des plus bas cette année.