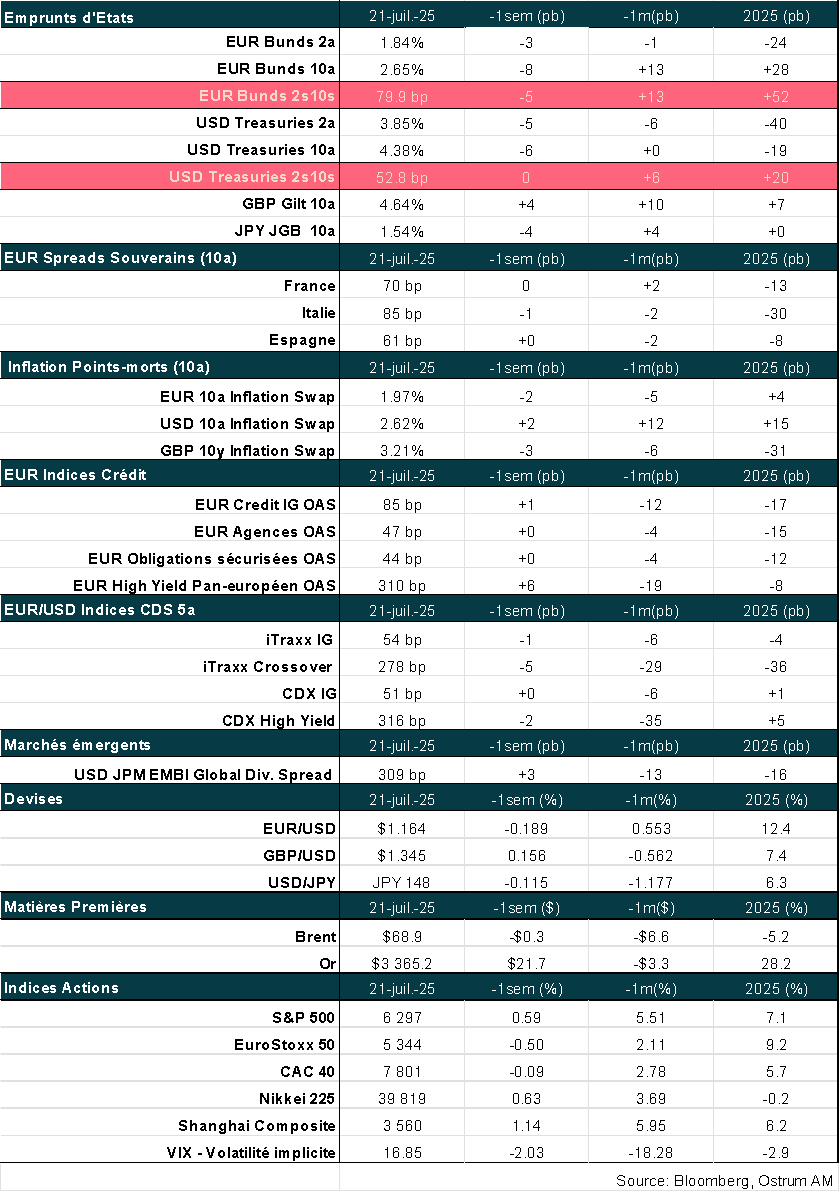

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, inflation et activité aux Etats-Unis ;

- Thème – Budget français : le calme avant la tempête.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Budget français : le calme avant la tempête

- François Bayrou a présenté les grandes lignes visant à ramener le déficit public français sous les 3 % du PIB en 2029 ;

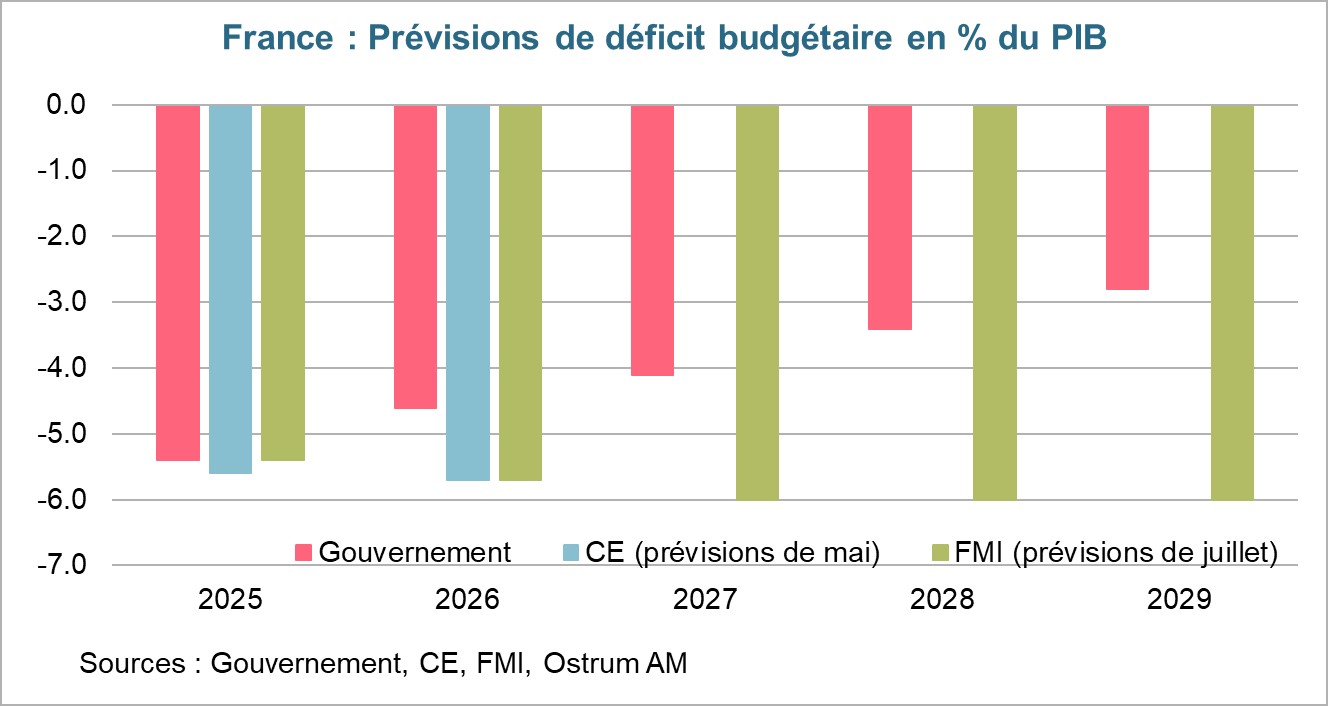

- Un effort de 43,8 Mds d’euros doit être réalisé l’année prochaine pour réduire le déficit à 4,6 % du PIB ;

- Le plan ambitieux comprend notamment un gel des dépenses de l’Etat, des prestations sociales et retraites et des mesures en faveur de la croissance, dont la suppression de 2 jours fériés ;

- Après la trêve estivale, les discussions sur le budget promettent d’être très animées durant l’automne. Les négociations sont quasiment vouées à l’échec compte tenu de l’effort important à réaliser dans un contexte d’Assemblée nationale très divisée ;

- La difficulté sera la même que pour Michel Barnier en décembre dernier. Le risque d’une motion de censure à l’encontre de François Bayrou est élevé. On ne peut exclure une nouvelle dissolution de l’Assemblée nationale ;

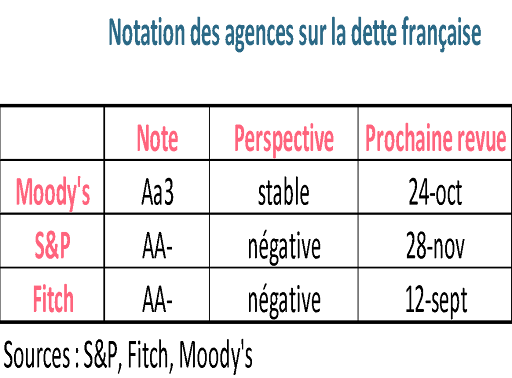

- Si le gouvernement ne parvient pas rapidement à réduire le déficit public, les agences de notation n’hésiteront pas à dégrader une nouvelle fois la note de la dette française et la ramener à A+ pour S&P et Fitch ;

- Des tensions devraient ainsi s’opérer sur le spread français d’ici la fin de l’année.

Objectifs : Réduction du déficit et stabilisation de la dette août

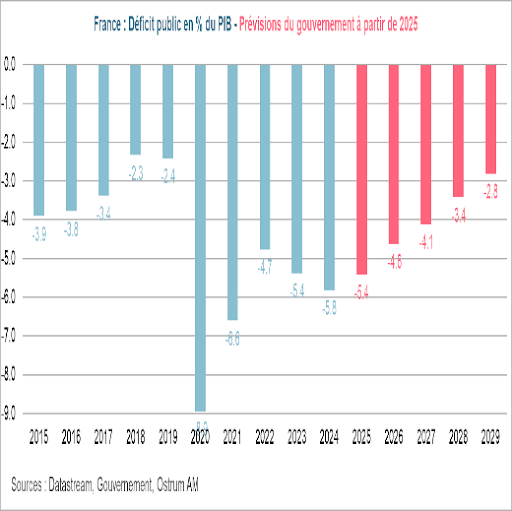

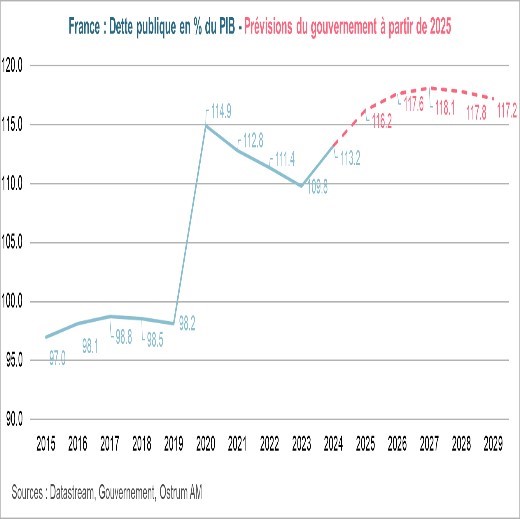

François Bayrou a présenté, le 15 juillet, un plan pluriannuel visant à ramener le déficit public sous les 3 % du PIB en 2029, comme il s’y est engagé auprès de la commission européenne. Ce programme permettrait de stabiliser la dette publique à partir de 2027. Elle représente plus de 3 300 Mds d’euros,soit 113,2 % du PIB, en 2024.

Le gouvernement a pour objectif de ramener le déficit sous les 3 % du PIB dès 2029

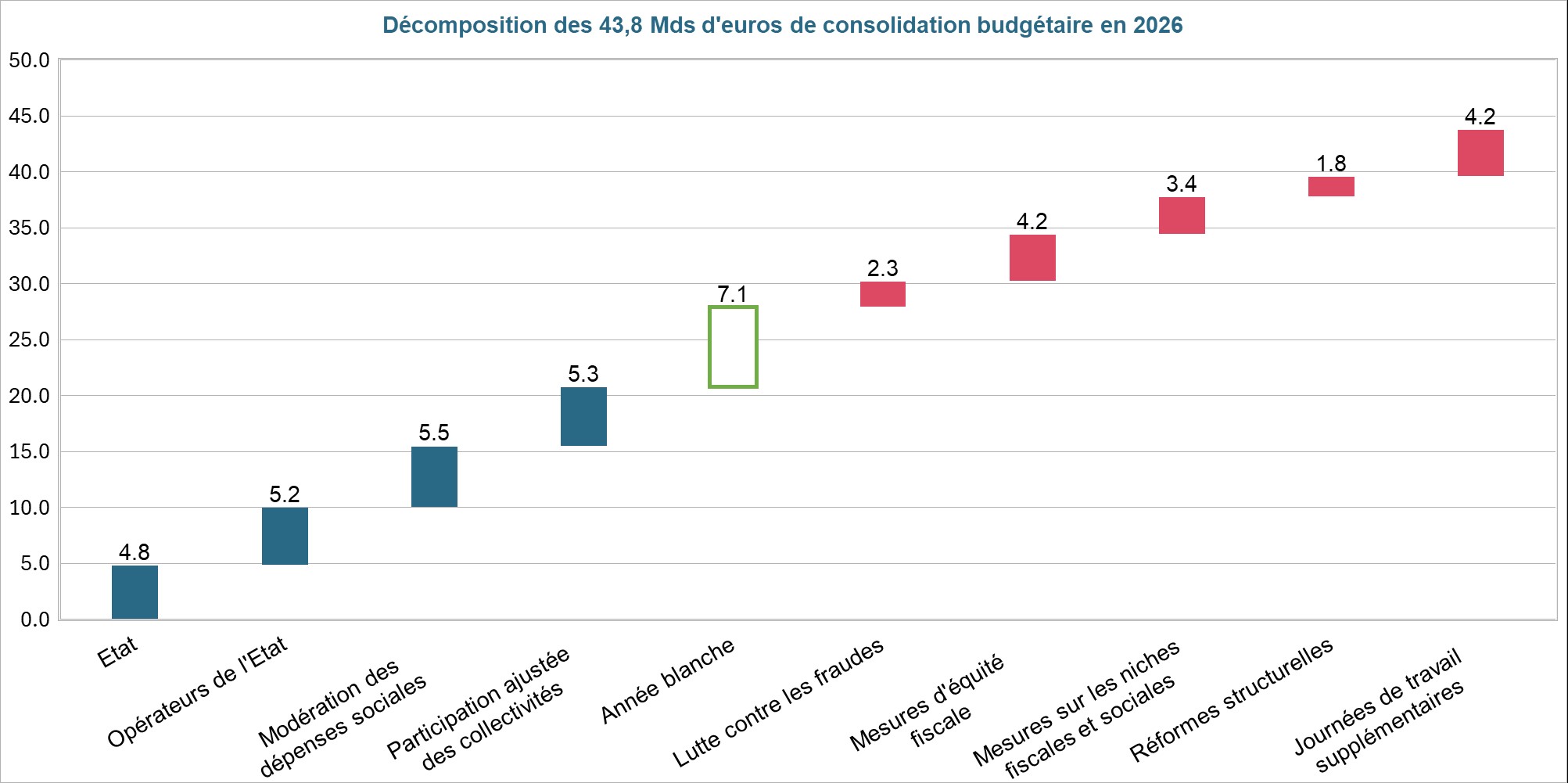

Le Premier ministre s’est surtout focalisé sur le budget 2026. Pour atteindre l’objectif de 4,6 % du PIB, contre 5,4 % prévu cette année, un effort de 43,8 Mds d’euros est nécessaire. Ce chiffre est conforme aux 40 Mds d’euros précédemment avancés et intégre la hausse des dépenses militaires de 3,5 Mds d’euros annoncée, le 13 juillet, par le Président Emmanuel Macron.

Un effort budgétaire de 43,8 Mds d’euros en 2026

Le plan est décomposé en 2 parties: un plan « Stop à la dette ! » et un plan « En avant la production ! ».

43,8 Mds d’euros d’économies à réaliser en 2026

Plan « Stop à la dette » :

- Maîtrise des dépenses publiques: 20,8 Mds d’euros d’économies

Etat et Opérateurs de l’Etat : 10 Mds d’euros d’économies. A l’exception de la défense, les dépenses de l’Etat et des opérateurs de l’Etat seront gelées, elles n’augmenteront pas par rapport à 2025. Réduction de 3 000 emplois publics dès 2026 et non remplacement d’un fonctionnaire sur 3 partant à la retraite à partir de 2027. Suppression de certaines agences des opérateurs de l’Etat.

Collectivités: 5,3 Mds d’euros d’économies

Gel des dépenses de l’Etat, des prestations sociales et des retraites

Les dépenses des collectivités ne progresseront pas plus que « les ressources de la Nation ».

Dépenses sociales: économies de 5,5 Mds d’euros.

Cela porte exclusivement sur les dépenses de santé dont le doublement de la franchise sur le remboursement des médicaments.

- Une année blanche : 7,1 Mds d’euros d’économies

Non indexation des prestations sur l’inflation (allocations, retraites) et pas de mesures de revalorisation générale des salaires dans le secteur public. Les barêmes de l’impôt sur le revenu et de la CSG seront maintenus au niveau de 2025.

- Mesures de justice sociale et fiscale : 9,9 Mds d’euros

Cela comprend notamment la lutte contre les fraudes (fiscales, aides publiques, dépenses de santé), l’arrêt de certaines niches fiscales inutiles et inefficaces, une contribution solidarité sur les plus hauts revenus, des mesures complémentaires pour lutter contre l’optimisation abusive des patrimoines non productifs et une taxe sur les petits colis.

Plan « En avant la production »

Suppression de 2 jours fériés

Proposition de supprimer 2 jours fériés (le Lundi de Pâques et le 8 mai) et de lancer de nouvelles négociations avec les partenaires sociaux sur l’assurance chômage et le droit du travail. Les procédures bureaucratiques seront allégées et simplifiées.

Le graphique ci-dessous montre la décomposition de l’effort budgétaire à réaliser.

Risque élevé d’une nouvelle motion de censure

Ce plan budgétaire ambitieux n’a aucune chance d’être approuvé en l’état par le Parlement compte tenu de l’ampleur des économies à réaliser et de l’Assemblée nationale très divisée. Le RN et LFI ont déjà fait part de leur désir de censurer le gouvernement. Le PS prépare quant à lui son propre projet pour la rentrée. Les discussions sur le budget ne commenceront qu’en octobre, après la trêve estivale. Les négociations promettent d’être très agitées. En décembre 2024, malgré les compromis réalisés par Michel Barnier, ce dernier a fait l’objet d’une motion de censure.

Risque élevé du vote d’une motion de censure à l’encontre du Premier Ministre durant l’automne, voire d’une nouvelle dissolution de l’Assemblée nationale.

Des compromis vont être forcément adoptés mais le risque du vote d’une motion de censure à l’encontre de François Bayrou est élevé. Le résultat serait la nomination d’un nouveau 1er Ministre voire une nouvelle dissolution de l’Assemblée nationale et des élections législatives anticipées qui aboutiraient à un Parlement encore plus divisé.

Ecartement à venir sur le spread français

La CE et le FMI anticipent le maintien d’un déficit public élevé.

Dans ce contexte, l’ajustement budgétaire visé ne sera pas réalisé et le déficit public sera plus important que les 4,6 % prévus par le gouvernement. La CE, dans ses prévisions de mai, l’anticipe à 5,6% du PIB en 2025 et 5,7 % en 2026. Le FMI vient de sortir son dernier article IV sur la France. Le déficit public est attendu à 5,4 % du PIB en 2025, 5,7 % en 2026 et 6,0 % en 2027 et se traduire par une hausse de la dette publique à 121,5 % du PIB en 2027.

En l’absence de réduction significative du déficit public, les agences n’hésiteront pas à dégrader la note de la France à A+.

Face à l’incapacité de la France à réduire son déficit public pour stabiliser sa dette, les agences de notation devraient dégrader à nouveau la note de la dette française. La perspective attachée à la note de la France est négative pour S&P et Fitch ce qui pourrait les amener à baisser d’un cran la note de la France à A+ dans les mois à venir, avant d’être suivies par Moody’s.

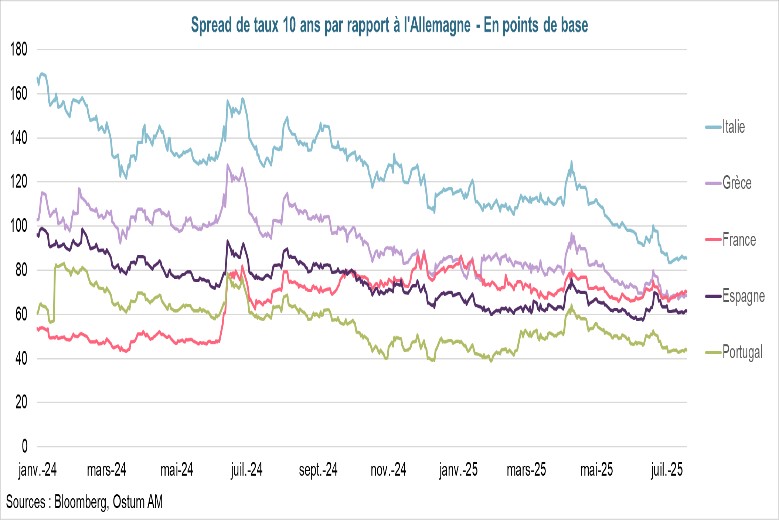

Le spread français devrait s’écarter et revenir vers les 80 pb d’ici la fin de l’année.

Des tensions devraient ainsi s’exercer sur le spread français au cours des prochains mois. Il est resté quasiment stable cette semaine, autour de 70 pb, en dépit de l’annonce d’une proposition de réduction significative du déficit public en 2026 par le gouvernement. Les investisseurs sont dubitatifs et attendent les négociations qui débuteront en octobre. Il pourrait s’écarter jusqu’à 80 pb d’ici la fin de l’année, comme il l’avait fait lors de la dissolution de l’Assemblée nationale l’été dernier. Les tensions à l’œuvre sur le spread français contrastent avec le net resserrement des spreads des pays périphériques qui s’est opéré, reflétant les progrès budgétaires réalisés par ces derniers. Comme le montre le graphique suivant, le spread du Portugal et de l’Espagne sont inférieurs à celui de la France et celui de la Grèce est quasiment au même niveau. Une convergence devrait s’opérer entre le spread français et le spread italien d’ici la fin de l’année vers les 80 pb.

Conclusion

Après la trêve estivale, les discussions budgétaires commenceront et se révèleront très difficiles compte tenu de l’ampleur de l’effort à réaliser et du Parlement très fragmenté, limitant la capacité du gouvernement à réaliser les mesures de consolidation nécessaires. Le risque de vote d’une motion de censure à l’encontre du Premier Ministre est élevé. Le spread français devrait de nouveau s’écarter et converger vers le spread italien d’ici la fin de l’année.

Aline Goupil-Raguénès

Le graphique de la semaine

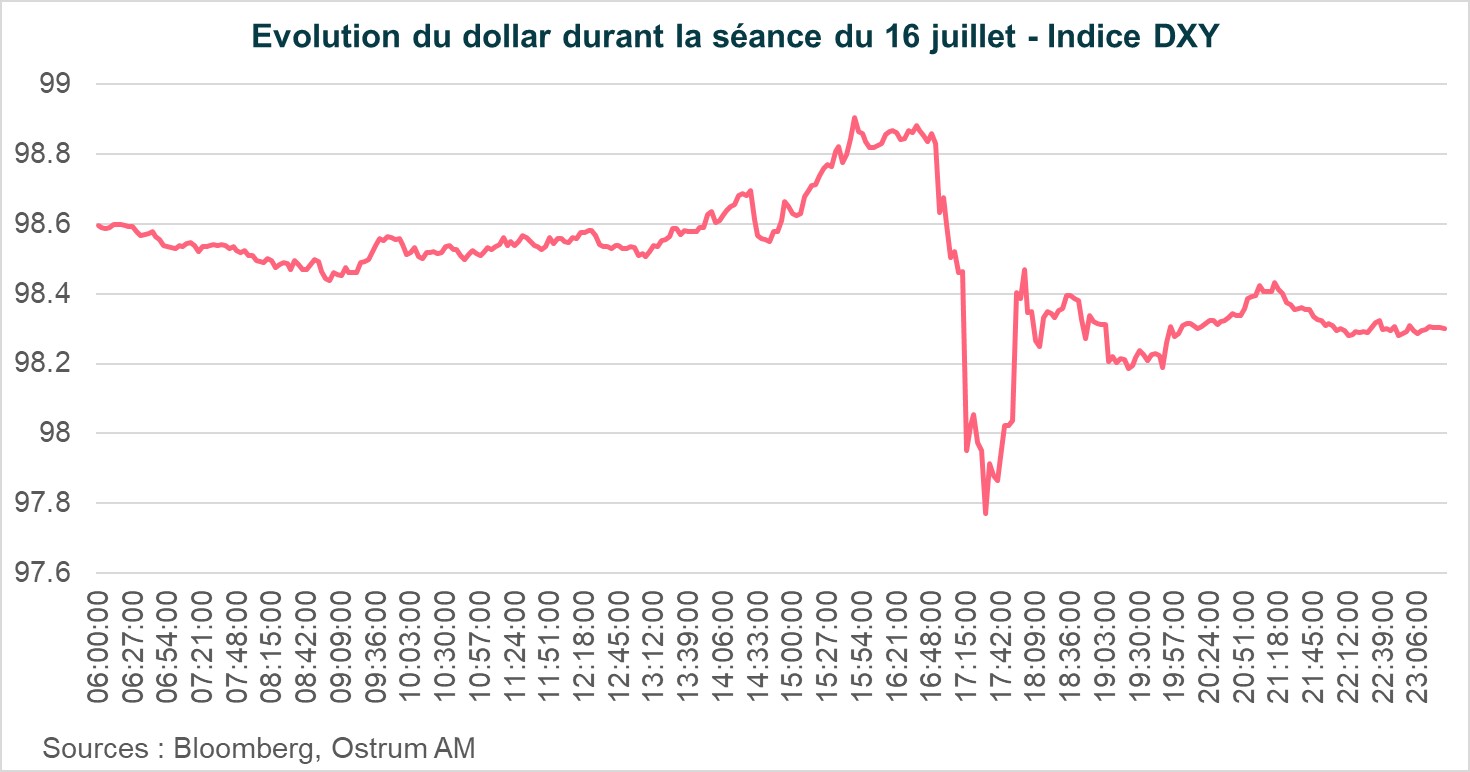

La séance du 16 juillet a été très agitée sur les marchés financiers en raison d’informations selon lesquelles D. Trump était sur le point de licencier J. Powell. Cela s’est traduit par une baisse du dollar, une nette diminution des taux courts, en anticipation d’un nouveau président de la Fed plus enclin à baisser les taux, et une hausse des taux longs, dans la perspective d’une inflation plus forte. Les déclarations de Trump selon lesquelles il ne prévoyait pas de limoger dans l’immédiat J. Powell ont permis aux marchés de se reprendre. Il laisse toutefois la porte ouverte à son licenciement en cas de faute. Une enquête est en cours actuellement concernant les travaux de rénovation de la Fed de 2,5 Mds de $. Le licenciement de J. Powell remettrait en cause l’indépendance de la Banque centrale et génèrerait un choc violent et brutal sur les marchés financiers.

Le chiffre de la semaine

2

La Commission européenne a proposé un budget de près de 2 billions d’euros sur la période 2028-2034. Il est en hausse significative par rapport au 1,2 billion du précédent budget. Il comprend un outil de crise d’un montant de 400 Mds d’euros qui serait financé par des emprunts communs. L’Allemagne, 1er contributeur au budget de l’UE, s’y est opposée. Les négociations vont débuter pour un vote à la majorité absolue d’ici fin 2027.

La revue des marchés : Les marchés actions américains sur des plus hauts

- Les données économiques américaines ressortent meilleures qu’attendu. Elles sont toutefois à relativiser ;

- Les marchés actions US enregistrent de nouveaux records faisant fi des incertitudes (tarifs, Powell vs Trump)

- Tensions sur les taux longs américains du fait d’anticipations d’inflation plus élevée ;

- Ecartement des spreads de crédit euro high yield.

Les marchés boursiers américains enregistrent de nouveaux records portés par des statistiques meilleures que prévues et un bon début de saison d’annonces des résultats. Les taux européens se détendent alors que les taux longs américains subissent des anticipations d’inflation plus élevées.

La semaine a été marquée par la publication de données économiques meilleures qu’attendues outre-Atlantique, qu’il convient toutefois de relativiser, et une séance du 16 juillet agitée, à la suite de craintes d’un licenciement à venir de J. Powell par D. Trump. Les ventes de détail américaines sont sorties supérieures aux attentes sur le mois de juin : +0,5 % pour le groupe de contrôle (qui exclut les éléments volatils). Ce chiffre doit néanmoins être relativisé par la révision en baisse du mois de mai (0,2 % contre 0,4%) et le fait qu’il ne soit pas corrigé de l’inflation. Celle-ci est ressortie plus faible que prévu en variation mensuelle pour l’indice core (0,2 % en juin contre 0,3 % attendu par le consensus) mais les prix de certains biens commencent à être affectés par l’impact des tarifs douaniers plus élevés. C’est notamment le cas de certains meubles, produits électroménagers et jouets. Les inscriptions hebdomadaires au chômage plus faibles que prévues doivent être tempérées par la stabilisation des demandes continues à un plus haut de plus de 3 ans. La confiance des ménages de l’Université de Michigan s’est améliorée pour le 2ème mois consécutif, pour rester à un niveau nettement inférieur à sa moyenne de longue période (61,8 contre 84,4). Enfin, l’indice NAHB des constructeurs immobiliers (33 en juillet) continue de révéler une contraction de l’activité dans ce secteur, affecté par des taux hypothécaires élevés et une forte incertitude.

Dans ce contexte, les taux longs américains se sont tendus sur la semaine, plus particulièrement le 30 ans (+5 pb à 5 %), en raison de l’anticipation d’une inflation plus élevée du fait des politiques menées par D. Trump. Il a même dépassé les 5 % durant la semaine, affecté par la hausse des craintes d’un licenciement imminent de J. Powell par D. Trump, rapidement démenties par ce dernier mais pas totalement écartées. Une enquête est en cours sur les travaux de rénovation de la Banque centrale, jugés mal gérés, pouvant donner un prétexte à la Maison Blanche pour le limoger. Le dollar et les taux courts ont baissé sur ces craintes avant de rapidement se reprendre après l’intervention de Trump. Les taux courts américains se sont détendus sur la semaine (-1 pb sur 2 ans) en raison notamment du discours de Waller, jugeant approprié de baisser les taux dès juillet compte tenu des signes d’affaiblissement du marché de l’emploi. Il est en minorité au sein du Conseil des Gouverneurs puisqu’ils ne sont que 2, avec Bowman, à préconiser une baisse dès ce mois-ci. Les swaps d’inflation ont augmenté aux Etats-Unis (+5 pb sur le 10 ans) en raison des craintes liées à la hausse des tarifs douaniers. En zone euro, les taux se sont détendus, le 2 ans et le 10 ans de 3 pb pour revenir à 1,87 % et 2,70 % respectivement. L’UE négocie avec les Etats-Unis pour éviter des tarifs douaniers de 30 % à partir du 1er août, tout en préparant des mesures de représailles en cas d’échec des pourparlers, ciblant les services américains exportés vers l’UE. L’annonce du cadrage budgétaire par F. Bayrou n’a pas eu d’impact sur le spread français. Les spreads de crédit en zone euro se sont écartés sur la semaine et de manière plus marquée sur le HY (+6 pb). Enfin, les marchés actions US ont enregistré de nouveaux plus hauts, faisant fi des craintes de droits de douane plus élevés et des pressions exercées sur la Fed par D. Trump. Ils ont été portés par les valeurs technologiques. L’Eurostoxx 50 a légèrement baissé sur la semaine (-0,45 %). Au Japon, les marchés étaient dans l’attente des résultats des élections de la Chambre Haute du 20 juillet.

Aline Goupil-Raguénès

Marchés financiers