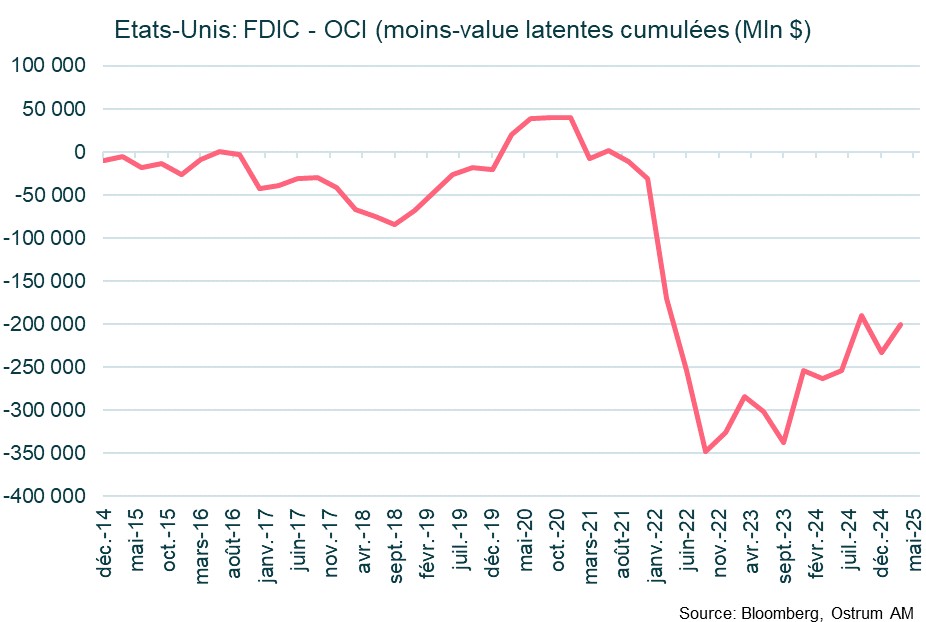

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

Le podcast d’Aline Goupil-Raguénès et Zouhoure Bousbih :

- Revue de la semaine – Revue de marchés, emploi américain et loi budgétaire de Trump ;

- Thème – Focus : l’Asie et les tarifs.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Notes sur la réforme du SLR

- La Réserve fédérale a voté pour réduire l'exigence de levier des banques systémiques, abaissant le capital requis de 5 % à une fourchette de 3,5 % à 4,5 % ;

- La décision a suscité des divisions au sein de la Fed, certains membres soutenant que cela renforcerait la résilience du marché des Treasuries, tandis que d'autres, comme Michael Barr, s'opposent à la réforme en raison des risques accrus de faillite bancaire ;

- Bien que la réforme puisse débloquer 13 milliards de dollars de capital des banques, des critiques remettent en question son effet sur la demande de Treasuries. Des solutions plus ciblées semblent nécessaires pour atténuer les tensions sur le marché ;

- La structure du marché des Treasuries reste vulnérable, avec des tensions exacerbées par une dette publique croissante. Les pertes latentes sur les avoirs en Treasuries rappellent le contexte de la faillite de SVB ;

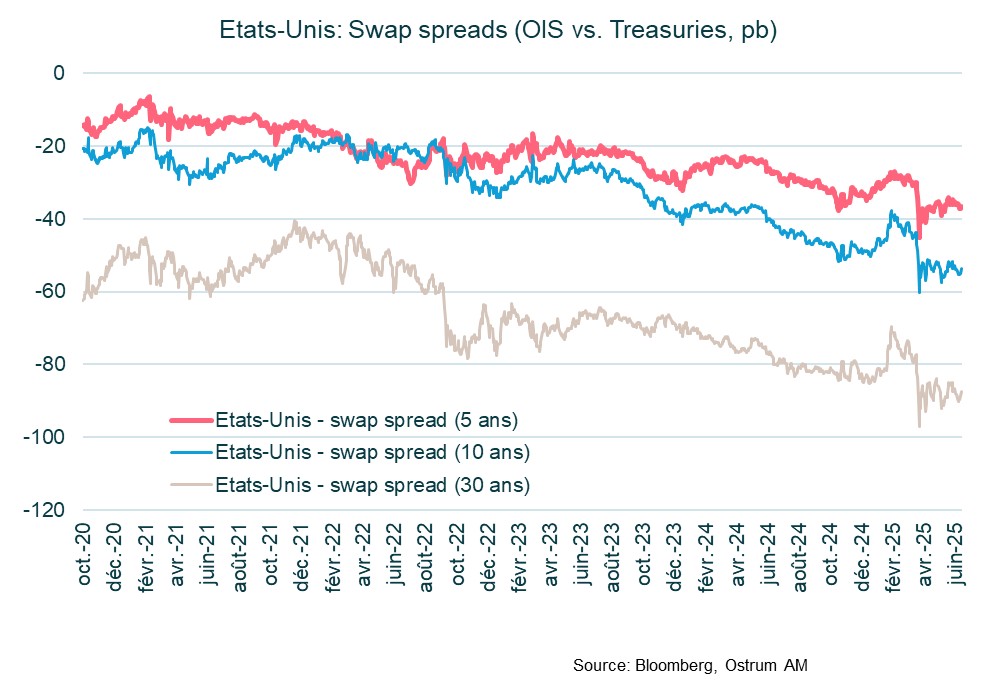

- Les swap spreads restent très négatifs et la réforme du SLR ne suffira pas à les normaliser. Le contexte budgétaire restera déterminant pour les swap spreads.

La Fed s'accorde à assouplir les exigences en capital

Les plus grandes banques bénéficieront d’un allègement règlementaire

La Réserve fédérale a dévoilé des projets de révision d'une règle importante sur le capital bancaire. Dans le cadre du SLR, les holdings des banques systémiques mondiales (GSIB) doivent maintenir un capital de base de 5 % du bilan (3 % minimum de SLR plus un supplément eSLR de 2 %) pour s’épargner des contraintes sur les distributions de dividendes par exemple et d’autres paiements comme des bonus discrétionnaires. Le ratio de levier, en vigueur depuis 2018, traite tous les actifs de manière égale et sert de filet de sécurité aux autres règles de capital basées sur le risque. Le conseil des gouverneurs de la Fed a voté 5-2 pour proposer des modifications au ratio de levier supplémentaire renforcé (eSLR), qui s'applique aux plus grandes banques américaines. Les révisions réduiraient l'exigence de capital des holdings à un nouvel objectif compris entre 3,5 % et 4,5 %, contre 5 % actuellement.

La décision du conseil de la Fed n’a pas recueilli l’unanimité. "La proposition contribuera à renforcer la résilience des marchés des Treasuries américains, réduisant la probabilité de dysfonctionnements du marché et la nécessité pour la Réserve fédérale d'intervenir lors d'un événement de stress futur", a déclaré la nouvelle vice-présidente de la supervision, Michelle Bowman (source : Bloomberg). Au contraire, le prédécesseur de Mme Bowman, le gouverneur Michael Barr, s'est opposé à ces plans. Des exigences en capital plus faibles augmenteraient le risque de faillite bancaire et de résolution désordonnée tout en augmentant les pertes du fonds d'assurance des dépôts. La gouverneure Adriana Kugler rejoint Mr Barr dans son opposition au projet de réforme. Tous deux considèrent également qu'il est peu probable que cela aide le marché des Treasuries, surtout en période de stress.

Les économistes de la Fed estiment que la proposition réduirait les exigences de capital globales des huit grandes banques de 13 milliards de dollars. Bien que plus de 200 milliards de dollars de capital seraient libérés pour les filiales bancaires des entreprises, les restrictions au niveau des holdings empêcheraient ces fonds d'être versés aux actionnaires. De plus, les exigences totales de capacité d'absorption des pertes pour les grandes banques diminueraient de 5 %. Le TLAC oblige les prêteurs à détenir une certaine quantité de dette — au niveau de la holding — qui peut être convertie en actions. Le plan réduirait les exigences de dette à long terme des entreprises de 16 %. Sans surprise, les banques accueillent favorablement la proposition de la Fed. Cependant, pendant la période de commentaires publics de 60 jours, elles pourraient demander une exception pour exclure certains actifs, comme les Treasuries américains, du calcul du ratio. Pendant la crise Covid, la Fed avait exclu les Treasuries du SLR pour favoriser l’activité de prêts. L'exemption leur permettant de détenir des titres du Trésor sans impact sur le ratio réglementaire a expiré en mars 2021.

En revanche, les critiques de la proposition de réforme des règles eSLR interrogent sur la capacité des banques à utiliser cette flexibilité accrue pour acheter des Treasuries. Une autre exception envisagée consisterait à exclure les réserves bancaires auprès de la Fed du calcul du ratio de levier. Dans ce cas, le traitement réglementaire plus favorable des réserves pourrait exacerber la préférence pour la liquidité par rapport aux titres du Trésor, en particulier pour les institutions financières contraintes par leur ratio SLR. Des solutions plus ciblées pourraient être nécessaires pour atténuer les problèmes de liquidité sur le marché des Treasuries.

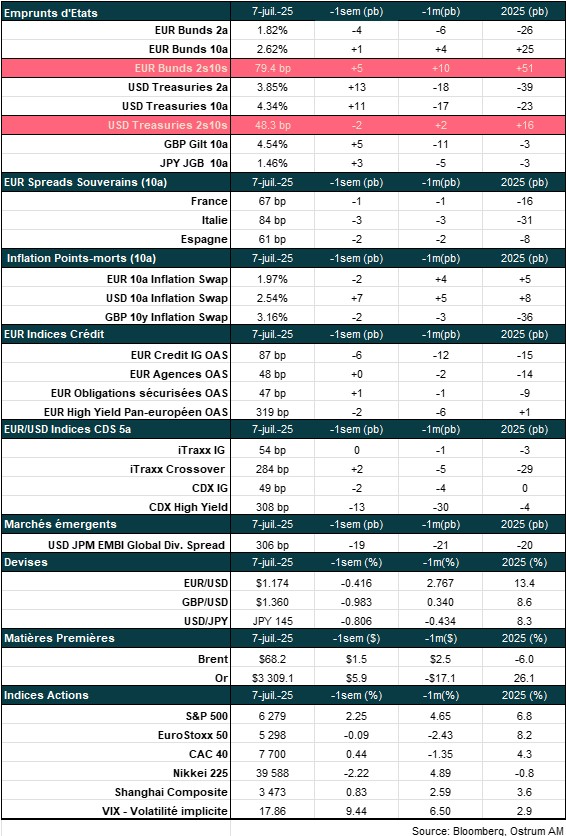

Structure et résilience du marché des Treasuries

Le marché des obligations du Trésor américain est profond et liquide, mais il est néanmoins sujet à des tensions occasionnelles. Il est toujours difficile d'identifier les raisons sous-jacentes des perturbations du marché, mais une réglementation excessive en serait une. Les partisans de la réforme estiment que le fait d’imposer des limites sur la capacité d'intermédiation des banques pourrait exacerber un futur événement de stress. Jerome Powell, partisan de la réforme, soutient que lorsque le ratio de levier est contraignant, cela décourage les banques d'entreprendre des activités à faible marge et relativement sûres, comme l'intermédiation du marché des Treasuries. La plupart des responsables de la Fed sont conscients des risques de liquidité sur le marché.

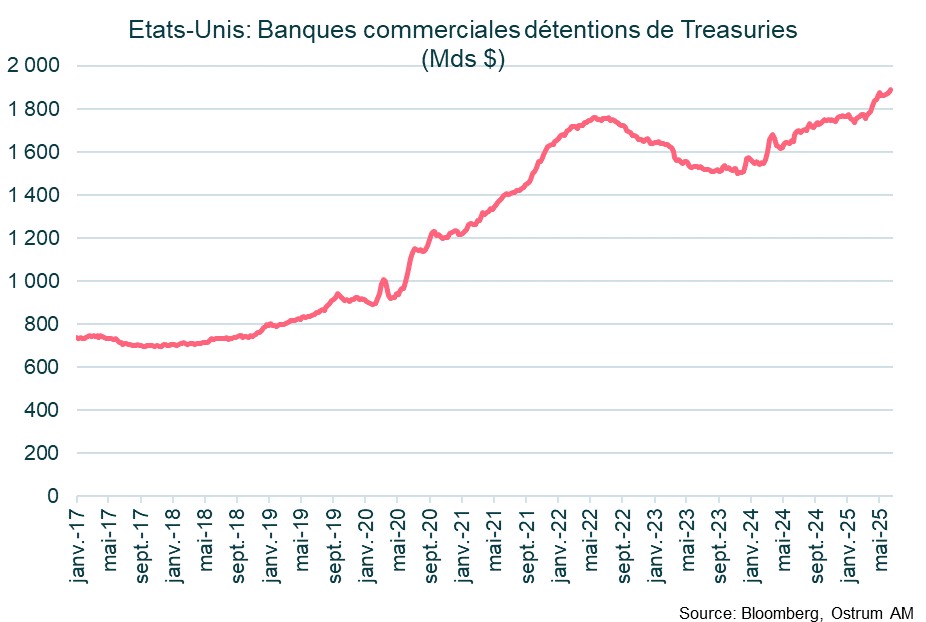

Le montant total de la dette publique américaine négociable atteint près de 29 billions de dollars, mais la capacité des bilans bancaires n'a pas augmenté en parallèle. Les coûts de refinancement sur le marché des opérations de pension (repo) ont augmenté en raison de goulets d'étranglement apparus sur le marché des Treasuries. En effet, les spécialistes en valeurs du Trésor ont eu du mal à absorber les flux vendeurs d'obligations des investisseurs finaux après les tarifaires annonces de Donald Trump début avril. En résumé, selon les intermédiaires (primary dealers), le SLR crée des bouchons dans la tyauterie financière. Une meilleure réglementation serait souhaitable, mais il convient de ne pas perdre de vue que seule la maitrise des finances publiques assurera la stabilité du marché. Les émissions de Treasuries ont plus que doublé depuis la GFC. Au 1er trimestre 2025, l'anxiété liée aux tarifs et au budget a provoqué des flux vendeurs significatifs sur le marché des Treasuries, que les primary dealers ont dû absorber.

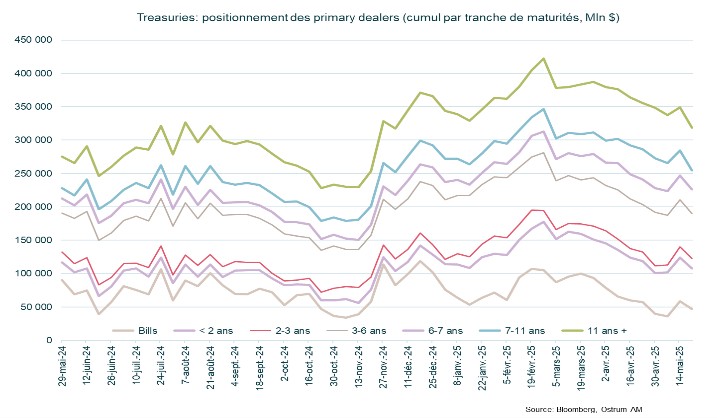

De plus, la faillite de la Silicon Valley Bank a rappelé à tous les intervenants que les avoirs obligataires comportent un risque de taux d'intérêt. Pour faire face aux retraits des déposants, plusieurs banques ont été contraintes de vendre à perte des Treasuries à long terme, entraînant leur propre faillite. À la suite de ces faillites, la Fed a échafaudé le programme BTFP pour protéger les banques des pertes latentes sur les Treasuries (en transférerant ainsi le risque aux contribuables). Selon les données de la FDIC, les moins-value latentes cumulées (pertes comptables) sur l’encours négociable par les banques s'élèvaient à 200 milliards de dollars au 31 mars 2025.

D'autres risques sont apparus avec le développement des trades de base (basis trades). L’engagement en basis trades aurait doublé au cours des cinq dernières années pour atteindre environ 1 billion de dollars. Pour mettre en œuvre ces positions, les fonds spéculatifs et les arbitrageurs vendent des contrats à terme sur les Treasuries et achètent des obligations du Trésor pour réaliser une marge. La volatilité, comme celle observée autour du Jour de la Libération début avril, peut contraindre ces investisseurs à liquider leurs positions afin de rembourser leurs prêts repo, créant ainsi un risque de ventes en cascade.

Swap spreads : la réforme du SLR en tant que telle ne suffira pas

La réforme du SLR pourrait avoir un impact plus important sur les swap spreads que sur d'autres actifs. La spéculation concernant le changement de règle se poursuit depuis des mois, et la tendance au resserrement des swap spreads semble intacte. En février dernier, lorsque Michael Barr a annoncé sa démission de son rôle de supervision bancaire à la Fed, les swap spreads se sont écartés temporairement, avant d’inverser cette tendance rapidement en raison des inquiétudes budgétaires. Le spread OIS par rapport au T-note se négocie en territoire négatif, indiquant que les titres du Trésor à coupons requièrent une prime de risque supplémentaire. Les perspectives budgétaires resteront au centre des préoccupations. Selon le CBO, la dernière version du projet de loi budgétaire devrait augmenter la dette de 3,3 billions de dollars au cours des dix prochaines années (en plus de l'augmentation de 20 billions de dollars attendue dans le cadre de la politique fiscale actuelle). Les primes de risque de terme et de crédit sont significatives, autour de 55 pb sur le T-note à 10 ans et 90 pb sur les obligations à 30 ans. Les deux spreads ont presque doublé en quatre ans.

Conclusion

La Fed a voté pour assouplir la réglementation bancaire appliquée aux plus grandes banques américaines. Le ratio de levier supplémentaire renforcé sera abaissé afin de libérer du capital pour le prêt. Une majorité des membres du conseil de la Fed pensent que la réforme permettra aux banques de détenir des Treasuries et d'atténuer les risques de liquidité sur le marché. Les opposants au changement estiment qu'il n'y a aucune certitude que les banques augmentent leurs avoirs en obligations du Trésor, tandis que l'abaissement des exigences en capital pourrait accroître les risques pour leur stabilité financière. En fin de compte, les banques pourraient décider d’investir davantage dans des Treasuries en fonction des niveaux de rendement et des perspectives fiscales plutôt que des ajustements réglementaires.

Axel Botte

Le graphique de la semaine

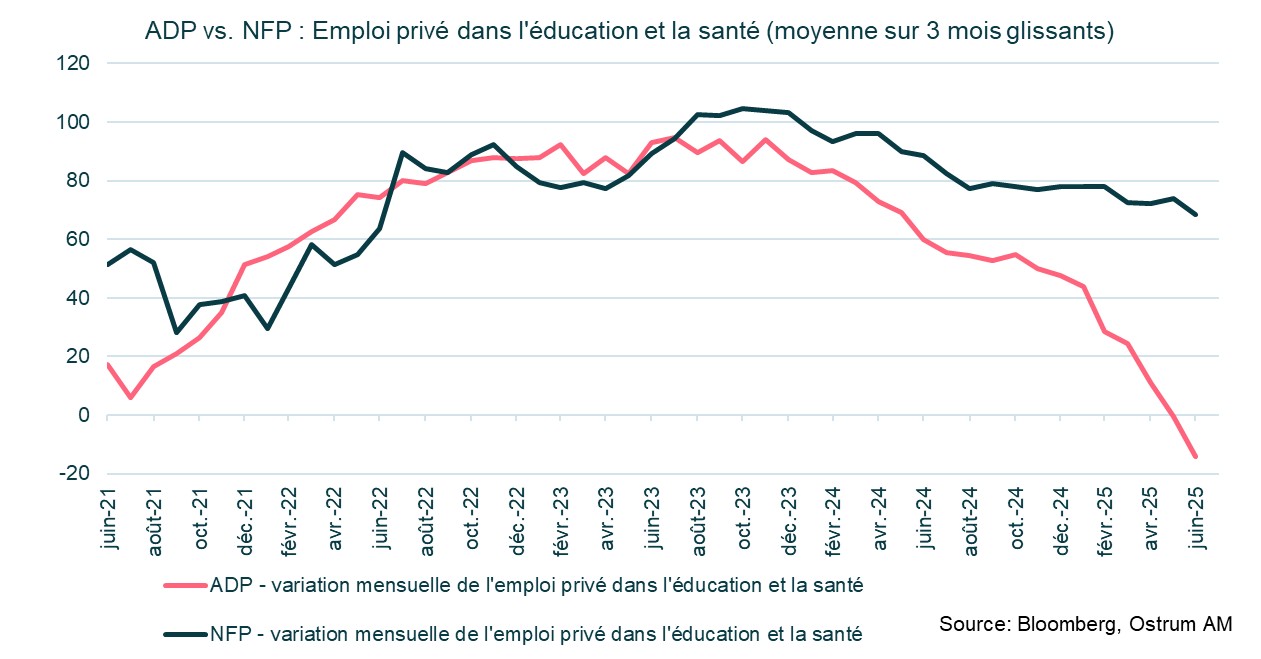

La situation de l'emploi aux États-Unis peut paraitre rassurante à première vue, avec un taux de chômage à 4,1 % en juin et des créations d'emplois nettes. Cependant, la réalité sous-jacente peut être moins favorable pour plusieurs raisons (baisse de la participation, hausse des travailleurs ayant plusieurs emplois, etc.).

Les créations d'emplois semblent concentrées dans quelques secteurs. Les données du BLS indiquent des créations mensuelles solides de plus de 70k dans le secteur privé dans l'éducation et la santé. En revanche, l'ADP suggère que l’emploi dans ces secteurs a considérablement ralenti depuis le milieu de 2024, aboutissant à une baisse au 2ème trimestre de 2025. Dès lors, lequel de ces deux indicateurs a raison ?

Le chiffre de la semaine

3,4

3,4 billions de $ sur 10 ans soit le déficit budgétaire cumulé estimé par le CBO sur les 10 prochaines années après le passage du One Big Beautiful Bill aux Etats-Unis.

La revue des marchés : Les marchés ignorent les risques économiques et géopolitiques

- Etats-Unis : les créations d’emploi à 147k en juin masquent une situation bien plus précaire en réalité ;

- Le budget américain est voté, mais la guerre commerciale se poursuit ;

- Le T-note à 4,35 % avant le weekend du 4 juillet, brève panique sur le Gilt ;

- Les spreads de crédit poursuivent leur fort resserrement.

Les marchés financiers sont optimistes, les actions américaines atteignant des sommets historiques grâce au vote du budget aux États-Unis et un marché du travail résilient à première vue. Cependant, la guerre commerciale est loin d’être terminée.

Alors que la saison estivale commence, tout semble radieux du point de vue du marché. Les actions s’échangent sur des niveaux records, soutenues par un dollar faible, en baisse de plus de 10 % en 2025, soit le pire 1er semestre depuis 1973. Comme souvent, un dollar faible engendre une dynamique haussière sur les marchés. Les entreprises avec un chiffre d’affaires à l’étranger significatif, dont les Mag7, ont propulsé les indices à la hausse. Les Treasuries réagissent à l’emploi, tandis que les Bunds semblent digérer l’augmentation du primaire au 3ème trimestre. Tous les spreads souverains et de crédit se resserrent sur les marchés.

La conjoncture américaine est préoccupante. La croissance du PIB au 2ème trimestre sera fonction des stocks alors que la demande intérieure faiblit. Les données du marché du travail semblent correctes à première vue, avec un taux de chômage en baisse à 4,1 % et des créations d'emplois continue. Cela dit, la baisse du chômage est liée à la participation plus basse, les travailleurs étrangers manquant à l’appel. La hausse de l’emploi, de 147k en juin constitue une surprise positive, mais les emplois dans l’éducation publique représentent la moitié du total. Dans le privé, l’emploi augmente de 74k, bien en dessous des attentes. De plus, l’essentiel de ces nouveaux emplois privés proviendraient des secteurs de la santé, de l'éducation, voire des loisirs, mais les données de l'ADP ne semblent pas le confirmer. Les créations d'emplois dans la santé sont douteuses compte tenu des coupes budgétaires significatives prévues pour Medicaid. Par ailleurs, la diminution des heures travaillées totales inquiète. La composante emploi de l’ISM des services a en effet chuté de 3,5 points à 47,2 en juin. Les salaires ralentissent, indiquant qu'un chômage plus bas ne devrait pas alimenter les craintes inflationnistes. Dans la zone euro, les enquêtes en provenance d'Allemagne s'améliorent. Les perspectives de dépenses d'infrastructure prévues au second semestre alimentent progressivement la confiance des entreprises. Les enquêtes françaises étaient moins bien orientées, mais la croissance se renforce en zone euro. Les PMI chinois et japonais sont encourageantes malgré la guerre commerciale.

Les marchés financiers ignorent les conséquences des hausses tarifaires et les risques géopolitiques tout en profitant de l’ajustement du dollar. Les données médiocres cimenteront un scénario d’assouplissement de la Fed dans la seconde partie de l'année, Jerome Powell ayant clairement indiqué à Sintra que les taux auraient déjà baissé sans les droits de douane. Néanmoins, la Fed devrait maintenir le statu quo en juillet, jugeant que le marché du travail est encore résilient. La tendance à la pentification s'est inversée en raison d’un réajustement des positions avant le weekend fu 4 juillet. Le Gilt est sous pression à la suite du revirement sur la réforme sociale et aux rumeurs de limogeage de Rachel Reeves, le 30 ans s’envolant de 19 pb en une séance. Keir Starmer est ensuite intervenu pour apaiser les craintes du marché. En Europe, les perspectives d’émissions de Bunds pèsent sur les maturités longues. Le 30 ans dépasse 3 %. La BCE est prête à agir si nécessaire, mais l'inflation stable et la croissance lui donnent du temps. Les spreads périphériques se rapprochent des pays core, les BTP italiens s'échangeant à 84 pb. Sur le crédit, les spreads IG et high yield se resserrent rapidement alors que les émissions diminuent. Le dollar faible soutient les actions américaines, y compris les petites capitalisations, qui surperforment l'Europe.

Axel Botte

Marchés financiers