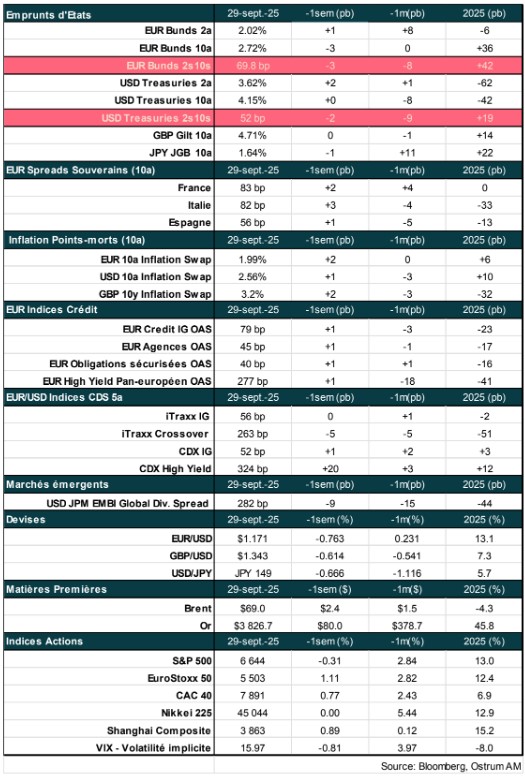

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et d'Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, croissance américaine et risque de shutdown ;

- Thème – Rapport Draghi, un an après

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Rapport Draghi, un an après

- Il y a un an, Mario Draghi lançait un cri d’alarme et appelait les dirigeants européens à agir collectivement et rapidement pour redynamiser la politique industrielle européenne et accroitre sa productivité ;

- Un an après, il fait le constat amer que les progrès réalisés sont insuffisants alors que les défis auxquels fait face l’UE sont devenus plus importants : forte hausse des tarifs douaniers américains, concurrence encore plus forte avec la Chine et nette augmentation des dépenses militaires ;

- Mario Draghi reprend les dernières estimations de la BCE : les besoins d’investissements supplémentaires de l’UE pour faire face à la transition énergétique, numérique et en matière de défense ont fortement augmenté : 1 200 Mrds d’euros par an en moyenne entre 2025 et 2031, contre 800 Mds d’euros anticipés il y a un an ;

- Il réitère son appel à l’émission conjointe de dette pour financer certains biens communs de nature à augmenter la productivité comme les innovations de rupture, les technologies à grande échelle, la R&D dans la défense ou les réseaux énergétiques. La dette commune pour financer certains biens communs est également préconisée par la BCE.

- Mario Draghi accuse les dirigeants européens de « complaisance » et alerte sur le fait que « l’inaction menace non seulement notre compétitivité mais aussi notre souveraineté même ».

Rapport Draghi : « L’Europe fait face à un défi existentiel »

Croissance durablement lente de l’UE en raison d’une faible productivité

Dans son fameux rapport sur la compétitivité, Mario Draghi a fait le constat que l’UE souffrait d’une croissance durablement lente en raison d’une faible productivité. A cela se sont ajoutés de moindres soutiens externes à la croissance avec l’apparition de tensions commerciales, le fait que les européens ont dû se passer très rapidement de l’énergie russe bon marché et, enfin, le changement de cadre qui prévalait depuis la fin de la deuxième guerre mondiale, à savoir la stabilité politique sous l’hégémonie des Etats-Unis.

Nécessité d’agir dans 3 domaines clés

Mario Draghi a alerté : « l’Europe fait face à un défi existentiel » et doit agir rapidement dans 3 domaines clés. Le plus important est la réduction de l’écart d’innovation avec les Etats-Unis et la Chine, en particulier dans les technologies de pointe, le 2ème est celui de combiner la décarbonation de l’économie avec la compétitivité dans le cadre d’un plan commun puis, le 3ème domaine, est de renforcer la sécurité et réduire les dépendances.

Les défis de l’UE sont devenus plus importants

Forte hausse des droits de douane américains

Un an après, Mario Draghi fait le constat que l’UE se trouve dans une situation encore plus difficile. Les Etats-Unis ont fortement augmenté leurs droits de douane vis-à-vis de leurs partenaires commerciaux. Le taux de droit de douane effectif moyen aux Etats-Unis est ainsi le plus élevé depuis 1935 (17,4 % selon The Budget Lab). Cela pèse sur le commerce mondial et les exportations de l’Union Européenne, particulièrement celles à forte valeur ajoutée.

Concurrence accrue avec la Chine

Ces droits de douane américains plus élevés contribuent par ailleurs à accroitre la concurrence entre la Chine et l’Union Européenne, qui était déjà forte, à la fois sur les marchés tiers mais aussi au sein même de l’UE en raison de la réorientation des flux commerciaux. Le surplus commercial de la Chine vis-à-vis de l’UE a ainsi augmenté de près de 20 % depuis décembre 2024.

Les fortes dépendances de l’UE réduisent sa capacité d’action

Les dépendances de l’UE vis-à-vis de certains pays limitent la capacité de réaction de l’UE. L’accord commercial avec les Etats-Unis a été « largement dicté par les conditions américaines » en raison de la dépendance de l’Europe en matière de défense américaine. La forte dépendance de l’UE aux matériaux critiques chinois réduit par ailleurs sa capacité à « empêcher les surcapacités chinoises d’inonder l’Europe ou à contrer son soutien à la Russie ».

Réaction trop lente de l’UE

L’Europe a commencé à réagir mais pas assez vite.

Diversification des accords commerciaux

Signature d’un accord de coopération avec le Mercosur et d’un accord de libre-échange avec l’Indonésie

Afin de réduire son exposition aux Etats-Unis sur le plan commercial (les Etats-Unis sont la première destination des exportations européennes), l’UE diversifie ses accords commerciaux. Après l’accord de coopération avec le Mercosur, elle vient de signer un accord de libre échange avec l’Indonésie. Le relèvement des droits de douane américains a accéléré les négociations.

La CE a également lancé des projets stratégiques concernant les matériaux critiques et les dépenses en matière de défense vont fortement augmenter au cours des prochaines années. La contrepartie est que les besoins de financement, qui étaient déjà très élevés, ont considérablement augmenté, alors que les marges de manœuvre budgétaires pour les financer sont limitées.

Lancement du plan la « boussole pour la compétitivité »

L’UE a traduit les recommandations du rapport Draghi en politiques concrètes

La CE a placé la compétitivité au cœur de son programme au travers de la « boussole pour la compétitivité », qui traduit les recommandations du rapport Draghi en politiques concrètes. Si des progrès ont été réalisés depuis l’an passé, le rythme est trop lent par rapport à celui des Etats-Unis et de la Chine. Mario Draghi constate : « À la pointe de l’IA, les États-Unis ont produit 40 grands modèles de base l’année dernière, la Chine 15 — l’Union, seulement 3. Dans les PME, l’adoption de l’IA reste faible, oscillant entre 13 et 21 %. Et dans le domaine le plus stratégique — l’IA fondée sur la propriété intellectuelle européenne pour ancrer nos industries de base — les progrès sont minimes ».

Réglementation

« C’est dans le domaine de la réglementation que l’Union peut agir le plus rapidement et le plus résolument »

L’UE doit également accélérerle rythme de ses réformes sur le plan de la réglementation. « L’Europe s’est longtemps présentée comme une puissance réglementaire ; elle doit maintenant prouver qu’elle peut s’adapter à un paysage technologique en rapide évolution ». Mario Draghi appelle notamment l’UE à revoir de manière beaucoup plus profonde la réglementation sur les régles de traitement des données personnelles (RGPD) afin de les simplifier et les harmoniser. Selon les recherches disponibles, ce réglement aurait « augmenté le coût des données d’environ 20 % pour les entreprises de l’Union par rapport à leurs homologues américaines » ce qui freine le développement de l’IA.

Prix du gaz naturel encore 4 fois plus élevé qu’aux Etats-Unis

Nécessité de réduire l’écart des prix de l’énergie avec les Etats-Unis

Les prix de l’énergie restent encore beaucoup trop élevés. Le prix du gaz naturel dans l’UE est près de 4 fois plus élevé qu’aux Etats-Unis et le prix de l’électicité industrielle près de 2 fois plus. Mario Draghi alerte sur le fait qu’en cas de non réduction de cet écart de prix, « la transition vers une économie fondée sur la technologie de pointe sera ralentie ». Il indique que la demande d’électricité des centres de données en Europe devrait augmenter de 70 % d’ici 2030. Selon, l’Agence Internationale de l’Energie, si rien n'est fait, « un projet sur cinq prévu à l’échelle mondiale pourrait être retardé en raison de goulets d’étranglement sur le réseau. Seuls les pays qui alignent leur stratégie énergétique sur leur politique numérique tireront pleinement parti de la course à l’IA ».

Forte hausse des besoins d’investissement de l’UE en un an

Forte hausse des dépenses militaires

A la suite du sommet de l’OTAN, du 24 et 25 juin, les alliés se sont engagés à porter les dépenses dans la défense à hauteur de 5 % du PIB d’ici 2035, dont 1,5 % pour les investissements connexes dans les infrastructures et la résilience (comme la cybersécurité). Cela est à comparer à une cible précédente de 2 % du PIB

Selon la BCE, les besoins d’investissements sont estimés à 1 200 Mds d’euros par an, entre 2025 et 2031, contre 800 Mds l’année dernière

Cela se traduit par une forte hausse des besoins d’investissement de l’UE. Mario Draghi reprend les dernières estimations de la BCE en la matière. La Banque centrale a revu significativement en hausse ses estimations concernant les besoins d’investissements supplémentaires de l’UE pour faire face à la transition énergétique, numérique et en matière de défense. Ils sont estimés à 1 200 Mds d’euros par an en moyenne entre 2025 et 2031, contre 800 Mds d’euros anticipés il y a un an. Etant donné que les investissements dans la défense sont réalisés essentiellement par le gouvernement, la part à financer par le secteur public est plus élevée : 510 Mds d’euros par an, dont 320 Mds pour la défense. La part à financer par le secteur public est ainsi de 43 % des investissements totaux contre 24 % estimé l’année dernière. En prenant en compte une marge de 20 % autour de ces estimations, la contribution supplémentaire du secteur public serait ainsi entre 2,7 % et 4 % du PIB de l’UE par an.

La part à financer par le secteur public est plus élevée : 43 %, contre 24 % l’année dernière, soit 510 Mds d’euros par an.

Nécessité d’un financement commun

La BCE passe en revue les moyens de financer ces investissements colossaux en fonction de 3 scénarios.

Les marges de manœuvres actuelles sur le plan national et de l’UE sont insuffisantes

Le statu quo : utiliser les marges de manœuvre actuelles au niveau national et de l’UE. Elles comprennent les capacités budgétaires disponibles dans certains Etats membres ainsi que les outils mis à disposition par l’UE. Ces derniers comprennent l’extension de la période d’ajustement budgétaire de 4 à 7 ans, l’activation de la clause de sauvegarde dérogatoire nationale pour financer les dépenses militaires (jusqu’à 800 Mds d’euros pourrait être mobilisés) et l’utilisation des fonds disponibles dans le cadre du programme SAFE (150 Mds d’euros de prêts de l’UE), de la facilité pour la reprise et la résilience ou d’autres fonds européens. Selon la BCE, si ces ressources étaient utilisées pleinement, il manquerait encore au moins 106 Mds d’euros par an, sur les 510 Mds à financer par le secteur public, soit 21 % des besoins de financement.

Les marges de manœuvre pour reprioriser davantage les budgets nationaux sont réduites

Repriorisation des budgets nationaux : améliorer l’efficacité des dépenses publiques, supprimer les subventions non efficaces, voire mettre en œuvre une taxe spéciale pour la défense. Les marges de manœuvre pour améliorer davantage la repriorisation des budgets nationaux sont réduites compte tenu des niveaux d’endettement élevés de certains pays et de la mise en œuvre de mesures de consolidation budgétaire par ces derniers. De plus, à partir de 2029, les soldes budgétaires seront encore affectés par les mesures de consolidations fiscales supplémentaires requises à la fin de la période d’activation de la clause de sauvegarde nationale. A cela s’ajoutent des facteurs structurels qui vont peser davantage sur les finances publiques comme le vieillissement de la population et la demande croissante sur les systèmes de santé et de protection sociale.

Pour la BCE, « une Europe plus cohésive n'est pas seulement une option, mais une condition nécessaire pour financer efficacement les trois transitions ».

Une Europe plus cohésive : pour la BCE, « une Europe plus cohésive n'est pas seulement une option, mais une condition nécessaire pour financer efficacement les trois transitions ».

Cela nécessite la mise en œuvre de l’Union de l’Epargne et de l’Investissement. L’Europe dispose d’une épargne privée de 15 % du PIB contre seulement 4,5 % aux Etats-Unis. L’allouer de manière plus efficace pour le financement d’investissements productifs majeurs permettrait de réduire la part à financer par le secteur public et d’augmenter la compétitivité de l’UE.

Augmenter les gains de productivité en suivant les recommandations du rapport Draghi. Ce dernier estime qu’une hausse de 2 % de la productivité globale des facteurs sur 10 ans permettrait de couvrir un tiers des dépenses publiques nécessaires pour financer les investissements stratégiques.

Réformer le budget de l’UE dans le prochain cadre financier pluriannuel (2028-2034) : consacrer une part beaucoup plus significative aux dépenses stratégiques et augmenter la taille du budget en réformant les ressources propres de l’UE ;

Renforcer les achats groupés : La production militaire dans l'UE est très fragmentée, avec un biais national important (environ deux tiers en moyenne). Améliorer les achats groupés entre les pays de l’UE ou au sein de « coalitions de volontaires » pour réduire les coûts etstimuler l’innovation.

Une émission conjointe de dettes pour les biens publics européens

La BCE et Mario Draghi plaident pour la mise en place d’un financement commun des investissements stratégiques à réaliser par l’UE.

Dans son article, la BCE indique qu’en s’appuyant sur le modèle des instruments mis en place comme la facilité pour la reprise et la résilience, l’émission conjointe de dettes permettrait de réduire les coûts d'emprunt de certains pays pour financer des biens publics de l’UE. Cela permettrait également d’accroître la liquidité et la profondeur du marché obligataire européen pour en faire un véritable actif sûr de référence. Le statut de l'euro en tant que monnaie mondiale en serait renforcé ce qui consoliderait la stabilité financière et augmenterait la confiance des investisseurs pour in fine réduire les coûts de l'emprunt.

Pour Mario Draghi, la prochaine étape sera une dette commune pour financer des biens communs. « Une émission conjointe de dettes n’élargirait pas comme par magie l’espace budgétaire. Mais elle permettrait à l’Europe de financer des projets plus importants dans des domaines qui stimulent la productivité — innovations de rupture, technologies à grande échelle, R&D dans la défense ou les réseaux énergétiques — où les dépenses nationales fragmentées ne peuvent plus être efficaces ».

Conclusion

Il y a un an, Mario Draghi lançait un cri d’alarme et appelait les dirigeants européens à agir collectivement et rapidement pour redynamiser la politique industrielle européenne et accroitre sa productivité. Un an après, il fait le constat amer que les progrès réalisés sont insuffisants alors que les défis auxquels fait face l’UE sont devenus plus importants: forte hausse des tarifs douaniers américains, concurrence encore plus forte avec la Chine et nette augmentation des dépenses militaires. Il appelle les dirigeants européens à changer radicalement de trajectoire et à accélérer le processus en adoptant « des mesures exceptionnelles » pour faire « face à des circonstances exceptionnelles ». L’Europe a su par le passé prendre des mesures décisives lorsqu’elle était au bord du précipice, comme la création de Next Generation EU, ouvrant la voie à un financement massif commun pour permettre à l’ensemble des économies de faire face aux conséquences de la crise du Covid-19. Aujourd’hui, une réelle volonté politique se révèle plus que jamais nécessaire.

Aline Goupil-Raguénès

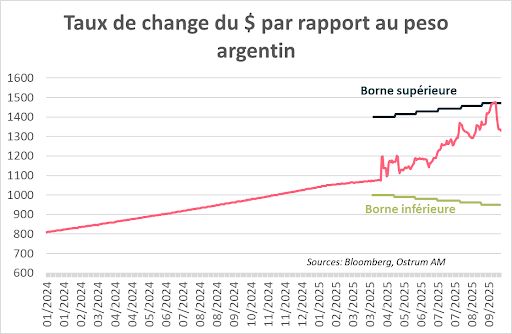

Le graphique de la semaine

La nette défaite du parti de Milei aux élections locales de Buenos Aires, le 7 septembre, a suscité des inquiétudes sur la pérennité de son agenda économique et pesé lourdement sur le peso argentin.

La devise a ainsi touché la borne haute de la bande de fluctuation mise en place en avril dernier par rapport au dollar, ce qui a amené la banque centrale à intervenir en vendant plus d’un milliard de $ en 3 jours afin de défendre sa monnaie.

Les tensions se sont atténuées la semaine dernière, les Etats-Unis et l’Argentine discutant de la mise en place d’une ligne de swap de 20 Mds de $. Le secrétaire au Trésor US, Scott Bessent, a également déclaré que les Etats-Unis étaient prêts à acheter des obligations en $ de l’Argentine. Cela vise à stabiliser les marchés et à soutenir Milei jusqu’au mid-term du 26 octobre.

Le chiffre de la semaine

10

La Chine s'est engagée à réduire jusqu’à 10 % ses émissions de gaz à effet de serre d'ici 2035, ce qui peut paraitre modeste mais contraste avec les déclarations de Donald Trump pour qui le changement climatique est « la plus grande arnaque jamais perpétrée sur le monde ».

La revue des marchés : La Fed réduit son taux

- Etats-Unis : la croissance au 2T révisée à 3,8 % grâce au développement de l’IA ;

- Nouvelle salve tarifaire sur la pharmacie notamment, restrictions aux importations de semi-conducteurs ;

- Taux : le 2 ans américain réagit à la croissance et au rebond du pétrole ;

- Devises : le dollar se reprend, le yen faiblit vers 150.

Une éclaircie conjoncturelle aux Etats-Unis ?

La révision du PIB américain entraine quelques prises de profits sur les actions. Les marchés pourraient avoir anticipé trop de baisses de taux de la Fed.

L’économie américaine semble stimulée principalement par le développement rapide de l’intelligence artificielle. Les révisions apportées à la croissance du PIB du 2ème trimestre, relevée de 3,3 % à +3,8 %, montrent une hausse vertigineuse des dépenses en logiciels (+26,6 % après +18,8 % entre janvier et mars, en termes annualisés) et un rebond à +8,4 % de la recherche-développement. Les équipements de technologie de l’information ont bondi de 11,7 % au total, et même de +61,7 % pour les ordinateurs dont les achats avaient déjà doublé au 1er trimestre. La consommation de services a toutefois été révisée à la hausse, de sorte que les dépenses des ménages ont finalement progressé de 2,5 % sur le trimestre et l’embellie continue en juillet-août. A l’inverse, le reste de l’économie est sans relief. Le caractère énergivore de l’IA s’observe dans la hausse des prix de l’électricité, provoquant un effet d’éviction significatif pour les autres secteurs d’activité. Parallèlement, le pétrole reprend 3 $ sur la semaine. La politique économique de Donald Trump a pris un nouveau tournant restrictif avec l’annonce d’une taxe annuelle de 100k $ sur les visas de travail H-1B et le tour de vis supplémentaire sur les tarifs applicables aux produits pharmaceutiques, aux camions et d’autres importations. En Europe, les PMI préliminaires de septembre dépeignent un fléchissement de l’activité en France mais une situation moins défavorable en Allemagne avec une embellie dans les services.

Les marchés financiers digèrent le changement de ton de la Fed intervenu à Jackson Hole qui s’est concrétisé par une baisse des taux mi-septembre. Les actifs risqués restent bien orientés en tendance mais le nouvel assaut tarifaire de Donald Trump motive quelques prises de profits. Les petites capitalisations américaines rechutent de 2 % et les valeurs phares de la technologie intègrent le risque de restriction d’importations de semi- conducteurs et la controverse sur les visas. Les marchés européens sont en légère hausse grâce aux financières, au pétrole et aux cycliques, alors que la santé décroche. Le rebond du dollar renvoie la monnaie unique sous 1,17 $, ce qui constitue un soutien aux actions de la zone euro. Sur les marchés de taux, le T-note a brièvement touché 4,20 % et les meilleures données ravivent quelque peu la pression haussière. Les spreads 10-30 ans se réduisent toutefois sur la plupart des marchés, y compris le Gilt soumis à la hausse des besoins de financement du gouvernement. Le 10 ans allemand oscille autour de 2,75 %. Les émissions nettes d’emprunts d’états seront moins pénalisantes dans les prochaines semaines. Il est néanmoins possible que le niveau des emprunts allemands induise des réallocations défavorables à l’OAT. Par ailleurs, DBRS pourrait bientôt relever la note de l’Italie en catégorie A, ce qui confèrerait un traitement plus favorable des BTP au guichet de la BCE. La réduction des décotes devrait renforcer l’utilisation du BTP comme collatéral sur les marchés de repo. Les spreads souverains s’affichent néanmoins en hausse, comme un retour de balancier après l’annonce du primaire allemand. Le BTP cote 83 pb contre Bund, 1 pb plus large que l’OAT. Les points morts d’inflation à 2 ans (+6 pb en zone euro) répondent au rebond du brut amplifié par le repli de l’euro. Le billet vert s’apprécie également contre le yen qui s’approche des 150 yens pour un dollar après des données d’inflation japonaise moins forte (IPP services, IPC Tokyo). La stabilité prévaut sur les marchés du crédit avec un spread contre swap stable autour de 70 pb. La classe d’actifs attire encore une forte demande, y compris sur le high yield malgré les valorisations.

Axel Botte

Marchés financiers