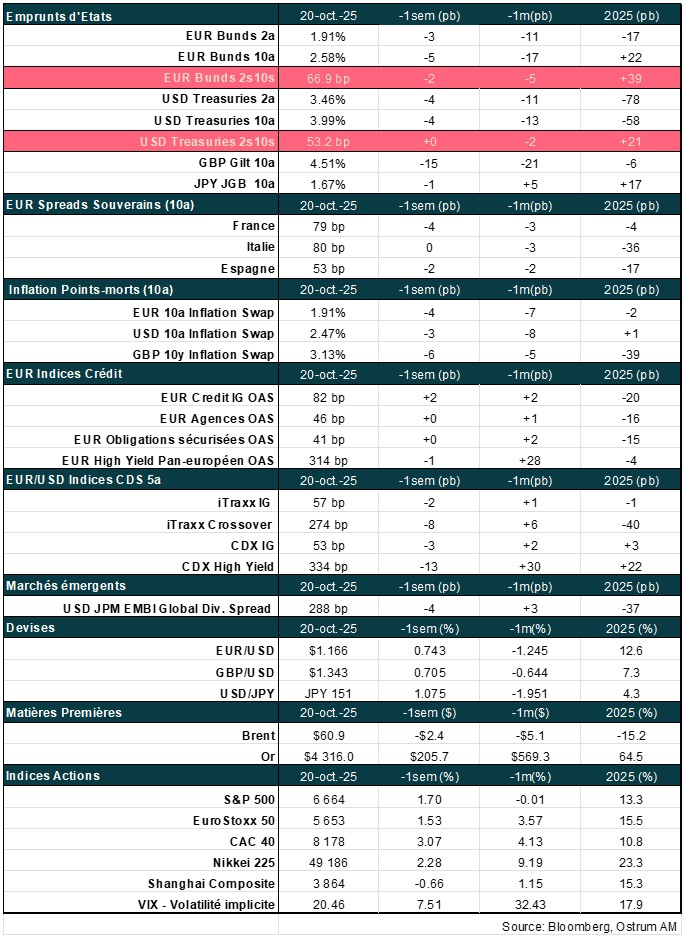

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et d’Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, inflation en zone euro, les « cafards » du marché du crédit ;

- Thème – Impact majeur à venir de la réforme du système de retraite néerlandais.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Impact majeur à venir de la réforme du système de retraite néerlandais

- Face au vieillissement démographique, aux changements qui se sont opérés sur le marché du travail et aux taux d’intérêt bien plus faibles qu’il y a 30 ans, les Pays-Bas ont adopté une réforme de leur système de retraite ;

- Les fonds de pension vont passer d’un système à prestations définies (où ils s’engagent à verser aux salariés un certain montant fixe périodiquement lorsqu’ils seront à la retraite) à un système à contributions définies (où les fonds reçus à la retraite dépendront des cotisations versées par le salarié et l’employeur et du rendement des investissements réalisés) ;

- La stratégie d’investissement des fonds de pension va changer radicalement puisqu’elle se fera sur le cycle de vie. Cela va se traduire par une baisse structurelle de la demande d’obligations à long terme et d’instruments de couverture contre le risque de taux ainsi que par une hausse de la demande pour les actifs risqués tels que les actions et les actifs réels ;

- Etant donné que les actifs sous gestion des fonds de pension néerlandais sont les plus importants de la zone euro (1 885 Mds d’euros), cette réforme aura des conséquences majeures sur les marchés et plus particulièrement sur les marchés obligataires de long terme et de swap européens ;

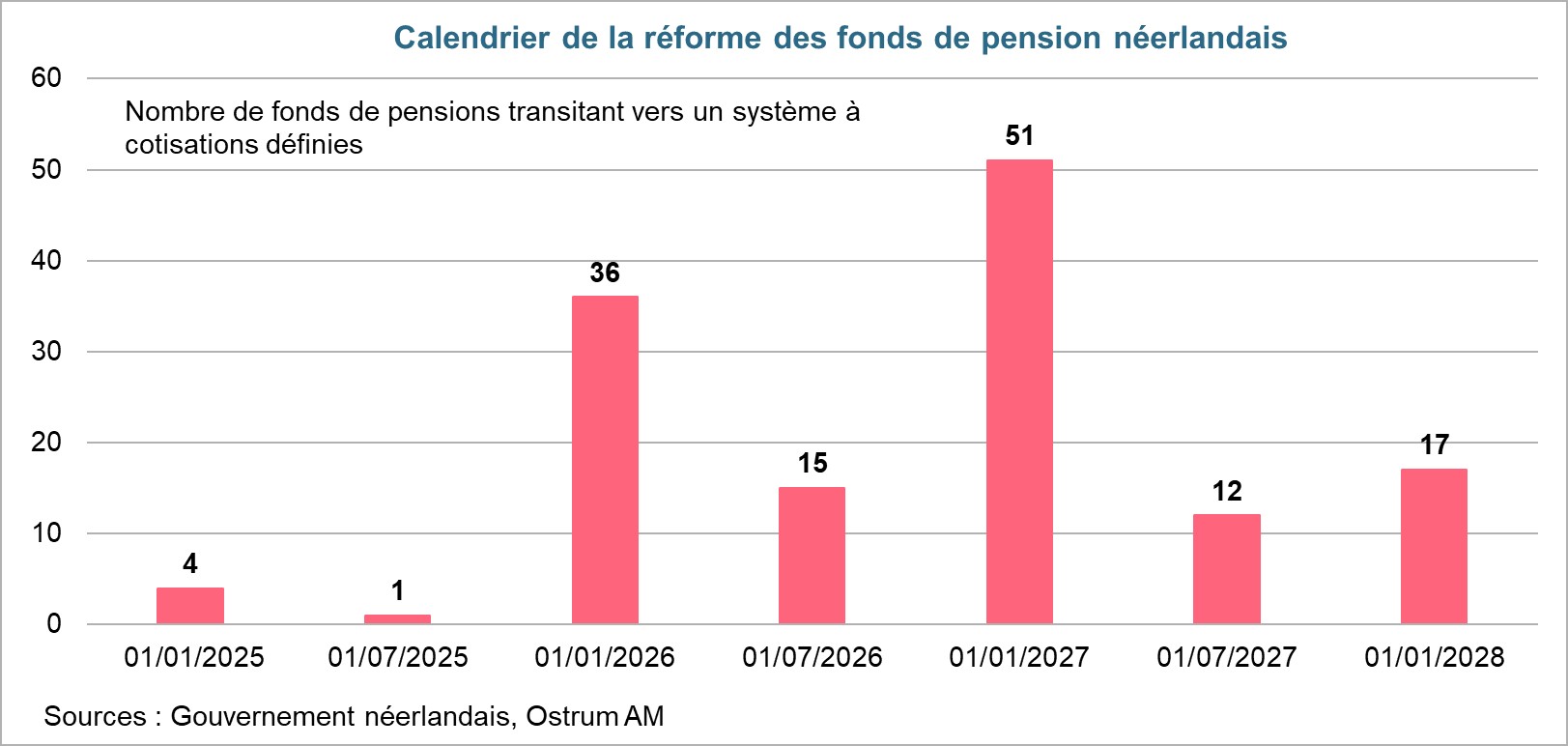

- La réforme se déroule progressivement et doit se terminer le 1er janvier 2028. Une première vague importante de fonds de pension va basculer vers le nouveau système le 1er janvier 2026 et une 2ème, le 1er janvier 2027 ;

- La volatilité devrait augmenter au tournant de l’année et les courbes de taux et de swap devraient se pentifier davantage tout au long de la période de transition.

Le système de retraite néerlandais actuel :

Les Pays-Bas viennent de remporter la 1ère place du Mercer CFA Institute Global Pension Index 2025, pour la 3ème année consécutive, devant l’Islande et le Danemark.

Le système de retraite repose sur 3 piliers :

Le 1er pilier est la retraite de base versée par l’Etat en vertu de la loi générale sur les pensions de vieillesse de 1957 (AOW). Elle stipule que toute personne vivant ou travaillant aux Pays-Bas doit recevoir une retraite de base de l’Etat à partir de 65 ans. Depuis, l’âge de départ à la retraite a été reporté à 67 ans pour les personnes nées après 1957. Il évolue en fonction de l’espérance de vie.

La réforme porte sur le 2ème pilier : le régime administré par les fonds de pension, entièrement capitalisé, à prestations définies.

Le 2ème pilier est la retraite que doivent constituer les employés par le biais de leurs employeurs. La réforme porte sur ce pilier. Ce régime, administré par des fonds de pension, est entièrement capitalisé. Pour le moment, ce système est à prestations définies : les fonds de pension promettent un certain montant de retraite fixe qu’ils verseront périodiquement aux retraités. Les fonds de pension reçoivent les cotisations des salariés et des entreprises et doivent réaliser les investissements nécessaires pour constituer des réserves suffisantes afin de payer les retraites promises actuelles et futures. Ce régime obligatoire vient en complément de la retraite de base (sauf pour les indépendants qui ne peuvent pas cotiser aux fonds de pension).

Le 3ème pilier consiste en une retraite complémentaire individuelle par le biais de versements volontaires dans des produits d’assurance vie ou des plans d’épargne bancaires. Il vient compléter les 2 premiers piliers.

Vulnérabilité du système actuel

Le système n’est plus tenable en raison du vieillissement de la population, des changements sur le marché du travail et de la faiblesse des taux d’intérêt.

Le vieillissement rapide de la population et la hausse de l’espérance de vie se traduisent par une hausse du nombre de retraités par rapport au nombre d’actifs. Il devient ainsi plus difficile de financer les retraites de base (1er pilier) qui repose sur un système par répartition : les actifs cotisent pour financer les retraites de leurs ainés.

Des changements importants se sont par ailleurs opérés sur le marché du travail au travers d’une hausse des travailleurs indépendants (non couverts par le 2ème pilier) et d’une mobilité plus importante. Les salariés changent plusieurs fois d’entreprises au cours de leur vie professionnelle, alors que le système actuel suppose qu’ils restent au sein de la même.

Enfin, la nette baisse des taux qui s’est opérée depuis la fin des années 1990, avant une très légère hausse récemment, montre les limites d’un système à prestations définies.

Les fonds de pension promettent aux salariés qui cotisent des paiements fixes qui leur seront périodiquement versés lorsqu’ils seront à la retraite. La valeur actuelle des paiements futurs est calculée en utilisant un taux d’actualisation qui dépend des taux de marché. La baisse des taux revalorise le passif davantage que l’actif (c’est le problème du duration gap négatif). Le risque pour les régimes à prestations définies est surtout lorsque la baisse des taux longs répond à une chute de la croissance et des actifs risqués.

Le régime actuel n’étant plus jugé tenable, les fonds de pension vont basculer vers un cadre à contributions définies.

Réforme du système de retraite

Passage d’un régime à prestations définies à un régime à contributions définies

Le système de retraite va passer d’un régime à prestations définies à un cadre à cotisations définies.

Après 10 années de débats et de négociations visant à réformer le système de retraite, le Parlement néerlandais a pris la décision, le 22 décembre 2022, de passer d’un régime à prestations définies à un régime à contributions définies. Les pensions versées dépendront ainsi de la performance des investissements réalisés et ne seront plus fixes. Le risque est ainsi transféré aux salariés et non plus aux fonds de pension. Les montants reçus à la retraite dépendront des cotisations versées par le salarié et l’employeur à un fonds de retraite individuel et du rendement des investissements réalisés.

Cette réforme permet par ailleurs d’accroître la transparence de l’allocation des retraites et de la personnaliser puisque chaque salarié peut suivre l’évolution de ses cotisations et de ses actifs.

Une réforme graduelle marquée par deux vagues importantes de transition

La réforme s’opère graduellement entre le 1er janvier 2025 et le 1er janvier 2028.

La loi sur la réforme des retraites est entrée en vigueur le 1er juillet 2023. La transition s’opère de manière graduelle, selon un calendrier prédéfini, du 1er janvier 2025 au 1er janvier 2028. Tous les 6 mois, un certain nombre de fonds de pension passent d’un système à prestations définies vers un système à contributions définies. De nombreux fonds de pension ont décalé la date de transition en raison des difficultés rencontrées. D’autres reports sont encore possible.

Deux vagues importantes de transition auront lieu le 1er janvier 2026 et le 1er janvier 2027.

La Banque centrale néerlandaise vient d’annoncer qu’à ce jour, seuls 6 fonds de pension de petite taille sont passés au nouveau système. Il en sera tout autrement le 1er janvier 2026 puisque 36 fonds de pension réaliseront la transition, couvrant près de 11 millions de personnes sur les 18,5 millions concernées. Une seconde vague aura lieu le 1er janvier 2027, avec 51 fonds de pension. La plupart ont décidé de basculer l’ensemble de leurs encours d’un régime à l’autre, et pas uniquement l’épargne retraite à venir, ce qui rend cette transition particulièrement brutale. Au Royaume-Uni et aux Etats-Unis, le passage vers un système à contributions définies ne concernait que les nouveaux versements.

Impact sur les marchés financiers

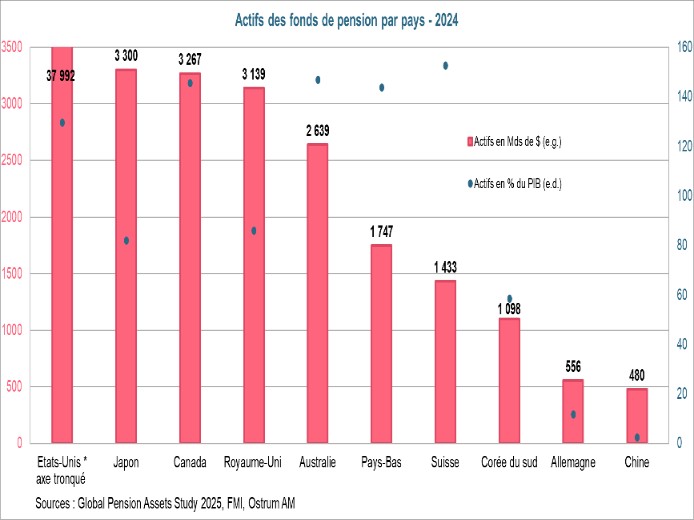

Les fonds de pension néerlandais sont les plus importants de la zone euro

Avec 1 885 Mds d’euros d’actifs sous gestion, les fonds de pension néerlandais dominent le marché européen.

Cette réforme aura des conséquences importantes sur les marchés financiers compte tenu du poids considérable des fonds de pension néerlandais. Avec 1 747 Mds de $ d’actifs sous gestion en 2024 (1 885 Mds d’euros en T2 2025), le marché néerlandais des fonds de pension est le plus important de la zone euro et le 6ème sur le plan mondial. Les Etats-Unis sont loin devant avec 37 992 Mds de $ d’actifs.

Les fonds de pension ont un poids très important dans l’économie des Pays Bas puisque leurs actifs représentent 144 % du PIB et la moitié des actifs des fonds de pension en zone euro.

Le 1er janvier 2026, la transition concernera 600 Mds d’euros d’actifs sous gestion ; le 1er janvier 2027 : 900 Mds d’euros.

Le 1er janvier 2026, la transition devrait concerner près de 600 Mds d’actifs sous gestion, et le 1er janvier 2027, elle devrait porter sur 900 Mds d’euros d’actifs, dont ceux d’ABP, le plus important fonds de pension néerlandais avec près de 500 Mds d’euros d’actifs.

Les stratégies d’investissement des fonds de pension vont radicalement changer

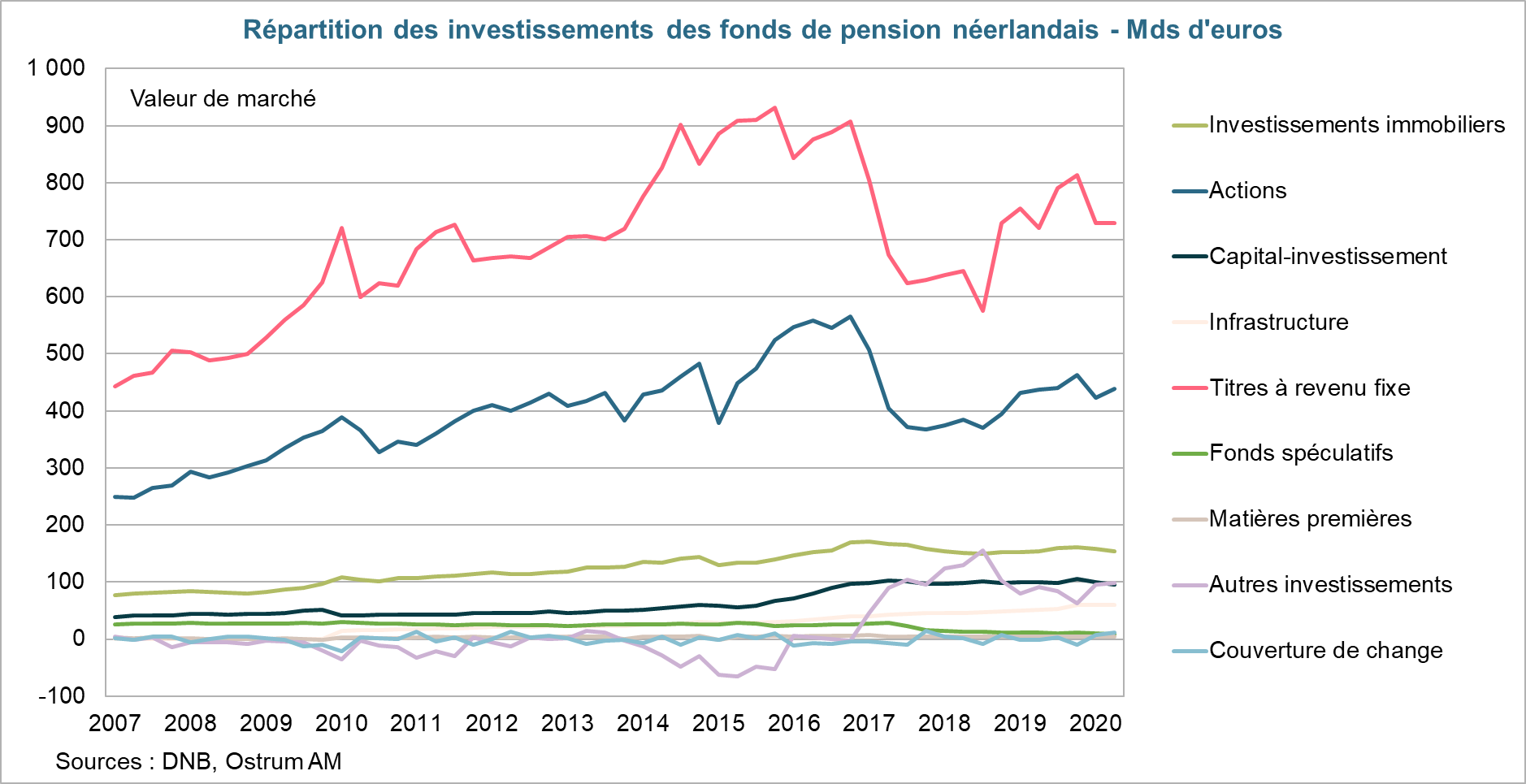

Les fonds de pension néerlandais sont aujourd’hui majoritairement investis sur les obligations à long terme.

La réforme va se traduire par un changement radical de la stratégie d’investissement des fonds de pension.

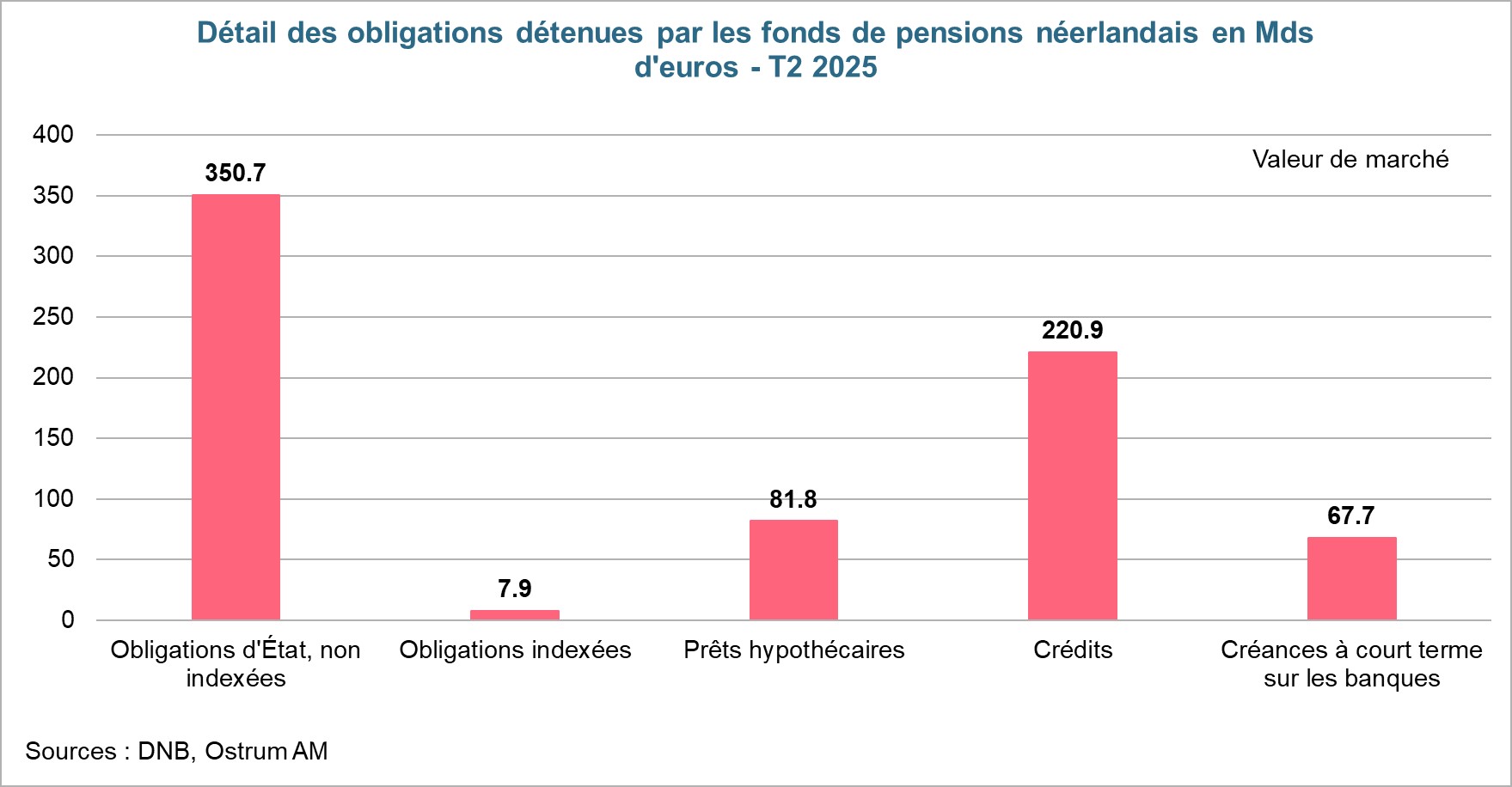

Les fonds de pensions néerlandais sont investis essentiellement sur les obligations : à hauteur de 729 Mds d’euros au 2ème trimestre 2025, dont 351 Mds d’euros sur les obligations non indexées. Les actions arrivent en 2ème position avec 439 Mds d’euros. Ils investissent essentiellement sur des obligations d’Etat à long terme, 30 ans et au-delà, celles-ci étant un actif sûr leur permettant d’être en mesure de disposer des sommes nécessaires dans le futur pour faire face à leurs engagements et verser les retraites promises.

Aujourd’hui, ils sont massivement investis sur les obligations de long terme et très présents sur le marché de swap pour couvrir le risque de taux.

Pour se couvrir contre le risque de taux d’intérêt, les fonds de pension néerlandais sont très présents sur les marchés de swap et plus particulièrement sur les maturités très longues.

Passage à un investissement sur le cycle de vie.

Avec la réforme, la stratégie d’investissement des fonds de pension ajustera le profil de risque à l’approche de l’âge de départ à la retraite.

La réforme vers un système à contributions définies va se traduire par un changement majeur de stratégie d’investissement des fonds de pension puisqu’ils ne s’engagent plus sur un montant fixe à verser dans le futur. La stratégie d’investissement ajustera le profil de risque à l’approche de l’âge de départ à la retraite. Pour les jeunes actifs, les fonds de pension priviligieront des investissements plus risqués, comme les actions, pour accroître le rendement des investissements. L’âge éloigné de départ à la retraite leur laisse du temps pour compenser d’éventuelles pertes financières. En revanche, pour les actifs plus agés, les fonds de pension priviligieront davantage les investissements sûrs, comme les obligations offrant des revenus stables, afin de préserver le capital et éviter d’éventuelles pertes financières qu’ils n’auraient potentiellement plus le temps de compenser.

Cela devrait se traduire par une baisse structurelle de la demande d’obligations long terme et de couvertures contre le risque de taux ainsi qu’une hausse de la part des actifs risqués.

La conséquence sera une hausse des investissements dans les actifs risqués comme les actions, les actifs réels, et une baisse des investissement dans les obligations de très long terme, au profit d’obligations de plus courte maturité (10, 20 ans), pour les actifs s’approchant de la retraite. Le besoin de couverture contre le risque de taux sera par conséquent beaucoup moins prégnant. Le besoin de protection sur la partie très longue de la courbe va diminuer, alors qu’il sera relativement plus important sur les parties plus courtes, pour les actifs plus proches de la retraites.

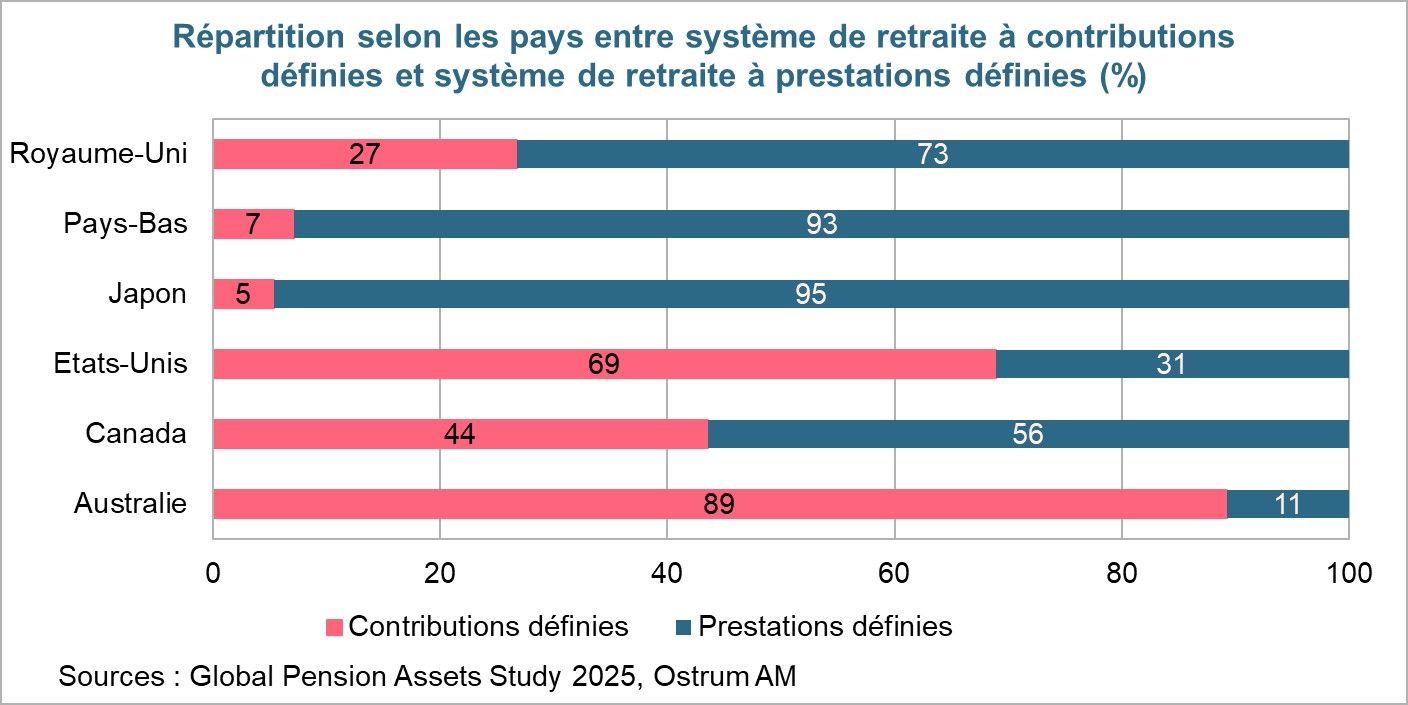

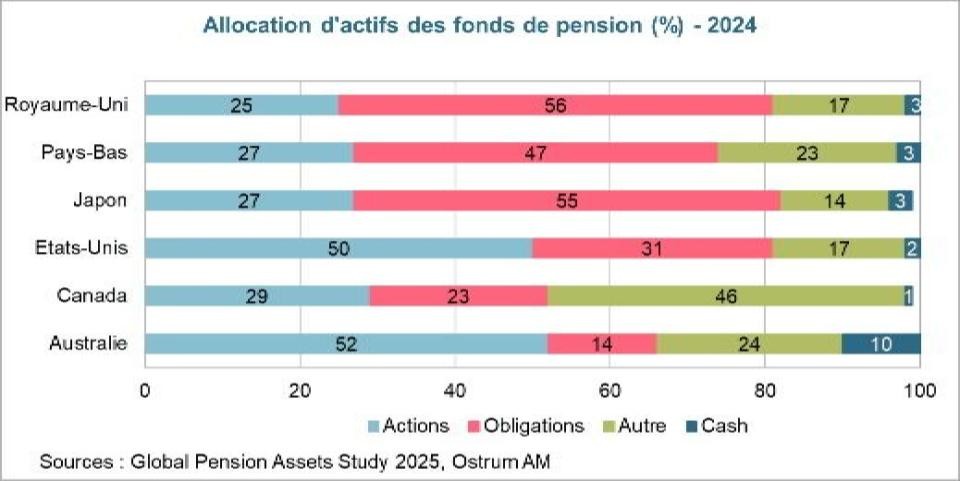

Les deux graphiques suivants montrent bien la différence d’allocation d’actifs entre les 2 systèmes. Dans un système de retraite majoritairement à prestations définies (comme les Pays-Bas actuellement, le Japon ou le Royaume-Uni), l’allocation d’actifs des fonds de pension est davantage orientée vers les obligations. A l’inverse, pour les pays où le système de retraite est majoritairement à contributions définies (comme l’Australie et les Etats-Unis), les fonds de pensions privilégient les investissements en actions.

Conséquences : Pentification des courbes de taux et de swap en zone euro

Les courbes de taux et de swap euro devraient davantage se pentifier.

Les fonds de pensions néerlandais détiennent majoritairement des obligations de la zone euro : domestiques, allemandes et françaises surtout. La baisse structurelle de la demande des fonds de pension néerlandais pour les obligations d’Etat de long terme va se traduire par une hausse des taux longs par rapport aux taux courts et donc une pentification de la courbe des taux dans ces pays.

Ces tensions seront exacerbées par la baisse de la demande de swap de long terme, à 30 ans et plus, et la hausse de la demande d’instrument de couverture contre le risque de taux pour les maturités moins longues, comme le 20 ans. La courbe de taux swap devrait en conséquence également se pentifier.

Les investisseurs ont déjà commencé à se positionner

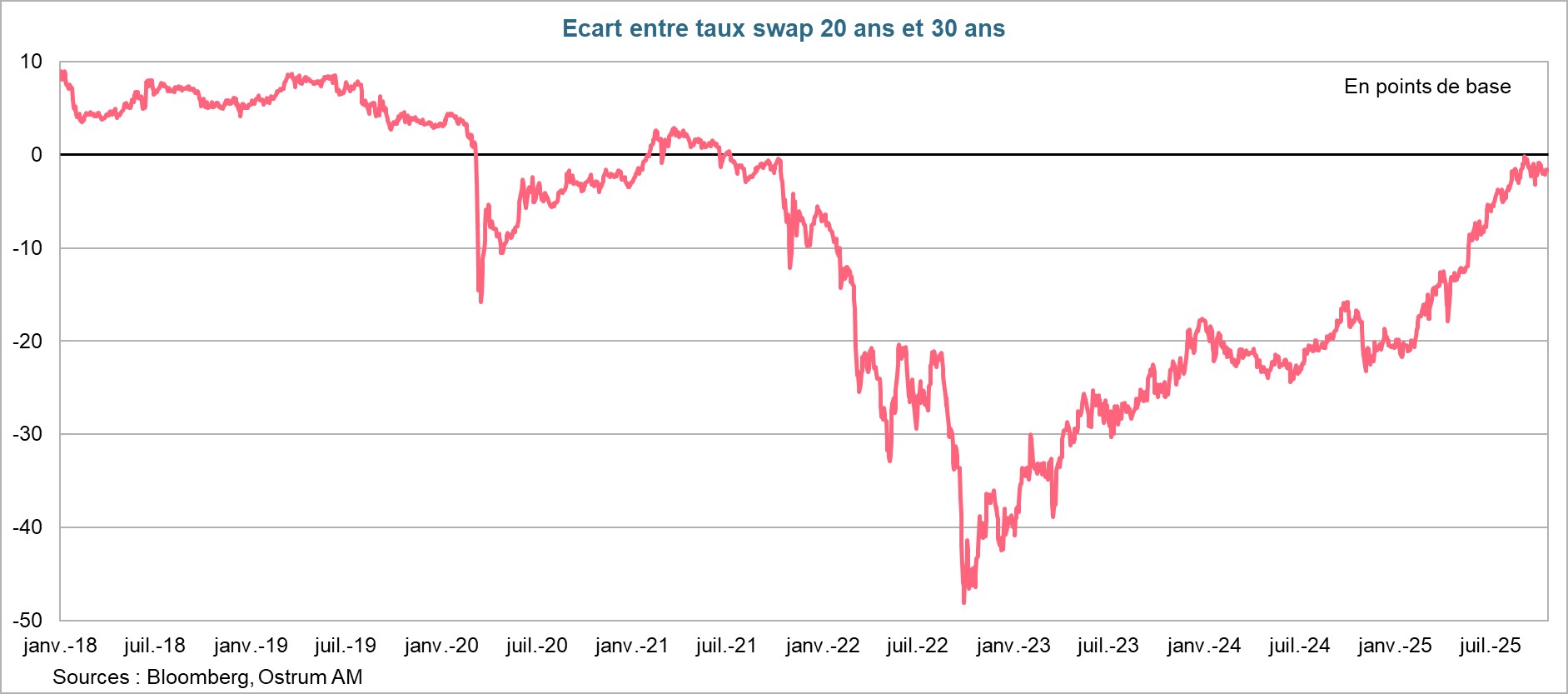

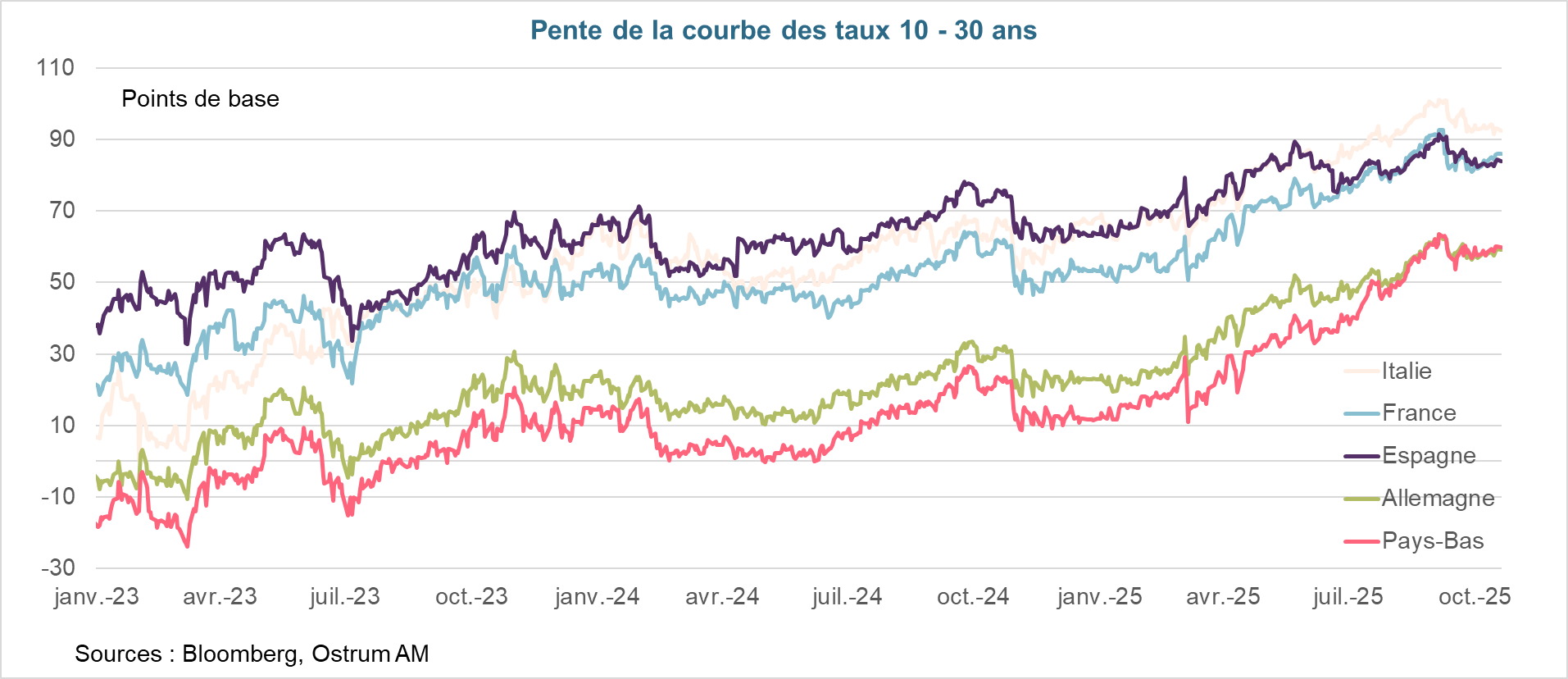

En anticipation de la 1ère vague de transition qui aura lieu le 1er janvier 2026, les investisseurs ont commencé à se positionner. La courbe des taux swap euro s’est nettement pentifiée entre les maturités 20 et 30 ans depuis le début de l’année 2025, comme le montre le graphique de gauche ci-après.

A l’approche de la 1ère vague de transition, le 1er janvier 2026, les investisseurs ont commencé à se positionner à la pentification. D’autres facteurs y ont également contribué.

Cela a contribué aux tensions sur la courbe des taux longs en zone euro et notamment à la pentification de la courbe des taux 10 – 30 ans au sein de la zone euro, comme le montre le graphique de droite. D’autres facteurs que la réforme des retraites néerlandaise y ont également contribué comme l’annonce par le gouvernement germanique d’une forte hausse de l’investissement public dans les infrastructures et la défense qui sera financée par davantage de dette publique. En France, les marchés obligataires sont également affectés par la crise politique et budgétaire et les craintes de maintien d’un déficit budgétaire élevé ne permettant pas de réduire le ratio de dette publique rapportée au PIB. Aux Etats-Unis, la perspective d’une forte hausse de la dette publique avec le retour de D. Trump à la Maison Blanche pèse également sur la partie longue de la courbe de taux et, au Japon, les craintes d’un fort dérapage fiscal se sont récemment intensifiées à la suite des élections législatives.

Pour éviter un ajustement brutal des marchés, le gouvernement devrait approuver une proposition pour donner un an aux fonds de pension pour ajuster leurs portefeuilles et leurs couvertures de risque.

Pour éviter des mouvements brutaux de marchés à l’approche de la vague de transition du 1er janvier, dans une période marquée par une faible liquidité puis d’importantes émissions en janvier, le gouvernement néerlandais devrait approuver une proposition donnant un an aux fonds de pension pour ajuster leurs portefeuilles et leurs couvertures de risque. L’objectif est d’éviter un débouclement simultané des couvertures des fonds de pension afin de limiter l’impact sur les marchés.

Les marchés de swap devraient malgré tout se révéler volatils au tournant de l’année avec la transition de 36 fonds de pension vers le nouveau système. Les courbes des taux swap et de taux souverains en zone euro devraient se pentifier davantage à l’approche du 1er janvier 2026 et les tensions perdurer tout au long de la période de transition.

Conclusion

Un changement majeur est en train de s’opérer aux Pays-Bas avec la réforme des retraites. Le système actuel n’étant plus tenable, les fonds de pension vont passer d’un système à prestations définies à un système à cotisations définies. Les fonds de pension vont ainsi changer radicalement de stratégie d’investissement. Aujourd’hui, ils sont fortement investis dans les obligations de long terme pour verser les montants promis aux retraités. Avec la réforme, ils investiront selon le cycle de vie ce qui va les amener à réduire leur détention d’obligations longues et accroître celle allouée aux actifs risqués comme les actions et les actifs réels. Le marché de swap sera très impacté avec une baisse structurelle de la demande de couverture contre le risque de taux ce qui accentuera les tensions sur les taux longs souverains. Les investisseurs ont déjà commencé à se positionner en ce sens. La volatilité devrait s’accroître sur les marchés de swap euro au tournant de l’année et les courbes de taux et de swap devraient se pentifier davantage à l’approche du 1er janvier 2026 et les tensions perdurer tout au long de la période de transition.

Aline Goupil-Raguénès

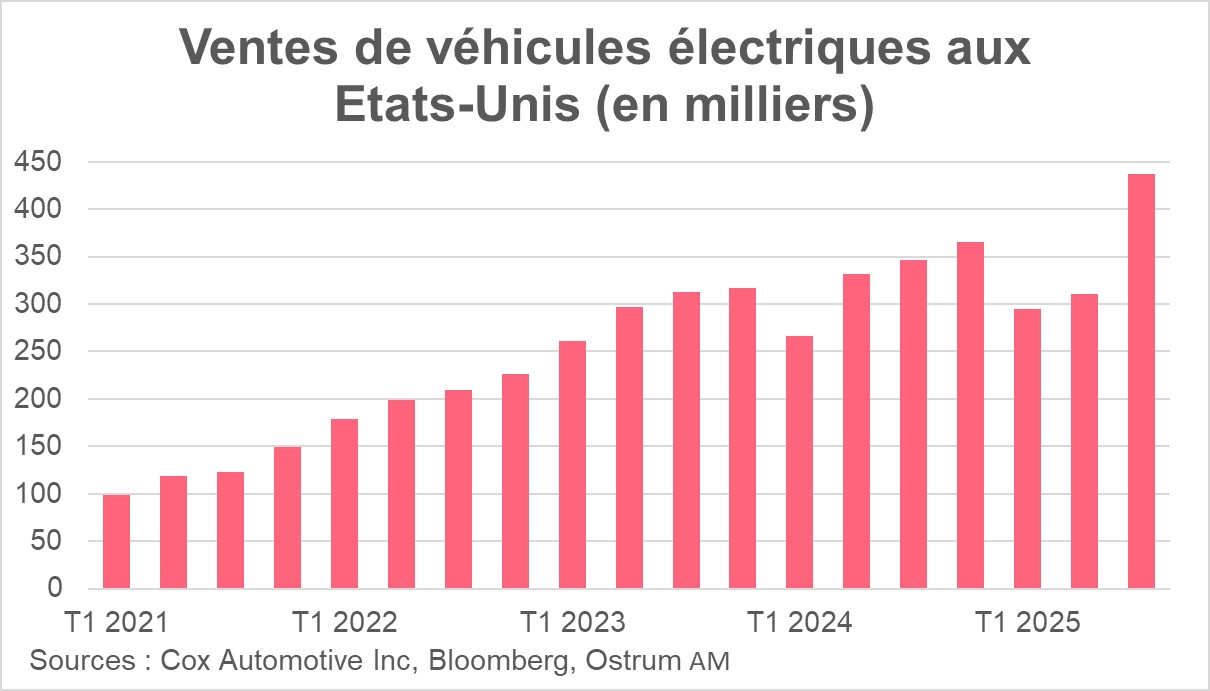

Le graphique de la semaine

Les ventes de véhicules électriques aux États-Unis ont atteint un niveau record au troisième trimestre 2025 à près de 450 000 véhicules vendus, soit une augmentation de 40,7 % par rapport au trimestre précédent et de 29,6 % en glissement annuel.

Les acheteurs se sont précipités pour bénéficier des incitations financières fédérales expirant en fin de trimestre. Sans crédits d'impôts fédéraux, les ventes devraient ralentir. Les véhicules électriques représentent 11 % des ventes d'automobiles aux Etats Unis au T3, loin de l'objectif de 50 % fixé pour 2030 par l'administration Biden.

Le chiffre de la semaine

24

24 % des américains prévoient de reporter ou d’annuler un achat important

(comme une maison ou une voiture) en raison du shutdown.

La revue des marchés :

- Etats-Unis : 2 banques régionales annoncent des pertes à la suite de fraudes ;

- Zone euro : l’inflation confirmée à 2,2 % mais l’inflation sous-jacente accélère à 2,4 % ;

- Taux : la recherche de sécurité bénéficie au Bund, au T-note et à l’or ;

- Actions : le Nasdaq chute mais les marchés européens résistent.

Attention aux cafards

Jamie Dimon a évoqué le risque d’une invasion de cafards pour décrire les évènements de crédit apparus ces dernières semaines aux Etats-Unis. Les Banques régionales font de nouveau l’actualité, deux ans et demi après la faillite de SVB. Dans ce contexte, les actifs refuges (Treasuries, or) jouent pleinement leur rôle.

Tricolor et First Brands ont été les premières victimes de l’accumulation de retards de paiements sur les prêts automobiles et du relèvement brutal des tarifs douaniers sur les pièces détachées. Deux banques régionales se disent désormais victimes de fraudes sur des prêts à des fonds de crédit exposés défavorablement aux titrisations de prêts immobiliers commerciaux. L’opacité des fonds de crédit privé est une source de risque identifié depuis plusieurs années. Il est très difficile d’appréhender les risques systémiques associés à leur activité, mais lorsqu’on aperçoit un cafard il y en a sans doute une colonie. Le champ de mines de crédit restera peut-être contenu. Les publications des grandes banques régionales n’inspirent en effet pas d’inquiétude, mais la qualité de crédit restera un point d’attention. L’arrêt annoncé de la politique de réduction du bilan de la Fed suggère en effet que Jerome Powell est particulièrement attentif aux conditions de liquidité.

Le shutdown prive les intervenants de la plupart des indicateurs économiques. C’est pour cette raison que l’attention des investisseurs s’est portée sur ces évènements de crédit. Les enquêtes manufacturières sortent en ordre dispersé mais la confiance des promoteurs (NAHB) s’inscrit en hausse de 5 points à 37 en octobre. En zone euro, l’inflation est confirmée à 2,2 % en septembre mais, hors éléments volatils, la hausse des prix est révisée à 2,4%.

Depuis le début du 4ème trimestre, le shutdown et le risque de crédit ont ravivé la recherche d’actifs sans risque. L’or, collatéral ultime, s’est envolé au-delà de 4300 $ l’once, entrainant la plupart des métaux précieux dans son sillage. Les Banques centrales et d’autres investisseurs accumulent des stocks d’or. La hausse du métal jaune est peut-être devenue excessive aux yeux d’autres intervenants de sorte que les taux sans risque ont retrouvé leur rôle de valeur refuge. Le rendement du Bund tombe à 2,53 %, alors que le T-note effaçait le seuil de 4 %. Ces mouvements s’accompagnent d’un léger écartement des swap spreads (+3 pb sur le Bund). La différence réside dans la pentification de la courbe américaine. La Fed a de la marge pour assouplir sa politique monétaire. Les Gilts à long terme (4,52 % à 10 ans) participent au mouvement alors que 50 Mds £ d’économies doivent encore être identifiées pour restaurer la trajectoire budgétaire.

Quant aux spreads souverains, le Premier ministre français Mr Lecornu a obtenu la confiance de l’Assemblée. Le spread de l’OAT s’inscrit en baisse à 78 pb. La détente concerne également la dette grecque (66 pb) et, plus généralement, les marchés du sud de l’Europe. L’aversion pour le risque américain n’aura eu aucun effet sur les spreads souverains. Cela traduit probablement des réallocations vers l’euro en rebond vers 1,17 $. Le yen et plus encore le Franc suisse se distinguent dans cet environnement. La rechute du Brent à 61 $ pèse quelque peu sur les swaps d’inflation à 2 ans (1,67 %). Parallèlement, le marché du crédit IG a bien absorbé les nouvelles américaines. Le spread reste aux alentours des 70 pb contre swap. Le high yield reste plus vulnérable aux variations de l’aversion pour le risque. Le Crossover s’équilibre autour de 275 pb. Sur les actions, la volatilité a augmenté malgré les bons résultats trimestriels des banques et de la technologie. Le Nasdaq perd environ 2% en 5 séances. Les banques européennes sous performent mais les indices sont en hausse.

Axel Botte

Marchés financiers