Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Les marchés face à un mur d’incertitudes

Les marchés financiers, aveuglés par la bulle spéculative autour de l’intelligence artificielle, continuent d’ignorer le shutdown américain ou la crise de gouvernement en France, et de surréagir à l’élection de Sanae Takaichi, qui pourrait s’inspirer des politiques d’Abe au Japon malgré des marges de manœuvre réduites par l’inflation persistante. Les politiques commerciales restent pourtant tendues, la Chine annonçant de nouvelles restrictions d’exportations des terres rares avant que Donald Trump ne réplique par de nouvelles menaces de tarifs douaniers. Sur le plan conjoncturel, les investissements dans l’IA masquent une situation précaire pour l’économie américaine. L’emploi semble en phase de se contracter à l’entame du 4ème trimestre. En zone euro, l’industrie allemande ne bénéficie pas encore des efforts budgétaires annoncés et la France subit l’incertitude politique, dont le coût économique serait d’au moins 0,2 pp de croissance selon la BdF. Dans ce contexte, la Fed devrait procéder à des ajustements réguliers afin de ramener son taux vers 3 % à l’horizon du 2ème trimestre 2026. La BCE observera une longue période de statu quo à 2 %. L’inflation devrait avoisiner l’objectif de la BCE au cours des prochains mois.

Sur les marchés, les valorisations boursières excessives constituent un risque considérable. Il est toujours difficile d’identifier des points de retournement mais les performances financières sont en décalage avec la croissance économique sous-jacente. Les Banques centrales peuvent amortir le choc mais l’inflation limite quelque peu leurs marges de manœuvre. Les rendements obligataires devraient avoisiner 4 % sur le T-note et 2,80 % sur le Bund. Un retour de l’aversion au risque mettrait à mal les marchés d’actions et le high yield, dont les spreads sont proches des plus bas sur 5 ans. L’or fait figure de valeur refuge universelle face aux principales monnaies, mais revêt aussi une dimension spéculative comme la plupart des métaux.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

La consommation privée et les dépenses liées à l’IA vont maintenir la croissance au-dessus de 2 % au T3. L’activité devrait faiblir au T4 2025 avec le ralentissement de l’emploi. En zone euro, la croissance connaitra une reprise moins forte qu’estimé auparavant. L’industrie allemande se contracte et ne profite pas encore des investissements publics. La crise politique française pèse aussi sur l’activité. En Chine, l’affaiblissement des données en début du T3 ne remet pas en cause la prévision pour 2025. La réduction des surcapacités aura néanmoins un impact.

-

Inflation

L’inflation américaine est ressortie à 2,9 % en août. La hausse des prix devrait se maintenir autour de 3 % au dernier trimestre. A noter que le shutdown retarde la publication des indices de prix. En zone euro, l’inflation est proche de l’objectif de 2 % de la BCE mais les prix des services demeurent élevés en raison des salaires (3,5 - 4 %). La lutte contre la déflation est un objectif prioritaire pour le gouvernement chinois avec la politique anti-involution. Les prix à la consommation diminuent de 0,4 % en août.

-

Politique monétaire

Après une première baisse des taux, la Fed, sous influence de l’administration Trump, devrait ramener son taux vers 3 % en 2026. L’accent est mis sur la situation de l’emploi au risque de voir déraper l’inflation. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026. Mme Lagarde n’entend pas réagir à une inflation qui deviendrait temporairement inférieure à la cible de 2 %. La PBoC poursuit sa politique accommodante. Le biais parmi les autres grandes banques centrales mondiales reste à l’assouplissement.

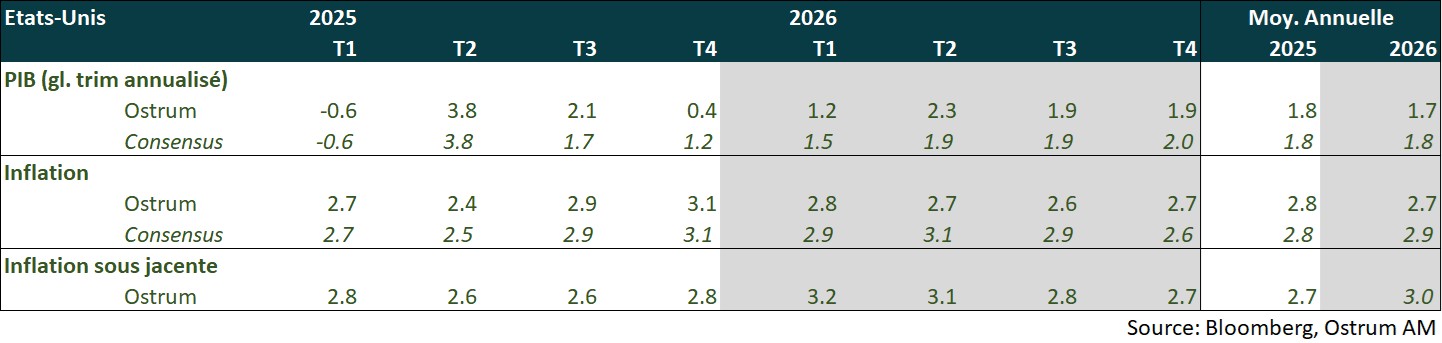

Points macroéconomiques : États-Unis

Un 3ème trimestre revu en hausse (consommation), malgré la forte dégradation du marché du travail et un risque significatif sur l’immobilier.

- Demande : la croissance est très déséquilibrée, stimulée essentiellement par les investissements liés à l’IA (data centers, équipements, logiciels...). La consommation des ménages est étonnement résiliente au T3 (probablement 3 % - 3,5 %), probablement grâce aux dépenses des 10 % les plus riches (50 % de la consommation). Le reste de l’investissement (construction, équipement hors technologie) est en contraction. Le solde extérieur va se dégrader. Le T4 sera faible.

- Marché du travail : le marché du travail est paralysé : recul de la participation, des embauches et licenciements réduits. L’ADP signale des destructions d’emploi en août et septembre. Le taux de chômage devrait augmenter malgré le ralentissement de la population active.

- Politique budgétaire : les Démocrates refusent de voter un budget temporaire, d’où un shutdown houleux qui pourrait aboutir à des réductions drastiques d’emplois fédéraux.

- Inflation : l’énergie (hors électricité) et l’ajustement des loyers limitent l’impact des tarifs. Cependant, l’inertie des prix des services hors logement (notamment la santé) maintiendra l’inflation au-delà de la cible en 2026.

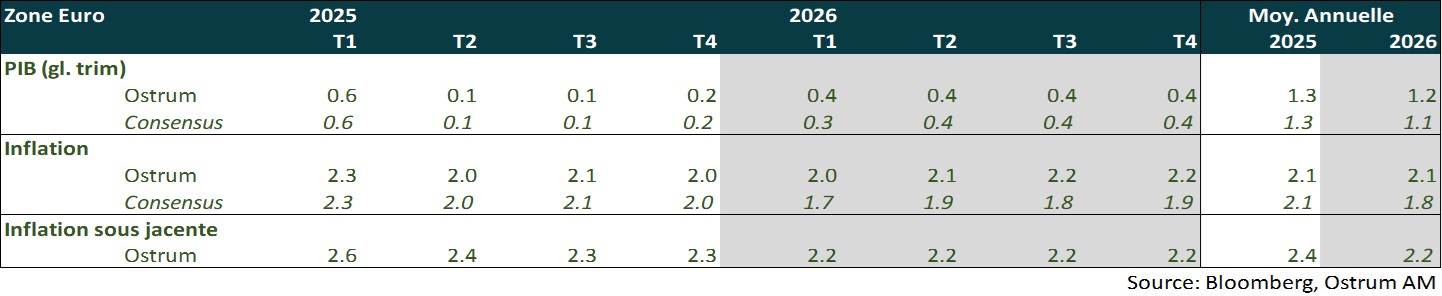

Points macroéconomiques : Zone euro

La croissance du 2ème semestre a été revue en légère baisse en raison des chiffres décevants en Allemagne et d’une mise en œuvre plus lente qu’attendu du plan d’infrastructure. La croissance devrait se raffermir en 2026 sous l’impulsion de l’Allemagne.

- Activité : Les chiffres de production et de commandes à l’industrie allemande ont été décevants. Les enquêtes réalisées auprès des chefs d’entreprises en zone euro signalent une hausse très modérée de l’activité et une relative stabilité des nouvelles commandes. La croissance devrait se raffermir en 2026 avec la mise en œuvre des plans allemands puis la hausse des dépenses militaires en zone euro.

- Demande interne : La consommation devrait rester modérée, bénéficiant de l’impact de l’assouplissement monétaire réalisé par la BCE, entre juin 2024 et juin 2025, et des gains de pouvoir d’achat, quoique plus modérés. En France, la hausse de l’incertitude politique se traduit par le maintien d’un comportement attentiste de la part des ménages et des entreprises ce qui limite la dynamique des dépenses, des investissements et de l’emploi. En T4, l’investissement public devrait augmenter sous l’impulsion de l’Allemagne, puis s’accélérer en 2026. Les pays périphériques devraient en outre bénéficier des versements des fonds NextGenerationEU, dont le programme se termine fin 2026.

- Politique budgétaire : En France, l’instabilité politique persistante accroit l’incertitude sur la capacité du pays à réduire son déficit budgétaire et à stabiliser sa dette ce qui amène les agences de notation à dégrader la note de crédit de la France. Cela contraste avec l’Italie qui prévoit de revenir à un déficit budgétaire de 3 % du PIB dès 2025. L’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses militaires et d’infrastructures.

- Inflation : L’inflation devrait rester proche de la cible de 2 % de la BCE. Risque d’un afflux de produits asiatiques très compétitifs.

Points macroéconomiques : Chine

Un an après le pivot pro-croissance, les résultats sont mitigés sur l’économie chinoise. La Chine tiendra le 4e Plénum du 20 au 23 octobre 2025 et publiera la suggestion pour l'élaboration du 15e Plan quinquennal (2026-2030).

- Ralentissement de l’activité en juillet et août, lié à la campagne « anti-involution ». Cependant, les enquêtes PMI publiées pour le mois de septembre indiquent une amélioration en fin du T3 , liée au secteur des exports.

- Exportations : le commerce extérieur reste robuste. Les exportations, principalement de biens de capitaux vers les marchés émergents, notamment vers l’Afrique, compensent nettement celles vers les Etats-Unis.

- Demande : ralentissement de la croissance de l’investissement à 0,5 % GA au mois d’août et des ventes au détail liés à la campagne « anti-involution ». Le 4e plénum devrait mettre l’accent sur la consommation en améliorant la protection sociale. Un nouveau plan d’urbanisation permettra d’absorber les stocks de logements invendus par les travailleurs migrants.

- Inflation : l’indice des prix à la production s’est stabilisé au mois d’août à -2,9 % GA pour la première fois depuis février, c’est un signal encourageant pour la politique « anti-involution » qui demande d’être confirmé dans les prochains mois. L’inflation a été de -0,4 % mais l’inflation sous-jacente a continué d’augmenter à 0,8 %, liée aux services reflétant les programmes de soutien à la consommation.

- Politique monétaire : les mesures budgétaires ont pris le relais de la politique monétaire afin de soutenir l’activité. Cependant, nous pensons que la PBoC pourrait baisser ses taux en fin d’année car les taux réels restent élevés.

- Nous ne pensons pas que les autorités aient recours à la dévaluation du yuan comme en 2015, pour inverser la déflation. Elles privilégient plutôt la stabilité de leur devise pour se concentrer sur la guerre commerciale.

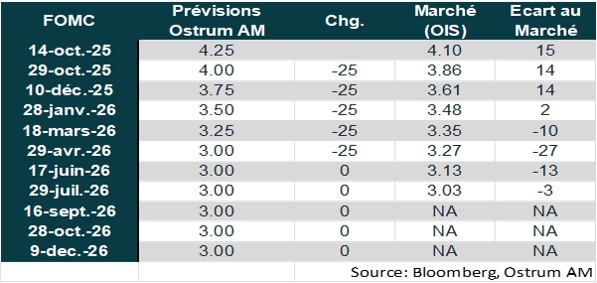

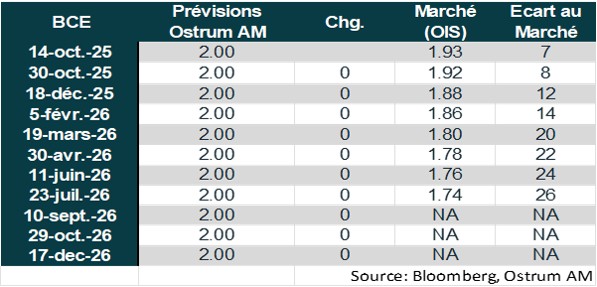

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed reprend son cycle de baisse de taux

La Fed a décidé de baisser ses taux de 25 points de base pour ramener le taux des Fed funds dans la fourchette [4,00 – 4,25 %]. Elle reprend ainsi son cycle de baisse de taux (-100 pb entre septembre et décembre 2024) après un statu quo de 9 mois. Cette décision a été motivée par les risques baissiers sur l’emploi devenus plus importants, après les chiffres révélant un fort ralentissement des créations d’emplois au cours des 3 derniers mois. Les risques sur l’inflation restent orientés à la hausse mais l’impact des tarifs douaniers est jugé comme devant être transitoire. Les membres du comité de politique monétaire anticipent en moyenne encore 2 baisses de taux d’ici la fin de l’année (contre une seule lors de la réunion du mois de juin) puis une baisse des taux en 2026 et 2027. Nous anticipons encore 2 baisses de taux d’ici la fin de l’année puis 3 autres en 2026, pour revenir vers le taux neutre, compte tenu de la poursuite de la dégradation du marché du travail et des risques significatifs sur le marché de l’immobilier.

- Statu quo prolongé de la BCE

Après avoir baissé ses taux à 8 reprises en l’espace d’un an (-200 pb entre juin 2024 et juin 2025), la BCE a laissé ses taux inchangés pour la 2 ème réunion consécutive, le 11 septembre. Christine Lagarde a indiqué que le processus de désinflation était terminé et que la BCE était toujours dans « une bonne situation » en raison de la résilience de la croissance, d’un marché du travail solide et d’une inflation comme devant rester proche de la cible de 2 % à moyen terme. Les risques sur la croissance sont jugés plus équilibrés à la suite de l’accord commercial signé avec les Etats-Unis même si ce dernier ne permet pas de lever toutes les incertitudes. La BCE déterminera sa politique de taux réunion après réunion en fonction des données. Cela plaide pour le maintien de taux inchangés jusqu’à la fin 2026. Une dernière baisse de taux ne serait réalisée qu’en cas de choc négatif sur la croissance.

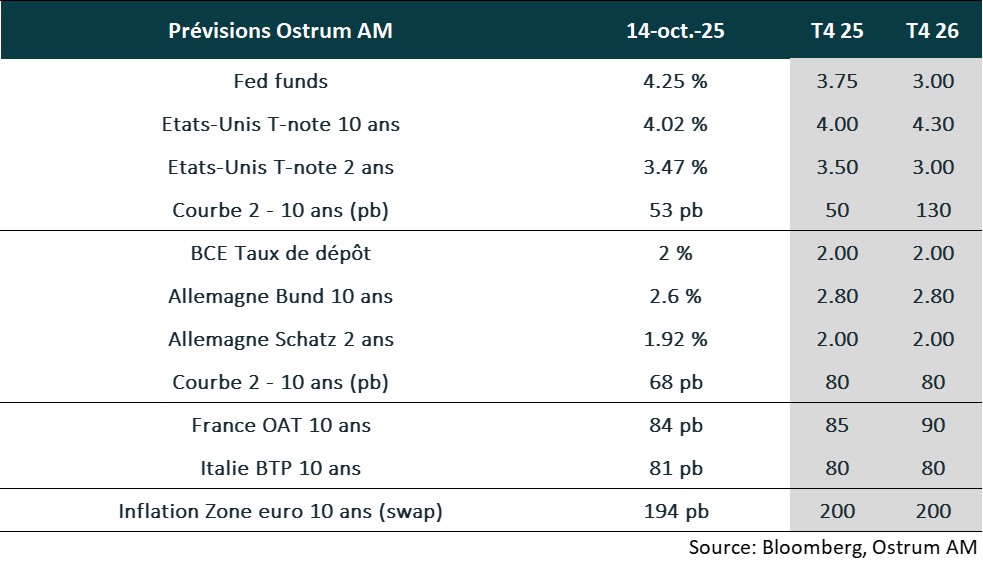

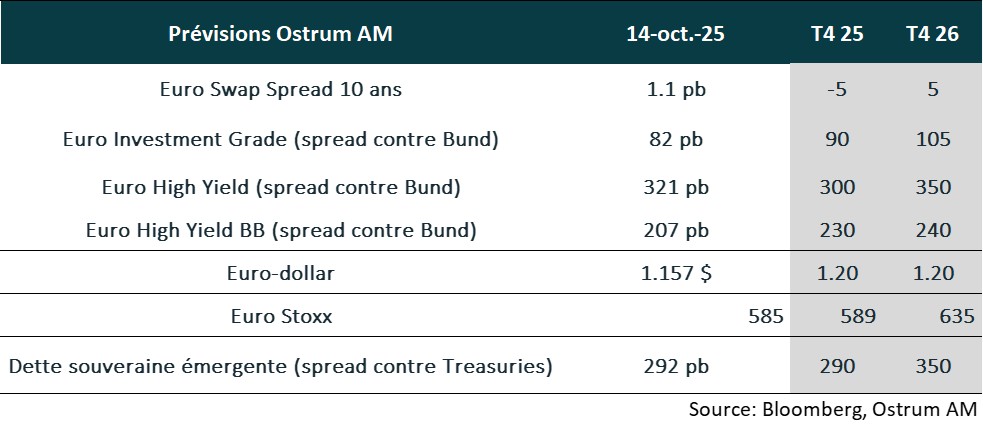

Nos attentes de marché

- Taux américains : la Fed a réagi à la dégradation de l’emploi malgré les risques d’inflation. Le risque budgétaire continuera de peser sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans projeté à 2,80 % intègre la politique budgétaire plus ambitieuse en Allemagne.

- Spreads souverains : l’OAT reflète le risque politique et budgétaire français. Le spread du BTP est plus stable.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

- Crédit euro : les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait tendre vers 1,20 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges mais le sentiment favorable induit des multiples de valorisation revus en hausse.

- Dette émergente : les spreads émergents resteront réduits à court terme.