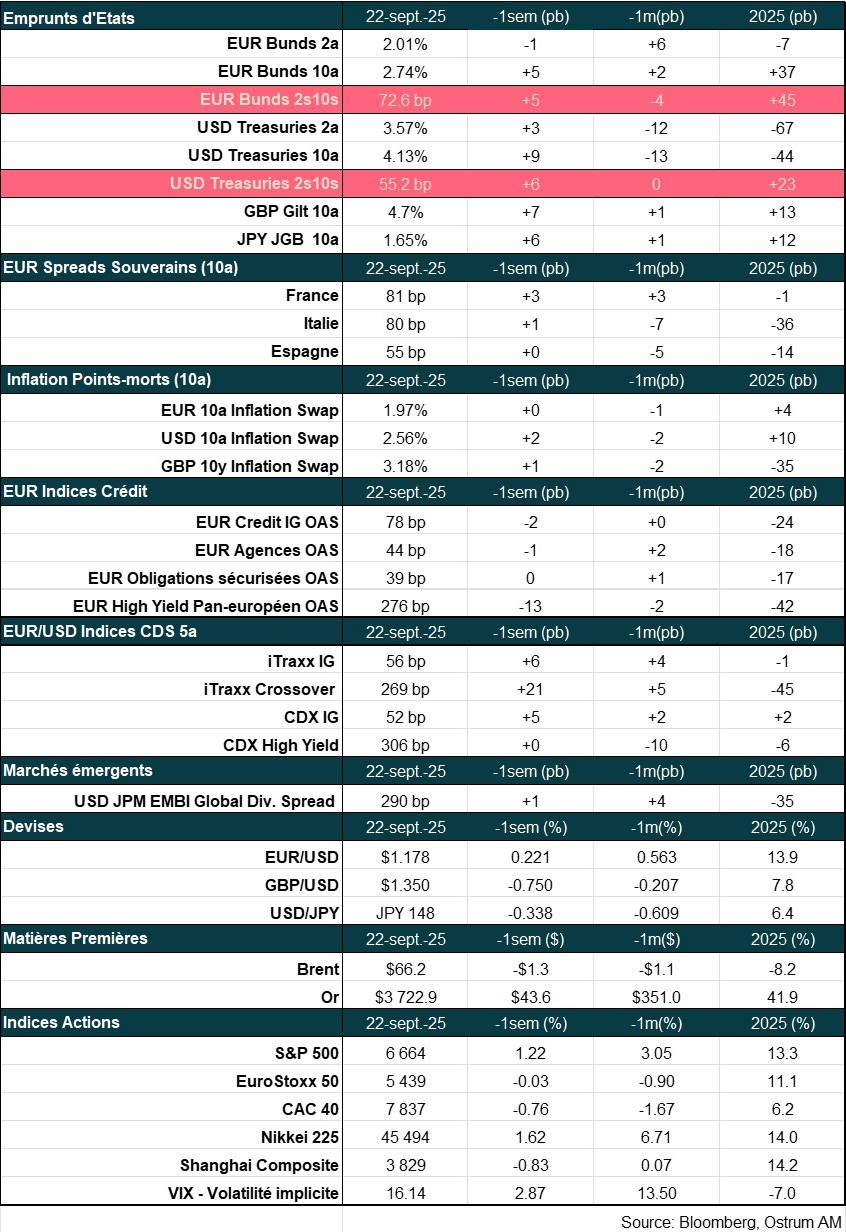

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et de Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers, Banques centrales ;

- Thème – Anti-involution : vers une transformation structurelle de l’économie chinoise !

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Anti-involution : vers une transformation structurelle de l’économie chinoise !

- Face à l’intensification des pressions déflationnistes et l’escalade tarifaire, Xi Jinping a déclaré la guerre à l’involution : concurrence intense et improductive ;

- La Chine s’attaque donc à un problème structurel majeur de son économie : les surcapacités de production ;

- A la différence de la réforme de 2015, les surcapacités de production sont concentrées dans le secteur privé ayant un rôle crucial dans l’économie chinoise ;

- La plupart sont étroitement liées à l’industrie des véhicules électriques conduisant les autorités à adopter une approche différente axée sur la réorientation des investissements vers les domaines innovants amenant à une consolidation ;

- Il ne s’agit pas d’un simple stimulus de court terme mais d’un changement structurel majeur de l’économie chinoise permettant de trouver un équilibre entre la croissance, la durabilité et l’innovation.

Pourquoi une politique anti-involution maintenant ?

Intensification des pressions déflationnistes sur l’économie chinoise.

Les mesures de soutien budgétaire mises en place en fin d’année 2024 n’ont pas réussi à rendre soutenable le rebond de l’activité économique, notamment celui de la demande interne. Le taux d’inflation est de -0,4 % pour le mois d’août indiquant une très faible consommation. Le taux de chômage des jeunes a atteint 18,9%, soit un plus haut depuis 2023, reflétant le ralentissement économique notamment celui du secteur privé représentant 80% des emplois. Le secteur de l’immobilier est également de nouveau sous pression à l’image de la baisse des prix dans le neuf et celle des ventes dans le résidentiel.

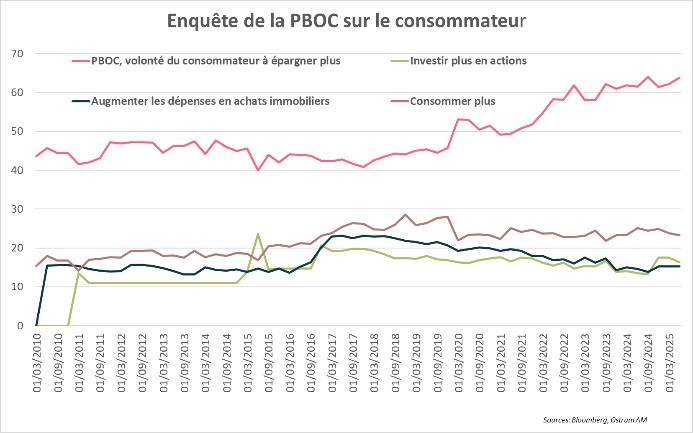

Le manque de visibilité sur le marché du travail ainsi que la persistance de la crise immobilière ont incité les ménages chinois à épargner au lieu de consommer comme le montre l’enquête de la banque centrale chinoise (PBOC) du T2 auprès du consommateur, sur le graphique ci-contre.

Les pressions déflationnistes se sont donc intensifiées en cette seconde partie de l’année, dans un contexte d’escalade tarifaire avec les Etats-Unis . Il était donc urgent d’agir rapidement en ciblant cette fois-ci un problème structurel majeur de l’économie chinoise : les surcapacités de production.

Quelle est la logique de la politique d’anti-involution ?

L’involution qualifie la concurrence intense et improductive qui fait baisser les prix et les profits.

L’idée est donc de lutter contre l’involution, terme utilisé pour qualifier la concurrence intense et improductive conduisant à des rendements décroissants. Les autorités chinoises pensent qu’éliminer la concurrence pour accroître les profits des entreprises pourrait être également un moyen d’augmenter le taux d’inflation.

Les secteurs visés par la politique anti-involution sont les secteurs de technologie de pointe et émergentes, vitrine de la puissance technologique de la Chine au niveau mondial.

Il s’agit des véhicules électriques, des batteries, des panneaux photovoltaiques et de l’acier où la Chine domine les chaines de production mondiale. La croissance de ces secteurs a dépassé la demande engendrant des surcapacités de production, une baisse des prix et donc des pressions sur leurs marges.

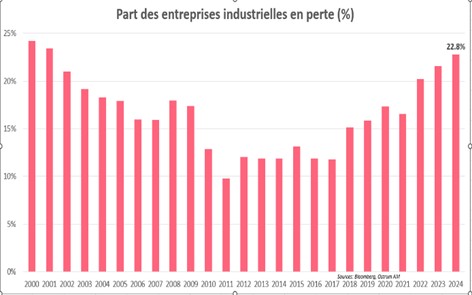

23 % des entreprises industrielles chinoises font des pertes, soit un plus haut depuis 2001 !

Le graphique ci-contre montre que près de 23% des entreprises industrielles chinoises font des pertes, soit un plus haut depuis 2001 !

Le gouvernement chinois est inquiet car l’involution est destructive pour son économie.

En effet, si les entreprises chinoises n’augmentent pas leurs profits, elles ne pourront pas investir dans le futur, notamment en créant des emplois et garder leur avance technologique.

D’autres part, la contraction des marges des entreprises industrielles augmente le risque sur la stabilité financière des pays car elles ne gagnent pas assez pour rembourser leurs prêts contractés auprès des banques.

Quelles sont les différences entre l’anti-involution et la réforme de l’offre de 2015 ?

Il ne s'agit pas là du premier coup d’essai de la part du gouvernement chinois qui avait déjà lancé en fin d’année 2015, « la réforme structurelle de l’offre », une campagne de lutte contre ses surcapacités de production concentrées sur les entreprises d’État (SOE).

A la différence de 2015, les surcapacités de production sont concentrées sur le secteur privé jouant un rôle crucial dans l’économie chinoise.

Aujourd’hui les surcapacités sont concentrées dans les entreprises privées, ayant un rôle crucial dans l’économie chinoise représentant 60% du PIB et 80% des emplois du pays.

Par ailleurs, contrairement à 2015, la crise immobilière résidentielle débutée en 2021-2022 n’est également toujours pas réglée. Les prix de l’immobilier résidentiel continuent de baisser mais la demande reste faible. Les ménages chinois préfèrent économiser leur argent plutôt que d’acheter dans un contexte de forte incertitude économique liée notamment à la guerre commerciale avec les États-Unis.

Enfin, la dette publique a augmenté (100% du PIB) pour relancer l’économie limitant les marges de manœuvre budgétaires.

La Chine va-t-elle réussir à réduire ses surcapacités et en combien de temps ?

En 2015, Il avait donc fallu entre 2 à 3 ans pour réduire les surcapacités de production des entreprises d’Etat.

Xi Jinping a déclaré la guerre aux surcapacités de production lors de la Réunion de la Commission centrale des affaires financières et économiques, organe central de décisions, indiquant un réel changement pour l’économie chinoise.

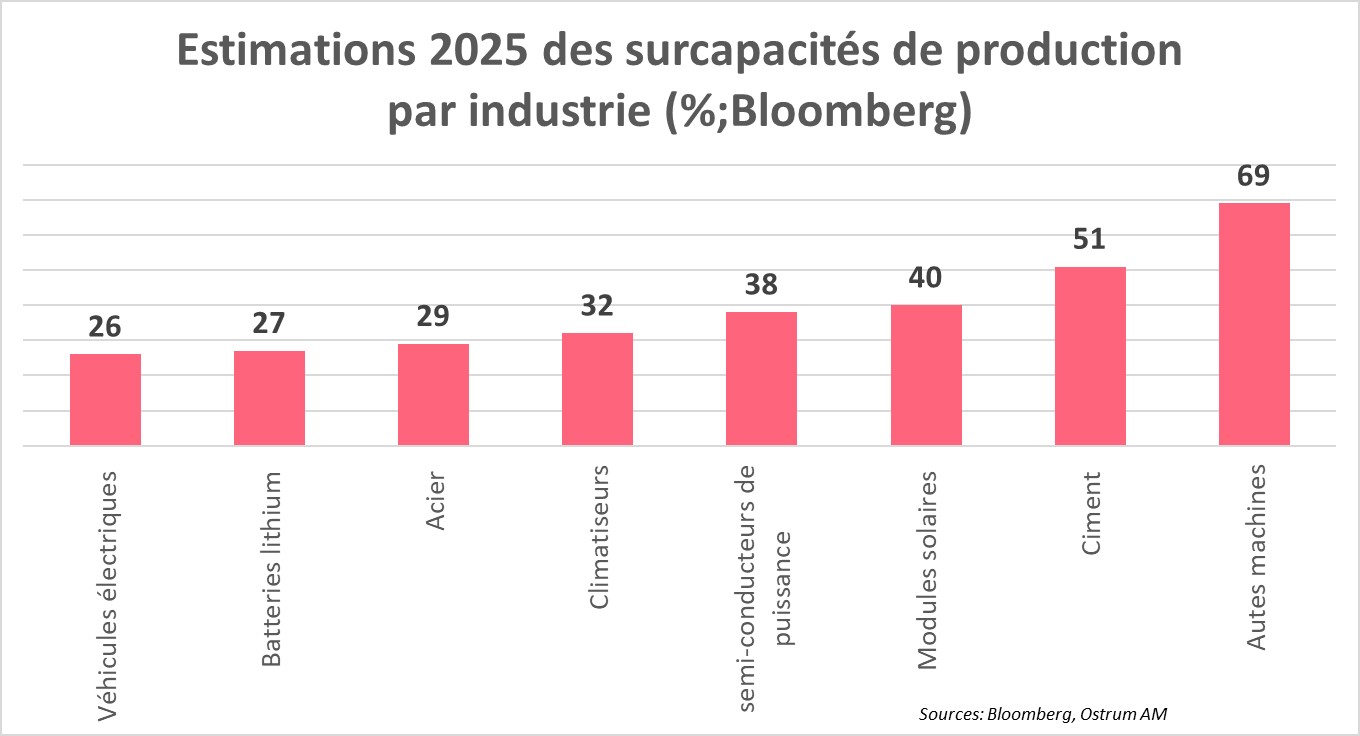

En 2025, les surcapacités concernent notamment les machines (69%), le ciment (51%) et les modules solaires (40%).

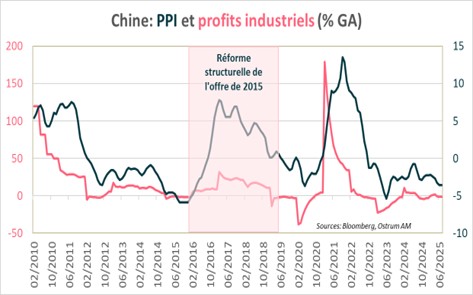

En 2015, la réduction draconienne des capacités de production dans les secteurs de l’acier et du charbon avait atténué la pression concurrentielle entrainant une hausse rapide des prix, comme le montre le graphique ci-contre. L’augmentation des prix de ces deux matières premières essentielles pour de nombreuses industries a eu un fort effet d’entraînement sur l’ensemble des prix.

Ainsi, l’inflation mesurée par les prix à la production bloquée en territoire négatif durant 54 mois consécutifs était repassée positive. En 2015, Il avait donc fallu entre 2 à 3 ans pour réduire les surcapacités de production des entreprises d’Etat et normaliser les chaînes d’approvisionnement.

On peut prévoir une évolution similaire car les surcapacités de production concernent peu d’industries , d’après le graphique ci-contre tiré des estimations de Bloomberg.

Les surcapacités sont élevées dans les industries suivantes : autres machines (69%), ciment (51%) et modules solaires (40%).

Pour l’industrie des véhicules électriques l’approche est différente : réorientation des investissements vers d’autres domaines innovants et consolidation.

On peut noter que la plupart des industries sont étroitement liées à celle des véhicules électriques .

Les autorités chinoises ont alors opté pour une approche différente. Le but est d’éliminer les capacités de faible qualité tout en maintenant la dynamique de croissance du secteur. il s’agit donc d’une réorientation des investissements vers d’autres domaines tels que l’intelligence des véhicules et la technologie de conduite autonome. La nouvelle réglementation sur les normes de sécurité qui entrera en vigueur en 2026 devrait également permettre une consolidation du secteur.

Quels sont les impacts sur la croissance chinoise ?

L’anti-involution n’est pas un stimulus de court terme, mais un changement structurel majeur pour l’économie chinoise.

La politique anti-involution n’est pas qu’un simple stimulus de court terme mais une transformation structurelle de l’économie chinoise équilibrant croissance, durabilité et innovation.

Cependant, elle comporte des risques sur la croissance à court terme. Les indicateurs conjoncturels pour les mois de juillet et d’août indiquaient déjà l’impact d’une telle politique sur l’activité. Ainsi, comme en 2015, les autorités chinoises accompagnent cette réforme par des mesures de soutien à la demande interne comme le plan de consommation et le nouveau plan d’urbanisation. Les taux d’intérêt réels élevés à cause d’une faible voire d’une inflation négative donnent des marges de manœuvre à la politique monétaire.

Le nouveau plan d’urbanisation permettra de stabiliser le marché immobilier et stimuler la consommation. En effet, malgré un taux d’urbanisation à 67% , les travailleurs migrants (ruraux) n’ont pas un accès égal aux biens immobiliers et aux services publics.

La Chine avait également en août 2015 procédé à une légère dévaluation du yuan contre le dollar afin d’augmenter la compétitivité de ses exportations, mais cela avait entrainé d’importantes sorties de capitaux menaçant sa stabilité financière. La PBOC devrait privilégier la stabilité de sa devise notamment vis-à-vis du dollar afin de rester focaliser sur sa guerre commerciale.

Conclusion

Les pressions déflationnistes se sont intensifiées en cette seconde partie de l’année, reflétant un ralentissement de l’activité notamment dans le secteur privé ayant un rôle crucial dans l’économie chinoise. Face à l’urgence, Xi Jinping a pris le virage de l’anti-involution en s’attaquant à un problème structurel majeur de l’économie chinoise : les surcapacités de production. A la différence de la réforme de 2015, les surcapacités sont concentrées dans le secteur privé. Cela concerne peu d’industries mais la plupart sont étroitement liées à celles des véhicules électriques. Les autorités ont adopté alors une stratégie différente pour leur fleuron industriel en privilégiant une réorientation des investissements vers des domaines plus innovants et durables. Cette réforme s’accompagne également de mesures de soutien à la demande : plan de consommation et un nouveau plan d’urbanisation destiné aux travailleurs migrants pour soutenir la consommation. La politique anti-involution est un changement structurel majeur pour l’économie chinoise permettant un équilibre entre la croissance, la durabilité et l’innovation.

Zouhoure Bousbih

Le graphique de la semaine

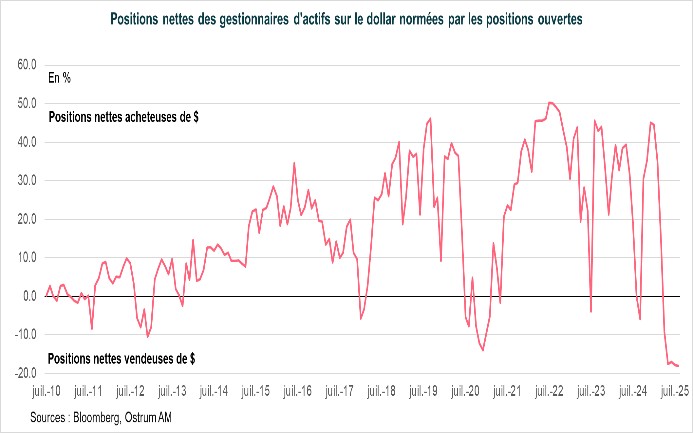

Les investisseurs étrangers se précipitent pour protéger leurs actifs financiers américains des fluctuations du billet vert.

Ainsi, les flux d’ETFs couverts du risque de change sur les actifs financiers américains ont dépassé ceux non couverts.

Une autre manière de l’illustrer est le graphique ci-dessus représentant un montant record de positions nettes vendeuses sur le dollar de 2 500 000 $ depuis 2010 !

Le coût des contrats à terme a baissé avec la baisse des taux courts rendant la protection moins chère alors même que l’incitation à l’achat s’accroit. Les investisseurs distinguent désormais le potentiel de performance des actifs financiers américains et le dollar influencé par la politique de la Maison blanche.

Le chiffre de la semaine

100

Il faudra plus de 100 ans à la BOJ pour vendre son stock d’ETFs.

La revue des marchés : La Fed réduit son taux

- Fed : baisse des taux de 25 pb, deux baisses supplémentaires à attendre en octobre et décembre ;

- BoE : statu quo sur les taux et réduction du rythme du QT à 70 Mds £ sur 12 mois ;

- Le T-note remonte au-dessus de 4,10 % ;

- Les actions toujours en hausse, dans un contexte de stabilité des spreads.

La Fed réduit son taux

La Fed baisse les taux tout en révisant à la hausse la croissance et l’inflation. La bonne tenue des actifs risqués ravive la pentification après 3 semaines d’aplatissement. L’OAT est désormais la dette la plus décotée en zone euro.

L’actualité était dominée par les Banques centrales la semaine passée. La Réserve fédérale a réduit son taux de 25 pb comme attendu malgré des projections de croissance et d’inflation relevées pour 2026. L’optimisme de la Fed entretient le rally des actifs risqués (actions, high yield) tout en ravivant la tendance à la pentification des courbes. Le dollar s’inscrit en légère hausse.

Les dernières données américaines montrent une amélioration des dépenses de consommation. Les enquêtes sortent en revanche en ordre dispersé avec un Empire en baisse avant le rebond marqué du PhilFed. Dans ce contexte, la Fed a, comme attendu, procédé à une baisse des taux de 25 pb. Stephen Miran, la voix de Trump au sein du FOMC, a immédiatement voté pour une réduction de 50 pb, projetant même des Fed funds à 3 % à la fin de l’année 2025. Waller et Bowman, dissidents en juillet, ont voté pour 25 pb. Miran est donc isolé et sans réelle influence sur les décisions du FOMC. Selon Jerome Powell, une baisse de 50 pb n’a même pas été débattue. La surprise est venue de la révision à la hausse des projections de croissance et d’inflation pour 2026. Aucun membre du FOMC ne prévoit un taux de chômage supérieur à 4,5 % l’an prochain. Malgré un consensus solide sur la situation macroéconomique, les projections de taux des participants au FOMC s’échelonnent de 2,75 % à 4 % à partir de 2026. De son côté, le statu quo de la BoE (7 voix contre 2 pour une baisse de 25 pb) s’accompagne d’une réduction du rythme du QT à 70 mds £ sur 12 mois à compter d’octobre 2025. Au Japon, la BoJ laisse entrevoir une hausse des taux possiblement dès le mois d’octobre. Kazuo Ueda s’est engagé à réduire ses avoirs en ETFs d’actions japonaises à un rythme modeste de 4,2 Mds $ par an.

Les actifs risqués continuent de progresser. Les valorisations ne freinent ni le resserrement du high yield ni la pression haussière sur les actions. Les volatilités implicites restent réduites oscillant autour de 15% pour le VIX avant les échéances trimestrielles de vendredi. Des signaux de rotation favorable aux petites capitalisations américaines (Russell 2000) sont apparus au cours du mois écoulé, mais la technologie américaine reste le principal facteur de hausse. L’Euro Stoxx s’inscrit en hausse d’1 % sur la semaine. Le Nikkei réagit négativement à l’annonce des ventes d’ETF de la BoJ mais sa performance hebdomadaire reste positive (+1,5 %). Sur les marchés de taux, le T-note a rebondi sur 4 % pour revenir ensuite vers 4,12 % après la publication du PhilFed. Ce mouvement ravive la tendance à la pentification justifiée par les risques budgétaires. En zone euro, la révision du programme d’émissions de l’état fédéral allemand (+15 Mds € au 4T 2025) a contribué au rebond du rendement du Bund (2,75 %). Le Gilt (4,70 %) subit la dégradation des finances publiques en août malgré un QT réduit par la BoE. Le budget d’automne sera clé pour les taux longs britanniques. L’OAT est la dette la plus décotée parmi les emprunts souverains de la zone euro. Le spread français à 10 ans se situe au-delà de 80 pb, contre 55 pb sur les Bonos espagnols. Les points morts d’inflation à 10 ans sont d’une remarquable stabilité Sur les marchés du crédit, les spreads se maintiennent sur des niveaux faibles autour de 70 pb contre swap malgré une légère inflexion des flux vers les fonds de crédit. L’iTraxx Crossover s’est resserré sous les 250 pb, entrainant dans son sillage les spreads obligataires high yield.

Axel Botte

Marchés financiers