Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et d'Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, activité aux Etats-Unis ;

- Thème – Budget et crise politique en France

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Budget et crise politique en France

- François Bayrou a créé la surprise, le 25 août, en décidant de soumettre son gouvernement à un vote de confiance de l’Assemblée nationale, ce lundi 8 septembre. Les partis d’opposition ont déclaré qu’ils ne lui accorderaient pas ce qui devrait se traduire par une chute du gouvernement compte tenu de l’absence de majorité ;

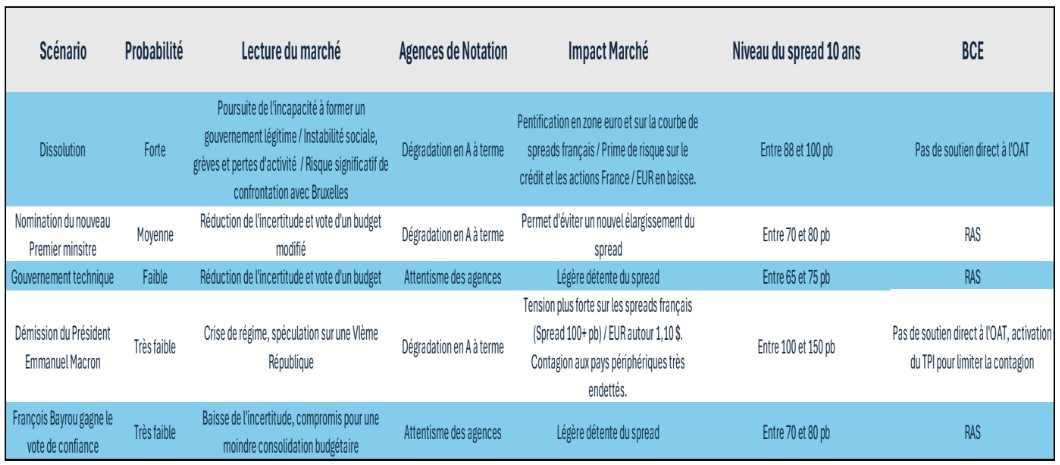

- La question porte sur l’après. Parmi tous les scénarios possibles, le risque d’une nouvelle dissolution de l’Assemblée nationale nous semble le plus élevé ce qui se traduirait par un nouvel écartement du spread de taux 10 ans français par rapport à l’Allemagne ;

- Dans ce cas, les tensions sur le spread des pays périphériques devraient être plus limitées, ne justifiant pas une intervention de la BCE ;

- En cas de scénario extrême et de démission du Président Emmanuel Macron, le spread français dépasserait largement les 100 pb justifiant alors une intervention de la BCE pour limiter les effets de contagion sur les taux des pays périphériques, dans le cadre de l’instrument de protection de la transmission de la politique monétaire.

Vers une chute du gouvernement Bayrou

Vote de confiance le 8 septembre

Le gouvernement de François Bayrou devrait tomber à la suite du vote de confiance...

Les questions budgétaires promettaient d’animer la rentrée compte tenu des critiques faites par les différents partis d’opposition sur les grandes lignes budgétaires présentées le 15 juillet dernier par le Premier ministre, François Bayrou (https://www.ostrum.com/fr/news-insights/news/mystratweekly-22-juillet-2025). Mais pas si tôt et de cette manière. Les débats devaient commencer le 1er octobre pour un vote du budget d’ici le 31 décembre. Le gouvernement s’exposait au vote d’une motion de censure sur le budget, comme ce fut le cas en décembre 2024 avec le gouvernement de Michel Barnier, en dépit des concessions faites par celui-ci. François Bayrou en a décidé autrement et a créé la surprise en soumettant son gouvernement à un vote de confiance de l’Assemblée nationale, ce lundi 8 septembre, augmentant significativement l’incertitude politique.

... une première depuis 1958 et le début de la Vème République

Pour le remporter, le gouvernement doit obtenir la majorité des suffrages exprimés, les abstentions n’étant pas comptabilisées. Ne disposant pas de la majorité absolue, le soutien des partis d’opposition se révèle crucial. Ces derniers ont déclaré au cours des deux dernières semaines qu’ils voteraient contre la confiance ce qui devrait se traduire par la chute du gouvernement. François Bayrou devra alors remettre sa démission au Président de la République et rester en poste pour gérer les affaires courantes, le temps de nommer un nouveau Premier ministre (le 5ème en 2 ans). La chute d’un gouvernement à la suite d’un vote de confiance serait une première depuis 1958 et le début de la Vème République.

L’Après vote de confiance : les scénarios possibles

Nomination d’un nouveau Premier Ministre

Il sera difficile pour le Président de trouver un Premier ministre capable d’élargir le soutien du gouvernement à l’Assemblée nationale

Le 1er scénario est celui de la nomination d’un nouveau Premier ministre capable de remporter suffisamment de soutien à l’Assemblée nationale pour voter le budget 2026 et assurer la stabilité du gouvernement. Ce serait l’option privilégiée par le Président Emmanuel Macron afin d’éviter de nouvelles électionslégislatives anticipées. Ce scénario semble difficile tant les trois blocs au sein de l’Assemblée nationale se révèlent diamétralement opposés sur l’ampleur et les modalités de l’ajustement budgétaire à réaliser et de l’approche de l’élection présidentielle de 2027. Depuis la dissolution, en juin 2024, le gouvernement a été dirigé par un Premier ministre de droite, avec Michel Barnier, puis du centre, avec François Bayrou. Pour élargir le soutien du gouvernement à l’Assemblée nationale, certains préconisent la nomination d’un Premier ministre de gauche afin que le gouvernement obtienne le soutien du Parti Socialiste à l’Assemblée. Or, le leader du parti Les Républicains a indiqué qu’il excluait une alliance avec le Parti Socialiste. Par ailleurs, le leader du PS a exclu un accord de coalition avec le bloc centriste.

En outre, les propositions faites par le Parti Socialiste en matière de réduction du déficit public sont en rupture avec celles du bloc central. L’effort précaunisé en 2026 est moitié moindre (22 Mds d’euros d’économies contre 44 Mds pour le gouvernement Bayrou) et le déficit ne reviendrait sous la barre des 3 % du PIB qu’en 2031, contre 2029 pour le gouvernement actuel. Compte tenu de l’ensemble de ces éléments, la nomination d’un nouveau Premier ministre ne nous semble pas être le scénario à privilégier.

Gouvernement technique

Faible probabilité de nomination d’un gouvernement technique

Emmanuel Macron pourrait décider de nommer un Premier ministre qui ne soit pas un politicien pour diriger un gouvernement technique. Cela ne s’est jamais fait en France contrairement à l’Italie (Mario Monti et Mario Draghi notamment). Il devrait en outre obtenir un consensus politique pour adopter les mesures nécessaires ce qui parait compliqué. La probabilité d’un gouvernement technique est faible.

Dissolution de l’Assemblée nationale

Le scénario privilégié est celui d’une dissolution de l’Assemblée nationale et d’élections législatives anticipées

Le scénario le plus probable selon nous est celui d’une dissolution de l’Assemblée nationale compte tenu de l’impossibilité de trouver un nouveau Premier ministre capable d’élargir les soutiens du gouvernement à l’Assemblée nationale. De nouvelles élections législatives anticipées devront se tenir dans les 20 à 40 jours suivants. Le résultat devrait une nouvelle fois se traduire par une Assemblée nationale très divisée avec probablement une hausse des sièges remportés par l’extrème droite, selon les derniers sondages, sans toutefois détenir la majorité. Le risque d’instabilité sociale, déjà présent actuellement avec les mouvements sociaux prévus les 10 et 18 septembre, serait plus important.

Le risque d’instabilité sociale et de confrontation avec Bruxelles augmenterait

L’incertitude augmenterait avec le risque d’un ajustement budgétaire insuffisant de nature à maintenir le déficit public élevé et se traduire par une hausse du ratio de dette publique rapporté au PIB. Le parti d’extrême droite souhaite un abrogation de la réforme des retraites. La Commission européenne a placé la France sous procédure pour déficit excessif. Le risque de confrontation avec Bruxelles augmenterait.

Démission du Président Emmanuel Macron

La démission du Président de la République est un scénario extrême

Enfin, le risque extrême d’une démission du Président de la République est très faible. Emmanuel Macron l’a exclu déclarant qu’il irait jusqu’au bout de son mandat. Cela marquerait une crise de régime et des spéculations sur une éventuelle VIème République.

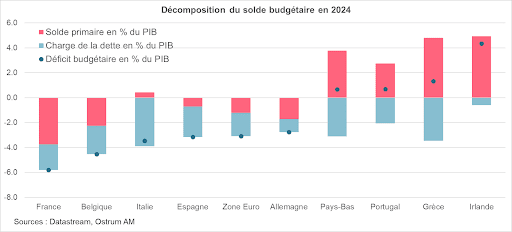

Dégradation à venir de la note de la France par les agences

Une chose est sure : la note de la France sera dégradée. De manière plus rapide en cas de nomination d’un nouveau Premier ministre, compte tenu des compromis à réaliser, de dissolution de l’Assemblée nationale ou de démission du Président.

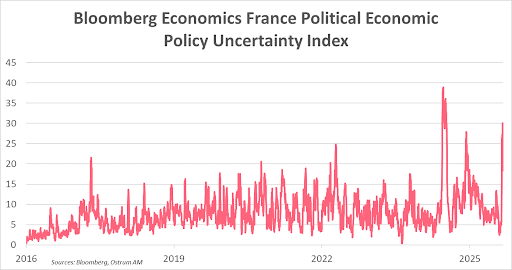

La France a enregistré en 2024 le plus important déficit budgétaire des pays de la zone euro en raison principalement de l’importance de son déficit primaire (déficit budgétaire hors charge d’intérêt). Elle s’est engagée vis-à-vis de la Commission européenne à ramener son déficit sous les 3 % du PIB en 2029 ce qui suppose une nette consolidation budgétaire compte tenu des forts dérapages enregistrés les 2 dernières années. Cela suppose de revenir en surplus primaire à cet horizon, ce qui n’est pas arrivé depuis la fin des années 1990 début des années 2000, et ceci durablement.

L’instabilité politique constitue un risque supplémentaire sur l’ajustement nécessaire des finances publiques. Les agences de notation Fitch et S&P ont attaché à la note de la France une perspective négative ce qui pourrait les amener à dégrader celle-ci dès leur prochaine revue : le 12 septembre pour Fitch et le 28 novembre pour S&P. Cette note passerait ainsi de AA- à A+. Moody’s pourrait dans un premier temps changer la perspective de stable à négative avant de dégrader la note à A1. Dans le cas de la mise en place d’un gouvernement technique ou dans le cas improbable du vote de confiance accordé au gouvernement de François Bayrou, les agences pourraient être plus attentistes pour juger des mesures de consolidation qui seront prises.

Réaction des marchés en fonction des différents scénarios

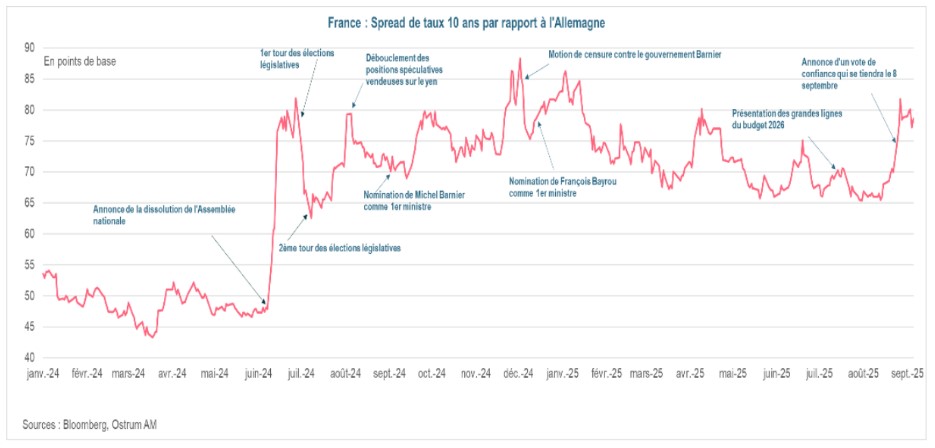

Le 27 août, le spread 10 ans français a atteint le niveau de 82 pb

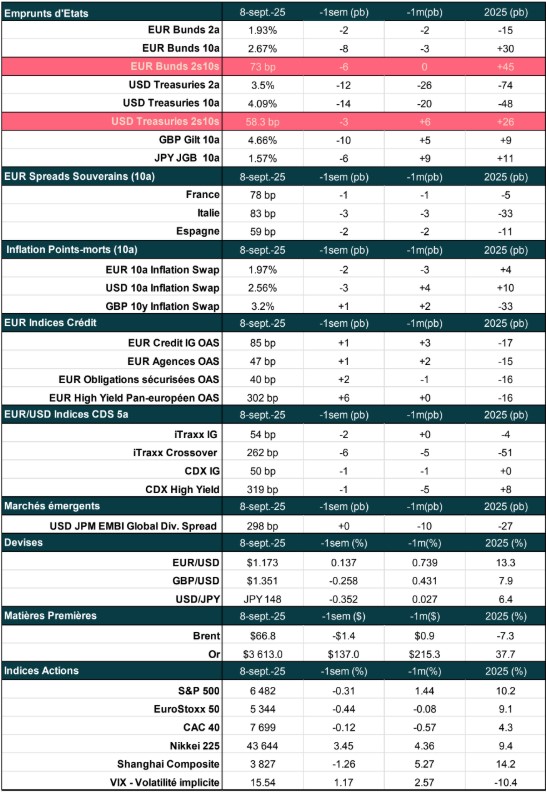

Lors de l’annonce du vote de confiance, le 25 août, le spread français s’est nettement écarté pour passer de 70 à 75 points de base et atteindre 82 pb, le 27 août. Depuis, il s’est légèrement resserré pour rester autour de 80 bp et se maintenir sur des plus hauts depuis avril. A 82 pb, le spread a atteint le pic atteint juste avant la 1er tour des élections législatives de juin 2024 et s’approchait des niveaux de 88 pb qui prévalaient juste avant le vote d’une motion de censure à l’encontre du gouvernement Barnier.

Et après ?

Dans le cas fort improbable d’un vote de confiance remporté par François Bayrou, l’incertitude diminuerait et les partis trouveraient un compromis sur le budget 2026 aboutissant à des mesures de consolidation plus limitées. Les agences devraient être attentistes avant une dégradation courant 2026. Cela permettrait d’éviter un nouvel élargissement du spread qui devrait évoluer entre 70 et 80 pb.

Le scénario le plus favorable au marché obligataire français serait celui de la nomination d’un gouvernement technique de nature à augmenter la probabilité d’adoption de mesures de consolidation budgétaire. Les agences de notation seraient ainsi attentistes et le spread devrait évoluer entre 65 et 75 pb.

Si, après la chute du gouvernement, un nouveau Premier ministre est nommé, capable d’élargir le soutien du gouvernement à l’Assemblée nationale, l’incertitude diminuerait. Un budget prévoyant une réduction plus graduelle du déficit budgétaire serait voté ce qui amènerait les agences à dégrader la note de la France à terme. Le vote d’un budget permettrait d’éviter un élargissement supplémentaire du spread qui évoluerait entre 70 et 80 pb.

Dans le scénario d’une dissolution de l’Assemblée nationale, le spread français pourrait atteindre les 100 pb

Dans le cas d’une dissolution de l’Assemblée nationale, l’incertitude augmenterait davantage avec le risque d’une Assemblée nationale toujours fragmentée et la difficulté de former un nouveau gouvernement, dans un contexte d’instabilité sociale. Le risque plus élevé sur la capacité du gouvernement à adopter les mesures budgétaires nécessaires se traduirait par un plus fort écartement du spread, probablement entre 88 et 100 pb, et une pentification de la courbe des taux. La prime de risque augmenterait également sur les marchés du crédit et d’actions et l’euro se déprécierait.

Enfin, dans le cas extrême d’une démission du Président Emmanuel Macron, l’incertitude serait telle que de fortes tensions s’exerceraient sur les taux longs français. Le spread pourrait évoluer entre 100 et 150 pb. Les tensions se propageraient de manière significative aux pays périphériques les plus endettés.

Et la BCE ?

La BCE n’interviendra qu’en cas de tensions excessives sur les taux des pays périphériques pour limiter les effets de contagion. Elle utilisera alors le TPI .

La BCE n’interviendrait potentiellement qu’en cas de fortes tensions sur les taux de nature à générer un risque sur la stabilité financière ou sur la transmission de la politique monétaire, ce qui n’est pas le cas actuellement.

La BCE pourrait intervenir en cas de démission du Président afin de limiter les tensions sur les spreads des pays périphériques liées aux effets de contagion. Elle pourrait activer l’Instrument de Protection de la Transmission de la politique monétaire (TPI). Annoncé en juillet 2022 et jamais utilisé, il vise à « lutter contre une dynamique de marché injustifiée et désordonnée qui représente une menace grave pour la transmission de la politique monétaire au sein de la zone Euro ». Pour cela, les pays doivent respecter un certain nombre de critères:

- Respect du programme budgétaire de l’UE

- Absence de graves déséquilibres macroéconomiques

- Soutenabilité fiscale : soutenabilité de la trajectoire de la dette publique

- Suivre des politiques macro-économiques saines et soutenables conformes au plan de relance et de résilience

Dans le cadre du TPI, la BCE peut acheter des titres publics sur les marchés obligataires secondaires, voire privés, d’une maturité de 1 à 10 ans et pour un montant illimité. L’ampleur des achats dépendra de la gravité des risques pesant sur la transmission de la politique monétaire.

La BCE interviendrait ainsi en cas de tensions excessives sur les spreads des pays périphériques. En revanche, elle ne devrait pas utiliser le TPI pour limiter les tensions sur le spread français compte tenu du fait que la France est en procédure pour déficit excessif et que pour bénéficier du TPI, elle doit respecter les recommandations de la CE. Or, les tensions sur l’OAT sont justement liées à la réévaluation du risque budgétaire français consécutif à la crise politique. Un autre instrument disponible est l’OMT (Opérations Monétaires sur Titres). Son utilisation parait peu probable compte tenu du fait qu’elle se fait à la demande du pays et que ce dernier devrait solliciter une aide auprès du Mécanisme Européen de Stabilité ce qui se révèle être politiquement difficile.

Le tableau ci-dessous fait la synthèse des scénarios et de leurs impacts sur les marchés.

Conclusion

Après la chute du gouvernement Bayrou, le scénario le plus probable est celui d’une dissolution de l’Assemblée nationale ce qui se traduirait par de plus fortes tensions sur le spread français, ce dernier pouvant atteindre jusqu’à 100 points de base. Les tensions sur les spreads des pays périphériques devraient être plus limitées, ne justifiant pas une intervention de la BCE. En revanche, en cas de scénario extrême et de démission du Président Emmanuel Macron, le spread français dépasserait largement les 100 pb justifiant alors une intervention de la BCE pour limiter les effets de contagion sur les taux des pays périphériques, dans le cadre de l’instrument de protection de la transmission de la politique monétaire.

Aline Goupil-Raguénès

Le graphique de la semaine

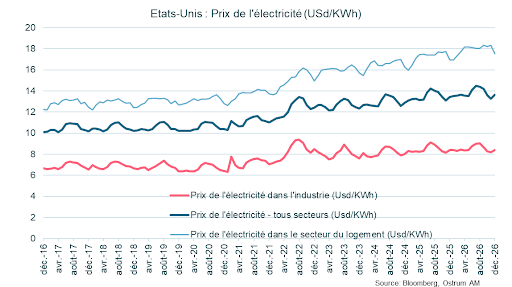

Les prix de l'électricité se tendent aux Etats-Unis. Cette hausse intervient alors que les prix du gaz (43 % de la production d'électricité utilise le gaz naturel) restent très faibles.

Les contraintes de capacité de transmission restent significatives occasionnant des tensions ponctuelles sur les prix.

L'élement nouveau est la demande liée au développement des data centers et de l'utilisation plus large de l'IA. Les effets d'éviction de cette hausse de l'électricité risquent d'accroitre le risque de récession aux Etats-Unis.

Le chiffre de la semaine

21

La demande pour la facilité de prise en pension inversée de la Fed (RRP) a atteint un nouveau plus bas depuis 2021, à 21 Mds de $. Cela est à comparer à des niveaux de plus de 2 000 Mds de $ atteints entre juin 2022 et juin 2023. La reprise des émissions de T bills par le Trésor américain depuis le relèvement du plafond de la dette en est à l’origine.

La revue des marchés : La Fed va reprendre l’assouplissement.

- Etats-Unis : l’emploi à l'arrêt depuis mai aux États-Unis avec seulement 22k nouveaux emplois en août ;

- La baisse des taux de la Fed en septembre est quasiment certaine ;

- Le T-note plonge sous le seuil de 4,10 % ;

- Les spreads sur l’OAT sont toujours sous pression, mais la contagion vers d'autres classes d'actifs est limitée.

La Fed va reprendre l’assouplissement

Les données d’emploi confortent les anticipations de baisse des taux de la Fed en septembre. Les marchés de taux et d’actions accueillent néanmoins favorablement ces « mauvaises » nouvelles.

Le marché du travail américain reste paralysé par l’incertitude économique induite par la politique économique de l’administration Trump. L’emploi à l’arrêt et les pressions sur les membres du FOMC laissent peu de doutes sur une prochaine baisse de 25 pb des Fed funds. Les conditions financières restent pourtant très accommodantes au regard de la baisse du dollar, des rendements obligataires et des primes de risque depuis le début de l’année. En zone euro, le statu quo monétaire semble s’installer. La BCE sera attentive aux développements de la crise politique en France mais cela n’influera pas sa politique de taux. Ailleurs, le dollar s’est stabilisé et la pression à la pentification s’atténue à la marge.

L’économie des Etats-Unis souffre des tarifs douaniers. Les décisions d’embauche et d’investissement sont reportées. Les créations d’emplois sont ainsi à l’arrêt depuis le mois de mai. Au mois d’août, le secteur privé n’a créé que 38k emplois. Les licenciements restent modérés mais le retour à l’emploi est plus difficile qu’auparavant, y compris pour les diplômés. Les postes à pourvoir sont désormais inférieurs au nombre de chômeurs disponibles. Le taux de chômage se situe à 4,3 %. La diminution de la population active freine la croissance potentielle mais abaisse le niveau d’embauches requis pour stabiliser le chômage. Les intentions d’investissement sont mal orientées à l’exception de la technologie où les dépenses d’équipement et d’infrastructures sont en croissance exponentielle. Les investissements en data centers ont quadruplé depuis 2021 à 40 Mds $ annuellement. En zone euro, les enquêtes restent conformes à un environnement de croissance modérée malgré le repli surprenant des commandes à l’industrie en Allemagne (-2,9 % en août).

Sur les marchés, les mauvaises nouvelles ne font qu’entériner la baisse des taux de septembre. Par conséquent, la baisse des taux réels dans le sillage des chiffres de l’emploi constitue un soutien aux actifs risqués. Le T-note à 10 ans plonge sous 4,10 % dans un mouvement de baisse généralisée des rendements et de pentification de la courbe. La baisse de 25 pb en septembre est pleinement intégrée. Le Bund revient invariablement vers le niveau de 2,70 %. Les tensions s’apaisent quelque peu sur l’OAT. Le spread à 10 ans se situe juste en-dessous des 80 pb. En cas de dissolution, le point haut de 88 pb observé à la chute du gouvernement Barnier en décembre 2024 constituerait sans doute un premier objectif pour les opérateurs. De manière générale, la réaction des marchés sur l’OAT est restée assez contenue. L’effet contagion est aussi maitrisé compte tenu de l’arsenal mobilisable par la BCE. Le BTP s’échange autour de 85 pb.

L’absence de volatilité financière dans un environnement mondial incertain est une vraie surprise. Elle permet aux marchés d’actions de poursuivre leur hausse. Le S&P 500 reste motorisé par le cercle vertueux bénéficiant à la technologie. Cette performance a un coût : celui d’une moindre diversification tant le poids de ces valeurs a augmenté dans l’indice S&P 500. Il existe même une consanguinité inquiétante entre ces grandes valeurs, le chiffre d’affaires de Nvidia dépendant à 40% de 5 des 6 autres valeurs du groupe. Le crédit s’est quelque peu désenchéri avec le retour du primaire dès la fin du mois d’août. Le spread moyen ressort à 78 pb contre swap. Le high yield européen reste cher à 182 pb sur les notations BB. Toutefois, la croissance modérée et stable sans dérive des ratios d’endettement reste favorable à la classe d’actifs.

Marchés financiers