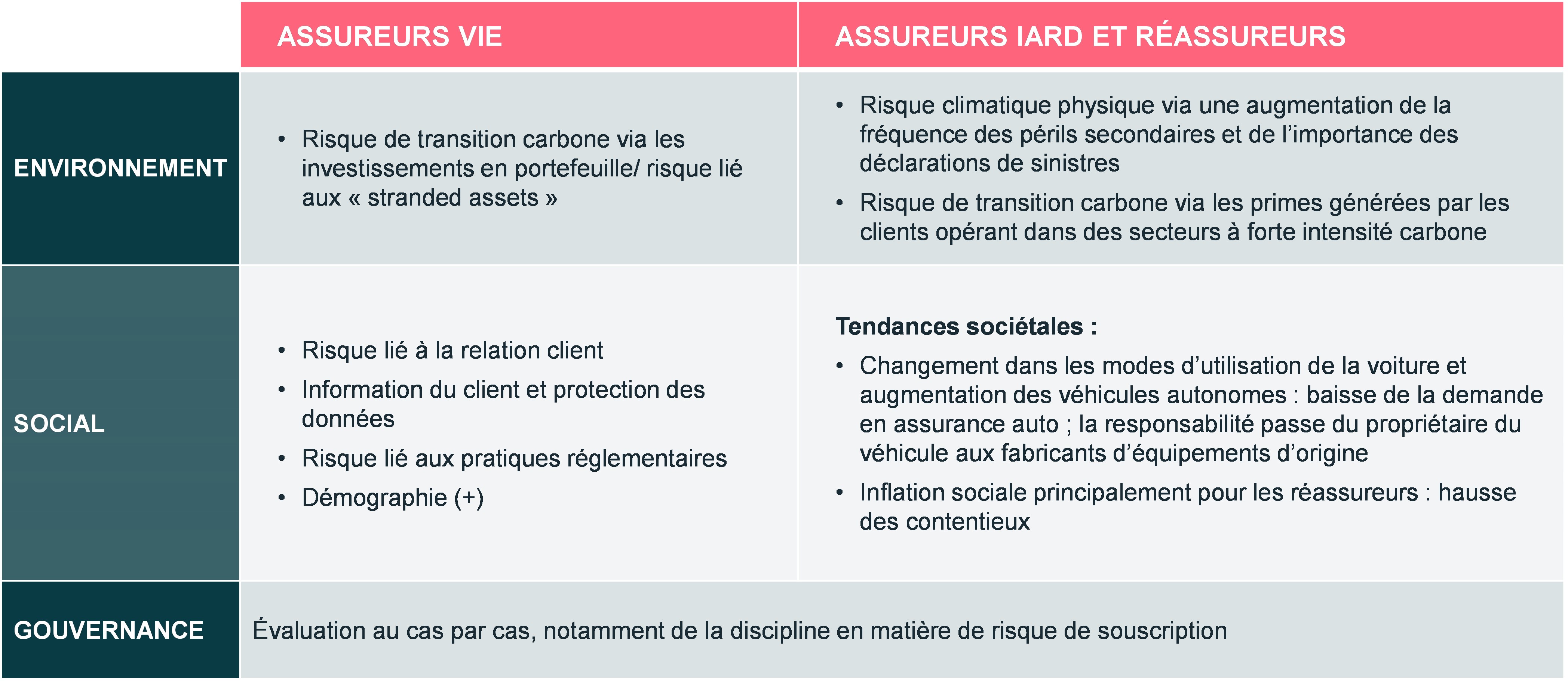

Le secteur de l’assurance est très affecté par le changement climatique. L’ESG est devenu un enjeu plus global qui inclut ses actionnaires, clients, employés, fournisseurs et communautés. Les assureurs doivent ainsi tenir compte dans leur stratégie des risques et opportunités d’ordre environnemental, social et de gouvernance, en tant qu’assureurs et investisseurs. S’ils sont principalement affectés par les problématiques environnementales (risques physiques et de transition), ils le sont également par les questions de transformation sociétale et de gouvernance. Ils doivent s’adapter et innover afin de rester compétitifs : c’est une préoccupation essentielle, à l’heure actuelle et pour les années à venir.

Points clés à retenir

Le facteur extra-financier le plus pertinent pour le secteur de l’assurance, à la fois en termes d’ampleur et de moment où l’impact survient, est l’Environnement, en particulier le risque physique pour les assureurs non-vie. L’augmentation des pertes assurées dues aux catastrophes naturelles présente des risques pour les bénéfices du secteur et potentiellement pour le capital. La transition climatique revêt une importance grandissante, en tant que risque et opportunité, en raison de l’offensive des parties prenantes, notamment sur le plan réglementaire, visant à ce que le secteur de l’assurance participe à des initiatives en matière de finance durable, en investissant et en assurant des projets écologiques. Par ailleurs, la transition climatique est susceptible de devenir un risque pour le secteur, si les assureurs en viennent à détenir des « stranded assets » (investissements ou actifs qui perdent de leur valeur à cause de l'évolution du marché) dans leurs portefeuilles d’investissement, ou s’ils assurent des projets pouvant devenir bien plus risqués, alors que le monde accélère ses efforts pour avancer sur la voie de la transition énergétique.

Si les facteurs sociaux et de gouvernance sont significatifs, ils ne représentent pas des moteurs clés homogènes au niveau sectoriel. Ils peuvent néanmoins présenter un risque au cas par cas, et entraîner des controverses majeures

Dans ce rapport, nous évaluons la sensibilité du secteur de l’assurance à chacun des facteurs Environnement, Social et Gouvernance, la manière dont ces éléments se traduisent en risques ou opportunités pour les entreprises et, enfin, la façon dont les entreprises s’y adaptent.

1. Risques environnementaux : risques et opportunités physiques et de transition

En premier lieu, les assureurs sont confrontés à une augmentation de la fréquence et de la gravité des déclarations de sinistre liés au changement climatique. Compte tenu de la nature de leur modèle économique, les assureurs IARD et les réassureurs sont exposés aux risques physiques, dans la mesure où il existe un lien entre le changement climatique/réchauffement planétaire et la fréquence des catastrophes naturelles. Par exemple, une légère augmentation des températures moyennes mène à une forte augmentation de la probabilité d’évènements climatiques extrêmes.

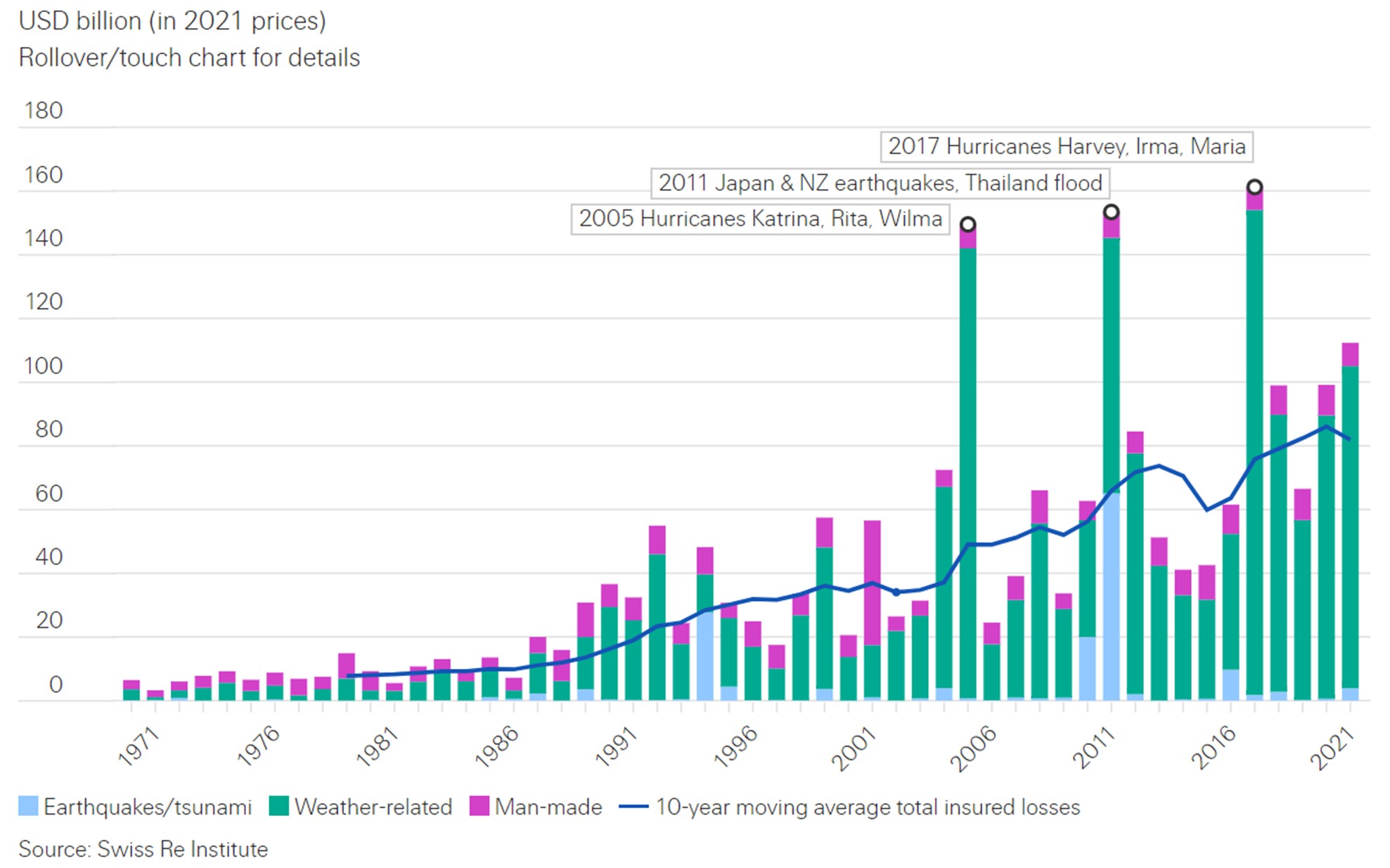

Les pertes liées aux catastrophes naturelles – la fréquence et la gravité des sinistres – devraient continuer de croître à un rythme supérieur à celui du PIB mondial, compte tenu de l’augmentation de la richesse, de l’urbanisation et du changement climatique. D’après Swiss Re, l’année 2021 a enregistré les quatrièmes pertes les plus importantes liées aux catastrophes naturelles depuis 1970 [105 milliards de dollars], dont la moitié a été causée par des périls secondaires.

Parmi les évènements climatiques extrêmes de 2021, nous pouvons citer :

- Europe : orages de grêle violents et tornades en juin (Allemagne, Belgique, Pays-Bas, République tchèque, Suisse)

- Graves inondations dans la province chinoise du Henan

- Températures records : pics à +50°C en Colombie britannique et en Californie, entraînant des feux de forêts en Californie.

La fréquence et la gravité accrue des sinistres ont des conséquences pour les assureurs IARD et les réassureurs. Afin de maintenir leur discipline de souscription, les assureurs IARD doivent augmenter significativement les primes. Sont-ils toutefois en mesure de le faire ?

Selon l’enquête annuelle de Moody’s réalisée auprès des directeurs financiers de réassureurs, 70% des entreprises tiennent compte du risque climatique lorsqu’elles évaluent les risques qu’elles sont disposées à assurer (+), mais seulement 35% d’entre elles sont prêtes ou en mesure d’adapter les tarifs (-).

L’ACPR (Autorité de contrôle prudentiel et de résolution pour les entreprises d’assurance et de réassurance) indique que le secteur de l’assurance devrait augmenter ses primes de 3% par an pendant 30 ans pour faire face à l’augmentation attendue des sinistres liés aux périls secondaires sur la période allant jusqu’en 2050 (rapport 2021 « Principaux résultats de l’exercice pilote climatique 2020”). Cela n’a rien à voir avec le cycle de durcissement actuel qui ne représente qu’une réaction aux évènements climatiques les plus récents.

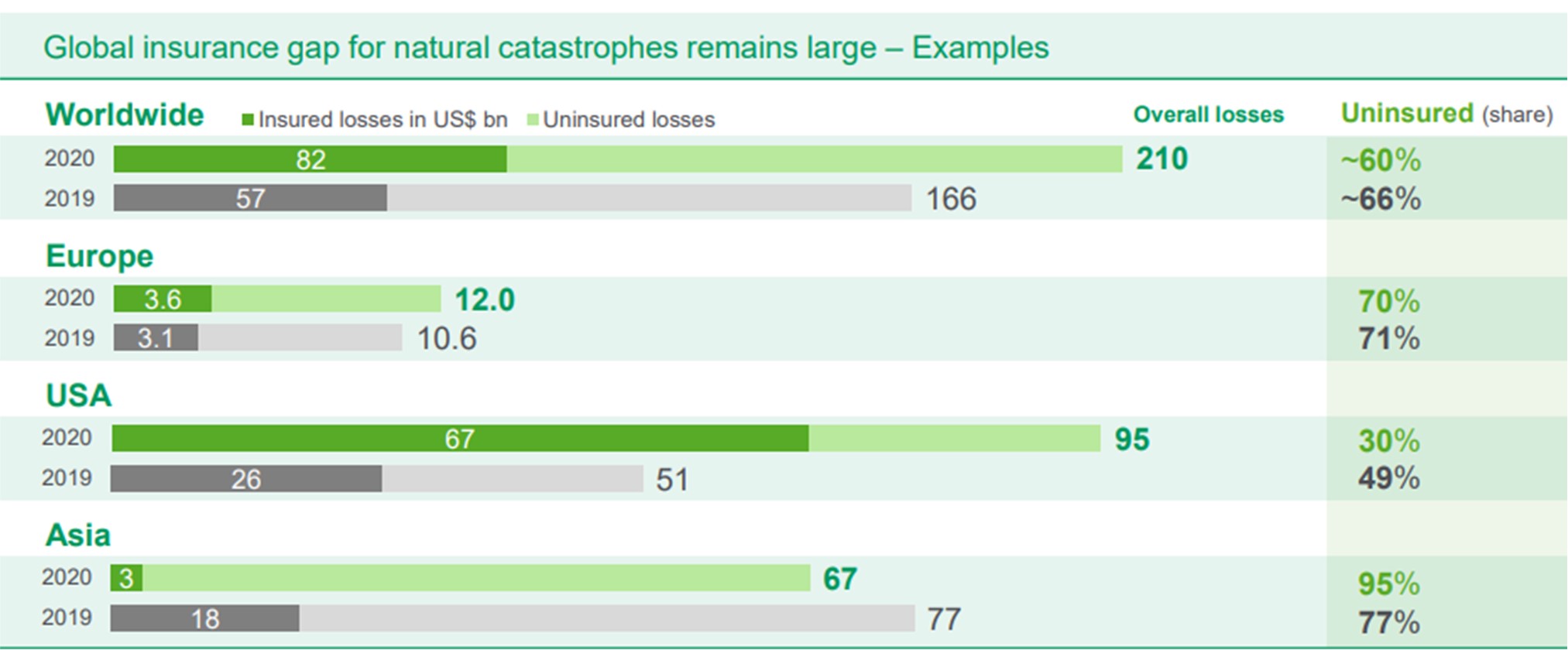

Le secteur de la réassurance en particulier pourrait connaître un potentiel de croissance de l’activité liée aux catastrophes naturelles, si ces risques étaient tarifés de manière adéquate. Mais il est fort probable qu’à court terme, le risque de manque de couverture d’assurance augmente (avec des implications sociales négatives), les assureurs excluant simplement la couverture de ces risques.

Source : Munich Re, December 2021

Les risques physiques ont également des répercussions commerciales sur les assureurs IARD et les réassureurs. Dans la mesure où certains risques deviennent économiquement inassurables pour le pur segment privé, les assureurs et réassureurs vont s’associer aux gouvernements afin de rendre la couverture assurantielle encore abordable. Les Partenariats Public-Privé ont pour objectif de partager les risques et responsabilités en cas de forte exposition aux catastrophes naturelles, aux pandémies, aux évènements de cyber-attaque à grande échelle… mais, pour ce faire, il est indispensable que les responsables politiques comprennent et apprécient la valeur que l’assurance peut apporter pour parvenir à des partenariats gagnant-gagnant. Ce qui n’est toutefois pas toujours le cas, notamment dans les pays émergents.

Au lieu de se retirer, certains réassureurs pourraient chercher à offrir des concepts liés à des solutions holistiques, en structurant des solutions de transfert de risque pour leurs clients, dont certaines favorisent la transition énergétique. Les modèles d’affaires se réorientent pour passer du risque de souscription à l’évaluation et à la prévention des risques (avec des honoraires de conseil) pour les clients.

Risques et opportunités de transition

La transition vers une économie bas carbone génère aussi bien des risques que des opportunités pour le secteur de l’assurance.

Les assureurs ont un rôle clé à jouer dans l’accompagnement de la transition vers le bas carbone, grâce à leur double casquette de :

- Souscripteurs de risque : les assureurs IARD et les réassureurs permettent aux entreprises d’entreprendre (ou non) de nouveaux projets

- Investisseurs : c’est notamment le cas des assureurs vie, compte tenu de la duration à long terme de leurs passifs et de l’effet de levier élevé de leurs actifs.

Risques de transition

C’est le risque de détenir des actifs qui, finissent par devenir des « stranded assets », en particulier dans un scénario de transition vers une économie bas carbone retardée ou désordonnée.

On estime l’exposition des assureurs aux secteurs à forte intensité carbone à 13% des actifs investis (un niveau inférieur à celle des banques internationales qui s’élève à 19%). Cela s’explique par le fait que les actifs d’investissement des assureurs sont dominés par les obligations souveraines, tandis que les obligations d’entreprises (soumises au risque de transition) représentent la deuxième pondération la plus importante dans la composition des actifs. Les assureurs vie tendent à avoir naturellement une exposition plus élevée, celle des assureurs américains étant plus élevée que celle de leurs homologues européens.

Opportunités liées à la transition

Les opportunités reposent sur les engagements accrus provenant du secteur des services financiers (dont l’assurance) pour soutenir la décarbonation à l’échelon mondial.

Les assureurs peuvent agir sur le financement des émissions (du côté des actifs) et sur l’assurance des émissions (du côté des passifs).

Les assureurs peuvent accroître la pression sur les secteurs et les entreprises à forte intensité carbone n’ayant pas de stratégie de transition énergétique crédible en ayant une influence sur leur accès aux capitaux, notamment via des principes liés à l’investissement responsable. Les assureurs peuvent également influer sur le développement de nouveaux projets en fournissant ou non des solutions de couverture/transfert de risque, notamment via des principes liés à la souscription responsable.

Parmi les exemples de meilleures pratiques, citons un assureur ayant annoncé qu’il s’arrêtait d’assurer un fournisseur d’électricité et de gaz car l’entreprise en question ne respectait pas les propres objectifs de sortie du charbon de l’assureur.

Nous portons une attention particulière à la teneur et aux répercussions de la communication, en prenant garde au « greenwashing ». Une société d’assurance a, par exemple, annoncé qu’elle n’assurait plus les activités de production de pétrole et de gaz, ce qui pourrait être perçu positivement par toutes les parties prenantes, au regard du processus de transition énergétique.

Nous avons néanmoins considéré qu’une telle annonce n’était pas pertinente dans le cas de cette entreprise, étant donné sa participation très marginale à ces projets pétroliers et gaziers.

2. Risques sociaux

Même s’il existe une multitude de thématiques sociales, nous nous concentrons sur 3 sujets qui nous paraissent importants pour les assureurs IARD, les réassureurs et les assureurs vie :

1/ tendances sociétales dans l’assurance auto

2/ tendances sociétales : risque d’inflation sociale

3/ risque de vente abusive ou inadaptée

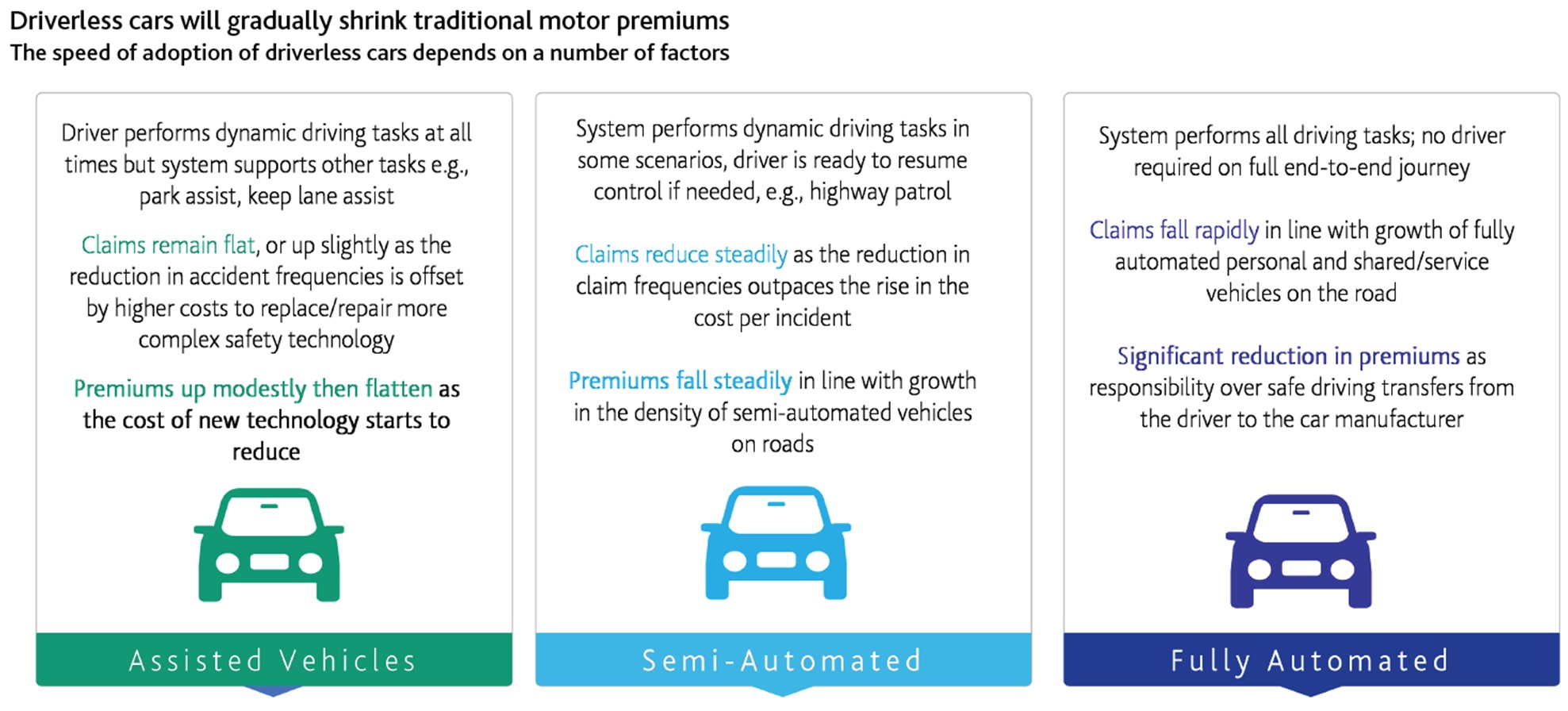

Changement dans l’usage de la voiture et véhicules autonomes

Le développement des véhicules autonomes représente une tendance à très long terme. Au fil du temps, la technologie va rendre les accidents courants moins fréquents, réduisant ainsi la demande en assurance auto traditionnelle, les sinistres et les primes d’assurance. 90% des accidents de la route sont en effet attribuables à l’erreur humaine (source Moody’s, novembre 2021 « L’innovation est décisive pour les assureurs, à l’heure où la technologie menace leurs résultats traditionnels »). Et la technologie est déjà en train de réduire la fréquence des accidents de la route. Cette tendance va s’accélérer, avec l’avènement de la conduite semi-autonome et, finalement, la conduite de véhicules complètement autonomes.

Les véhicules complètement autonomes vont encore plus perturber le marché, faisant passer la responsabilité de la sécurité routière du conducteur aux fabricants d’équipements d’origine.

En contrepartie, nous anticipons un passage de la vente d’’assurance auto traditionnelle (où la demande décline) vers plus d’assurance responsabilité des fabricants d’équipements d’origine (où la demande augmente). Ainsi, les profils de risque des assureurs seront affectés de manière négative, car ils seront exposés à des risques potentiellement plus importants (probabilité d’occurrence plus faible, mais magnitude des pertes plus élevée lorsque ces dernières se matérialisent).

Ceci représente toutefois une tendance à moyen et long terme. D’après Moody’s, aux États-Unis, la majorité des voitures pourraient être autonomes d’ici 2045, et presque la totalité d’ici 2055. Voilà pourquoi il s’agit d’une tendance à long terme.

Dans le secteur automobile, nous observons également un changement des habitudes des clients, passant de la possession d’une voiture à l’utilisation d’une voiture. Il y a une demande croissante pour le leasing, les solutions de mobilité, l’abonnement automobile, etc.

La voiture continuera à être assurée. Une couverture assurantielle pourrait être, par ailleurs, vendue aux particuliers, quel que soit le véhicule qu’ils utilisent, pour suivre la tendance liée à l’autopartage. Dans tous les cas, le coût final de l’assurance continuera à être supporté par les utilisateurs finaux.

Source : Moody's, novembre 2021

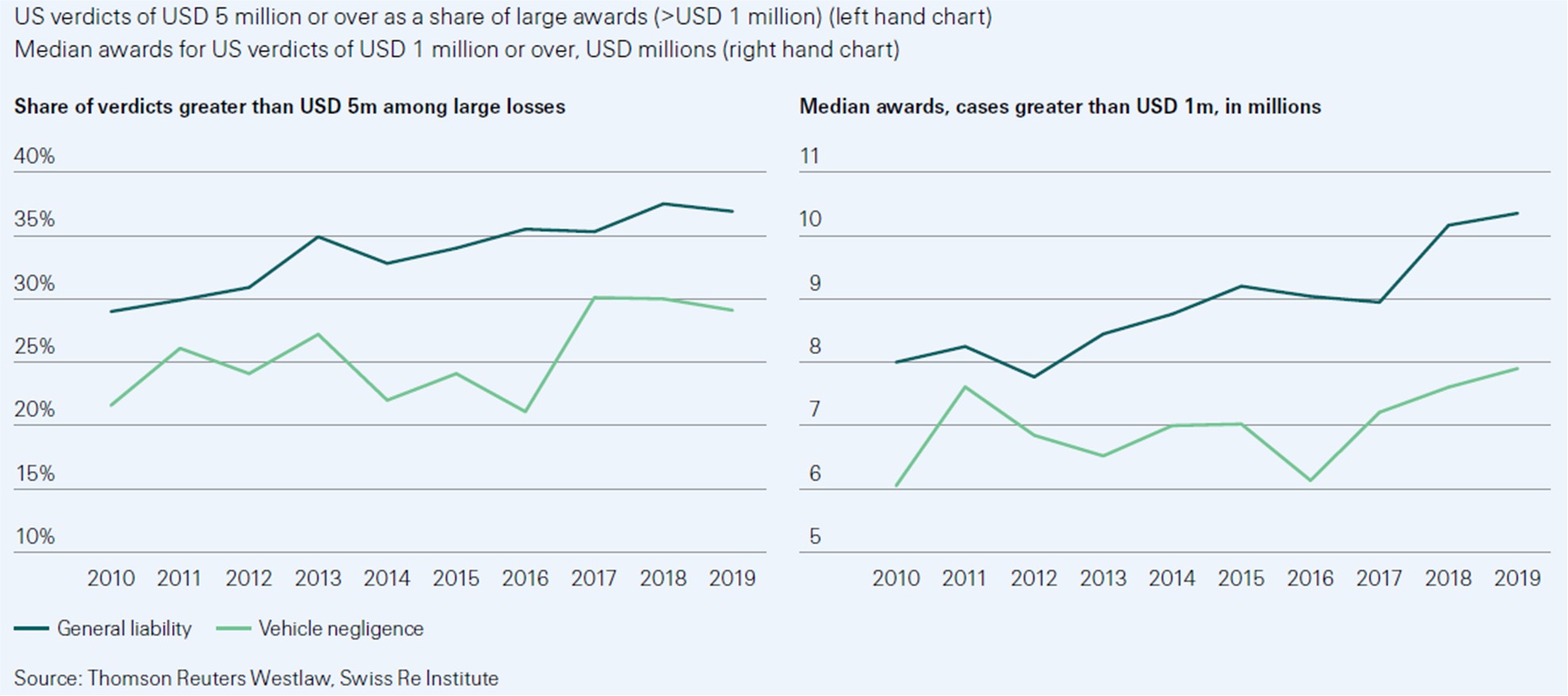

« L’inflation sociale » principalement pour les Réassureurs (hausse des contentieux)

Les réassureurs sont confrontés à une hausse des demandes d’indemnités dans leurs activités d’assurance responsabilité civile et dommages, en raison de la hausse des montants liés aux contentieux, poursuites et décisions de justice. C’est ce que l’on appelle « l’inflation sociale ».

Les tendances et moteurs de la progression de l’inflation sociale sont variés. Le Swiss Re Institute a publié une étude approfondie (« Financement des procédures judiciaires aux États-Unis et inflation sociale », décembre 2021), faisant ressortir que :

- Les affaires de délits civils présentées devant les tribunaux d’État suivent une tendance haussière

- Tous les genres d’action en justice sont concernés, dont les demandes au titre de dommages corporels (accidents, indemnités médicales, etc.), les procédures collectives (responsabilité du fabricant, réclamations civiles collectives), les contentieux commerciaux, etc.

- La confiance dans les institutions s’est érodée au cours des dix dernières années. Les attitudes vis-à-vis des grandes entreprises demeurent négatives. Les « Millennials » en particulier sont plus sceptiques à l’égard de l’éthique des entreprises et sont plus enclins à les attaquer en justice.

- Selon le Swiss Re Institute, le comportement des jurys est devenu plus favorable à l’égard des plaignants.

- La hausse des inégalités constitue une raison supplémentaire de poursuivre en justice et explique pourquoi davantage de verdicts sont favorables aux plaignants.

- La hausse du financement des contentieux par des tierces parties, en particulier aux États-Unis, contribue également à une augmentation du nombre d’affaires. Des investisseurs, tels que des hedge funds et des family offices financent des actions en justice contre des entreprises en contrepartie d’un pourcentage d’une réclamation couronnée de succès. 17 milliards de dollars d’investissements ont été octroyés au financement d’actions en justice à l’échelon mondial en 2020, dont la moitié aux États-Unis.

Pour replacer les choses dans leur contexte et donner quelques chiffres, les coûts associés à la responsabilité civile aux États-Unis sont les plus élevés au monde. En 2016, les coûts et les indemnisations payés dans le cadre de l’assurance en responsabilité civile délictuelle ont atteint 429 milliards de dollars, soit 2,3% sur produit intérieur brut américain d’après Swiss Re (source : Swiss Re, « Financement des procédures judiciaires aux États-Unis et inflation sociale », décembre 2021).

Le niveau des décisions judiciaires significatives est en train d’augmenter.

Etude de cas américaine :

Source : Swiss Re Institute, décembre 2021

Quelles sont les conséquences pour les sociétés de réassurance ?

Les sociétés de réassurance, telles que Swiss Re, sont exposées à la montée des coûts des réclamations légales avec une hausse des demandes d’indemnisation. Si ces risques ne sont pas pris en compte ou tarifés de manière adéquate, ils conduisent à des ratios combinés élevés et à une restructuration de l’entreprise.

Une hausse des demandes d’indemnisation entraîne, en outre, une progression des primes. En 2020, les tarifs des assurances D&O (administrateurs et dirigeants) et complémentaires ont bondi de 15,8% et 22,6% respectivement, tandis que ceux des assurances responsabilité civile générale et professionnelle médicale ont augmenté de 7,3% et 8,8%

respectivement (source : Swiss Re Institute). La hausse des primes peut réduire la disponibilité en matière d’assurance-responsabilité civile, et ainsi augmenter le manque de protection. L’assurance sera ainsi moins abordable et les entreprises plus vulnérables.

Nous nous interrogeons également sur la capacité des sociétés d’assurance à continuer d’augmenter les primes à ce rythme, et à suivre la tendance haussière en matière de jugements et d’actions en justice. C’est la raison pour laquelle certains réassureurs sont également en train de restructurer/réduire leurs activités d‘assurance responsabilité civile, ce qui contribue également à une hausse du manque de protection.

Autres éléments à l’origine d’un risque de contentieux

Nous allons nous concentrer sur les données clients et le risque de vente abusive ou inadaptée, qui ne représentent pas des risques exhaustifs.

Données clients

Il s’agit d’un risque qui concerne particulièrement les assureurs vie, moins les assureurs IARD, qui détiennent une grande quantité d’informations sur leurs clients, ce qui les expose à un risque de violation des données. Parallèlement, le risque de cyber-attaques offre également de nouvelles opportunités commerciales en tant que souscripteurs de risques. Il s’agit toutefois d’un risque difficile à couvrir.

Risque de vente abusive ou inadaptée

Ce risque est en jeu non seulement pour les produits d’assurance mais également pour les activités auxiliaires, telles que la gestion d’actifs. Nous avons mentionné les contentieux auparavant, et les assureurs peuvent être également soumis à des actions en justice.

A titre d’exemple, nous pouvons citer un assureur qui fait la une des journaux en raison d’une vente abusive ou inappropriée dans son activité de gestion d’actifs aux États-Unis. L’enquête pourrait aboutir à une amende, qui pourrait avoir un impact significatif sur son résultat financier.

3. Risques et opportunités en matière de gouvernance

En ce qui concerne la gouvernance, nous procédons à une évaluation au cas par cas, en nous concentrant sur la discipline nécessaire dans l’assurance des risques.

Risques

- Pratiques en matière de risque : il est crucial d’avoir une discipline de souscription saine

- Risque de transparence financière, notamment sur le plan de la complexité de l’organisation et de l’activité

- Qualité et rapidité de transmission du reporting financier

- Crédibilité et track record du management

- Risque de conflit d’intérêt

- Gouvernance des systèmes informatiques. Cybersécurité et protection des données. La gestion des données est cruciale, en particulier pour les assureurs vie et toute violation de données pourrait entraîner des contentieux, des amendes, la perte de clients et de chiffre d’affaires

- Les risques de contentieux et d’infractions dans le cas d’équilibre des pouvoirs inapproprié, de vente abusive ou inappropriée, et de violation de la réglementation (crime financier). Cela peut conduire à des coûts financiers (amendes), une perte de revenus (au cas où la franchise serait affectée), etc.

Opportunités

Une bonne gouvernance, qui inclut une discipline de souscription saine, est le minimum que nous souhaitons voir dans les sociétés d’assurance, car elle est simplement au cœur du métier d’une société d’assurance.

4. Le rôle des assureurs dans le financement de la transition énergétique : Comment s’adaptent-ils aux risques physiques et de transition et aux opportunités ?

Compte tenu de leur position dans l’économie, les assureurs ont non seulement un rôle à jouer dans le financement d’une économie bas carbone, mais ils ont tout autant besoin dans ce processus, de protéger leurs propres activités, et, espérons-le, de saisir de nouvelles opportunités commerciales pour les acteurs les plus performants.

En tant que détenteurs d’actifs, les assureurs affichent leurs propres engagements dans l’accompagnement de la transition vers le net zéro.

- Une coalition internationale de 450 institutions financières de premier plan, à travers 45 pays et gérant 130 mille milliards de dollars d’actifs se sont engagées à atteindre l’objectif fondé sur des données scientifiques de zéro émission nette financée/assurée d’ici 2050, lors du Sommet sur le Climat COP26 des Nations-Unies qui s’est tenu à Glasgow en novembre 2021.

- L’Alliance des détenteurs d’actifs net zéro organisée par les Nations Unies (la « UN-convened Net Zero Asset Owner Alliance ») rassemble 49 assureurs et fonds de pension représentant 7 000 milliards de dollars d’actifs. Ils s’engagent à décarboner leurs portefeuilles d’investissement d’ici 2050.

- 8 assureurs internationaux de premier plan et membres fondateurs de la Net Zero Insurance Alliance se sont engagés à faire passer leurs portefeuilles de souscription– les risques qu’ils assurent déjà – à zéro émission de gaz à effet de serre d’ici 2050.

Il convient de noter que les assureurs les plus importants ont déjà fixé des politiques d’exclusion concernant certains secteurs liés au charbon et aux combustibles fossiles. En outre, un nombre croissant d’assureurs s’engagent à mettre fin à la fourniture de nouvelles polices d’assurance aux secteurs à forte intensité carbone, tels que le secteur de l’énergie. A notre avis, ceci change la donne et permettra d’accélérer la transition. Cela va toutefois accroître potentiellement le risque de transition pour les entreprises les plus fragiles. Comme nous l’avons déjà évoqué, à long terme, un nombre toujours plus important d’entreprises devraient, selon nous, avoir des difficultés à trouver des solutions de transfert de risque, ce qui pourrait par la suite compromettre leur capacité même à poursuivre leur activité.

Si l’on examine le risque commercial des sociétés d’assurance et de réassurance, deux stratégies différentes se dessinent.

D’un côté, de nombreuses sociétés d’assurance nous disent qu’elles prennent en compte la perspective d’une augmentation des pertes assurées liées aux risques physiques induits par le changement climatique et qu’elles s’adaptent à la hausse des primes qu’elles appliquent en ce qui concerne les catastrophes naturelles. Si cela est certainement vrai à court terme (nous nous trouvons en plein milieu d’un cycle de hausse des tarifs, précisément en raison des évènements de catastrophe naturelle les plus récents liés à des périls secondaires), nous sommes toutefois sceptiques quant à la volonté et à la capacité de l’ensemble du secteur à réviser les tarifs associés au risque de changement climatique à très long terme, compte tenu de la fonction que revêt l’assurance en tant que produit banalisé.

En revanche, les sociétés de réassurance, qui, par définition, connaissent très bien les pertes liées aux catastrophes naturelles, adoptent une approche différente. Ces sociétés décrivent la manière dont elles réduisent simplement leur exposition aux risques physiques associés au réchauffement planétaire. Les grands acteurs reconnaissent que l’augmentation des futures pertes n’est peut-être pas tarifée de manière adéquate. Tant qu’ils ressentent que ce déséquilibre tarifaire perdure, ils se retirent simplement de ce segment de marché et choisissent plutôt de se concentrer sur leur cœur de métier, qui regroupe les grandes catastrophes naturelles, telles que les tremblements de terre, les ouragans et les typhons. Cela ne fait qu’amplifier ce que nous appelons le manque de protection, en particulier dans les pays émergents, où la souscription de produits d’assurance et de réassurance est inférieure à la moyenne. Ainsi, ce qui est initialement un problème environnemental (E) en matière ESG, devient un problème social (S) encore plus important, lorsque les conséquences d’une hausse du risque climatique laissent des êtres humains dans la détresse.

La transition vers une économie bas carbone offre toutefois également des opportunités aux assureurs et réassureurs, surtout dans la mesure où la demande pour des produits d’assurance IARD va croître, car la transition vers une économie bas carbone nécessite des solutions de transfert et de réduction des risques. Cela donnera aux sociétés d’assurance les plus importantes et best-in-class l’opportunité d’augmenter leur part de marché par rapport à leurs homologues, si elles se montrent capables d’assurer les futures solutions.

Conclusion

Compte tenu de la prise de conscience grandissante des questions environnementales par les parties prenantes, les assureurs qui maîtriseront les sujets environnementaux seront, selon nous, en meilleure position pour défendre et développer leur franchise, car ils arboreront une meilleure réputation et image ESG.

Pour analyser les assureurs d’un point de vue ESG, il est essentiel d’avoir une connaissance approfondie du secteur et de chaque modèle économique. Ceci nécessite d’avoir de l’expérience et de vastes ressources. Chez Ostrum AM, l’équipe de recherche crédit compte parmi l’une des plus importantes en Europe. 23 analystes crédit à travers 3 continents, dont 2 analystes spécialisés sur les obligations durables, couvrant 1200 émetteurs dans le monde entier.

Ce qui est unique à notre approche de la recherche crédit, c’est l’intégration des facteurs environnementaux (E), sociaux (S) et de gouvernance (G) à tous les stades de notre analyse. Ces facteurs étant susceptibles d’affecter le secteur ou le modèle d’affaires de l’entreprise, ils peuvent ainsi avoir un impact significatif sur les conditions financières aujourd’hui ou à l’avenir.

Les analystes ont le devoir d’identifier systématiquement tous les facteurs environnementaux ou sociaux susceptibles d’être pertinents pour l’entreprise et de les intégrer au contexte plus large de l’évaluation du secteur et du modèle d’affaires et d’en évaluer leurs répercussions. Nous avons également développé une méthodologie propriétaire pour analyser les obligations vertes, sociales et responsables. Cette organisation, avec des ressources dédiées au secteur de l’assurance et une approche axée sur l’importance de l’ESG procure un véritable atout dans l’analyse des assureurs, pour assister les gérants de portefeuille dans leurs décisions d’investissement.

Achevé de rédiger en mars 2022

454 Ko

sur le même thème