Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Quelle récession?

Le pivot inflation-croissance. Nous avions écrit, il y a deux mois, que le marché allait pivoter d’une obsession sur l’inflation à des craintes sur la croissance. Nous y sommes. Les chiffres des enquêtes envoient, finalement, des signes univoques de ralentissement et la courbe s’est considérablement ajustée depuis mi-juin, en particulier en anticipant des politiques monétaires beaucoup moins agressives à mesure que les données se détérioraient.

Si l’inflation, et sa résilience, ne font plus vraiment débat, les profils de croissance sur la seconde partie de l’année sont beaucoup plus discutés. La divergence des prévisionnistes est forte, signe d’un manque de visibilité croissant et source de volatilité sur les marchés. L’INSEE, par exemple, estime que les transferts budgétaires vont soutenir la consommation, et donc permettre d’éviter une récession. À l’opposé, des scénarios très pessimistes existent dans l’hypothèse, en particulier, d’un resserrement monétaire trop fort qui casserait la croissance.

S2 : image miroir de S1 ? Notre scénario est médian, avec un fort ralentissement, mais une récession qui reste « technique ». Dans ce cas, les Banques centrales lèveraient le pied sur leurs velléités de monter les taux et reviendraient sur un mandat plus dual. Avec quelques mois de retard sur les marchés, l’obsession sur l’inflation se mâtinerait donc de craintes sur la croissance. Dans ce cas, le pic des taux souverains pour cette année serait alors derrière nous.

La vitesse du ralentissement est aussi un élément clef pour les actifs risqués. Paradoxalement, notre « récession technique » constitue plutôt un scénario constructif pour les actifs risqués, qui ont beaucoup souffert sur la première moitié de l’année. Les valorisations sont cohérentes avec un scénario économique très dégradé : si le ralentissement est mesuré et les resserrements monétaires ralentissent, cela pourrait donc constituer un appel d’air vers le haut.

La seconde moitié de l’année serait alors, en partie, une image miroir de la première moitié, avec des taux qui cessent de monter et des actifs risqués plus positifs.

Bien sûr, tout ceci implique que l’économie mondiale ne doive pas absorber une crise de plus : si, par exemple, la Russie arrêtait ses livraisons de gaz, la croissance mondiale, et particulièrement européenne, serait beaucoup plus affectée.

Vues économiques

Trois thématiques pour les marchés

-

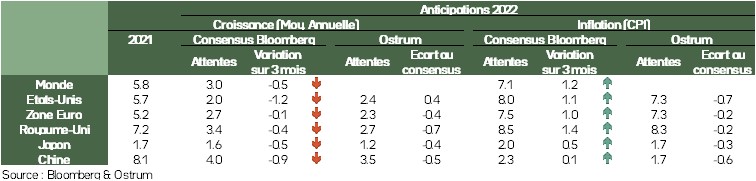

Croissance

Ça y est : les données se détériorent nettement, laissant peu de doute sur un ralentissement à venir. Ceci est tout sauf une surprise. En revanche, l’ampleur du ralentissement fait débat et devrait conditionner à la fois la trajectoire des politiques monétaires et celle des actifs risqués.

-

Politique monétaire

Si les Banques centrales remontent les taux frénétiquement, deux éléments devraient, à terme, modifier cette trajectoire. D’une part, l’inflation devrait se tasser, ne serait-ce que pour des effets de base, et la croissance devrait souffrir. Il est improbable qu’il y ait un point d’inflexion avant la fin de l’été.

-

Inflation

Toujours la même histoire sur l’inflation, avec des chiffres qui restent très élevés. L’indice de surprise s’il reste aussi très élevé, montre néanmoins des signes de reflux. L’inflation se généralise sur beaucoup de secteurs. Plus problématique : une boucle salaire-prix s’installe des deux côtés de l’Atlantique.

Principaux points macroéconomiques

Hausse du risque de récession et inflation toujours plus haute

Dégradation des enquêtes de conjoncture

Les enquêtes menées auprès des chefs d’entreprises se sont dégradées en juillet. L’indice composite de l’enquête PMI-Markit est même devenu inférieur à 50 en zone euro, en Allemagne et aux États-Unis, signalant une contraction de l’activité. Le point d’inquiétude réside dans les composantes les plus avancées, comme les nouvelles commandes qui se contractent davantage, alors que les stocks ont nettement progressé, surtout en zone euro. En Allemagne, l’indice IFO a fortement baissé en juillet, et particulièrement les anticipations, en raison du risque plus important d’un arrêt des approvisionnements en gaz russe. La confiance des ménages a, quant à elle, atteint de nouveaux plus bas historiques en zone euro et aux États-Unis (indice de l’université de Michigan), notamment.. Le risque est une baisse de la consom-mation liée aux pertes de pouvoir d’achat dues à l’inflation. En Chine, l’effet de rattrapage en juin, lié à de moindres restrictions sanitaires, ne va pas perdurer, d’autant plus que le gouvernement adopte de nouveaux confinements locaux.

Risque de persistance de l’inflation

L’inflation a continué d’accélérer en juin pour atteindre un plus haut historique en zone euro (8,6 %) et un nouveau plus haut depuis 40 ans aux États-Unis (9,1 %). La nette hausse des prix se diffuse à un plus grand nombre de secteurs, comme l’atteste la progression sur un an des indices de prix sous-jacents en zone euro et aux États-Unis, bien au-dessus des cibles de 2 % suivies par les Banques centrales. Cela résulte de la forte hausse des prix de l’énergie et de l’alimentation, d’un rattrapage de la demande post covid et de la progression plus soutenue des salaires dans l‘ensemble des pays et, de manière particulièrement marquée, aux États-Unis. Au cours des prochains mois, l’inflation devrait rester élevée, en raison notamment d’une contribution toujours forte des prix de l’énergie et de l’alimentaire.

Politique budgétaire

Les gouvernements face à la hausse des prix énergétiques

- États-Unis : Biden fragilisé

À l’approche des élections de Mid-term, Joe Biden est fragilisé par les pertes de pouvoir d’achat subies par les ménages, en conséquence de la nette accélération de l’inflation. La forte hausse du prix de l’essence sur des plus hauts historiques (proche de 5 $ le gallon fin juillet) ne fait que le fragiliser davantage. Cela a motivé un voyage officiel au Moyen-Orient et, plus spécifiquement, en Arabie Saoudite, où les relations étaient très dégradées depuis l’affaire Khashoggi, pour tenter de la convaincre d’accroître sa production de pétrole. Joe Biden n’a obtenu aucune garantie.

- Retour du risque politique en Italie

Suite à l’éclatement de la coalition d’union nationale, Mario Draghi a démissionné du poste de Président du Conseil et des élections législatives anticipées se tiendront le 25 septembre. Cette hausse du risque politique intervient au moment où l’Italie fait face à un risque accru de récession, à une crise énergétique amplifiée par sa forte dépendance à l’énergie russe et à la normalisation de la politique de la BCE (hausse des taux et arrêt des achats d’actifs, notamment italiens). Les investisseurs craignent que le nouveau gouvernement ne poursuive pas les réformes clés commencées par Mario Draghi pour amener la croissance sur une trajectoire plus élevée et bénéficier des nouvelles tranches de fonds de NextGenerationEU. Le spread italien risque ainsi de se dégrader beaucoup plus et tester ainsi le nouvel instrument de la BCE (TPI).

- Pays émergents : payer sa dette ou se nourrir

La part des pays émergents de l’indice EMBIG en « détresse », c’est-à-dire avec un spread supérieur à

1 000 pb, est de 30 %, un plus haut depuis 2009. Les pays importateurs d’énergie et de produits alimentaires et très endettés en $ sont particulièrement vulnérables.

Politique monétaire

Priorité des Banques centrales à la lutte contre l’inflation élevée

- Très fort resserrement de la Fed

La Fed a relevé pour la 2e fois consécutive ses taux de 75 points de base, le 27 juillet, pour porter la fourchette d’évolution des Fed funds à [2,25 %-2,50 %]. Sa priorité absolue est de lutter contre une inflation « beaucoup trop élevée » et, à cette fin, elle resserre rapidement sa politique monétaire pour qu’elle devienne restrictive. La Fed a indiqué qu’elle poursuivrait ses hausses de taux et la réduction de la taille de son bilan. Jerome Powell a signalé qu’en septembre, une nouvelle forte hausse de taux pourrait être nécessaire, mais que cela dépendrait des données. À un moment donné, « il deviendra probablement approprié de ralentir le rythme des hausses » de taux .

- BCE : + 50 pb Encore en septembre ? TPI testé ?

La BCE a relevé ses taux de 50 pb le 21 juillet, alors qu’elle avait préannoncé une hausse de 25 pb, lors de la réunion de juin. Elle met ainsi fin, un peu plus tôt que prévu, à la politique de taux négatif mise en place depuis 2013 (le taux de dépôt est à 0 %) et qui n’était clairement plus appropriée, en raison du risque d’une inflation persistante. Elle continuera ses hausses de taux lors des prochaines réunions, mais ne donne plus d’indication avancée sur l’évolution des taux directeurs. Elle pourrait les relever de nouveau de 50 pb en septembre, pour bien ancrer les anticipations d’inflation à long terme des ménages et des entreprises. Cette hausse plus forte qu’attendu a quasiment effacé les relèvements de taux anticipés par les marchés en 2023.

La BCE a annoncé un nouvel Instrument de Protection de la Transmission (TPI en anglais). Il sera activé pour « lutter contre une dynamique injustifiée et désordonnée » des taux d’intérêt empêchant la transmission de la politique monétaire à l’ensemble des pays de la zone euro. De taille illimitée, il sera activé pour les pays respectant certains critères, dont la soutenabilité budgétaire.

Vues stratégie

Portage et risque

Vues de marché synthétiques : sélectivité

Les actifs à spreads montrent un niveau de rendement beaucoup plus intéressant pour l’investisseur. Le niveau de portage est beaucoup plus élevé et conduit à se positionner sur certaines classes d’actifs, crédit HY, partie HY de l’EMBIG ou inflation, par exemple.

En contrepartie, la visibilité s’est réduite avec des craintes sur la croissance, dont la trajectoire devient plus incertaine. À cela il faut ajouter un marché dont la liquidité est extrêmement faible et qui est donc enclin à surajuster à la moindre nouvelle. Les stratégies de portage doivent donc être mises en place de manière sélective.

Recommandations d’allocation : un marché peu cohérent

Les primes de risque ne se sont pas déformées de manière homogène sur tous les marchés. Il en résulte des allocations différenciées sur les classes d’actifs qui compensent mieux pour le risque. Le crédit HY européen nous semble proposer des valorisations particulièrement attractives. Certains compartiments de l’EMBIG également. À l’opposé, l’introduction du TPI devrait éviter un trop fort écartement des spreads périphériques.

À court terme, le manque de liquidité sur les marchés, et donc le risque de mouvements erratiques, n’incite pas à consommer l’ensemble du budget de risque. La rémunération enfin nulle du monétaire est aussi un « game changer ».

Classes d’actifs

Taux G4

- La Fed a augmenté ses taux de 75 pb à 2,5 % en juillet et envisage davantage de resserrement monétaire. La Fed semble prête à accepter une récession pour limiter l’inflation, ce qui contribue à inverser la courbe en pesant sur les taux longs. La neutralité prévaut.

- La BCE a monté les taux de 50 pb en juillet, mais peine à convaincre le marché de la poursuite du resserrement. Le Bund profite aussi du risque politique italien et de la croissance en berne. Nous sommes neutres sur le Bund.

- La BoE devrait relever ses taux de 50 pb en août, face à la hausse des prix. À l’inverse, la BoJ maintient sa politique en achetant des montants considérables pour plafonner le 10 ans à

0,25 %.

Autres taux souverains

- Le TPI ou nouvel outil anti-crise semble insuffisant pour contenir la pression sur les spreads italiens, notamment. Il convient de conserver un biais à l’élargissement des dettes périphériques en particulier l’Italie. Le BTP pourrait casser le plafond de 240 pb.

- Les spreads sur les pays core affichent une certaine stabilité et militent pour une position neutre vis-à-vis du Bund.

- Le fort rally des marchés directeurs (UST, Bund) a fait tache d’huile sur la plupart des courbes du G10 et mis un terme à la tendance à la hausse des taux. Plusieurs courbes sont fortement inversées comme au Canada ou en Suède. La neutralité est justifiée.

Inflation

- L’inflation (9,1 % en juin) reste trop élevée aux États-Unis. La baisse du pétrole et le durcissement monétaire poussent cependant les points morts à un niveau bas.

- En zone euro, l’inflation est au sommet à 8,6 % en juin. La BCE conditionne l’ampleur des hausses de taux à l’inflation. La valorisation nous conduit à une vue positive sur le point mort européen.

- Au Royaume-Uni, l’inflation devrait dépasser 10 % à brève échéance. Les taux réels vont remonter. La vue est plus constructive sur l’inflation japonaise, en raison de la faiblesse du yen.

Crédit

- Le marché du crédit offre sans doute des valorisations attrayantes, mais la prudence des intervenants, justifiée par le risque de récession, milite pour la neutralité.

- Le marché primaire fonctionne, mais requiert des primes à l’émission toujours plus élevées (au plus haut depuis mars 2020). L’aversion pour le risque prend le dessus sur les valorisations attrayantes.

- Le sentiment s’améliore sur le high yield, grâce à la réduction de la pression vendeuse. La liquidité est mauvaise dans les deux sens, ce qui occasionne de forts mouvements intra-journaliers.

Actions

- La croissance ralentit, la récession menacerait la profitabilité. Les discours des entreprises sont plus prudents. La croissance des BpA est très concentrée dans quelques secteurs.

- Les multiples ont corrigé (11,8x à 12 mois) et se situent sous leur moyenne de long terme. Le rendement des dividendes anticipés est à 3,7 %. Les marges élevées vont être sous pression, mais les bilans sont sains.

- Les volumes sont significatifs ; la capitulation n’est probablement pas actée ; les flux vendeurs s’atténuent. Nous projetons un Euro Stoxx 50 à 3 650 à la fin de l’année.

Pays émergents

- Le spread EMBIGD s’est dégradé le mois dernier, autour des 550 pb contre Treasuries. Les valorisations attrayantes ne compensent pas l’aversion pour le risque. Cela plaide pour une position de neutralité sur le spread qui devrait évoluer entre 500 et 570.

- Les rachats sur les fonds émergents se poursuivent, ce qui alimente l’élargissement malgré un marché primaire à l’arrêt. La liquidité reste médiocre.

- Les pays en difficulté, sont soutenus par le FMI et la BM, de sorte que les métriques de crédit se maintiennent. Nous privilégions une compression EM HY -EM IG.

Perspectives Ostrum juillet 2022

Télécharger le document complet

sur le même thème