Publication trimestrielle / Juillet 2025

Publication trimestrielle / Juillet 2025

Analyse arrêtée au 08/07/2025 ; données au 30/06/2025

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II

LA SYNTHÈSE DES MARCHÉS

LES MARCHÉS PROGRESSENT DANS LE BROUILLARD POLITIQUE

Le contraste est saisissant entre, d’une part, la faible volatilité financière et le puissant rebond des actifs risqués et, d’autre part, la politique économique chaotique de Donald Trump, les tensions géopolitiques et les signes de retournement cyclique marqués aux Etats-Unis. L’économie américaine subit un choc d’incertitude inédit. La demande interne semble paralysée par l’instabilité tarifaire et la question budgétaire. Le secteur du logement est soumis aux pénuries de matériaux et à une politique migratoire délétère. La baisse du taux de participation, qui masque la hausse du chômage, est inquiétante.

En zone euro, le réveil progressif de l’Allemagne compense les atermoiements politiques en France après l’échec de la réforme des retraites.Le démarrage, dès le second semestre, du plan d’investissement en infrastructures alimentera ce regain d’optimisme. L’écart de croissance se réduit entre les Etats-Unis et l’Europe. En Chine, l’innovation technologique reste au cœur de la politique industrielle. L’amélioration de la consommation intervient plus rapidement que prévu, dans une économie toujours marquée par le risque déflationniste.

La politique de la Fed devrait bientôt prendre acte de l’affaiblissement de l’emploi. Le choc tarifaire affaiblit la demande et, à ce titre, ne devrait pas engendrer un surcroit d’inflation durable. Waller et Bowman évoquent une baisse des taux dès juillet malgré un FOMC très divisé. La BCE surveillera l’euro alors que l’inflation est revenue à 2 %. Une ultime baisse des taux est probable. Dans ce contexte, la pentification des courbes mondiales traduit l’allègement monétaire et les déficits budgétaires. La convergence des dettes périphériques vers les dettes mieux notées reste une tendance lourde. Le resserrement du crédit est peut- être allé trop loin. Le retour du primaire sur le high yield freine le mouvement. Les 7 Magnifiques restent insubmersibles et tirent le S&P vers des niveaux records, mais la surperformance de Wall Street est indissociable de la faiblesse du dollar.

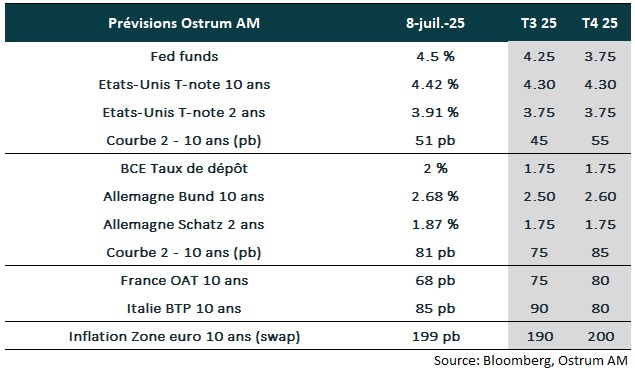

INDICATEURS CLÉS

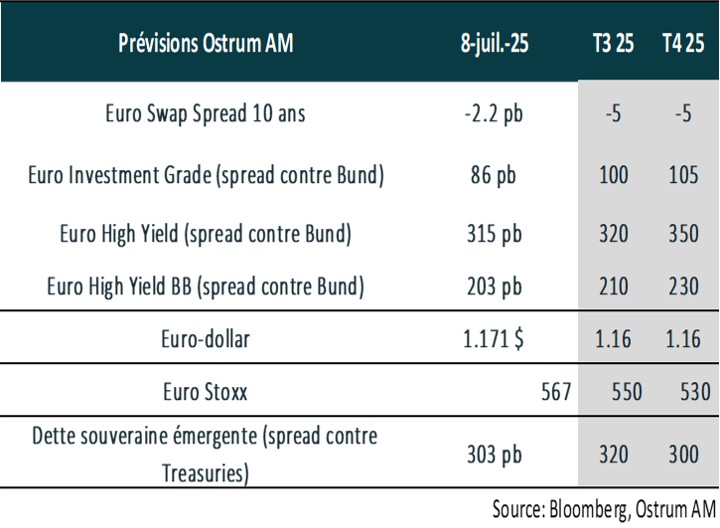

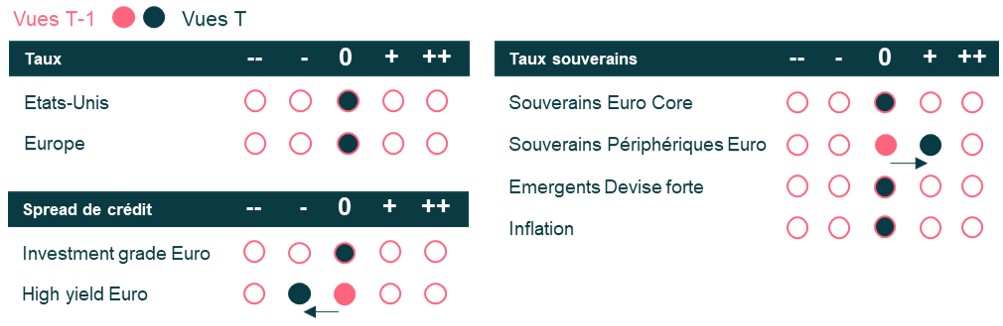

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

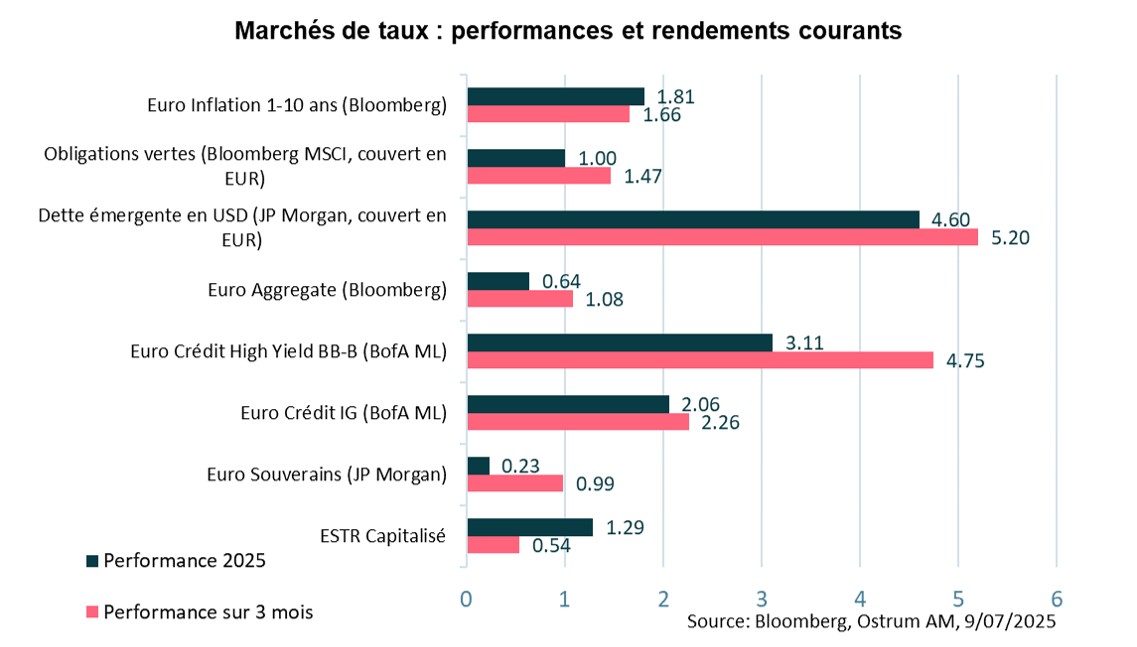

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

CROISSANCE & INFLATION

CROISSANCE

- Aux États-Unis, le PIB du T1 a été révisé en baisse à -0,5% GT, lié à la révision de la consommation à 0,5% GT (vs 1,2%). Le rapport de l’emploi de juin montre très peu d’embauches en dehors des secteurs de la santé et du gouvernement. La baisse du taux de chômage à 4,1% est liée à la diminution du nombre de migrants dans la population active.

- En zone euro, après une correction du PIB attendue en T2, la croissance devrait commencer à bénéficier graduellement de la politique budgétaire très ambitieuse de l’Allemagne.

- En Chine, le rebond des ventes au détail en mai montre une résilience de l’ économie, dopée par les soutiens budgétaire et monétaire.

INFLATION

- La mesure d’inflation américaine préférée de la Fed, l’indice PCE, a légèrement augmenté en mai à 2,3 % GA. L’indice PCE de base a également progressé de 2,7 % GA en mai contre 2,6 % GA en avril.

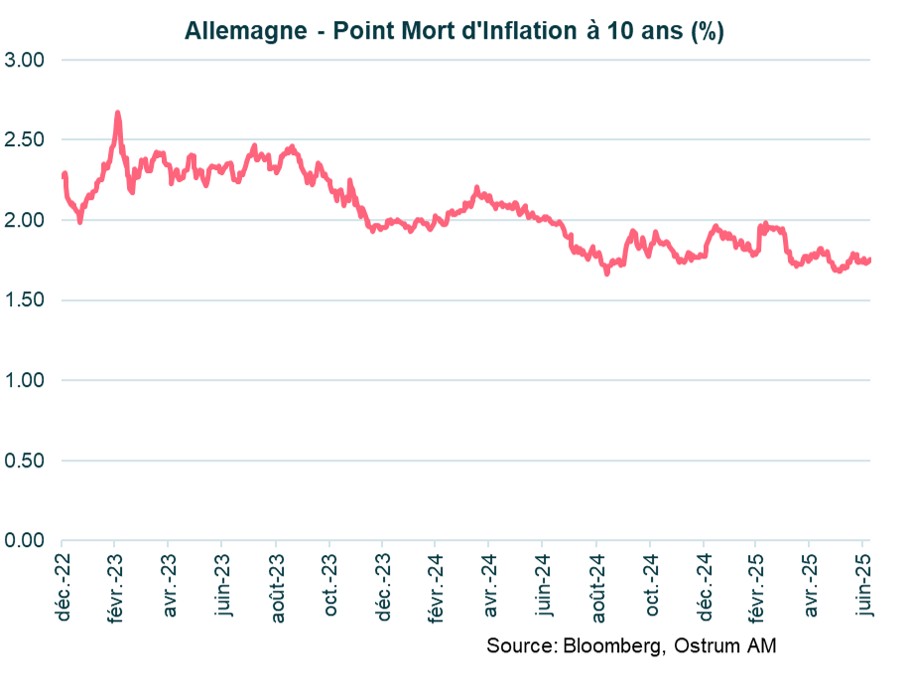

- En zone euro, après avoir atteint 1,9% en mai, l’inflation a atteint la cible de la BCE de 2 % en juin. Le point de vigilance demeure l’inflation des services qui a augmenté à 3,3 % GA et reste élevée. L’appréciation de l’euro et la baisse des prix de l’énergie devraient permettre de garder l’inflation proche de la cible.

En Chine l’inflation reste à -0,1 % en mai, reflétant la faiblesse de la consommation domestique.

Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2%.

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

LES BANQUES CENTRALES FACE À L’INCERTITUDE DES POLITIQUES DE TRUMP

La Fed devrait baisser ses taux à partir de septembre

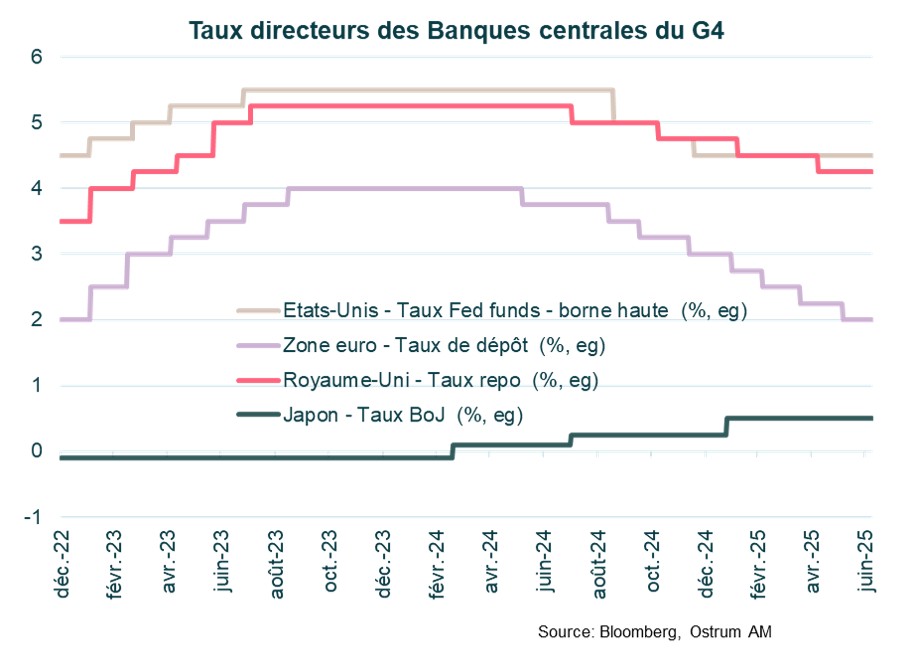

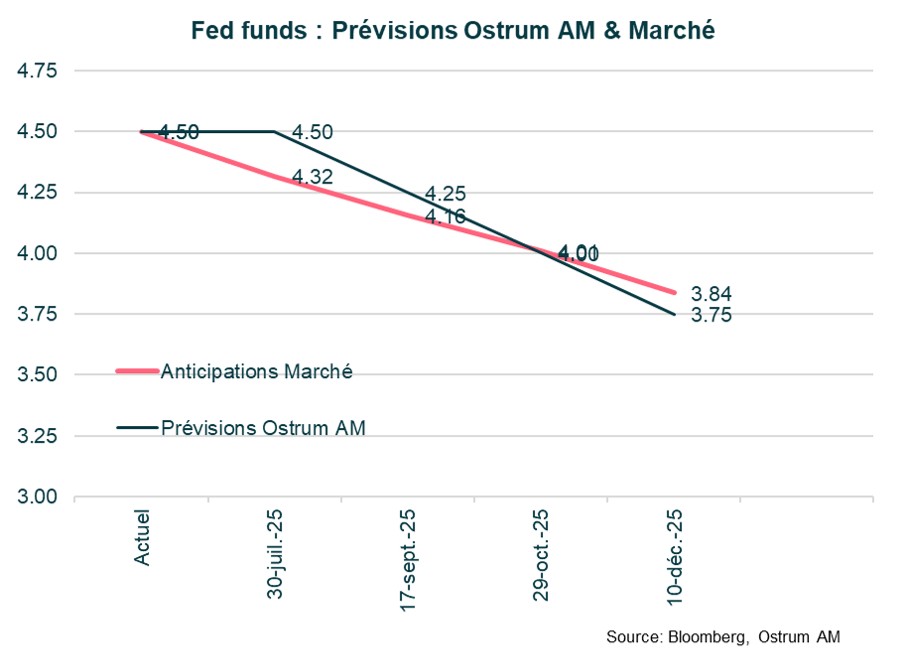

Le 18 juin, la Fed a laissé ses taux inchangés pour la 4ème fois consécutive, jugeant qu’elle était bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche. La Banque centrale se trouve dans une position inconfortable : la hausse de l’incertitude liée aux politiques menées par Donald Trump augmente le risque d’un taux de chômage plus élevé tout comme celui d’une inflation plus forte. Les prévisions médianes des membres du comité de politique monétaire de la Fed indiquent 2 baisses de taux de 25 pb cette année. Les votes sont très partagés : 7 membres sur 19 souhaitent maintenir les taux inchangés sur le reste de l’année (contre 4 en mars) et 10 autres considèrent que 2 à 3 baisses de taux sont appropriées. Nous pensons que les taux devraient rester inchangés en juillet et que la Fed devrait les baisser à 3 reprises à partir de septembre en raison de la dégradation du marché du travail. Les tensions sur les prix devraient être moins importantes que prévu par la Fed.

Une dernière baisse des taux de la BCE en septembre

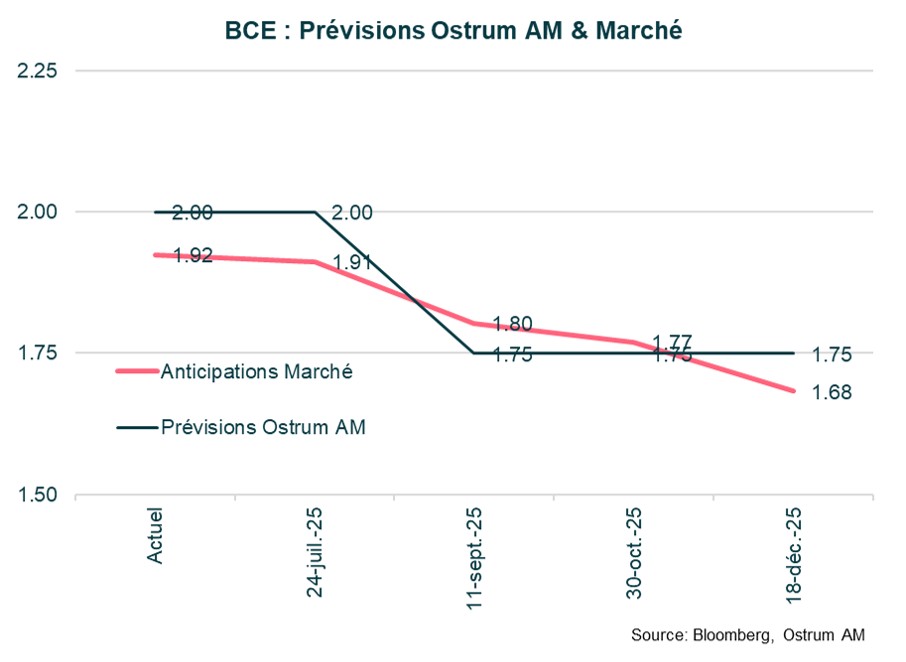

Lors de la réunion du 5 juin, la BCE a procédé à sa 8ème baisse de taux pour porter le taux de dépôt à 2 %. La BCE a insisté sur le fait que la nette réduction des perspectives d’inflation en 2026 (1,6 % contre 1,9 %) est liée à l’appréciation de l’euro et à la baisse du prix du pétrole et se révèle temporaire, étant donné que l’inflation est attendue comme devant revenir à 2 % dès 2027. La BCE est ainsi confiante dans l’atteinte de la cible de 2 % à moyen terme et juge que le cycle de politique monétaire touche à sa fin. La porte reste ouverte pour un nouvel assouplissement monétaire étant donné que la BCE continue de juger les risques pesant sur la croissance comme orientés à la baisse en raison de la forte incertitude, notamment sur le plan commercial. Nous anticipons une nouvelle baisse des taux de 25 pb de la BCE en septembre. Elle pourrait baisser ses taux davantage en cas d’un ralentissement beaucoup plus marqué de la croissance, à la suite de la guerre commerciale, ou d’une appréciation plus forte de l’euro, qui pèserait davantage sur l’inflation et la croissance au travers des exportations.

INDICATEURS SUR LES TAUX

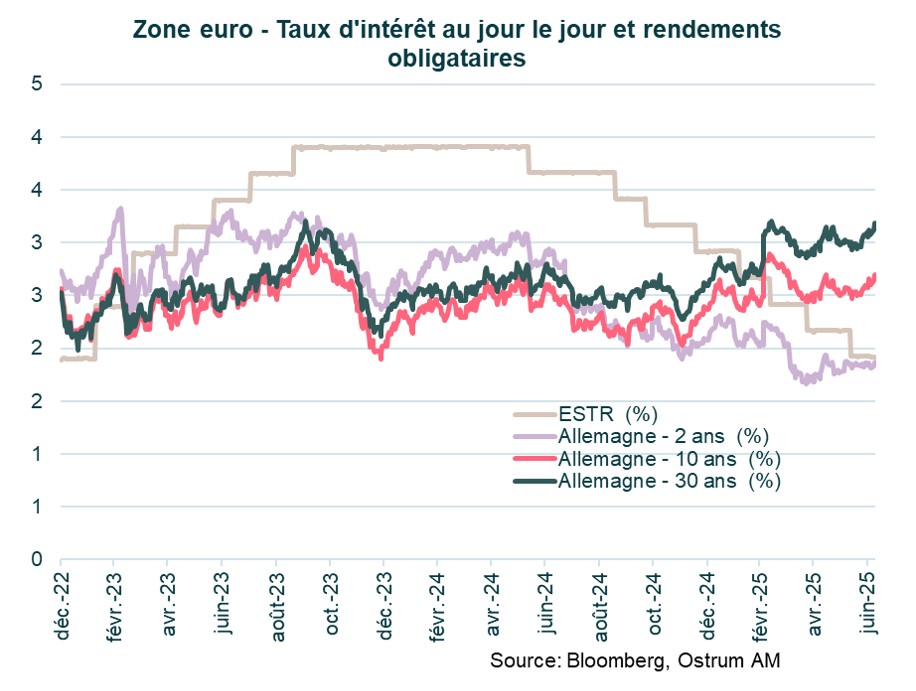

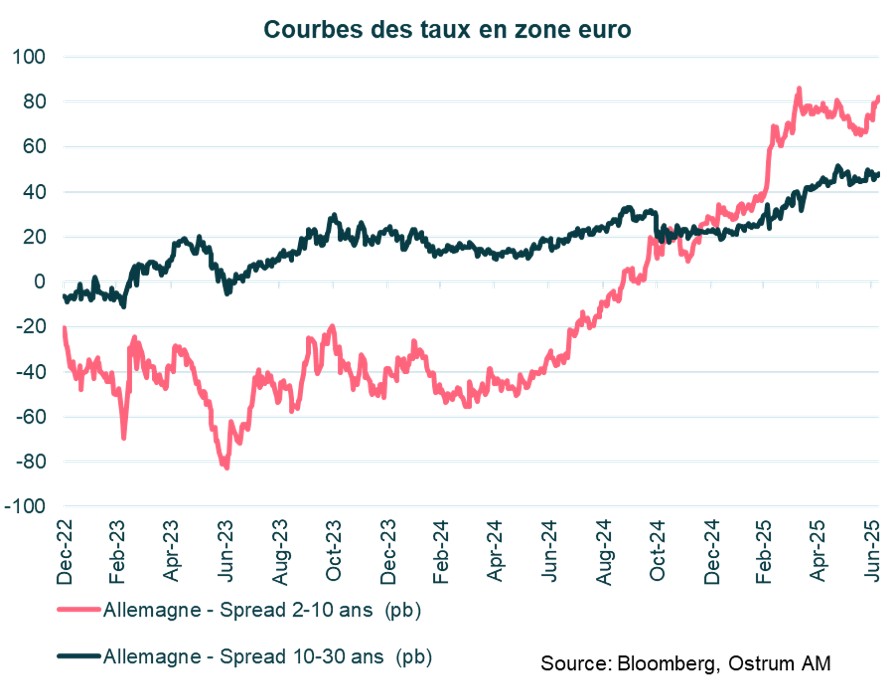

OBLIGATIONS SOUVERAINES EURO

- Taux américains : la Fed devrait réagir à la dégradation de l’emploi à partir de septembre mais avec un impact limité sur les taux longs compte tenu du risque budgétaire.

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans intègre la politique budgétaire plus ambitieuse en Allemagne, mais bénéficie des réallocations du dollar vers l’euro.

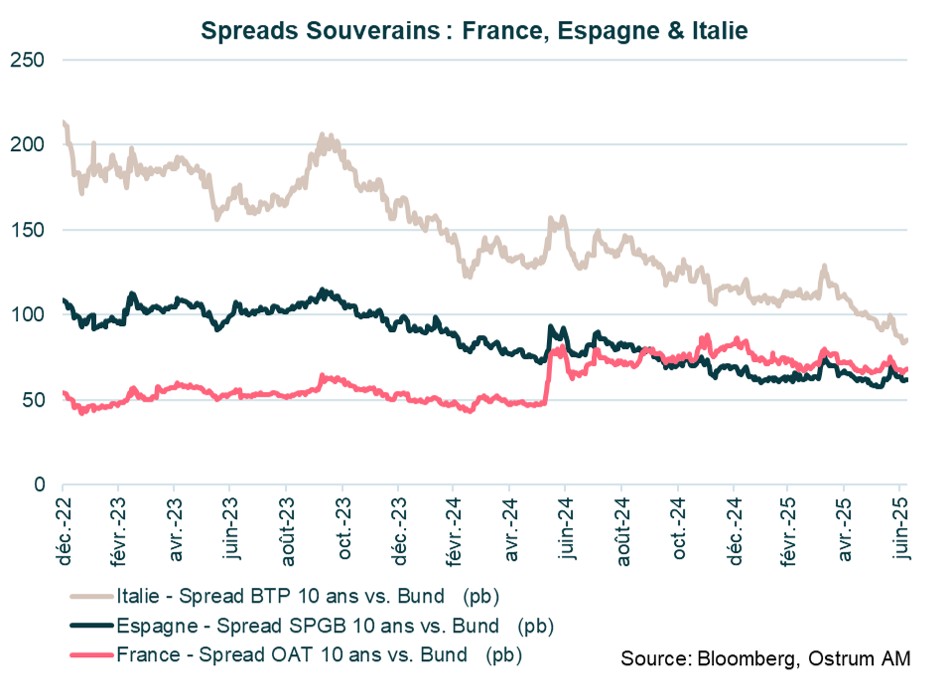

Spreads souverains : la convergence des spreads périphériques vers les pays core va s’accélérer. Les spreads du BTP et de l’OAT sont projetés à 80 pb.

- Des rendements globalement positifs : Les obligations souveraines de la zone euro ont affiché un rendement total de 1,86 % pour toutes les échéances au deuxième trimestre 2025, reflétant un environnement généralement favorable pour les obligations gouvernementales européennes au cours de cette période.

- Forte performance en Italie : Les obligations italiennes ont affiché des rendements particulièrement robustes avec 5,15 % pour le segment de maturité 10 ans et plus, et un rendement global de 2,94 %. Cela suggère un sentiment positif du marché à l'égard de la dette souveraine italienne dans un contexte d'amélioration des indicateurs économiques.

- La Grèce en tête des échéances plus longues : La Grèce a affiché les rendements les plus élevés sur les échéances les plus longues, avec un taux remarquable de 3,58 % pour le segment des 10 ans et plus. Cela pourrait indiquer un regain de confiance dans les obligations grecques, reflétant des perspectives économiques plus solides.

- Des rendements cohérents dans les principaux pays : Des économies majeures comme la France (2,18 % pour les maturités 7-10 ans) et la Belgique (1,99 % pour les maturités 7-10 ans) ont affiché des rendements solides, démontrant la stabilité et la confiance des investisseurs dans ces marchés malgré des rendements variables entre les différentes périodes d'échéances.

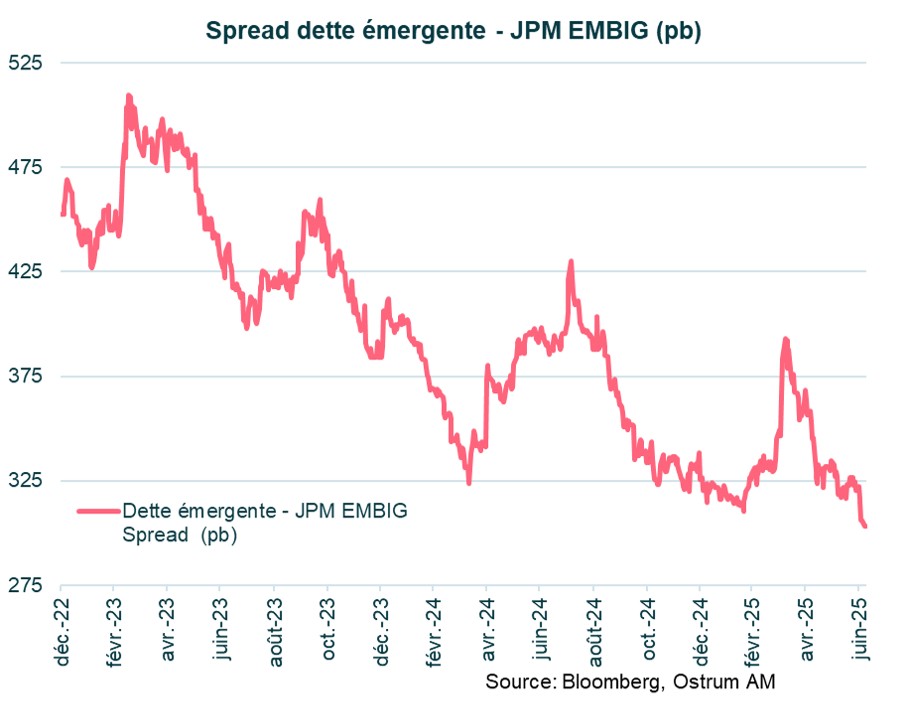

OBLIGATIONS ÉMERGENTES

Les spreads émergents ont effacé les tensions de début avril et resteront proches des plus bas cette année.

Surperformance du High Yield depuis le début de l'année

- Des rendements constants : Le JP Morgan EMBI Global Diversified a réalisé une performance de 5,64 % depuis le début de l'année, ce qui indique une forte performance des obligations des marchés émergents. La performance de 3,32 % au deuxième trimestre 2025 reflète une croissance trimestrielle solide, démontrant la résistance de cette classe d'actifs malgré les défis macroéconomiques potentiels.

- Surperformance du High Yield : Le segment des obligations à haut rendement continue d'être solide avec un rendement de 6,34 % depuis le début de l'année, ce qui témoigne de l'intérêt soutenu des investisseurs pour les actifs plus risqués. La performance trimestrielle de 4,54 % souligne l'attrait du haut rendement dans un contexte de recherche de rendement.

- Les mouvements des spreads reflètent le sentiment du marché : L'EMBIG a connu un léger resserrement des spreads de -3 pb depuis le début de l'année, ce qui indique un sentiment généralement positif des investisseurs à l'égard des obligations des marchés émergents. Cependant, le segment Next GEM a connu un élargissement significatif de 252 pb depuis le début de l'année, ce qui indique une prudence accrue et des perceptions du risque différenciées parmi les marchés émergents.

- Evolution variable des spreads selon les maturités : L'évolution des spreads a été très variable selon les échéances, le segment 1-3 ans s'étant resserré de 1 pb, ce qui témoigne d'une relative stabilité dans cette catégorie malgré la volatilité antérieure. En revanche, les spreads se sont resserrés de 30 pb sur le segment plus long des 5-7 ans, reflétant des perspectives plus favorables pour les obligations à moyen terme. Enfin, la catégorie des 10 ans et plus a connu un léger resserrement des spreads de -2 pb, indiquant une prudence persistante des investisseurs à l'égard des obligations de plus longue durée.

INDICATEURS SUR LE CRÉDIT

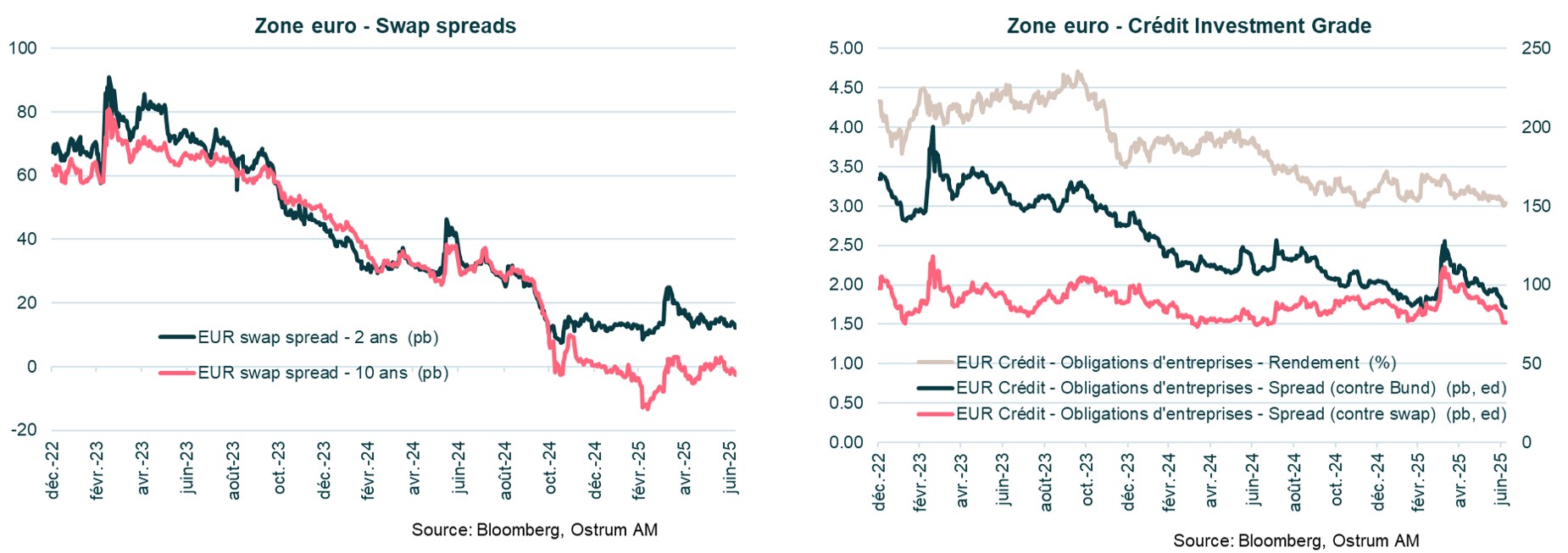

CRÉDIT INVESTMENT GRADE EURO

Les spreads du crédit Investment Grade se sont nettement détendus. Un écartement modeste est probable.

- Des rendements globalement positifs pour les entreprises : L'indice ICE BofA ML Euro Corporate a enregistré un rendement total de 1,84 % pour 2025, reflétant un environnement généralement favorable aux obligations d'entreprises, avec un rendement légèrement inférieur de 1,69 % au deuxième trimestre 2025, indiquant des conditions de marché stables mais prudentes.

- Forte performance du secteur financier : Le secteur financier a surpassé les autres catégories, les obligations financières subordonnées affichant un rendement robuste de 2,55 % depuis le début de l'année. Cela indique une forte confiance des investisseurs dans les institutions financières, potentiellement alimentée par des tendances économiques favorables et une stabilité réglementaire.

- Des résultats mitigés selon les secteurs : Le secteur industriel est resté à la traîne avec un rendement de seulement 1,59 %, alors que des secteurs comme la banque (2,34 %) et l'assurance (2,04 %) ont affiché des rendements plus élevés. Cette divergence met en évidence les différents niveaux de confiance des investisseurs dans les secteurs, les services financiers étant en tête de peloton.

- Sous-performance dans les secteurs des loisirs et de la santé : Les secteurs des loisirs (0,91 %) et de la santé (1,14 %) ont affiché des rendements nettement inférieurs à ceux des autres secteurs, ce qui suggère des défis potentiels ou une hésitation du marché spécifique à ces industries, qui peuvent être influencés par les conditions économiques actuelles et le sentiment des consommateurs.

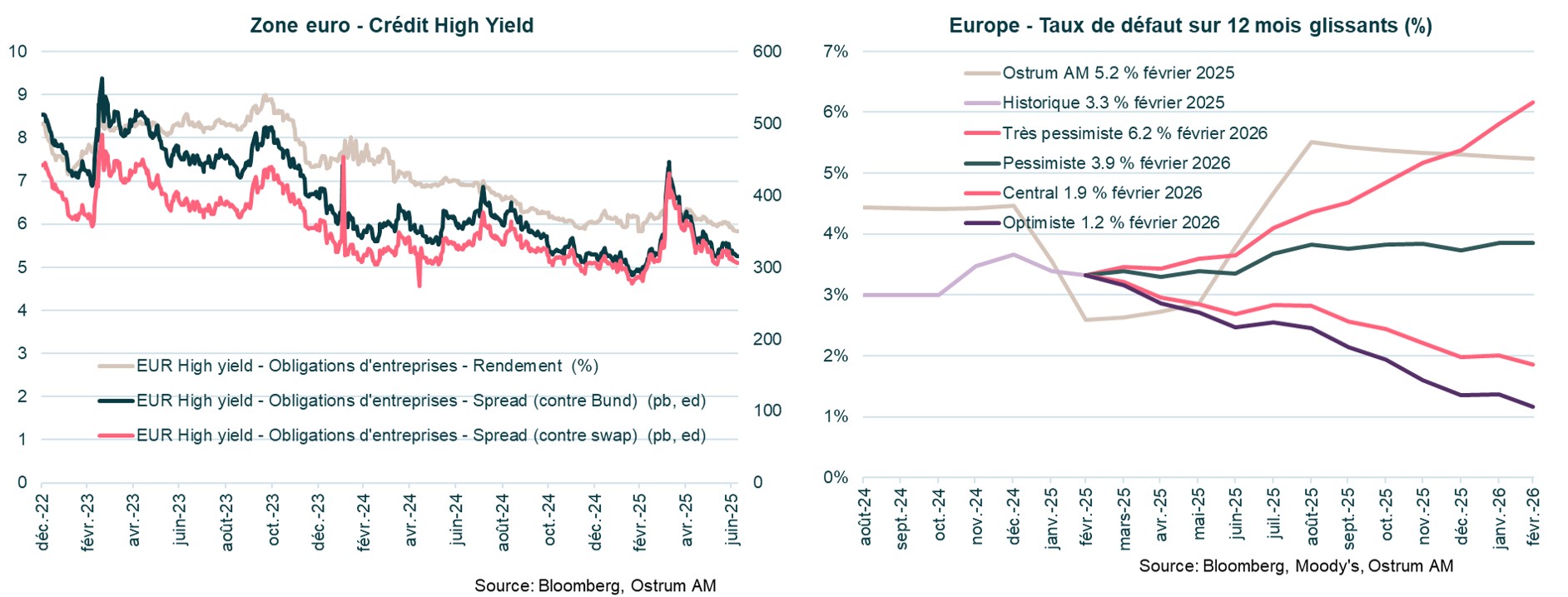

CRÉDIT HIGH YIELD EURO

Les valorisations sur le High Yield devraient se normaliser au cours de l’année. Le taux de défaut reste inférieur à la moyenne.

Une performance globale solide du High Yield depuis le début de l’année 2025

- Une performance globale solide jusqu'à présent en 2025 : L'indice ICE BofA ML Euro High Yield a réalisé une performance totale de 2,75 % pour 2025, avec une performance légèrement inférieure de 2,09 % au deuxième trimestre 2025. Cela indique un marché à haut rendement stable, reflétant l'intérêt continu des investisseurs malgré les incertitudes économiques potentielles.

- Des rendements élevés dans le secteur financier à haut rendement : Le segment Euro Financial High Yield a mené l'indice avec un rendement remarquable de 3,00 % depuis le début de l'année, suggérant que les émetteurs financiers bénéficient d'une forte demande et d'une grande confiance de la part des investisseurs, probablement soutenus par des conditions économiques favorables.

- Les Anges déchus surperforment : La catégorie Euro Fallen Angel High Yield, qui comprend les obligations qui ont été rétrogradées au statut d'obligations à haut rendement, a enregistré le rendement le plus élevé (3,59 %). Cela indique que les investisseurs trouvent de la valeur dans ces obligations auparavant de bonne qualité, peut-être en raison de l'amélioration des fondamentaux ou de rendements attrayants.

- Variation dans les segments de maturité : Le segment Euro High Yield 2-4 ans a rapporté 2,90 %, surpassant les échéances plus longues comme l'Euro High Yield 4-6 ans, qui a rapporté 2,47 %. Cela suggère une préférence pour les échéances plus courtes dans l'environnement de marché actuel, reflétant potentiellement la prudence des investisseurs quant à l'évolution future des taux d'intérêt et des conditions économiques.

FOCUS SUR LES OBLIGATIONS DURABLES

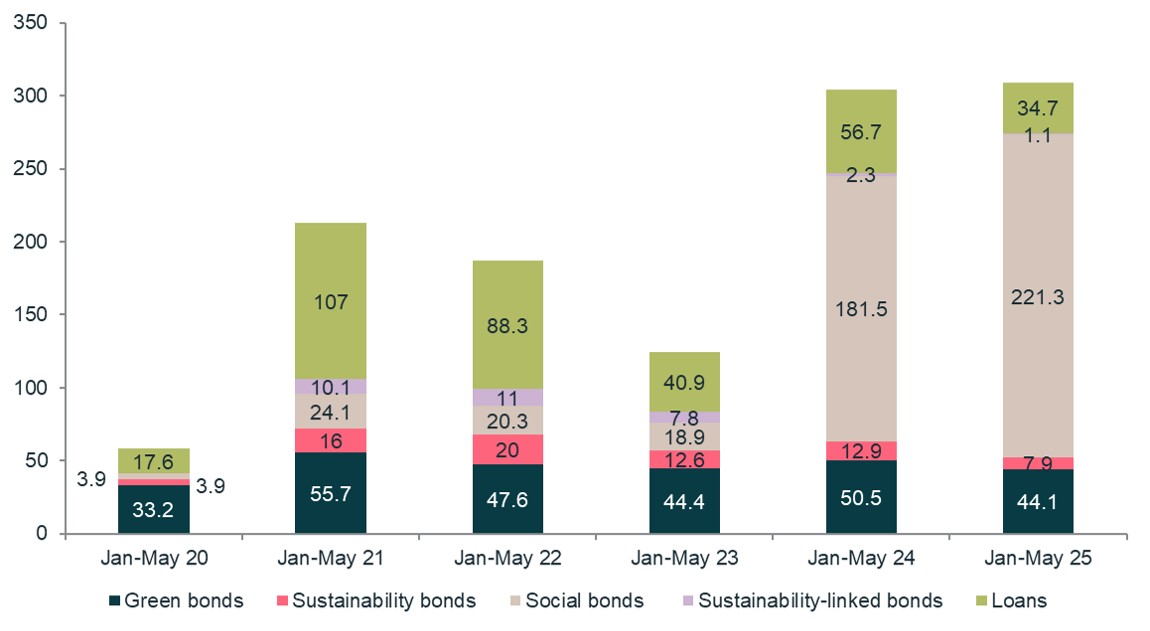

LE GRAPH DU TRIMESTRE

Émission de dette durable : Etats-Unis

Contrairement aux idées reçues, les ventes de dettes ESG aux Etats-Unis ont atteint un niveau record en 2025. Alors que les émissions d'obligations d'entreprise ont chuté de 46 % (tensions commerciales, positions anti-ESG.), les obligations sociales venant de l'agence gouvernemental Ginnie Mae sont en fortes hausses.

- En juin 2025, la communauté de Madrid a émis sa première obligation verte alignée avec les Standards Européens des Obligations Vertes (EU Green Bond Standards), avec un intérêt très important des investisseurs (book de 68 Md€ de demandes). Depuis 2017, l’émetteur a émis 8 Md€ de sustainability bonds et 5 MD€ de green bonds, totalisant plus de 11 Md€ d’émissions au format durable. Il fait partie des émetteurs SSA (Souverains, Supranationaux et Agences) d’obligations durables les plus engagés en Europe actuellement.

- En mai, la société espagnole Iberdrola a émis pour la première fois un green bond aligné avec les normes européennes sur les obligations vertes (ou EU GBS). Cette émission a eu un succès important, en attirant pas loin de 3,7 MD€ de demande (soit 5 fois l’offre), permettant ainsi au groupe d’émettre à 3,5%, un greenium intéressant pour sa stratégie de financement.

- En avril,EDF est revenue sur le marché des obligations durables avec une nouvelle émission verte triple tranche, finançant à la fois le parc nucléaire existant, mais aussi des actifs de génération d’électricité à base d’énergies renouvelables. Cette dualité permet notamment de satisfaire les investisseurs ayant parfois des politiques spécifiques sur les questions du nucléaire.

- La Banque Européenne d’Investissement (BEI), première entité ayant émis une obligation verte en 2007, a émis, au début du mois d’Avril 2025, sa première obligation liée au climat (« climate-aligned bond ») alignée avec les Standards Green Bonds de l’Union Européenne. Principale vocation : financer des projets liés à l’atténuation du changement climatique, en Europe principalement mais aussi en Amérique du Sud, en Afrique et en Asie.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ