Publication trimestrielle / Octobre 2025

Analyse arrêtée au 19/09/2025 ; données au 30/09/2025

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II

LA SYNTHÈSE DES MARCHÉS

LA FED A FINI PAR CRAQUER

L’action des prix sur les marchés dépeint un environnement de reprise économique sans risques d’inflation pérenne ni de volatilité financière. Ces performances uniformes contrastent avec un contexte international sans issue et l’incertitude persistante entourant la politique économique américaine. L’affaiblissement induit du marché du travail américain, en infléchissant la politique de la Fed, constitue paradoxalement un soutien significatif aux marchés. Parallèlement, la question de l’indépendance de l’institution monétaire requiert une prime de risque sur les taux réels à long terme. Cette double influence du risque de crédit souverain (haussier sur les taux) et du risque économique (baissier) rend très incertaine la trajectoire du 10 ans, mais nous penchons pour un biais baissier à l’horizon de la fin d’année.

En zone euro, la croissance économique sera stimulée par le déploiement des investissements publics en Allemagne. Le processus de désinflation s’achève de sorte que la BCE maintiendra le statu quo sur les taux à l’horizon de 2026. La crise politique française reste contenue et ne requiert aucune intervention de la BCE à ce stade. L’OAT intègre déjà les probables dégradations de la note de la France (S&P, Moody’s), compte tenu de la difficulté à redresser les finances publiques.

La hausse vertigineuse et consanguine des valorisations de la technologie américaine entraine un large mouvement haussier sur l’ensemble des actifs risqués qui efface les risques géopolitiques. L’IA reste le moteur de ces excès amplifiés par le changement de posture de la Fed. Le T-note devrait plonger sous 4%, alors que le Bund devra intégrer pleinement le statu quo et le stimulus budgétaire (2,80 %) en fin d’année. La pression sur l’OAT est sans conséquence sur les autres souverains. Le crédit traverse cette période sans volatilité même si le renchérissement des spreads laisse désormais peu de place à d’éventuelles déceptions.

INDICATEURS CLÉS

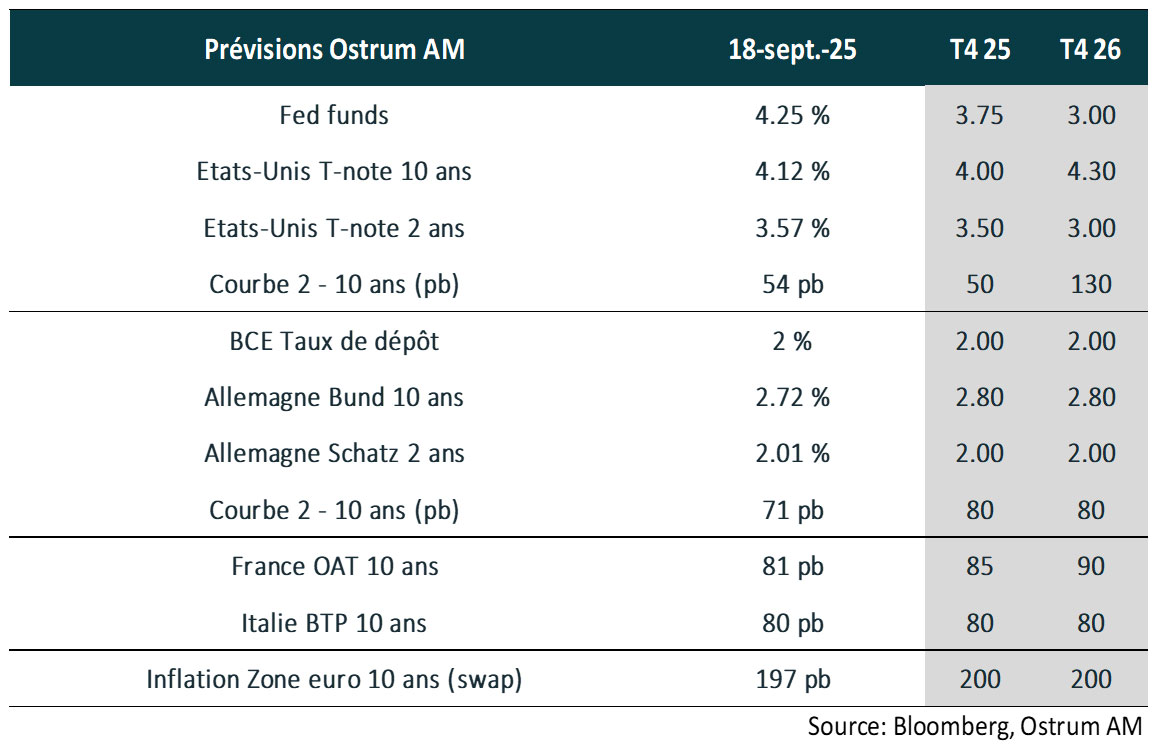

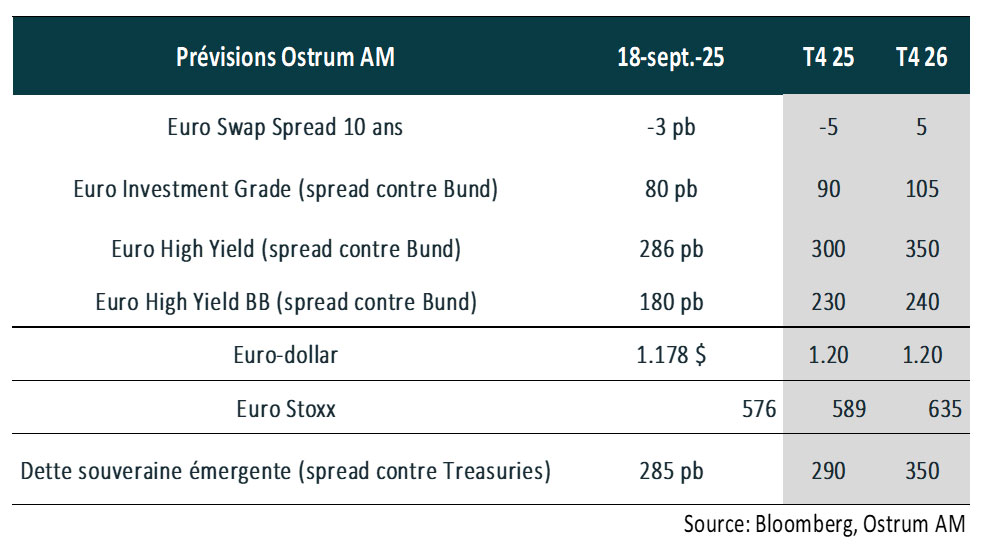

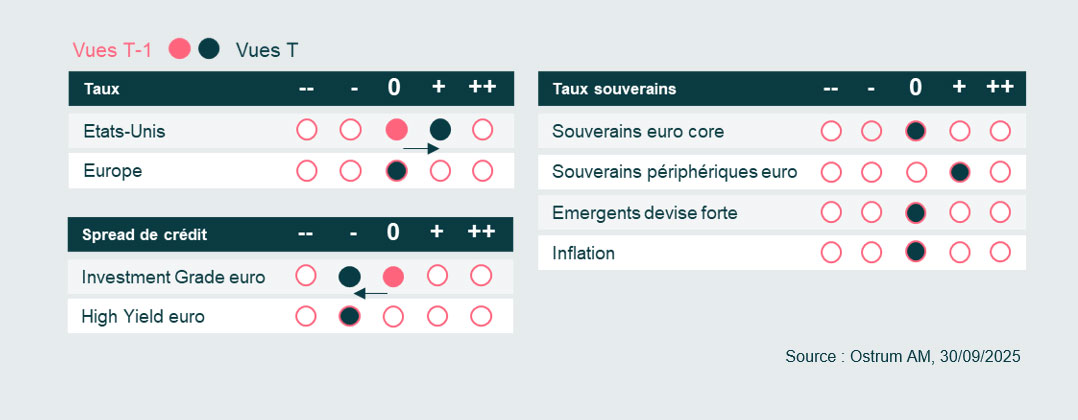

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

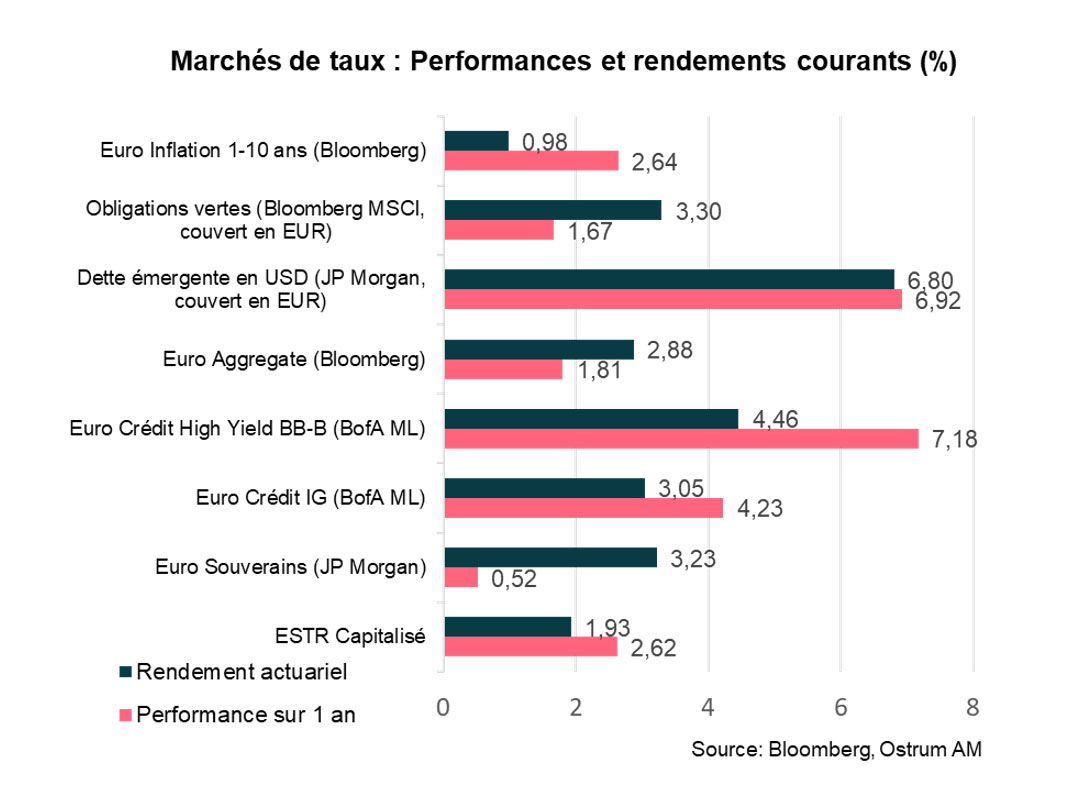

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

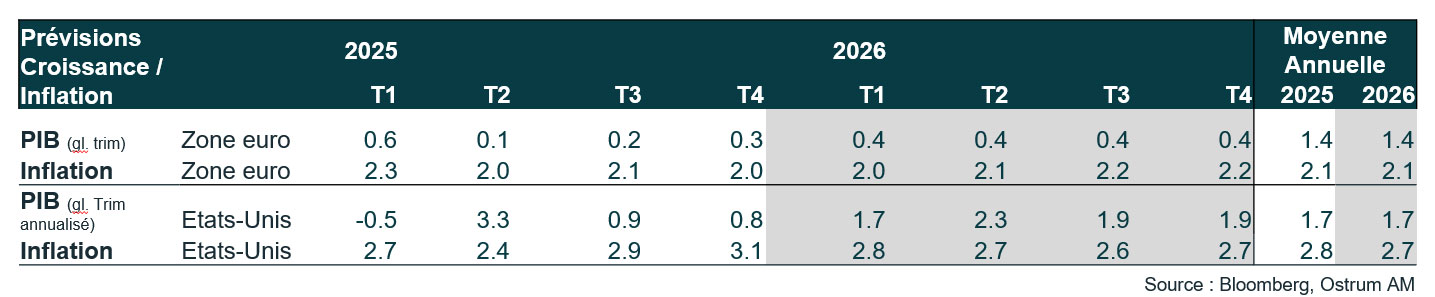

CROISSANCE & INFLATION

CROISSANCE

- L’économie américaine s’ajuste à la politique de Donald Trump. Le second semestre s’annonce inférieur au potentiel compte tenu du ralentissement de l’emploi et de l’investissement, hors IA. Par ailleurs, le risque de fermeture des agences fédérales existe à partir de fin septembre.

- En zone euro, une reprise graduelle devrait se poursuivre grâce à la mise en œuvre des plans allemands.

- En Chine, l’affaiblissement des données en début du T3 ne remet pas en cause l’objectif de croissance pour 2025. La réduction des surcapacités devra être compensée par davantage de soutien de la demande.

INFLATION

- L’inflation américaine ressort à 2,9 % en août. La hausse des prix devrait se maintenir autour de 3 % au cours du dernier trimestre. Les tarifs et l’inertie des prix des services compensent l’effet désinflationniste des loyers.

- En zone euro, l’inflation est proche de l’objectif de 2 % de la BCE mais les prix des services demeurent élevés en raison de la dynamique encore soutenue des salaires (3,5-4 %).

- La lutte contre la déflation chinoise est un objectif prioritaire pour le gouvernement avec la politique anti-involution. Les prix à la consommation diminuent de 0,4 % en août.

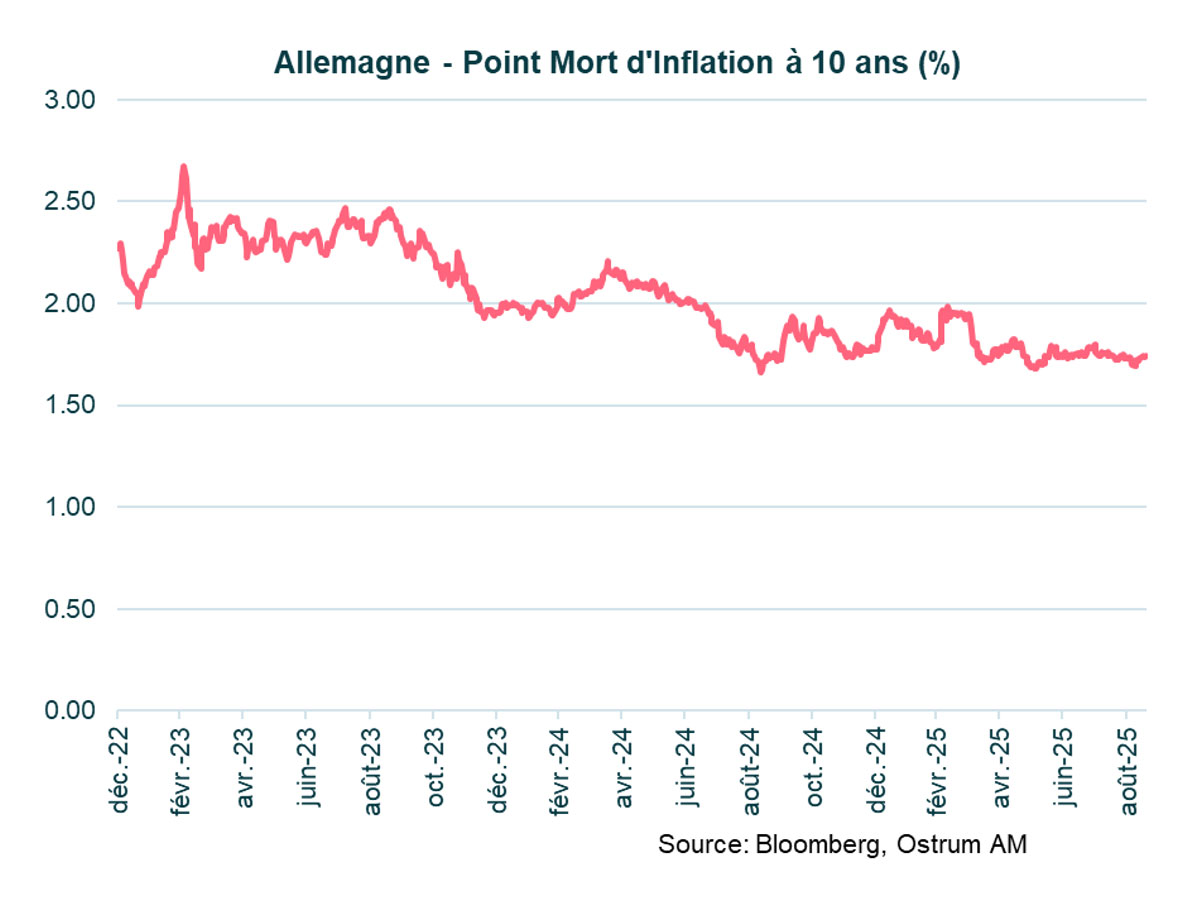

Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2%.

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

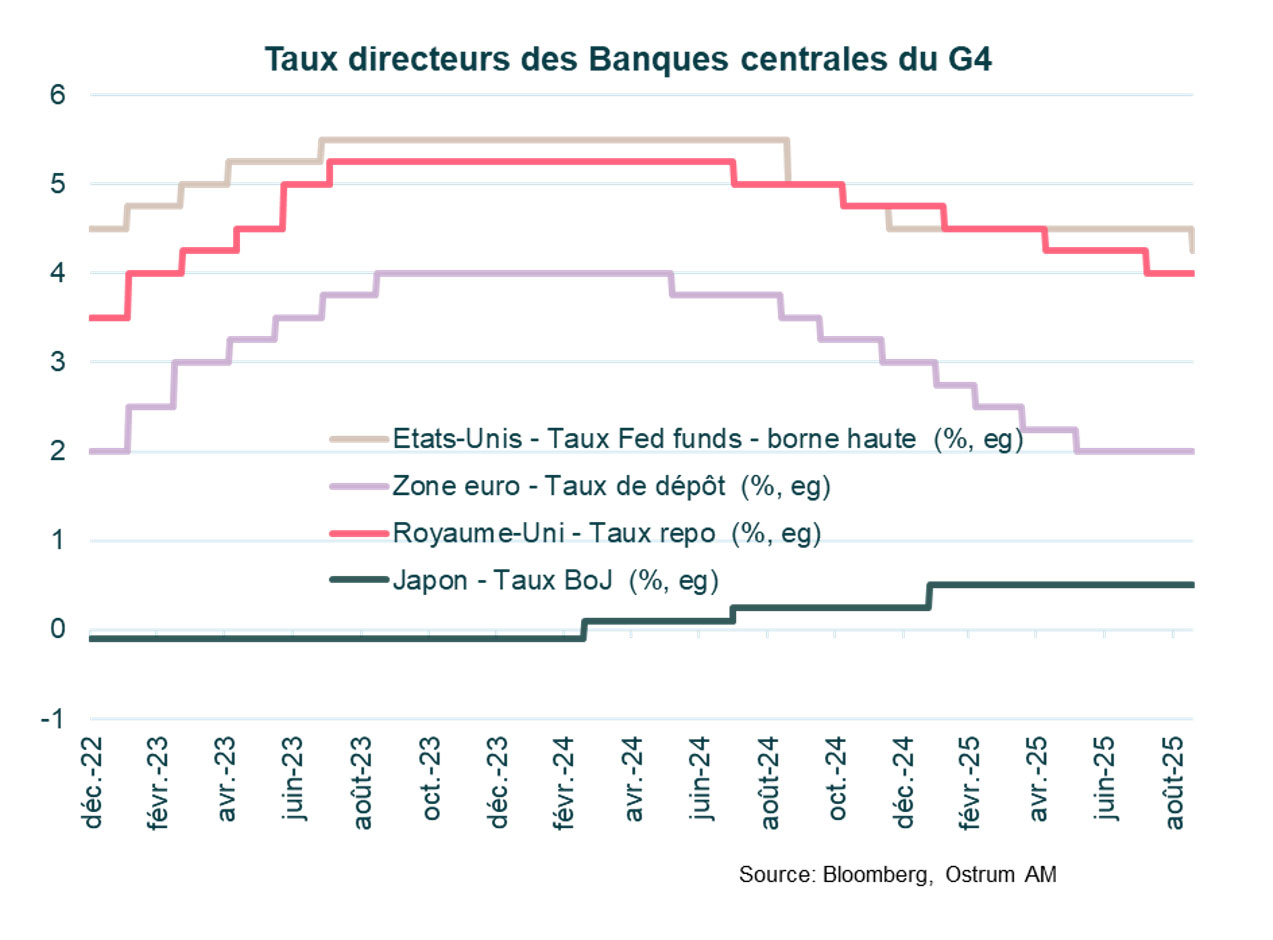

DIVERGENCE ENTRE LA FED ET LA BCE

La Fed reprend son cycle de baisse de taux

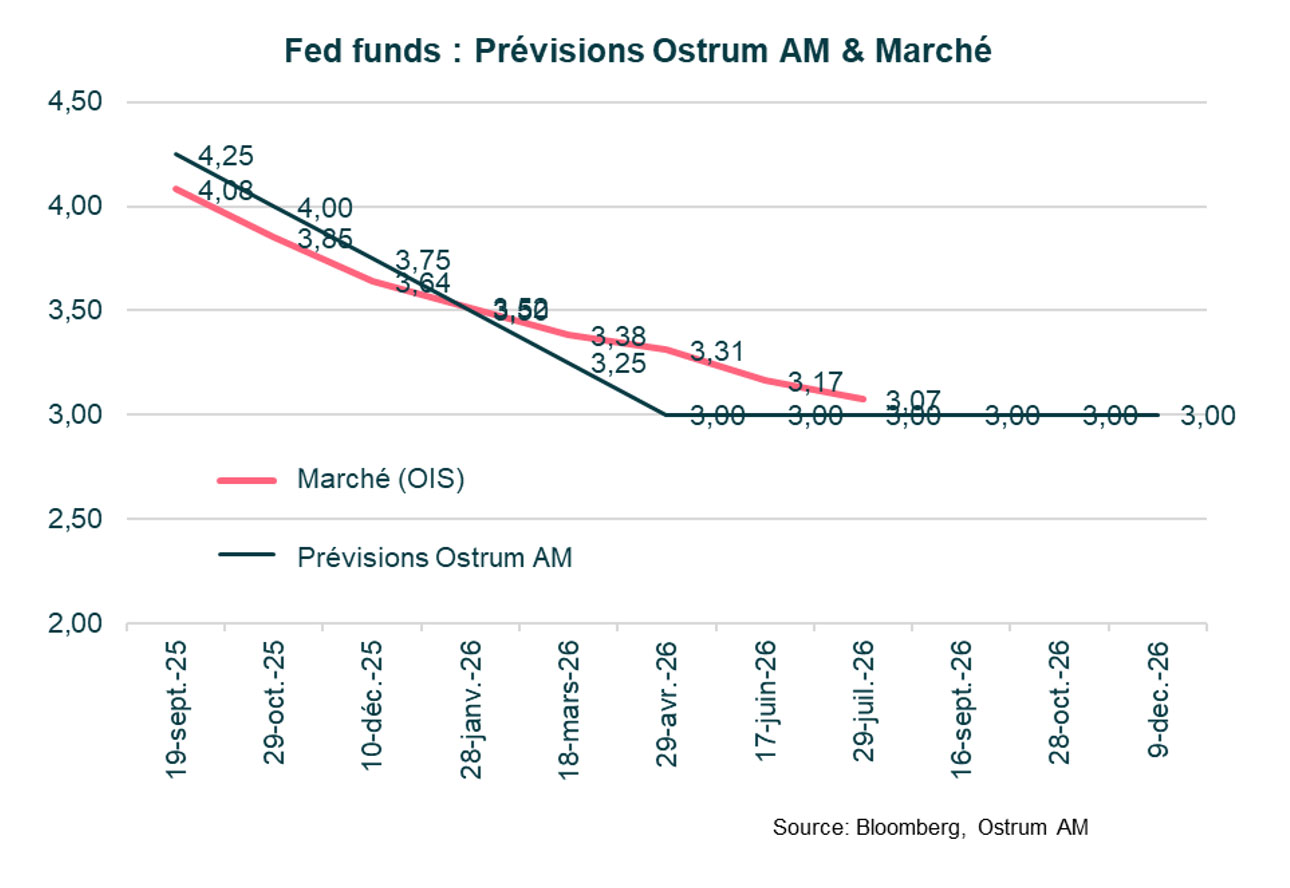

La Fed a décidé de baisser ses taux de 25 points de base pour ramener le taux des Fed funds dans la fourchette [4,00 – 4,25 %]. Elle reprend ainsi son cycle de baisse de taux (-100 pb entre septembre et décembre 2024) après un statu quo de 9 mois.

Cette décision a été motivée par les risques baissiers sur l’emploi devenus plus importants, après les chiffres révélant un fort ralentissement des créations d’emplois au cours des 3 derniers mois. Les risques sur l’inflation restent orientés à la hausse mais l’impact des tarifs douaniers est jugé comme devant être transitoire.

Les membres du comité de politique monétaire anticipent en moyenne encore 2 baisses de taux d’ici la fin de l’année (contre une seule lors de la réunion du mois de juin) puis une baisse des taux en 2026 et 2027. Nous anticipons encore 2 baisses de taux d’ici la fin de l’année puis 3 autres en 2026, pour revenir vers le taux neutre, compte tenu de la poursuite de la dégradation du marché du travail et des risques significatifs sur le marché de l’immobilier.

Statu quo prolongé de la BCE

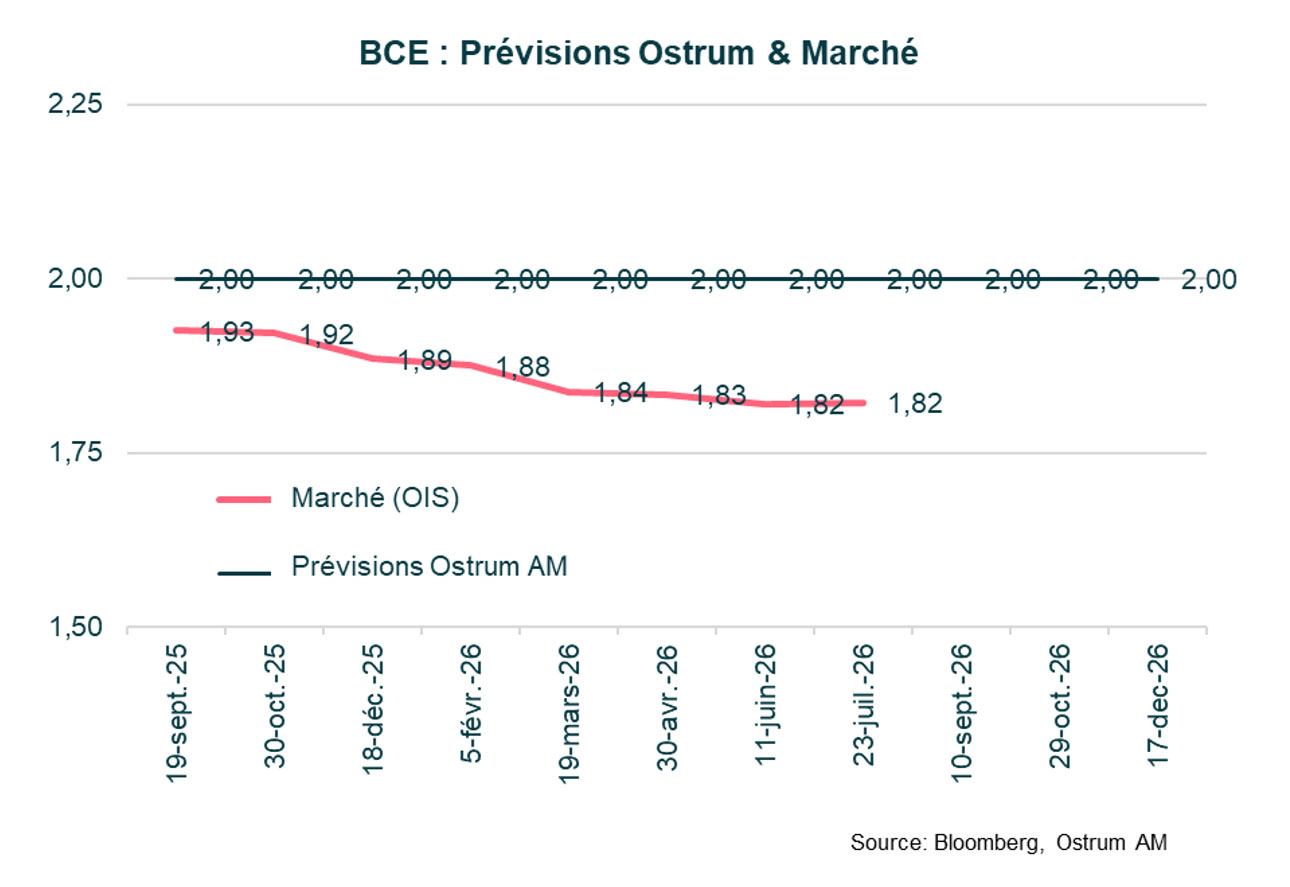

Après avoir baissé ses taux à 8 reprises en l’espace d’un an (-200 pb entre juin 2024 et juin 2025), la BCE a laissé ses taux inchangés pour la deuxième réunion consécutive, le 11 septembre. Christine Lagarde a indiqué que le processus de désinflation était terminé et que la BCE était toujours dans « une bonne situation » en raison de la résilience de la croissance, d’un marché du travail solide et d’une inflation comme devant rester proche de la cible de 2 % à moyen terme.

Les risques sur la croissance sont jugés plus équilibrés à la suite de l’accord commercial signé avec les Etats-Unis même si ce dernier ne permet pas de lever toutes les incertitudes. La BCE déterminera sa politique de taux réunion après réunion en fonction des données. Cela plaide pour le maintien de taux inchangés jusqu’à la fin 2025 et 2026. Une dernière baisse de taux ne serait réalisée qu’en cas de choc négatif sur la croissance.

INDICATEURS SUR LES TAUX

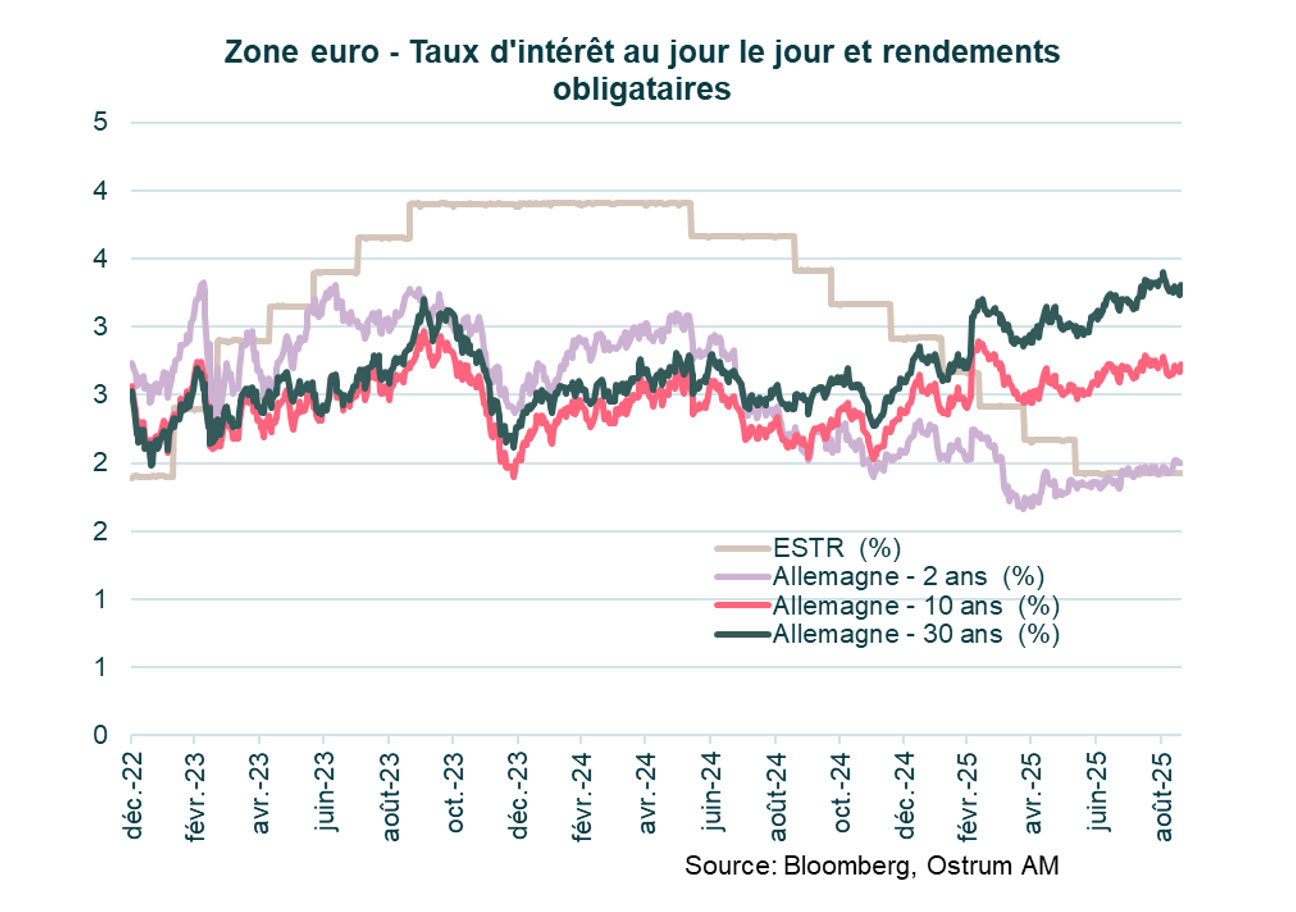

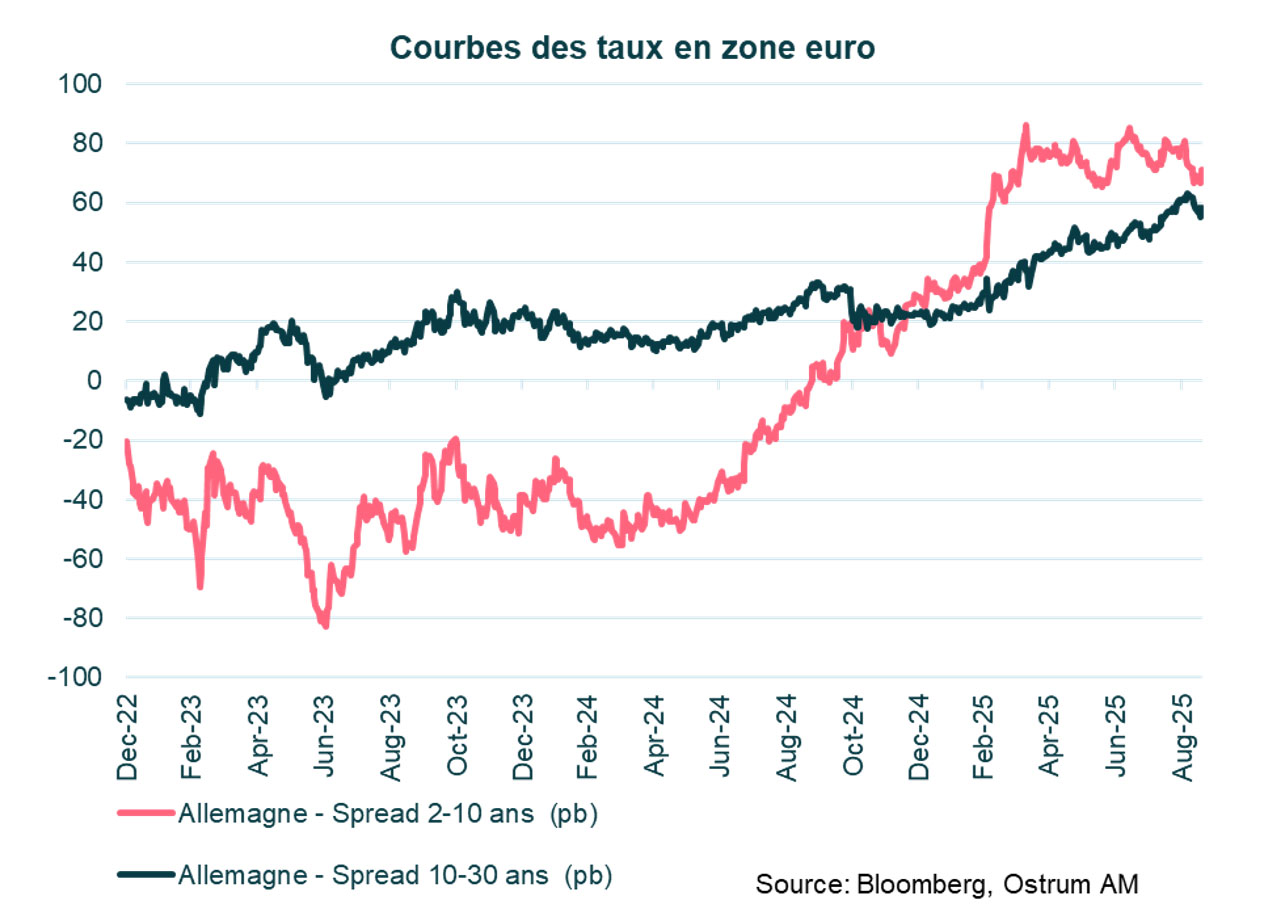

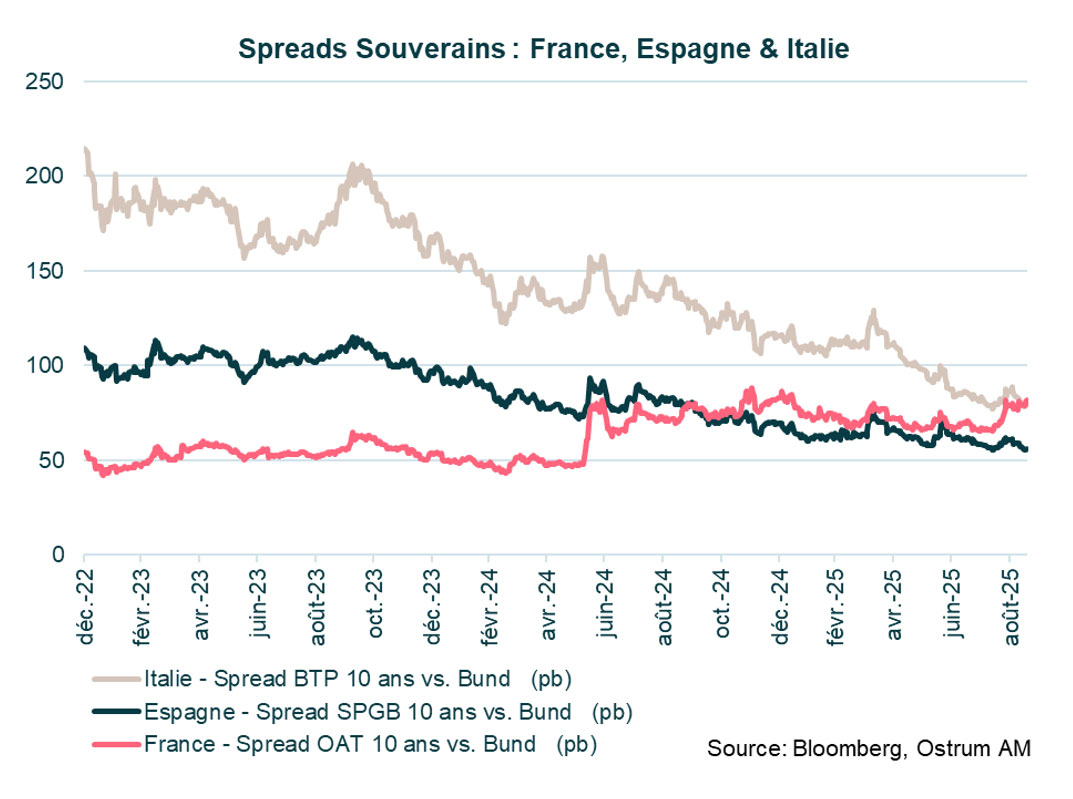

OBLIGATIONS SOUVERAINES EURO

- Taux américains : la Fed a réagi à la dégradation de l’emploi malgré les risques d’inflation. Le risque budgétaire continuera de peser sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans projeté à 2,80 % intègre la politique budgétaire plus ambitieuse en Allemagne.

- Spreads souverains : l’OAT reflète le risque politique et budgétaire français. Le spread du BTP est plus stable.

- Performance de la Zone euro : La Zone euro a enregistré une performance de -0,22 % au troisième trimestre 2025. Des pays comme la Belgique et l'Irlande ont également affiché des performances négatives durant cette période, respectivement de -0,50 % et -0,02 %.

- Italie vs Allemagne : L'Italie a enregistré la meilleure performance parmi les obligations souveraines de la zone euro depuis le début de l’année 2025, avec une performance totale de 2,28 %, se distinguant particulièrement sur les maturités de 5 à 10 ans. En revanche, l'Allemagne a rencontré des défis majeurs, affichant une performance de -1,09 %, principalement en raison d'une perte importante de -6,80 % dans la catégorie des obligations à 10 ans et plus.

- Résilience de la Grèce : La Grèce a montré une résilience remarquable avec une performance totale de 1,48 % depuis le début de l’année 2025, ainsi qu’une légère performance positive de 0,09 % au troisième trimestre 2025. Cette performance place la Grèce dans une position favorable par rapport à des pays comme la France (en raison de problèmes politiques) et la Belgique.

- Résultats mitigés pour les pays notés AAA : Les pays nordiques, tels que la Finlande et les Pays-Bas, ont affiché des performances modérées, avec une performance totale de -0,35 % pour la Finlande et de -1,24 % pour les Pays-Bas en 2025.

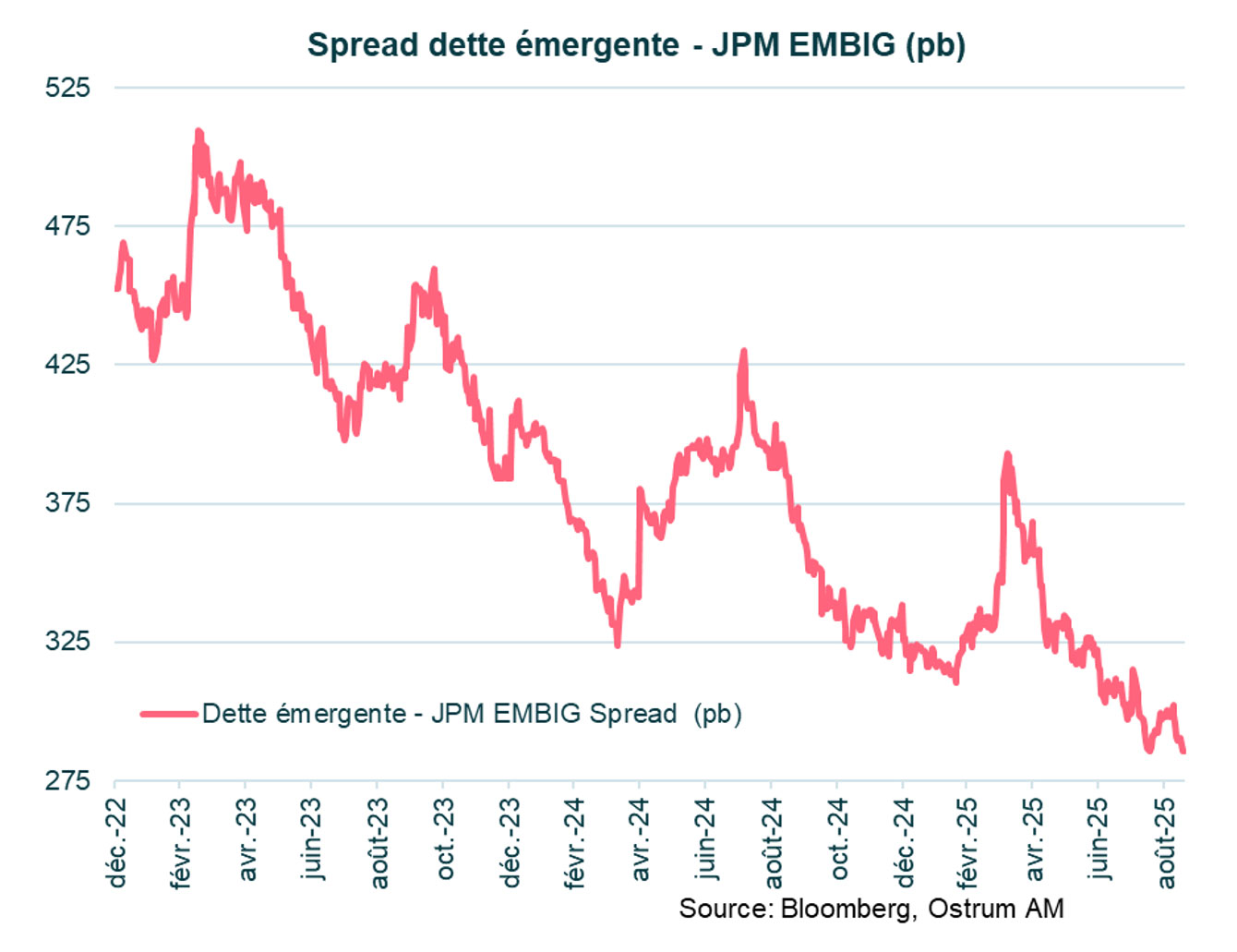

OBLIGATIONS ÉMERGENTES

Les spreads émergents resteront réduits à court terme.

Performance solide notamment sur la dette émergente High Yield

- Performance solide au troisième trimestre : L'indice JP Morgan EMBI Global Diversified (EMBIG) a affiché une performance robuste au troisième trimestre de 2025, enregistrant une performance totale de 8,23 %. Cette performance trimestrielle élevée reflète un sentiment positif sur les marchés émergents. Il est à noter que le segment des obligations de plus de 10 ans a connu une performance impressionnante de 10,37 %, indiquant une forte demande pour les titres à long terme.

- Rentabilités significatives selon les maturités : Les performances ont varié de manière significative selon les différentes maturités, avec les segments de 3 à 5 ans et de 5 à 7 ans affichant des performances totales respectivement de 7,37 % et 8,99 % au troisième trimestre. En revanche, le segment plus court de 1 à 3 ans a enregistré une performance trimestrielle plus modeste de 5,55 %, ce qui suggère que les investisseurs privilégient les maturités intermédiaires à plus longues dans leur recherche de performances plus élevées.

- Dynamique des spreads et sentiment du marché : L'EMBIG a connu un resserrement global des spreads, avec une diminution de 19 points de base (bps) au troisième trimestre, contribuant à un resserrement depuis le début de l'année de -42 bps. Il est à noter que le segment de 1 à 3 ans a enregistré une légère augmentation des spreads de 8 bps au troisième trimestre 2025.

- Surperformance du High Yield : Au sein de l'indice, le segment High Yield a surpassé le segment High Grade, enregistrant une performance totale de 10,24 % au troisième trimestre 2025, contre une performance de 6,19 % pour le High Grade. Cette tendance illustre une forte préférence des investisseurs pour les actifs à risque élevé dans l'environnement économique actuel.

INDICATEURS SUR LE CRÉDIT

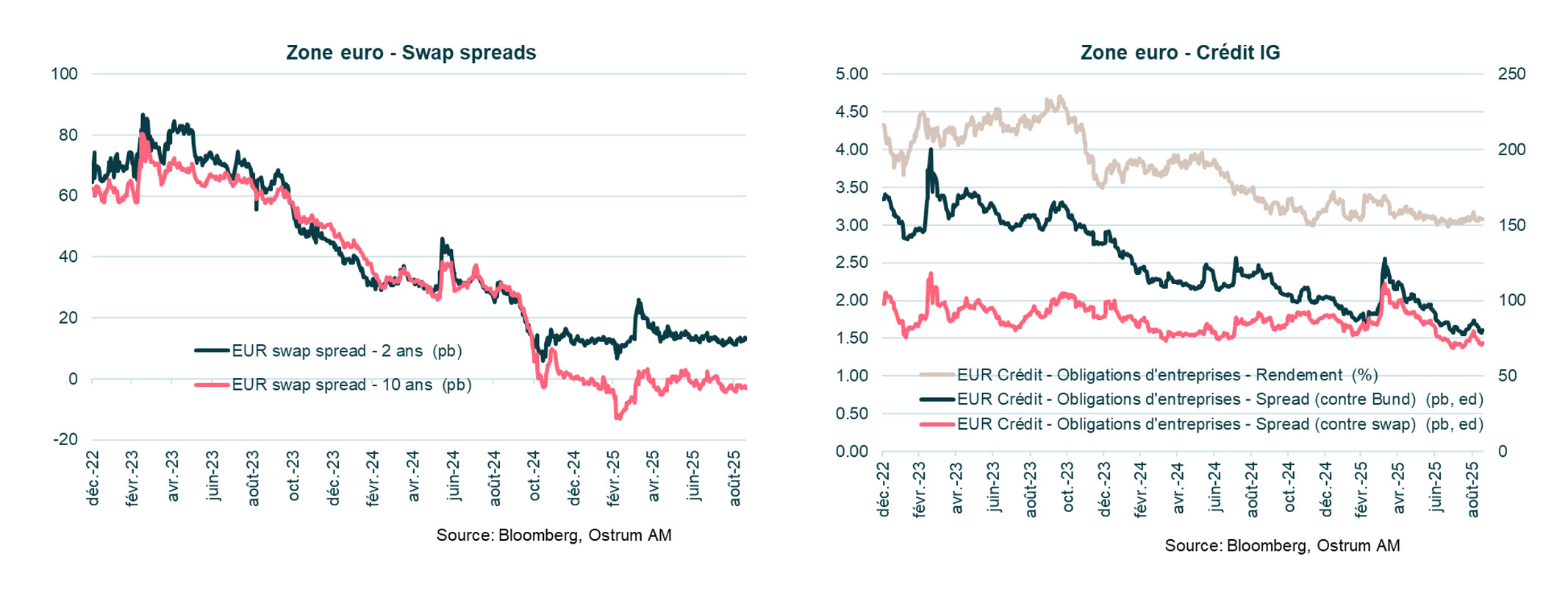

CRÉDIT INVESTMENT GRADE EURO

Les spreads de crédit Investment Grade se sont nettement resserrés. Un écartement graduel est probable.

- Les tendances trimestrielles indiquent de la prudence : Les chiffres du troisième trimestre 2025 révèlent un déclin général des performances par rapport aux chiffres annuels dans la plupart des secteurs. Par exemple, la performance globale de l'indice* a chuté à 0,91 %. Les secteurs financiers ont surperformé avec une performance de 0,97 %, tandis que de nombreux autres secteurs ont enregistré des performances inférieures.

- Performance solide du secteur financier : Le secteur financier a surpassé les autres catégories depuis le début de l’année 2025, enregistrant une performance totale de 3,21 %. Au sein de ce secteur, les obligations financières subordonnées ont été en tête avec une performance notable de 4,05 %. En revanche, le secteur industriel a pris du retard, n'atteignant qu’une performance de 2,48 %, ce qui indique une disparité significative entre ces secteurs.

- Volatilité de la dette subordonnée : Les obligations financières subordonnées et les obligations subordonnées juniors dans le secteur de l'assurance ont toutes deux enregistré des performances impressionnantes de 4,06 % depuis le début de l’année, mettant en évidence un fort appétit des investissements pour un risque plus élevé.

- Résultats mitigés dans les secteurs non financiers : Les secteurs non financiers ont montré des performances variées, avec l'immobilier (3,12 %) et le groupe automobile (3,11 %) affichant des performances solides, tandis que des secteurs comme la santé (1,82 %) et les biens de consommation (2,08 %) ont sous-performé par rapport à la moyenne de l'indice* de 2,77 %. Cela reflète des sentiments d'investisseurs et des conditions de marché différents à travers ces industries.

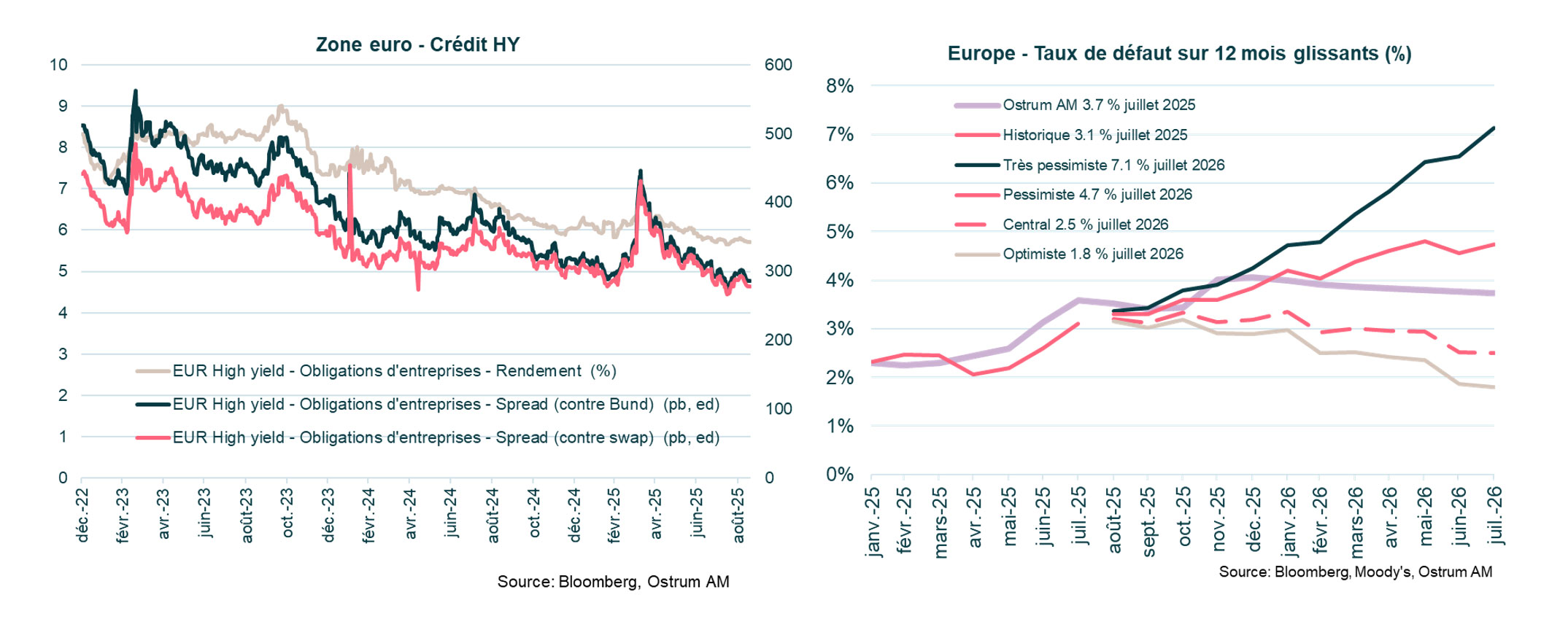

CRÉDIT HIGH YIELD EURO

Les valorisations sur le High Yield devraient se normaliser. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

Performance solide depuis le début de l'année

- Performance globale solide : L'indice Euro High Yield a enregistré une performance totale solide de 4,60 % depuis le début de l’année, indiquant un environnement favorable pour les investissements à haut rendement. Parmi les différents segments, la catégorie Euro Fallen Angel High Yield s'est démarquée avec la performance la plus élevée de 5,60 %, reflétant la confiance des investisseurs dans les obligations récemment dégradées.

- Tendances trimestrielles et volatilité : Au troisième trimestre 2025, la performance globale de l'indice Euro High Yield a chuté à 1,80 %, tous les segments affichant des performances réduites par rapport à leurs chiffres annuels. Le segment Euro Floating Rate High Yield, bien qu'il reste positif, a accusé un retard avec une performance de seulement 0,79 %, ce qui indique une potentielle volatilité du marché et une prudence des investisseurs.

- Disparités sectorielles : Le segment Euro Non-Financial High Yield a réalisé une performance notable de 4,66 %, surpassant celui des obligations financières qui n'ont enregistré qu’une performance de 4,03 %. Cette tendance souligne la force relative des émetteurs non financiers par rapport à leurs homologues financiers, qui peuvent faire face à des pressions réglementaires et économiques plus importantes.

FOCUS SUR LES OBLIGATIONS DURABLES

Édition spéciale « Obligations Sociales »

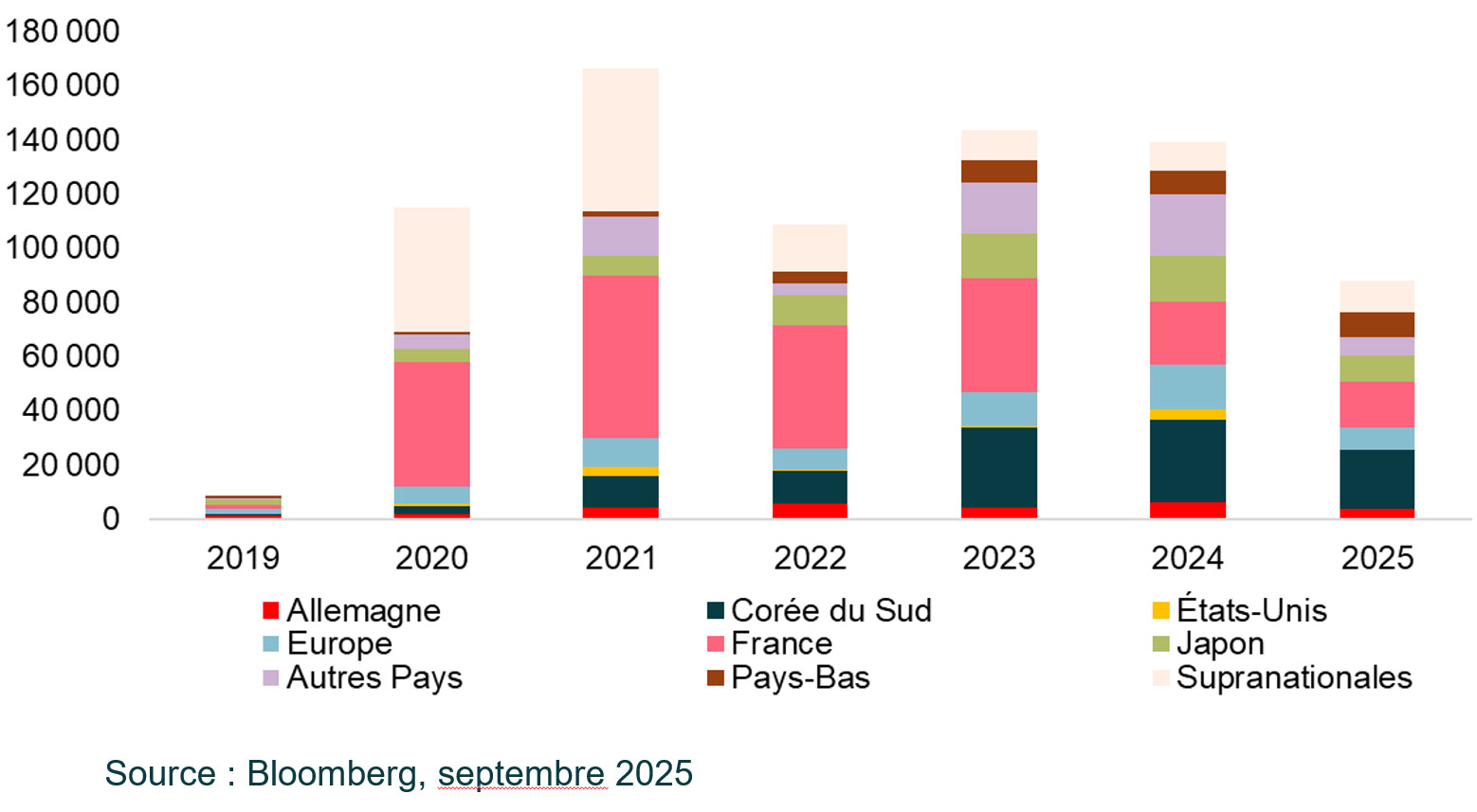

LE GRAPH DU TRIMESTRE

Émissions d’obligations sociales par pays (en M€)

En 2024, la France, le Japon et la Corée du Sud concentrent 51% des émissions d’obligations sociales. Après une augmentation significative de leurs émissions en raison de la pandémie de Covid-19, les institutions supranationales ont considérablement diminué leur volume d'émissions.

- Les obligations sociales ont vocation à financer des projets ayant un impact social positif, tels que le logement abordable, l'éducation et l'accès aux soins de santé. Elles exigent des émetteurs une transparence totale sur l’utilisation des fonds (mesurabilité) offrant ainsi aux investisseurs la possibilité de contribuer à des changements concrets.

- Dans un contexte économique perturbé, marqué par le chômage et la pression sur les systèmes de santé, les risques sociaux ont gagné en importance. L'année 2020, marquée par le Covid-19, a été le témoin d’une expansion spectaculaire des obligations sociales, passant de 9 Md€ d’émissions en 2019 à 115 Md€ en 2020. Dans ce nouvel environnement, les institutions supranationales, qui représentaient jusqu'à 40 % des émissions, ainsi que les banques et les agences gouvernementales, se distinguent particulièrement.

- Les banques jouent un rôle essentiel dans le développement de l'économie sociale, représentant 26% des émissions social en 2024. Leurs obligations ciblent des projets à fort impact, tels que le logement abordable, le soutien aux PMEs, l’éducation et les infrastructures de santé. Elles contribuent ainsi à renforcer la résilience économique et l’inclusion sociale.

- Motability Operations (Royaume-Uni) aide les personnes en situation de handicap en transformant des véhicules classiques en véhicules adaptés. Ces adaptations permettent aux utilisateurs de gagner en mobilité et en indépendance. Sa dernière émission a notamment permis de financer, sur l’année 2024, plus de 370 000 nouveaux véhicules pour les bénéficiaires handicapés. Grâce à des modifications spécifiques, comme des rampes d'accès et des systèmes de conduite adaptés, les bénéficiaires peuvent accéder facilement à leur véhicule et voyager confortablement.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ