Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le rétropédalage de la Fed

La communication des Banques centrales s’ajuste à la réalité d’une croissance forte aux États-Unis et une trajectoire de désinflation plus incertaine. Une baisse des Fed funds en mars est exclue, même si une réduction de la vitesse de contraction du bilan est à l’étude. L’emploi est bien orienté et les salaires demeurent incompatibles avec l’objectif de 2 %, d’autant que les prix des biens subissent le rebond de l’énergie et le renchérissement du fret. En zone euro, c’est aussi la question des salaires qui domine les débats au sein de la BCE. Le niveau historiquement bas du chômage entretient les revendications salariales dans un contexte de faiblesse des gains de productivité. L’inflation interne persiste ainsi, malgré une croissance sans relief depuis 5 trimestres. Le réchauffement de l’activité manufacturière mondiale présage néanmoins une reprise en cours d’année.

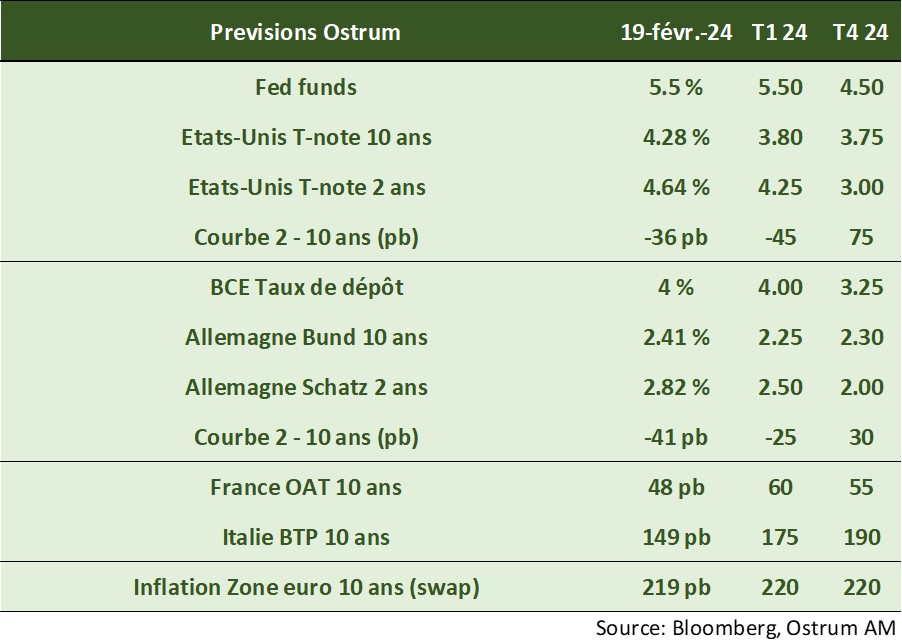

Malgré le contexte économique favorable, la Fed s’autorisera à baisser les taux à 4 reprises en 2024. La BCE suivra avec 3 réductions de 25 pb. L’allègement des taux en parallèle du resserrement quantitatif sera toutefois délicat. La BCE navigue en eaux troubles, compte tenu de l’hétérogénéité de la zone euro. Quant au Japon, la sortie des taux négatifs reste hypothétique, d’où la faiblesse du yen.

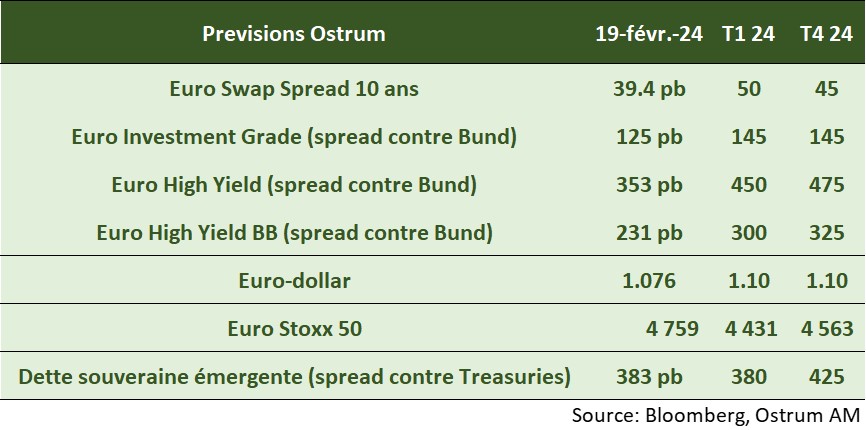

Les rendements obligataires américains devraient plafonner, tant que la Fed persiste à projeter un allègement. En zone euro, le primaire souverain de début d’année a été bien absorbé. Les spreads se rétrécissent, peut-être au-delà des fondamentaux. Le crédit bénéficie d’une volatilité réduite des spreads. Les valorisations du high yield continuent de se renchérir. Les actions européennes manquent d’un catalyseur capable de raviver les flux internationaux. Néanmoins, l’ajustement des marges est plus que compensé par la hausse des multiples.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les banquiers centraux ont modéré les attentes de baisses de taux agressives des investisseurs. Jerome Powell a effacé l’éventualité d’une baisse des taux Fed Funds au mois de mars. La BCE a indiqué que les salaires constituaient un important catalyseur pour les perspectives d’inflation de la zone, modérant les attentes élevées sur des baisses de taux imminentes. La Chine a adopté un tournant dans sa politique monétaire en annonçant une baisse surprise de 50 pdb de son taux de réserves obligatoires à 10 % pour les grandes banques.

-

Inflation

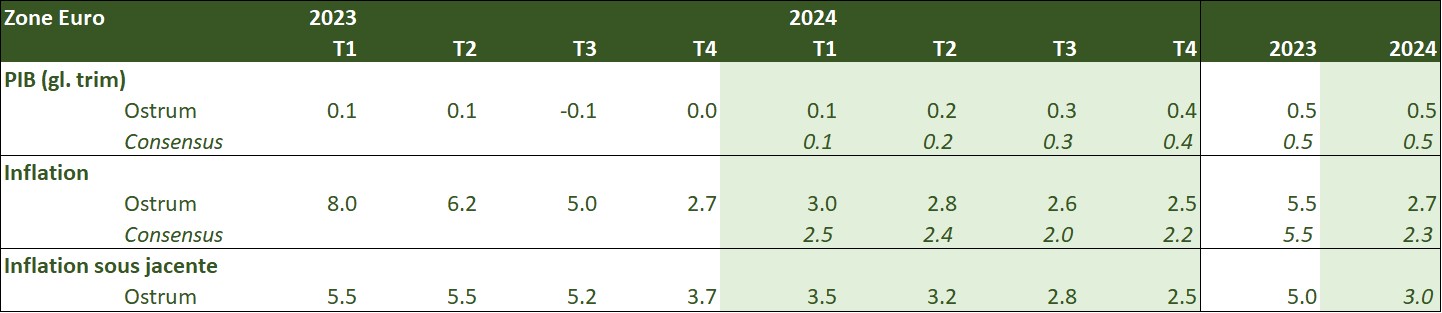

L’inflation, notamment l’inflation sous-jacente, résiste au resserrement mis en œuvre par les principales banques centrales. Aux États-Unis, l’inflation décélère lentement à 3,1 % en janvier. L’inflation sous-jacente s’est stabilisée à 3,9 %, depuis le mois d’octobre, avec les tensions persistantes sur les loyers. En zone euro, l’inflation a ralenti à 2,8 %, mais l’inflation des services s’est stabilisée à un niveau élevé, reflétant des tensions salariales. A contrario, en Chine, l’inflation a été de - 0,8 % pour le mois de janvier, liée à la forte baisse des prix de la viande porcine.

-

Croissance

L’économie américaine réaccélère en ce début d’année. La zone euro échappe encore une fois à la récession, mais la Commission européenne a revu à la baisse sa prévision de croissance pour 2024 à 0,8 %, par rapport à sa prévision d’octobre de 1,2 %. Le Japon et le Royaume-Uni sont en récession. Le secteur manufacturier mondial montre des signes de reprise en ce début d’année, notamment du côté des États-Unis. En Chine, l’activité se stabilise, grâce au secteur des services et à un rebond des exportations.

Points macroéconomiques : États-Unis

- La croissance américaine est restée forte en fin d’année avec 3,3 % de croissance au 4e trimestre. La consommation et les dépenses publiques soutiennent la demande. L’investissement (équipement, R&D) est en légère hausse. Le 1er trimestre devrait avoisiner 2 %.

- Le déficit fédéral reste en discussion, mais devrait avoisiner 1 600 Mds $ en 2024. Un risque de fermeture du gouvernement existe début mars. Les Républicains ont tué le budget au Sénat qui n’accordait pas de crédits suffisants à la sécurisation de la frontière mexicaine. L’immigration sera le sujet de la Présidentielle de novembre.

- Les risques de crise financière apparaissent contenus. Le bilan des ménages reste sain. Attention toutefois au secteur non-bancaire, peu régulé. L’épisode NYCB est une réplique de Signature Bank et non un signe avant-coureur d’une crise bancaire.

- Le taux de chômage demeure sous son niveau d’équilibre (4-4,5 %). La Fed « aimerait » sans doute voir le chômage remonter vers 4,5 % pour atténuer les pressions salariales. La hausse de la population active est toutefois bénéfique.

- La désinflation se poursuit. L’inflation sous-jacente diminuerait vers 2,4 % fin 2024. Le logement et l’énergie sont deux postes clés pour l’inflation, mais la Fed se focalisera sur le déflateur moins pondéré en logement. La Fed facilitera aussi le refinancement du Trésor.

Points macroéconomiques : Zone euro

- La croissance est restée atone en zone euro au 4e trimestre et n’a été que de 0,5 % en moyenne en 2023. La demande interne est affectée par le fort resserrement monétaire de la BCE et une inflation élevée, tandis que le commerce extérieur pâtit de la faible demande mondiale.

- Les enquêtes réalisées auprès des chefs d’entreprises révèlent une amélioration des indices d’activité depuis le mois d’octobre. L’indice PMI composite de l’enquête S&P global reste néanmoins inférieur à 50, signalant une contraction de l’activité à un rythme plus modéré.

- L’amélioration des enquêtes vient des pays périphériques, Espagne et Italie notamment, qui bénéficient d’une hausse de leurs carnets de commandes. La France n’a en revanche pas trouvé de source d’impulsion et l’Allemagne reste pénalisée par les conséquences du choc énergétique et sa forte dépendance passée à l’énergie russe, ainsi que par la croissance décevante de la Chine qui pèse sur les exportations.

- Une lente reprise devrait s’amorcer en 2024 et plus particulièrement au 2e semestre, en raison d’une politique monétaire qui deviendra moins restrictive, de la hausse des revenus réels et du raffermissement du commerce mondial. La politique budgétaire ne sera pas un soutien.

- L’inflation a nettement ralenti par rapport au pic de 10,6 % d’octobre 2022 pour s’établir à 2,8 % en janvier 2024. Cela a été lié principalement à la contribution négative des prix énergétiques. La poursuite de la désinflation sera conditionnée par l’évolution des prix domestiques et notamment ceux des services qui dépendent davantage de l’évolution des salaires.

- Dans un contexte de faible croissance de la productivité, les marges des entreprises ont un rôle essentiel à jouer pour absorber la hausse des coûts salariaux unitaires.

Points macroéconomiques : Chine

- L’année du Dragon sera-t-elle celle du retour de la Chine ?

- Les investisseurs internationaux restent prudents vis-à-vis des marchés actions chinois à cause de la volatilité des politiques.

- Les provinces chinoises ont publié leurs cibles de croissance pour 2024 : la moyenne pondérée se situe autour de 5 % comme en 2023.

- La cible officielle sera annoncée en mars, lors de la réunion du P.C.C.

- L’inflation (- 0,8 % en janvier) a probablement atteint un point bas, liée aux distorsions du Nouvel an chinois.

- La PBoC a procédé à un tournant de sa politique monétaire en annonçant par surprise une baisse de 50 pdb de ses taux de réserves obligatoires à 10 % pour les grandes et 8 % pour les petites banques.

- Par ailleurs, la PBoC continue d’injecter des liquidités permettant de réduire le risque de liquidité et de soutenir le secteur immobilier.

- Ainsi, les récentes mesures de relance monétaire et les perspectives d’autres mesures pourraient marquer un tournant dans le sentiment des investisseurs vis-à-vis des marchés financiers chinois.

- Les investissements dans l’industrie au détriment de l’immobilier restent robustes, constituant un soutien pour la croissance chinoise.

- Le secteur de l’immobilier devrait se stabiliser, l’immobilier social absorbant les excès de capacités du secteur.

- Les pressions désinflationnistes devraient s’abattre, étant donné le renforcement des mesures de soutien à l’activité.

- En conclusion, nous n’avons pas modifié nos prévisions qui intégraient déjà des politiques économiques plus volontaristes pour 2024.

Politique monétaire

La Fed et la BCE face au maintien de tensions sur les prix domestiques

- La Fed tente de tempérer les anticipations de baisses rapides de taux…

Après avoir généré des anticipations de baisses fortes et rapides des taux de la Fed lors de la réunion du 13 décembre, Jerome Powell a été contraint de freiner les ardeurs des investisseurs. Lors de la réunion du 31 janvier, il a exclu une baisse des taux dès le mois de mars, la Fed devant avoir davantage confiance dans le fait que l’inflation se modère durablement. La Banque centrale devrait en revanche probablement annoncer en mars les modalités d’une réduction du rythme de contraction de son bilan (QT). La Fed anticipe 3 baisses de taux en 2024. Nous attendons la 1re en juin, suivie de 3 autres. - … tout comme la BCE qui appelle à la prudence

La BCE a laissé ses taux inchangés pour la 3e fois consécutive en janvier. Christine Lagarde a indiqué qu’il y avait un consensus au sein du Conseil des Gouverneurs sur le fait qu’il était prématuré de discuter de baisse de taux directeurs. Le processus de désinflation devait se poursuivre, afin de renforcer la confiance de la BCE quant au retour à moyen terme de l’inflation vers les 2 %. Christine Lagarde a insisté sur l’importance des données concernant notamment les salaires et les résultats des négociations salariales qui se tiendront au 1er trimestre en zone euro. La BCE ne devrait pas baisser ses taux avant le mois de juin. Nous anticipons 3 baisses de taux directeurs sur l’année. Dans le même temps, la contraction du bilan va s’accélérer à partir du 2e semestre, la Banque centrale ne réinvestissant que la moitié des tombées du PEPP à partir de juillet (au rythme de 7,5 Mds d’euros en moyenne par mois) avant d’y mettre un terme fin 2024.

Nos attentes de marché

Classes d'actifs

- Taux américains : le retour de la thématique d’inflation et la rhétorique moins accommodante exercent une pression haussière sur les taux longs. Le début effectif du cycle monétaire devrait ensuite ramener le 10 ans sous 4 %.

- Taux européens : le Bund (2,40 %) s’est tendu légèrement au-delà de nos objectifs de court terme. La cible de fin d’année se situe à 2,30 %.

- Spreads souverains : les spreads souverains se sont fortement renchéris avec la remontée des rendements sans risque. L’Italie et la France s’échangent sous leurs niveaux d’équilibre, mais offrent une valeur relative contre swap.

- Inflation zone euro : les points morts sont en ligne avec nos cibles.

- Crédit euro: les swap spreads continuent de se resserrer sous nos cibles, la pénurie de collatéral s’est résorbée avec le resserrement quantitatif. Le crédit IG profite de la faible volatilité des spreads, comparativement aux marchés de taux.

- Change : l’euro s’est déprécié vers 1,07 $, la contraction du bilan de la BCE pourrait permettre un rebond vers 1,10 $.

- Actions : les actions demeurent bien orientées en 2024, malgré des marges attendues en baisse. La hausse des multiples devrait toutefois compenser la pression sur les résultats.

- Dette émergente : la dette émergente s’est resserrée autour de 380 pb, soit nos objectifs de fin de trimestre.

Perspectives Ostrum février 2024

Télécharger Perspectives Ostrum février 2024