Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

La Fed a fini par craquer

L’action des prix sur les marchés dépeint un environnement de reprise économique sans risques d’inflation pérenne ni de volatilité financière. Ces performances uniformes contrastent avec un contexte international sans issue et l’incertitude persistante entourant la politique économique américaine. L’affaiblissement induit du marché du travail américain, en infléchissant la politique de la Fed, constitue paradoxalement un soutien significatif aux marchés. Parallèlement, la question de l’indépendance de l’institution monétaire requiert une prime de risque sur les taux réels à long terme. Cette double influence du risque de crédit souverain (haussier sur les taux) et du risque économique (baissier) rend très incertaine la trajectoire du 10 ans, mais nous penchons pour un biais baissier à l’horizon de la fin d’année.

En zone euro, la croissance économique sera stimulée par le déploiement des investissements publics en Allemagne. Le processus de désinflation s’achève de sorte que la BCE maintiendra le statu quo sur les taux à l’horizon de 2026. La crise politique française reste contenue et ne requiert aucune intervention de la BCE à ce stade. L’OAT intègre déjà les probables dégradations de la note de la France (S&P, Moody’s), compte tenu de la difficulté à redresser les finances publiques.

La hausse vertigineuse et consanguine des valorisations de la technologie américaine entraine un large mouvement haussier sur l’ensemble des actifs risqués qui efface les risques géopolitiques. L’IA reste le moteur de ces excès amplifiés par le changement de posture de la Fed. Le T-note devrait plonger sous 4%, alors que le Bund devra intégrer pleinement le statu quo et le stimulus budgétaire (2,80 %) en fin d’année. La pression sur l’OAT est sans conséquence sur les autres souverains. Le crédit traverse cette période sans volatilité même si le renchérissement des spreads laisse désormais peu de place à d’éventuelles déceptions.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

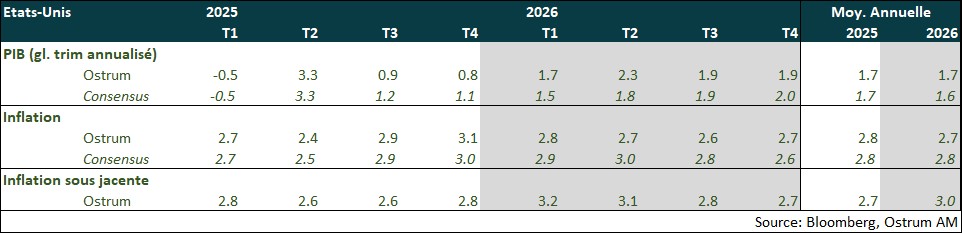

L’économie américaine s’ajuste à la politique de Donald Trump. Le second semestre s’annonce inférieur au potentiel compte tenu du ralentissement de l’emploi et de l’investissement, hors IA. Par ailleurs, le risque de fermeture des agences fédérales existe à partir de fin septembre. En zone euro, une reprise graduelle devrait se poursuivre grâce à la mise en œuvre des plans allemands. En Chine, l’affaiblissement des données en début du T3 ne remet pas en cause l’objectif de croissance pour 2025. La réduction des surcapacités devra être compensée par davantage de soutien de la demande.

-

Inflation

L’inflation américaine ressort à 2,9% en août. La hausse des prix devrait se maintenir autour de 3% au cours du dernier trimestre. Les tarifs et l’inertie des prix des services compensent l’effet désinflationniste des loyers. En zone euro, l’inflation est proche de l’objectif de 2 % de la BCE mais les prix des services demeurent élevés en raison de la dynamique encore soutenue des salaires (3,5-4 %). La lutte contre la déflation chinoise est un objectif prioritaire pour le gouvernement avec la politique anti involution. Les prix à la consommation diminuent de 0,4 % en août.

-

Politique monétaire

Après une première baisse des taux, la Fed, sous influence de l’administration Trump, devrait ramener son taux vers 3% en 2026. L’accent est mis sur la situation de l’emploi au risque de voir déraper l’inflation. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026 mais la désinflation semble achevée. Mme Lagarde n’entend pas réagir à la baisse cyclique de l’inflation. La PBoC poursuit sa politique accommodante. Le biais parmi les autres grandes banques centrales mondiales reste à l’assouplissement.

Points macroéconomiques : États-Unis

Deux années sous le potentiel, poursuite de la dégradation du marché du travail, risque significatif sur l’immobilier

- Demande : le choc de confiance et la ponction tarifaire continueront de peser sur la consommation des ménages et l’investissement des entreprises au 2nd semestre. La qualité de crédit des ménages se dégrade. Ces effets se dissipent en 2026, avec une hausse des transferts aux ménages. Le solde commercial se dégrade de nouveau à partir du 2nd semestre 2025. L’investissement logement va se contracter (constitue un risque de récession). L’investissement productif restera essentiellement tiré par l’IA (Data centers, logiciels et R&D).

- Marché du travail : les embauches ralentissent. Le taux de chômage devrait monter à 4,5-5% en fin d’année et se maintenir au-dessus de 4,5% en 2026 malgré la faiblesse de la participation (immigration contrainte). Les postes à pourvoir diminuent en tendance mais les pénuries de main d’œuvre vont s’amplifier.

- Politique budgétaire : le budget est passé. Les coupes budgétaires et les revenus tarifaires ont quelque peu amélioré le déficit. La contribution de la demande publique à la croissance est nulle. 2026 devrait voir un nouvel assouplissement dans la perspective des mid-terms.

- Inflation : la baisse des prix du pétrole et la réduction de la consommation discrétionnaire devraient limiter l’impact des tarifs. Cependant, l’inertie des prix des services (santé) maintiendra l’inflation au-delà de la cible en 2026.

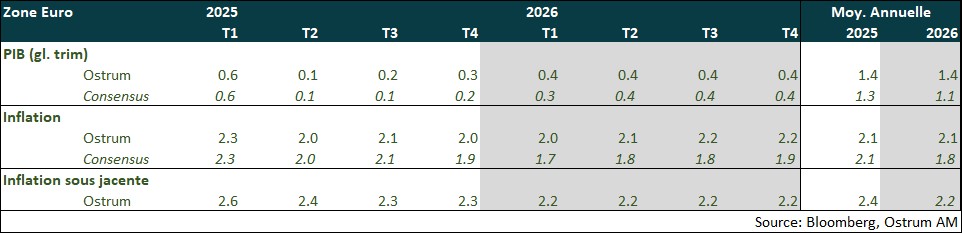

Points macroéconomiques : Zone euro

Après un premier semestre volatil lié au relèvement des tarifs douaniers américains, la croissance devrait se raffermir progressivement à partir du 2ème semestre avec le lancement du plan d’infrastructure allemand puis se renforcer en 2026.

- Activité : L’accord commercial avec les Etats-Unis évite une escalade des tensions mais l’incertitude persiste quant à l’évolution à venir des tarifs douaniers. A partir du 2ème semestre 2025, la croissance devrait se raffermir avec la mise en œuvre progressive des plans allemands, dont l’impact sera plus important en 2026, puis de la hausse des dépenses militaires en zone euro.

- Demande interne : Les ménages vont continuer de bénéficier de l’impact de l’assouplissement monétaire réalisé par la BCE depuis juin 2024 et des gains de pouvoir d’achat, quoique plus modérés. L’investissement public devrait augmenter à partir du 2ème semestre sous l’impulsion de l’Allemagne puis s’accélérer en 2026. Les pays périphériques devraient en outre bénéficier des versements des fonds de NextGenerationEU, dont le programme se termine fin 2026.

- Politique budgétaire : L’Allemagne a annoncé un plan budgétaire en totale rupture avec son éternelle prudence fiscale comprenant de vastes dépenses militaires et d’infrastructures. En France, la chute du gouvernement Bayrou et la nomination d’un 5ème Premier Ministre en 2 ans accroit l’incertitude sur la capacité du pays à réduire son déficit budgétaire et à stabiliser sa dette ce qui amènent les agences de notation à dégrader la note de crédit de la France en A+ (Fitch et fort probablement S&P).

- Inflation : L’inflation devrait rester proche de la cible de 2 % de la BCE. L’inflation dans les services ne devrait se modérer que graduellement en raison d’un lent ajustement des salaires à l’inflation. Risque d’un afflux de produits asiatiques très compétitifs.

Points macroéconomiques : Chine

La croissance a été de 5,3% sur la première partie de l’année. Les autorités sont prêtes à tolérer une modération de l’activité liée à la campagne « anti-involution » ciblant les surcapacités de production. C’est un changement de cap stratégique majeur.

- Ralentissement de l’activité en juillet, lié à la campagne « anti-involution ». Malgré une croissance robuste au S1, les indicateurs conjoncturels pour le mois de juillet montrent une dynamique d’activité plus faible dans tous les secteurs, liée à la campagne « d’anti-involution » visant les surcapacités de production. En 2015, la Chine avait également mis en place « la réforme structurelle de l’offre » visant à éliminer les surcapacités dans les principaux secteurs comme ceux de l’acier et du charbon. Afin de limiter l’impact sur l’activité, Pékin avait accompagné la réforme par des mesures budgétaires pour permettre ainsi la reflation. Les autorités devraient renforcer leur soutien budgétaire afin de limiter l’impact sur l’emploi et la croissance et atteindre l’objectif de croissance de 5 %.

- Exportations : Le commerce extérieur devrait être un moindre soutien à la croissance du PIB à cause des tarifs réciproques malgré des exportations qui restent encore robustes cet été.

- Demande : Ralentissement de la croissance de l’investissement et des ventes au détail liés à la campagne « anti-involution ». Un plan de consommation sera présenté en septembre. Un nouveau plan d’urbanisation permettra d’absorber les stocks de logements invendus par les travailleurs migrants.

- Inflation : Nous pensons que la reflation devrait s’intensifier l’année prochaine et nous avons revu à la hausse notre prévision à 1,1% pour 2026.

- Politique monétaire : Les mesures budgétaires ont pris le relais de la politique monétaire afin de soutenir l’activité. Cependant, nous pensons que la PBOC pourrait baisser ses taux en fin d’année car les taux réels restent élevés.

- Nous ne pensons pas que les autorités aient recours à la dévaluation du yuan comme en 2015, pour inverser la déflation. Elles privilégient plutôt la stabilité de leur devise pour se concentrer sur la guerre commerciale.

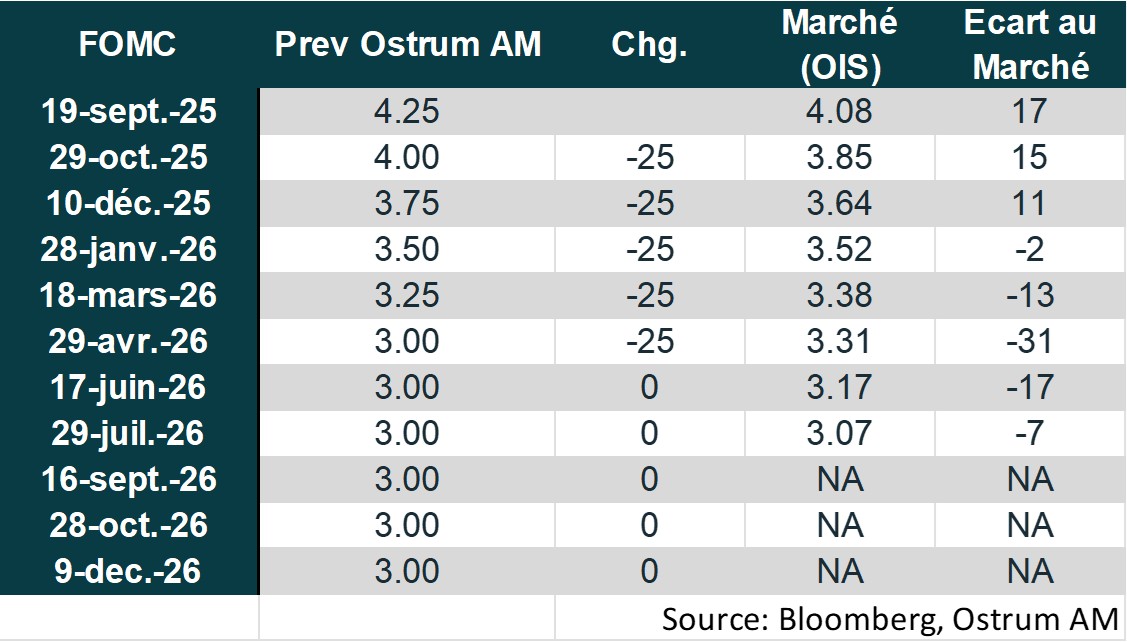

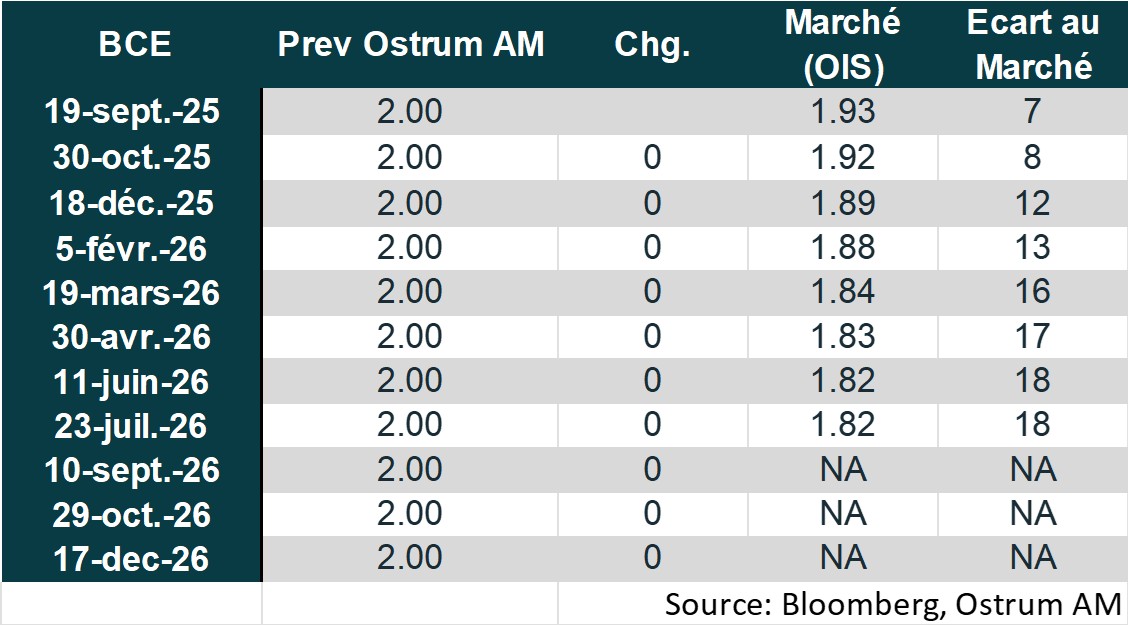

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed reprend son cycle de baisse de taux

La Fed a décidé de baisser ses taux de 25 points de base pour ramener le taux des Fed funds dans la fourchette [4,00 – 4,25 %]. Elle reprend ainsi son cycle de baisse de taux (-100 pb entre septembre et décembre 2024) après un statu quo de 9 mois. Cette décision a été motivée par les risques baissiers sur l’emploi devenus plus importants, après les chiffres révélant un fort ralentissement des créations d’emplois au cours des 3 derniers mois. Les risques sur l’inflation restent orientés à la hausse mais l’impact des tarifs douaniers est jugé comme devant être transitoire. Les membres du comité de politique monétaire anticipent en moyenne encore 2 baisses de taux d’ici la fin de l’année (contre une seule lors de la réunion du mois de juin) puis une baisse des taux en 2026 et 2027. Nous anticipons encore 2 baisses de taux d’ici la fin de l’année puis 3 autres en 2026, pour revenir vers le taux neutre, compte tenu de la poursuite de la dégradation du marché du travail et des risques significatifs sur le marché de l’immobilier.

- Statu quo prolongé de la BCE

Après avoir baissé ses taux à 8 reprises en l’espace d’un an (-200 pb entre juin 2024 et juin 2025), la BCE a laissé ses taux inchangés pour la 2 ème réunion consécutive, le 11 septembre. Christine Lagarde a indiqué que le processus de désinflation était terminé et que la BCE était toujours dans « une bonne situation » en raison de la résilience de la croissance, d’un marché du travail solide et d’une inflation comme devant rester proche de la cible de 2 % à moyen terme. Les risques sur la croissance sont jugés plus équilibrés à la suite de l’accord commercial signé avec les Etats-Unis même si ce dernier ne permet pas de lever toutes les incertitudes. La BCE déterminera sa politique de taux réunion après réunion en fonction des données. Cela plaide pour le maintien de taux inchangés jusqu’à la fin 2025 et 2026. Une dernière baisse de taux ne serait réalisée qu’en cas de choc négatif sur la croissance.

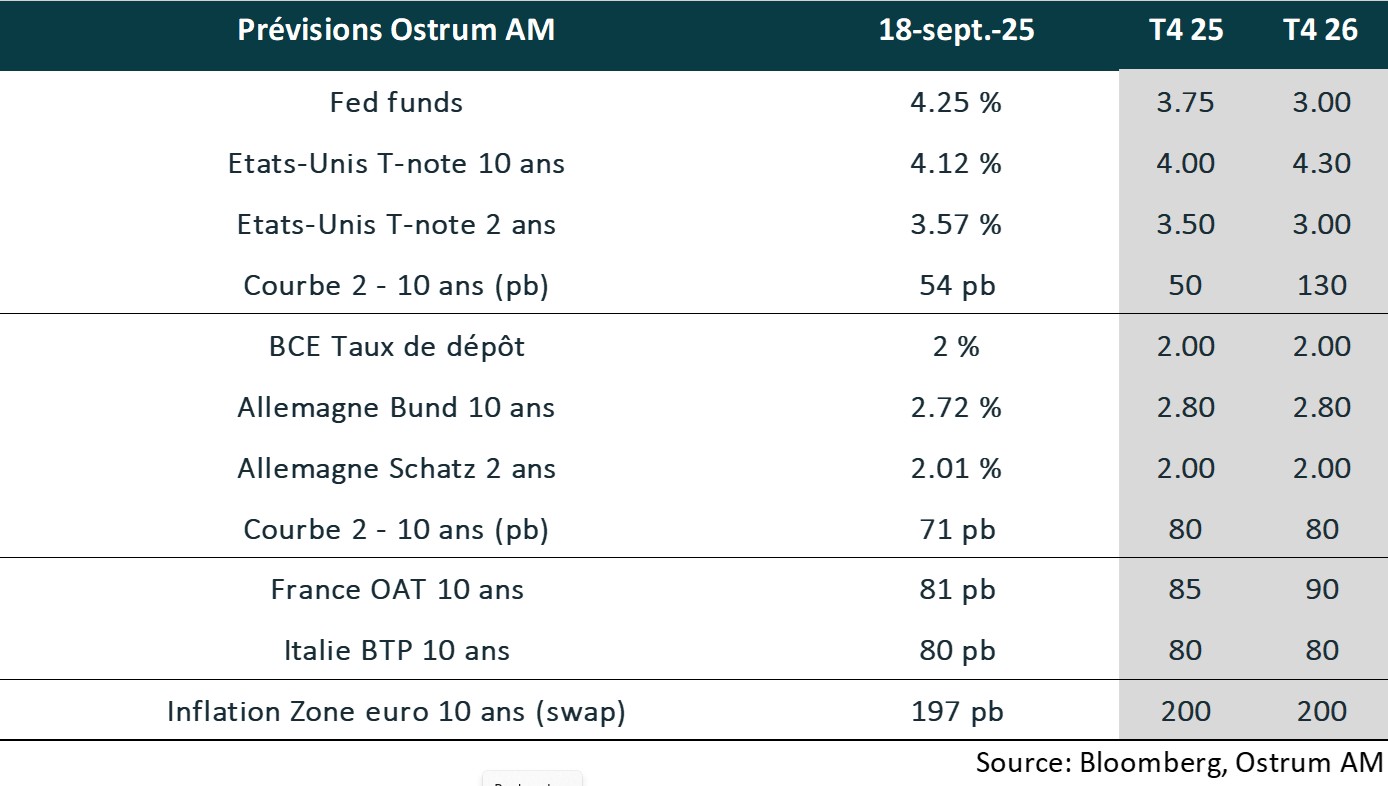

Nos attentes de marché

- Taux américains : la Fed a réagi à la dégradation de l’emploi malgré les risques d’inflation. Le risque budgétaire continuera de peser sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans projeté à 2,80 % intègre la politique budgétaire plus ambitieuse en Allemagne.

- Spreads souverains : l’OAT reflète le risque politique et budgétaire français. Le spread du BTP est plus stable.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

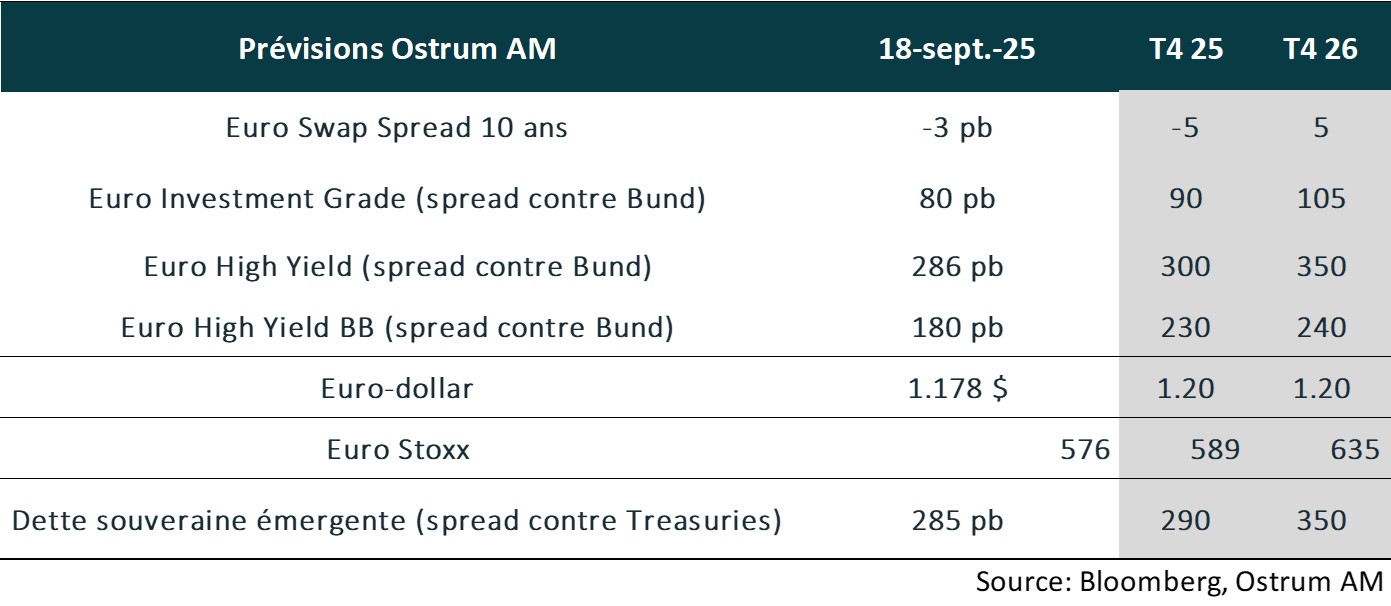

- Crédit euro : les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait tendre vers 1,20 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges mais le sentiment favorable induit des multiples de valorisation revus en hausse.

- Dette émergente : les spreads émergents resteront réduits à court terme.