Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Les premiers signes de la désescalade

Les marchés financiers réagissent bien davantage aux signaux d’amélioration qu’à la réalité économique sous-jacente. Le sentiment des investisseurs s’est amélioré à la suite de l’annonce d’une pause de 90 jours des tarifs douaniers puis des accords commerciaux avec la Chine et le Royaume-Uni. Si beaucoup de questions restent en suspens, notamment les tarifs applicables aux produits pharmaceutiques et aux semi-conducteurs, la détente est palpable et l’incertitude économique semble se réduire quelque peu. Le choc tarifaire ne semble pas, pour l’instant, se traduire par une accélération généralisée des prix. Le redémarrage de la croissance américaine interviendra au 3ème trimestre. En zone euro, le 1er trimestre encourageant renforce notre scenario de résilience de l’activité.

Dans ce contexte, la Fed, attaquée par Donald Trump, n’agira pas préventivement mais sera attentive aux développements sur le marché du travail et à la stabilité financière. L’épisode de tension sur les Treasuries pourrait se répéter compte tenu des risques budgétaires persistants. La BCE poursuivra en revanche l’allègement par deux nouvelles baisses en juin et en juillet, voire davantage si la situation économique l’exige. Le Bund a retrouvé un statut de valeur refuge relativement au T-Note. Le 10 ans allemand oscillera autour de 2,50 %. Les spreads italiens ont encore un potentiel de resserrement, le relèvement de la notation saluant les efforts budgétaires. La chute des actifs risqués de début avril est en partie effacée. Les flux se redressent de sorte que le crédit IG s’est stabilisé sous 100 pb contre swap, un nouvel équilibre qui traduit l’incertitude persistante. Le high yield reste plus chèrement valorisé et vulnérable. Sur les actions, la bonne saison des résultats du T1 laisse place désormais à une période de visibilité réduite et avec des marges bénéficiaires sous pression au second semestre.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les banques centrales restent prêtes à agir. La Fed sera attentive à l’évolution de l’emploi étant donné que le choc de prix ne devrait pas entretenir l’inflation durablement. La BCE réduira ses taux de 25 pb, en juin et juillet, et pourrait les baisser davantage en cas de ralentissement plus prononcé de la croissance. En Chine, la PBOC poursuit l’allègement en réduisant le taux des réserves obligatoires et les taux d’intérêt.

-

Inflation

La hausse des tarifs douaniers n’est pas encore visible dans l’inflation aux Etats-Unis (2,4 % en avril). L’impact des taxes douanières semble atténué par les arbitrages des ménages et le ralentissement de la consommation discrétionnaire en services. En zone euro, l’inflation est restée stable à 2,2% en avril et 2,7% pour l’indice hors énergie et alimentaire. L’inflation pourrait encore diminuer à court terme en raison d’une demande plus faible, du pétrole et de l’appréciation de l’euro. En Chine, la déflation persiste avec une inflation de -0,1 % en mars.

-

Croissance

L’économie américaine s’est contractée au T1 malgré une demande finale solide en amont de l’imposition des tarifs douaniers. L’activité devrait connaitre une croissance quasi-nulle au T2 avant un rebond au second semestre, mais sous le potentiel. En zone euro, la croissance est ressortie plus forte qu’attendu au T1 (+0,3 %). L’embellie devrait s’atténuer compte tenu de la contraction du commerce mondial à venir. La Chine a connu un bon premier trimestre et prend des mesures pour limiter l’impact sur sa croissance des tarifs douaniers américains prohibitifs.

Points macroéconomiques : États-Unis

La croissance américaine restera faible au 2ème trimestre sous l’effet de la réduction de la contribution des stocks avant un redressement lié à la diminution de l’incertitude.

- Demande : la consommation va être ralentie par les tarifs douaniers et un marché du travail moins dynamique. L’investissement (équipement, structures, logiciels) va s’ajuster compte tenu de la pression sur les profits et du manque de visibilité. La désescalade de la guerre commerciale réduit cependant l’incertitude.

- Marché du travail : l’ajustement du marché du travail se poursuit mais les licenciements sont rares en raison de difficultés de recrutement persistantes. Une hausse du chômage au-delà de 4,5 % est probable en fin d’année.

- Politique budgétaire : le budget est toujours en discussion. Les baisses d’impôt paraissent difficilement finançables sans réduction drastique des transferts (Medicaid, SNAP).

- Inflation : l’inflation reste légèrement supérieure à la cible. Les loyers vont décélérer en 2025, la baisse du pétrole maintient l’inflation totale sous l’indice sous-jacent. Les tarifs sur les biens importés ont un effet immédiat sur l’inflation (plus fort sur le CPI que sur le déflateur).

Points macroéconomiques : Zone euro

La croissance meilleure qu’attendu au 1er trimestre est une bonne nouvelle… avant le ralentissement à venir en raison de l’impact de la guerre commerciale.

- Activité : La demande de transport maritime a fortement baissé à la suite de la forte hausse des tarifs douaniers US, préfigurant une contraction du commerce mondial qui pèsera sur l’activité globale et celle de la zone euro en particulier. Certaines enquêtes auprès des chefs d’entreprises ont commencé à se dégrader, notamment celle de la CE.

- Demande interne : La confiance des ménages s’est détériorée compte tenu de la hausse de l’incertitude et les chefs d’entreprises deviennent plus prudents. Cela devrait peser sur l’investissement, l’emploi et la consommation, compensant l’impact attendu des gains de pouvoir d’achat et l’assouplissement monétaire de la BCE.

- Politique budgétaire : Le fonds d’infrastructures de 500 Mds en Allemagne et la réforme du frein à la dette n’auront un impact sur la croissance allemande et celle de la zone euro qu’à partir de 2026. En 2025, les marges de manœuvre sont limitées.

- Inflation : Elle dépendra des mesures de représailles éventuelles de l’UE à l’encontre des US. Elles sont en suspension jusqu’à la mi-juillet ce qui plaide, à court terme, pour une moindre inflation du fait de la baisse du prix du pétrole, de l’appréciation de l’euro et de la demande plus faible. A cela pourrait s’ajouter le risque d’un afflux massif de produits asiatiques très compétitifs du fait des droits de douanes américains plus élevés mis en place sur ces derniers. L’UE s’est dite prête à prendre des mesures pour les limiter.

- Risques à la baisse sur la croissance en cas d’escalade des tensions commerciales.

Points macroéconomiques : Chine

L’accord de Genève réduit le risque sur la croissance chinoise à court terme.

- Après un PIB robuste au T1 à 5,4 % GA, l’impact des tarifs s’est matérialisé sur les données de fret maritime indiquant une paralysie du commerce entre les Etats-Unis et la Chine à fin avril. Les exportations de containers entre les deux pays ont chuté de 40% depuis le 18 avril.

- Les enquêtes PMI publiées pour le mois d’avril indiquent que l’impact est toutefois limité reflétant les exemptions sur certains produits et la diversion des exportations chinoises vers d’autres pays.

- Lors de la réunion de Genève du 10-11 mai, les deux pays se sont finalement mis d’accord sur une pause de 90 jours pendant laquelle les tarifs ont été abaissés de 115 ppt. Ainsi, les tarifs douaniers américains sur les produits chinois ont été réduits de 145% à 30% (10% pour le tarif de base + 20% liés au Fentanyl qui restent en place) . La Chine a réduit ses taxes douanières sur les produis américains de 125% à 10%.

- Cette trêve réduit le risque sur la croissance chinoise à court terme, augmentant les chances des autorités d’atteindre leur objectif de croissance de 5%. C’est également une victoire pour la Chine car elle affirme sa place de superpuissance égale à celle des Etats-Unis.

- Cette décision devrait ravir les entreprises des deux pays, qui commençaient déjà à ressentir l’impact des tarifs élevés. Les exportations chinoises vers les Etats-Unis ont chuté de 21% GA en avril, alors que les exportations globales ont été meilleures que prévu, notamment vers l’Asie (+20% GA) et l’Europe (+8%).

- Avant la réunion de Genève du 10-11 mai entre les représentants du commerce américains et chinois, la PBOC a baissé son principal taux d’intérêt de 10 pdb à 1,4% et son taux de réserves obligatoires pour les grandes banques de 50 pdb à 9,5% afin de soutenir l’activité.

Politique monétaire

Les banques centrales face à l’incertitude des politiques de Trump

- LA FED DANS L'ATTENTE DE L'IMPACT DES POLITIQUES DE TRUMP

La Fed est dans une position inconfortable. La hausse de l’incertitude liée aux politiques menées par Donald Trump augmente le risque d’un taux de chômage plus élevé et d’une inflation plus forte, selon Jerome Powell. Dans ce contexte, les membres du FOMC continuent de juger que la Banque centrale est bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche avant de prendre une décision. C’est la raison pour laquelle elle a laissé ses taux inchangés, pour la 3ème fois consécutive, le 7 mai. Pour éviter l’entrée en récession de l’économie américaine, nous anticipons 100 pb de baisses de taux de la Fed d’ici la fin de l’année. Celle-ci pourrait en outre ralentir le rythme de contraction de son bilan, voire le suspendre, tant que la question du plafond de la dette ne sera pas résolue. - D'AUTRES BAISSES DE TAUX À VENIR DE LA BCE

Lors de la réunion du 17 avril, donnant lieu à la 7ème baisse de taux de la BCE, Christine Lagarde a insisté sur les nombreux risques à la baisse pesant sur la croissance, du fait de la nette hausse des tarifs douaniers américains, tout en indiquant que l’impact sur l’inflation était très incertain. Elle a insisté sur le fait que les futures décisions de politiques monétaires se baseraient plus que jamais sur les données à venir. Face à la détérioration des perspectives de croissance et du risque d’une inflation plus modérée au cours des prochains mois, nous anticipons encore deux baisses de taux de 25 pb d’ici la fin de l’année, pour ramener le taux de dépôt à 1,75 %. Selon les propos de Philip Lane, la barre est haute pour que la BCE réduise de nouveau le rythme de contraction de son bilan. - BAISSES DE TAUX EN CHINE ET AU ROYAUME-UNIS. HAUSSE AU BRÉSIL.

La Banque Populaire de Chine (PBoC) a baissé son principal taux directeur de 10 pdb, à 1,4%, et de 50 pdb son taux de réserves obligatoires pour les grandes banques, à 9,5%, afin de réduire ses taux réels qui augmentent lorsque le taux d’inflation baisse à -0,1% en avril.

La Banque centrale d’Angleterre (BOE) a comme attendu baissé de 25 pdb son principal taux d’intérêt à 4,25%, par un vote de 5 contre 4. Deux membres souhaitaient une baisse de 50 pb et 2 autres un statu quo. Les prochaines réductions resteront « graduelles », malgré le choc des tarifs douaniers américains.

La Banque centrale du Brésil a relevé de 50 pdb son taux de référence, à 14,75%, après 100 pdb le mois dernier mais a indiqué la fin proche de son cycle de resserrement monétaire.

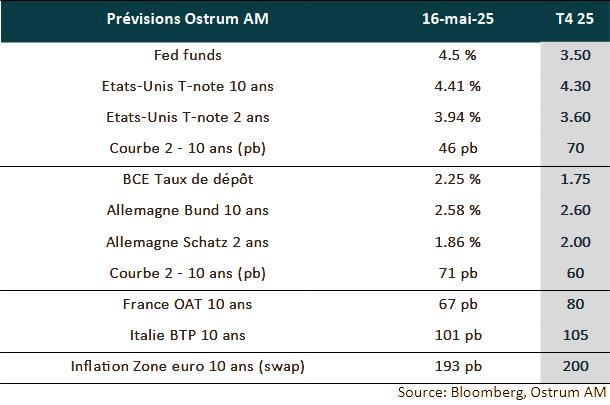

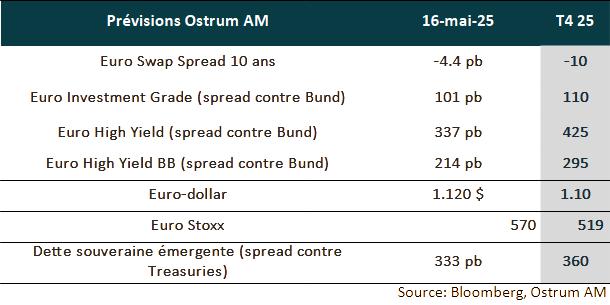

Nos attentes de marché

Classes d’actifs

- Taux américains : les tensions sur la trajectoire budgétaire américaine impliquent une pentification de la courbe avec l’allègement de la Fed.

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans intègre la politique budgétaire plus ambitieuse en Allemagne, mais bénéficie des réallocations du dollar vers l’euro.

- Spreads souverains : les spreads souverains devraient rester globalement stables à l’horizon de la fin d’année. Le spread de l’OAT devrait s’élargir quelque peu. La consolidation budgétaire en Italie a été saluée par S&P (BBB+).

- Inflation zone euro : la baisse du pétrole a pesé sur l’inflation anticipée. Une remontée modérée des points morts est néanmoins probable.

- Crédit euro : les spreads de crédit IG se sont nettement détendus. En absence, de récession, la stabilité prévaudra.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait néanmoins revenir vers 1,10 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges et la volatilité tend à réduire les multiples d’où une baisse attendue du marché.

- Dette émergente : les spreads émergents ont effacé les tensions de début avril et semblent relativement chers par rapport à nos cibles de fin d’année.

Perspectives Ostrum mai 2025

Télécharger le PDF détaillé - mai 2025