Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

Perspectives au 24/06/2026.

La lettre du CIO

L’ère Warsh débute

L’arrivée de Kevin Warsh à la tête de la Fed marque un tournant dans la conduite de la politique monétaire américaine, d’autant que la guerre en Iran pourrait finalement trouver une issue. Plusieurs groupes de travail ont été lancés afin de réformer l’institution. Le pétrole s’échange autour de 75 $ le baril malgré la baisse des stocks. La passation de pouvoir entre Powell et Warsh intervient à un moment charnière avec la hausse de l’inflation accentuée par le choc pétrolier et les premiers signes d’amélioration émanant du marché du travail. En zone euro, la BCE relève ses taux en réaction à la hausse des anticipations d’inflation et l’accélération de l’inflation sous-jacente vers 2,5 %. Une nouvelle hausse portera le taux de dépôt à 2,50 % en septembre. L’activité a fléchi en zone euro au T2 et devrait connaitre une reprise lente par la suite. En Chine, les exportations demeurent le principal moteur de l’activité mais l’inflation se redresse progressivement.

Sur les marchés financiers, le thème de l’IA domine l’actualité avec les introductions en bourse de Space X, avant celles d’Anthropic et OpenAI par la suite. Les prises de profit engendrent un surcroit de volatilité, en particulier sur le Nasdaq, le Kospi et le Nikkei. Les perspectives bénéficiaires restent néanmoins bien orientées, notamment aux Etats-Unis. Sur les marchés de taux, les variations du prix du pétrole expliquent l’essentiel des mouvements depuis le début de la guerre. L’appréciation des risques d’inflation par Kevin Warsh sera déterminante pour l’évolution des rendements obligataires. De son côté, la politique de la BCE est plus lisible, ce qui devrait stabiliser le Bund autour de 3 %. Les spreads de dette souveraine ou d’entreprises restent étonnement inertes et réduits au regard de la volatilité des taux d’intérêt. Un léger écartement des spreads est à prévoir. Le high yield défie la gravité mais le taux de défaut demeure faible. Quant aux devises, le yen au-delà de 160 pourrait provoquer une intervention de la BoJ. L’euro continue d'osciller dans un canal étroit entre 1,14 et 1,18 $ depuis le début de la crise iranienne.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

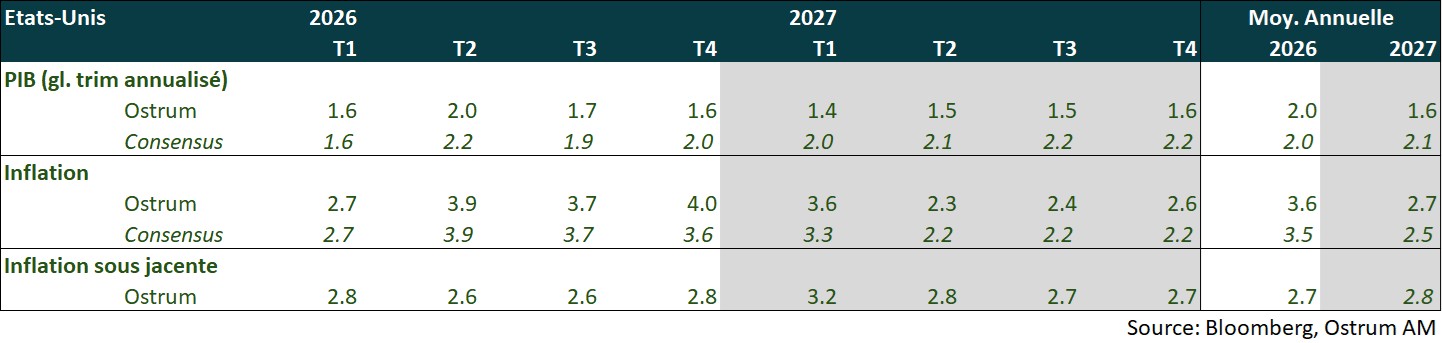

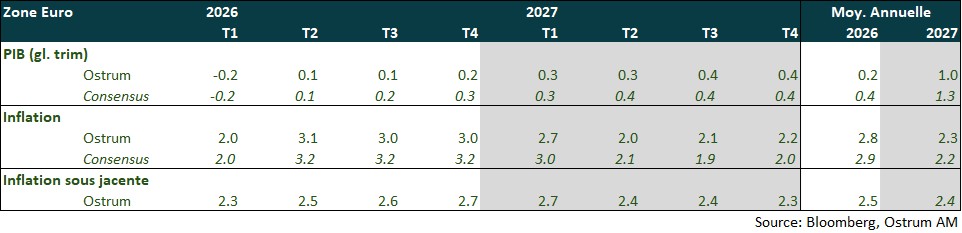

Les trajectoires de croissance sont divergentes. Les États‑Unis affichent une croissance modérée au T1 (+1,6 % annualisé), portée par la demande intérieure mais en ralentissement. En Zone Euro, le PIB s’est contracté de 0,2 % GT au T1, lié à la forte révision baissière du PIB irlandais (-12,1% GT). Hors Irlande, la croissance de la zone a été de 0,2% GT. Le PIB français s’est contracté de 0,1 % GT lié au repli de la demande intérieure pénalisée par le choc énergétique. La Chine conserve une dynamique robuste (+1,3 % GT, soit 5,0 % GA), tirée par ses exportations (IA).

-

Inflation

L’Iran et l’IA alimentent les pressions inflationnistes. Aux Etats-Unis, l’inflation a accéléré en mai à 4,2 %, soit un plus haut depuis 3 ans lié à la hausse des coûts de l’énergie. L’inflation core a augmenté à 2,9 % contre 2,8 % en avril. La diffusion du choc énergétique est plus forte en zone Euro. L’inflation a accéléré au mois de mai à 3,2 %, et l’inflation sous jacente a augmenté à 2,6% contre 2,2 %. Cette dynamique reflète l’accélération des prix des services qui ont progressé de 3,5% GA contre 3,2 % en avril. A l’opposé, l’inflation chinoise est restée stable à 1,2% en mai, liée à la contribution des transports et communication.

-

Politique monétaire

Les banques centrales font face au dilemme inflation vs croissance. Lors de la 1ère réunion de Kevin Warsh à la tête de la Fed, le statu quo a été voté à l’unanimité en dépit d’une inflation bien supérieure à la cible. La forward guidance a également été supprimée. La BCE a relevé ses taux principaux de 25 pdb en raison de la diffusion du choc énergétique à d’autres prix, en particulier ceux des services. Elle a laissé la porte ouverte à une autre hausse de taux. La PBOC n’est pas sous pression gardant le biais accommodant afin de soutenir la demande interne.

Points macroéconomiques : États-Unis

La croissance est médiocre en dehors de l’IA qui croit de 25% l’an, un ralentissement semble inévitable.

- Demande : La consommation est contrainte par la baisse des salaires réels et l’atonie de l’emploi. Le solde commercial s’améliore transitoirement avec les exportations d’hydrocarbures mais le déficit devrait de nouveau s’élargir au 2nd semestre. L’investissement logement continue de se contracter en raison d’une pénurie de biens et d’une hausse des prix. L’investissement productif restera essentiellement tiré par l’IA (data centers, logiciels et R&D).

- Marché du travail : La situation est incertaine. Les révisions indiquent une amélioration en avril-mai. Le taux de chômage plafonne à 4,3 % compte tenu de la faible participation (immigration en baisse, 55 ans et +). Le nombre de faillites laisse cependant présager des révisions significatives sur l’emploi.

- Politique budgétaire : Le remboursement des tarifs illégaux (~0,5 pp de PIB) constituerait un stimulus au bénéfice des entreprises. La situation budgétaire reste précaire et empêche un rallongement de la dette.

- Inflation : Les risques haussiers sont accentués par la guerre en Iran. Le logement contribue en revanche à contenir l’inflation. L’inflation restera supérieure à l’objectif.

Points macroéconomiques : Zone euro

Le choc énergétique lié au conflit au Moyen Orient devrait peser sur la croissance de la zone euro au 2ème et 3ème trimestre, avant une reprise graduelle de l’activité permise par la modération de l’inflation.

- Volatilité du PIB Irlandais : La croissance de la zone euro est biaisée par la volatilité du PIB irlandais liée aux multinationales (-12,1 % en T1). Hors Irlande, le PIB de la zone euro aurait progressé de 0,2%. La correction partielle du PIB irlandais en T2 et T3 devrait compenser en partie le ralentissement à l’œuvre.

- Demande interne : Les enquêtes de conjoncture signalent une rupture à la baisse de l’activité en avril et en mai et un plongeon de la confiance des ménages, consécutifs à l’anticipation d’une forte hausse des prix et de l’incertitude élevée. La consommation des ménages sera affectée en T2 et T3 par les pertes de pouvoir d’achat et l’investissement par un comportement plus prudent de la part des entreprises et des ménages.

- Demande externe : Le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance dans un contexte de ralentissement de la demande mondiale. L’Europe continue en outre de faire face à une concurrence accrue de la Chine et reste pénalisée par une faible compétitivité.

- Politique budgétaire : Mise à part l’Allemagne qui augmente significativement ses dépenses en infrastructures et de défense, les marges de manœuvre budgétaires sont réduites pour la plupart des pays. Les mesures de soutien adoptées jusqu’à présent sont très limitées par rapport à 2022.

- Inflation : L’inflation est attendue à 2,8 % en moyenne en 2026 en raison du choc énergétique et de sa diffusion progressive aux autres secteurs de l’économie. L’inflation se modèrera en 2027 dans le sillage des prix de l’énergie.

Points macroéconomiques : Chine

Malgré le conflit au Moyen-Orient, la Chine confirme la résilience de son économie. La Chine entreprend un virage structurel: elle va exporter de l’inflation.

- Activité : La croissance du PIB au T1 a été de 1,3 % GT , soit 5 % GA tirée par les exportations (près de 15 % GA au T1). La résilience de l’activité au mois de mai révélée par les enquêtes PMI contraste avec le ralentissement brutal des indicateurs conjoncturels, notamment de l’investissement (-1,6 % GA). La baisse des dépenses publiques, notamment en infrastructures, l’explique probablement. Elles devraient corriger dans les prochains mois. La stabilité des relations sino-américaines devrait réduire l’incertitude et améliorer l’investissement.

- Exportations : Le commerce extérieur reste très dynamique porté par les exportations de produits technologiques, équipements IA et renouvelables . L’allégement des barrières non tarifaires américaines devrait contribuer à soutenir le commerce extérieur chinois.

- Consommation : Le NBS a publié une nouvelle série de ventes au détail combinant les biens et les services qui a progressé de 2,8 % GA depuis le début de l’année. Les ventes au détail dans les services ont augmenté de 5,8 % GA et celles des biens de 1,2 % GA depuis le début de l’année. La consommation des services devrait se renforcer à travers les développements autour de l’IA des services digitaux.

- Inflation : Les pressions sur les coûts sont toujours élevées malgré une légère modération des prix des intrants. Cela s’est répercuté sur les prix à la production dont la progression a été de 2,8% GA au mois d’avril et sur les prix des exportations (5 % GA) qui ont atteint un plus haut depuis avril 2023.

- Virage structurel : Le conflit au Moyen-Orient agit comme un catalyseur pour la Chine. Les réformes en interne ainsi que les contraintes géopolitiques ne permettent plus à la Chine de neutraliser la volatilité des cours des matières premières. La Chine va exporter de l’inflation.

Politique monétaire : FED

Kevin Warsh imprime sa marque dès sa première réunion à la tête de la Fed

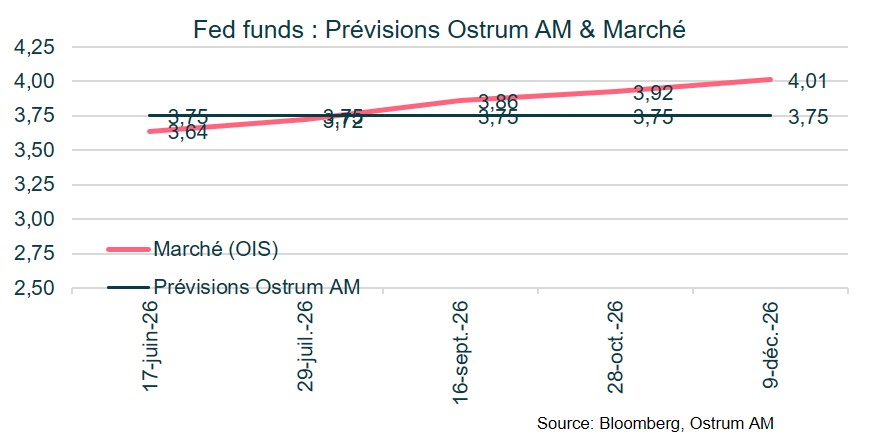

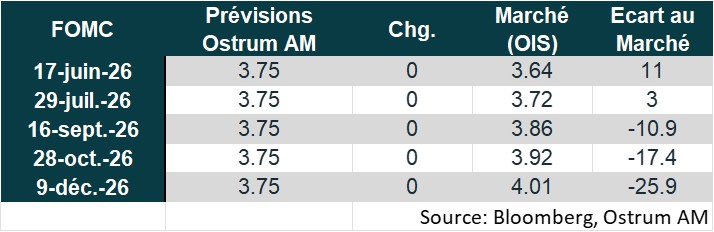

- Lors de sa 1ère réunion à la Présidence de la Fed, le 16 et 17 juin, Kevin Warsh a déjà modifié la communication de la Banque centrale. L’orientation prospective sur l’évolution à venir des taux d’intérêt a été supprimée, le communiqué de la Fed ne tenant plus qu’en 9 lignes.

- La décision de laisser les taux inchangés, entre 3,50 % et 3,75 %, a été prise à l’unanimité. La croissance de l’activité est toujours jugée solide et l’inflation comme restant élevée. Le communiqué stipule que la Fed délivrera la stabilité des prix (ce qui est l’un de ses objectifs).

- Autre changement, Kevin Warsh n’a pas donné ses perspectives pour le SEP (Summary Economic Projections) et a dans le même temps relativisé celles délivrées par les membres du FOMC. 9 d’entre eux anticipent au moins une hausse des taux d’ici la fin de l’année, 8 projettent un statu quo et un membre est en faveur d’une baisse des taux. Les anticipations sont très partagées montrant peu de conviction au sein du FOMC.

- Kevin Warsh a également annoncé 5 groupes de travail pour une refonte de la Fed dont les conclusions devraient être disponibles pour la plupart d’ici la fin de l’année. Ils concernent : la communication, la politique du bilan, les données utilisées, la productivité et l’emploi, le cadre d’analyse de l’inflation.

- Avec l’arrivée de Kevin Warsh à sa tête, la Fed est sous l’influence de la Maison Blanche. Notre prévision est un statu quo sur les taux cette année. Cependant, le prochain mouvement de taux devrait être une baisse.

Politique monétaire : BCE

Vers une seconde hausse des taux de la BCE en septembre

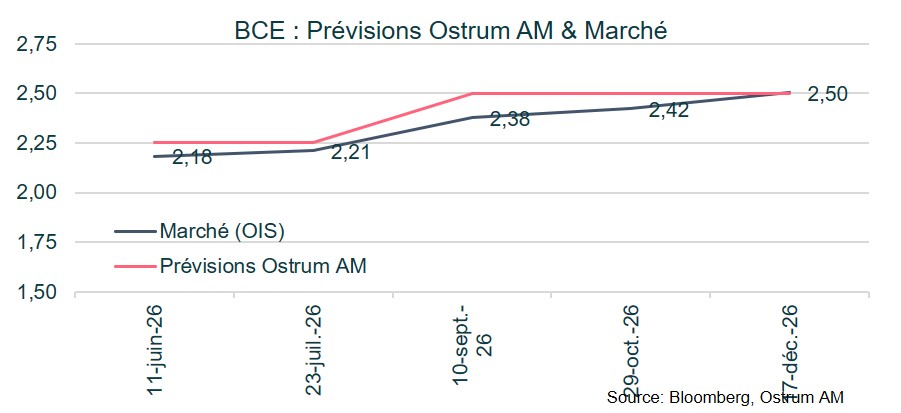

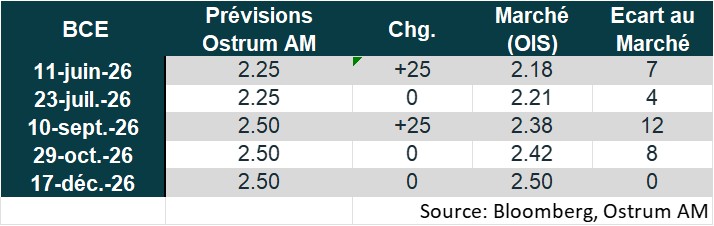

- Comme elle l’avait quasiment pré annoncé lors de la réunion du mois d’avril, la BCE a relevé ses taux de 25 pb, le 11 juin, pour la première fois depuis septembre 2023, pour porter le taux de dépôt à 2,25 %.

- Le maintien d’un prix du pétrole élevé, lié à la poursuite du conflit au Moyen Orient, et les signes de diffusion du choc énergétique aux prix des services l’ont conduite à revoir significativement en hausse ses perspectives d’inflation.

- La perspective d’une diffusion plus importante du choc énergétique à l’inflation sous-jacente (anticipée à 2,5 % en 2026 et 2027) nous conforte dans notre anticipation d’une nouvelle hausse des taux directeurs de 25 points de base, lors de la réunion du 10 septembre, afin de contenir les anticipations d’inflation.

- Lors de la conférence de presse, Christine Lagarde a rejeté le fait qu’il s’agissait d’une hausse de taux par assurance ou préventive et déclaré que cette décision était justifiée dans le cadre des 3 scénarios (favorable, défavorable et sévère).

- L’accord cadre signé entre les Etats-Unis et l’Iran ne vient pas modifier notre scénario. En supposant une réouverture totale du détroit d’Ormuz (qui n’est pas garantie), le prix du pétrole demeurerait encore supérieur au niveau d’avant conflit générant un risque d’apparition d’effets de second-tour que la BCE devra contenir.

Nos attentes de marché

Classes d’actifs

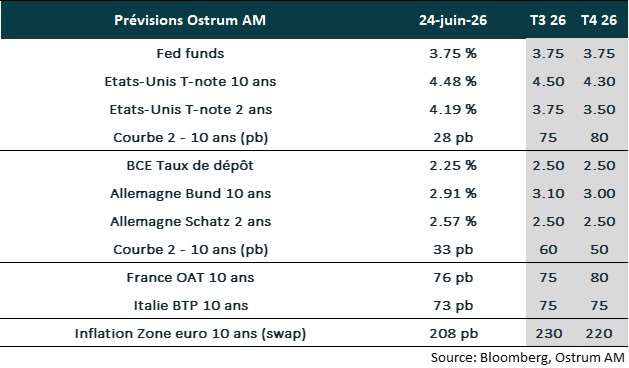

- Taux américains : Kevin Warsh a pris ses fonctions à la tête de la Fed et présidé son premier FOMC en juin avec l’ambition de réformer l’institution. Le statu quo sur les taux devrait prévaloir jusqu’à la fin de l’année.

- Taux européens : la BCE devrait relever une nouvelle fois ses taux pour peser sur les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3,10% avant de diminuer vers 3,0 % à la fin de l’année.

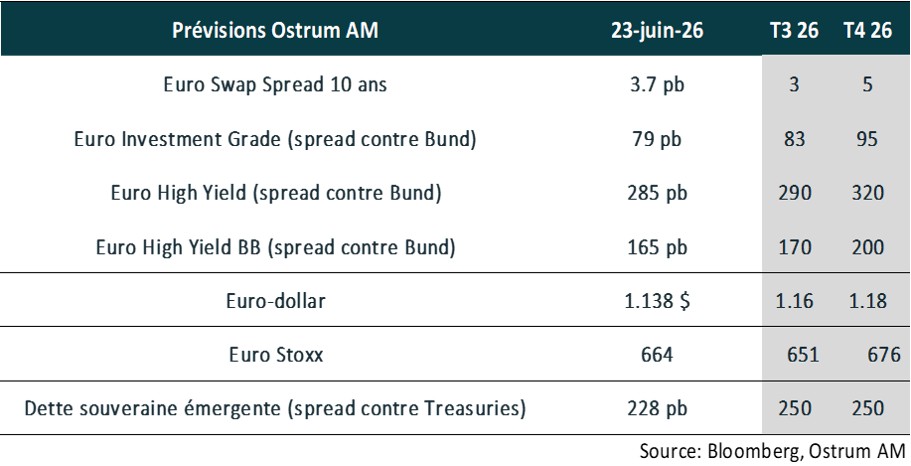

- Spreads souverains : les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se maintenir vers 75 pb davantage.

- Inflation zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime commence à s’atténuer.

- Crédit euro : les spreads de crédit IG ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement en fin d’année.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

- Taux de change : la tendance structurellement baissière du billet vert devrait reprendre à mesure que la crise iranienne se dissipe.

- Actions européennes : les bénéfices devraient s’améliorer au second semestre.

- Dette émergente : l’EMBIG résiste à la crise iranienne. Les spreads resteront serrés autour de 250 pb.