Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

Perspectives au 10/07/2026.

La lettre du CIO

Détente du brut mais des questions sur les valorisations actions

Le protocole d’accord sur l’Iran a initié une détente des prix du pétrole et de l’inflation depuis mi-juin. Le baril s’échange de nouveau autour de 70 $ et la confiance des entrepreneurs s’améliore. Le déblocage d’Ormuz reste partiel de sorte que le niveau bas des stocks constituera un risque haussier sur l’or noir pour encore plusieurs mois. Malgré un discours prudent sur l’inflation, peu de banques centrales ont durci leur politique. La RBA puis la BCE, voire la BoJ, ont procédé à des hausses de taux. Sur le plan de l’activité, la croissance déséquilibrée aux Etats-Unis n’est pas génératrice d’emplois. La faiblesse du taux de chômage est en trompe l’œil étant donné la faiblesse de la participation. En zone euro, le creux de croissance consécutif à la crise iranienne s’estompe graduellement. En Chine, la demande interne reste insuffisante mais l’inflation se redresse.

Les marchés financiers restent bien orientés. Les actifs risqués ont cependant connu un surcroit de volatilité autour des questionnements sur les valorisations des valeurs de technologie, dont les semiconducteurs. Les montants inédits des récentes introductions en bourse pèsent aussi sur les indices. Concernant les marchés obligataires, le 10 ans américain oscille autour de 4,50 %. Le repli de l’inflation a provoqué une baisse bénéfique des anticipations d’inflation à court et long terme. L’hypothèse d’une hausse de la Fed tend à s’effacer. Une consolidation vers 4,30 % en fin d’année semble se dessiner. En zone euro, le Bund est revenu temporairement sous 3 %, grâce au pétrole. La BCE restera vigilante, ce qui devrait ramener le 10 ans vers 3,10 %. Les spreads souverains ont été sous pression autour de la clôture semestrielle. Les prochaines échéances électorales en France et en Italie sont susceptibles d’entretenir la volatilité. Les spreads de crédit restent très serrés, sur l’investment grade comme le high yield. Le ralentissement estival du primaire maintiendra les spreads sous cloche. Enfin, le yen reste faible malgré les menaces d’intervention des autorités nippones et le risque de rapatriement de capitaux du GPIF (fonds de pension public).

Vues économiques

Trois thématiques pour les marchés

-

Croissance

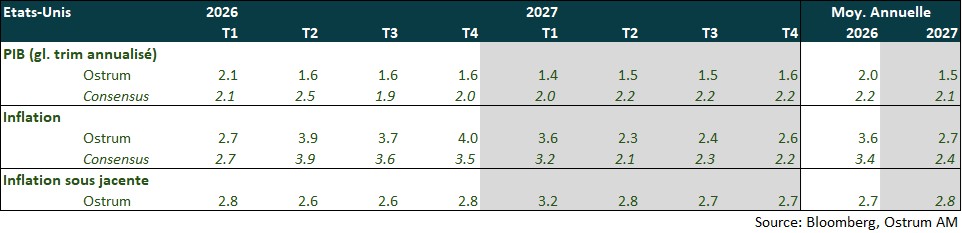

Les trajectoires de croissance sont divergentes. Aux États‑Unis, la croissance, revue à 2,1 % (annualisé), reste déséquilibrée. L’investissement des entreprises en IA stimule l’activité alors que la consommation est faible. En zone euro, l’activité semble se stabiliser en fin de trimestre avec la baisse des prix de l’énergie. Une reprise graduelle reste probable. En Chine, l’activité s’est stabilisée en fin du T2, grâce aux exportations de produits technologiques stimulées par les investissements en IA.

-

Inflation

Aux Etats-Unis, l’inflation s’affiche au plus haut depuis 3 ans, à 4,2 % en mai, avec la hausse des coûts de l’énergie. L’inflation sous-jacente a augmenté à 2,9 %. La détente des prix du brut a ramené l’inflation en zone euro à 2,8 % en juin, et l’inflation sous jacente décélère à 2,4 %. Les prix des services progressent toujours de plus de 3 %. L’inflation chinoise s’est repliée à 1% en juin dans le sillage de la baisse des prix du brut. Les prix à la production ont progressé à 4,1% GA (contre 3,9 %), mais les prix à la consommation se sont contractés de 0,3 % GM pour la première fois depuis 2025.

-

Politique monétaire

Les banques centrales font face au dilemme inflation vs croissance. Lors de la 1ère réunion de Kevin Warsh à la tête de la Fed, le statu quo a été voté à l’unanimité en dépit d’une inflation bien supérieure à la cible. Les Fed funds devraient rester inchangés jusqu’à la fin de l’année. La forward guidance a également été supprimée. La BCE a relevé ses taux principaux de 25 pdb en juin et devrait procéder à une nouvelle hausse en septembre en raison des risques d’effets de second tour. La PBOC n’est pas sous pression gardant le biais accommodant afin de soutenir la demande interne.

Points macroéconomiques : États-Unis

La croissance est médiocre en dehors de l’IA qui croit à 25% l’an, un ralentissement semble inévitable.

- Demande : La consommation a fléchi avec la diminution des salaires réels et l’atonie de l’emploi. L’investissement logement continue de se contracter en raison d’une pénurie de biens et d’une hausse des prix. Le solde commercial se dégrade au 2ème trimestre malgré les exportations de brut. L’investissement productif reste très dynamique sous l’impulsion de l’IA (data centers, logiciels et R&D).

- Marché du travail : Les données d’emploi sont médiocres. Les créations d’emplois, concentrées dans un nombre très réduit de secteurs, ralentissent et le taux de chômage serait bien plus élevé sans une forte baisse de la participation. L’IA est un motif récurrent de restructuration.

- Politique budgétaire : Le remboursement des tarifs illégaux (~0,5 pp de PIB) constituerait un stimulus au bénéfice des entreprises. La situation budgétaire reste précaire et empêche un rallongement de la dette. Les dépenses militaires vont augmenter.

- Inflation : L’inflation a probablement atteint son pic au 2ème trimestre, malgré des effets de base attendus (en fin d’année d‘énergie). Le logement reste une source de désinflation. Les effets de second tour apparaissent réduits.

Points macroéconomiques : Zone euro

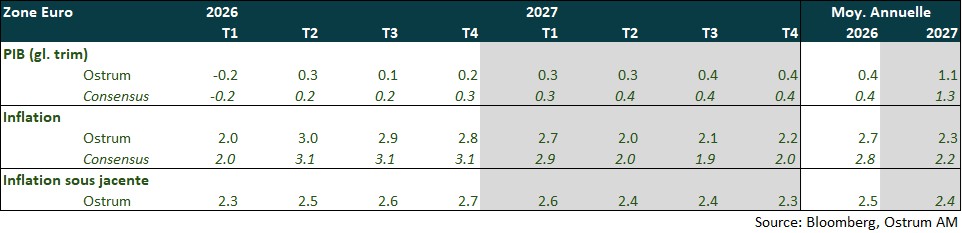

Le choc énergétique lié à la fermeture du détroit d’Ormuz puis sa réouverture partielle devrait peser sur la croissance de la zone euro au T2 et T3, avant une reprise graduelle de l’activité permise par la modération de l’inflation et la hausse des dépenses en matière d’infrastructures et de défense en Allemagne.

- Volatilité du PIB Irlandais : La croissance de la zone euro est biaisée par la volatilité du PIB irlandais liée aux multinationales (initialement publié à -2 % en T1 pour être révisé à -12,1 % puis à -7%). Hors Irlande, le PIB de la zone euro aurait progressé de 0,3% en T1 après 0,4 % en T4. La correction du PIB irlandais en T2 devrait plus que compenser le ralentissement à l’œuvre en zone euro. Une reprise graduelle devrait s’opérer à partir de T4.

- Demande interne : Après avoir plongé en avril et mai, les enquêtes de conjoncture se sont améliorées avec la baisse du prix du pétrole permise par la signature du protocole d’entente entre les Etats-Unis et l’Iran. Les nouvelles commandes continuent toutefois de se contracter et les ménages ne sont pas enclins à dépenser. La consommation des ménages sera affectée en T2 et T3 par les pertes de pouvoir d’achat et l’investissement par un comportement plus prudent de la part des entreprises et des ménages.

- Demande externe : Le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance dans un contexte de ralentissement de la demande mondiale. L’Europe continue en outre de faire face à une concurrence accrue de la Chine et reste pénalisée par une faible compétitivité.

- Politique budgétaire : Mise à part l’Allemagne qui augmente significativement ses dépenses en infrastructures et de défense, les marges de manœuvre budgétaires sont réduites pour la plupart des pays. Nécessité de mesures de consolidation budgétaire en France. L’objectif de 5 % de déficit semble compromis.

- Inflation : L’inflation est attendue à 2,7 % en moyenne en 2026 en raison du choc énergétique et de sa diffusion progressive aux autres secteurs de l’économie. L’inflation se modèrera en 2027 dans le sillage des prix de l’énergie.

Points macroéconomiques : Chine

L’apaisement des tensions au Moyen-Orient, le recul des cours du pétrole, la réduction des distorsions dans les chaines d’approvisionnement, ainsi que les forts investissements liés à l’IA devraient maintenir la résilience des exportations chinoises. La PBOC formalise le taux repo overnight qui pourrait devenir son nouveau taux directeur.

- Activité : L’activité se stabilise à la fin du T2 à l’image des enquêtes PMI officielle et RatingDog du mois de juin, notamment dans le secteur manufacturier soutenu par les exportations. L’IA et la demande liée aux nouvelles énergies ont stimulé la croissance des profits des entreprises chinoises à 21 % GA au mois de mai.

- Exportations : La croissance des exportations a bondi en mai à 19,4 % GA , tirée par les produits high tech représentant désormais 30% du total des exportations chinoises. Les exportations de véhicules électriques ont également bondi de 39 % GA. La détente au Moyen-Orient, la baisse des prix du pétrole, le dynamisme des investissements mondiaux dans l'IA et la diversification des partenaires commerciaux devraient maintenir la résilience des exportations chinoises.

- Consommation : Les ventes au détail ont baissé de 0,6 % GA, soit la première baisse depuis fin 2022. Les enquêtes PMI RatingDog indiquent toutefois une résilience du secteur des services.

- Inflation : Repli de l’inflation en juin à 1 % (contre 1,2 %) dans le sillage de la baisse des prix du brut. Les pressions inflationnistes s’atténuent à travers les enquêtes PMI dans le secteur manufacturier faisant écho à la contraction de 0,3 % GM de l’IPP.

- Politique monétaire : La PBOC formalise le taux repo overnight dans son cadre opérationnel pour une gestion plus fine de la liquidité réduisant ainsi la volatilité des taux d’intérêt. La PBOC va également fournir de la liquidité en yuans aux banques centrales (reverse repo dans son marché domestique) dont l’objectif est d’accélérer l’internationalisation de sa devise.

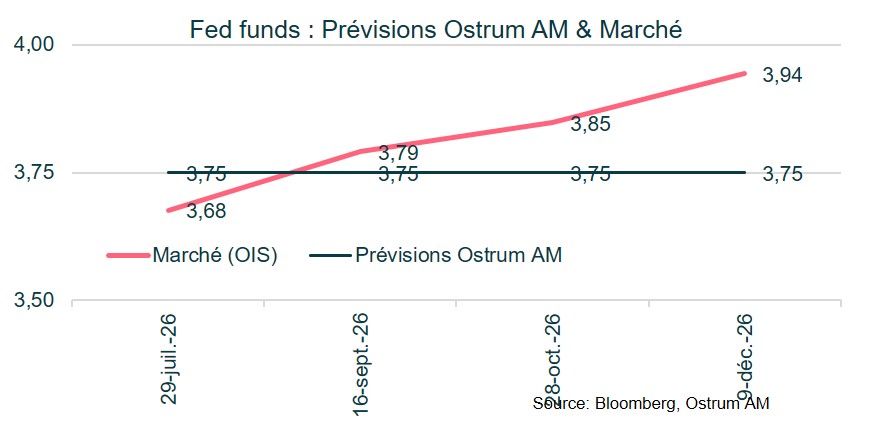

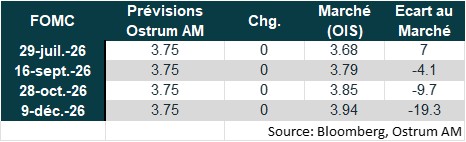

Politique monétaire : FED

Kevin Warsh imprime sa marque dès sa première réunion à la tête de la Fed

- Lors de sa 1ère réunion à la Présidence de la Fed, le 16 et 17 juin, Kevin Warsh a déjà modifié la communication de la Banque centrale. L’orientation prospective sur l’évolution à venir des taux d’intérêt a été supprimée, le communiqué de la Fed ne tenant plus qu’en 9 lignes.

- La décision de laisser les taux inchangés, entre 3,50 % et 3,75 %, a été prise à l’unanimité. La croissance de l’activité est toujours jugée solide et l’inflation comme restant élevée. Le communiqué stipule que la Fed délivrera la stabilité des prix (ce qui est l’un de ses objectifs).

- Autre changement, Kevin Warsh n’a pas donné ses perspectives pour le SEP (Summary Economic Projections) et a dans le même temps relativisé celles délivrées par les membres du FOMC. 9 d’entre eux anticipent au moins une hausse des taux d’ici la fin de l’année, 8 projettent un statu quo et un membre est en faveur d’une baisse des taux. Les anticipations sont très partagées montrant peu de conviction au sein du FOMC.

- Kevin Warsh a également annoncé 5 groupes de travail pour une refonte de la Fed dont les conclusions devraient être disponibles pour la plupart d’ici la fin de l’année. Ils concernent : la communication, la politique du bilan, les données utilisées, la productivité et l’emploi, le cadre d’analyse de l’inflation.

- Avec l’arrivée de Kevin Warsh à sa tête, la Fed est sous l’influence de la Maison Blanche. Notre prévision est un statu quo sur les taux cette année. Cependant, le prochain mouvement de taux devrait être une baisse.

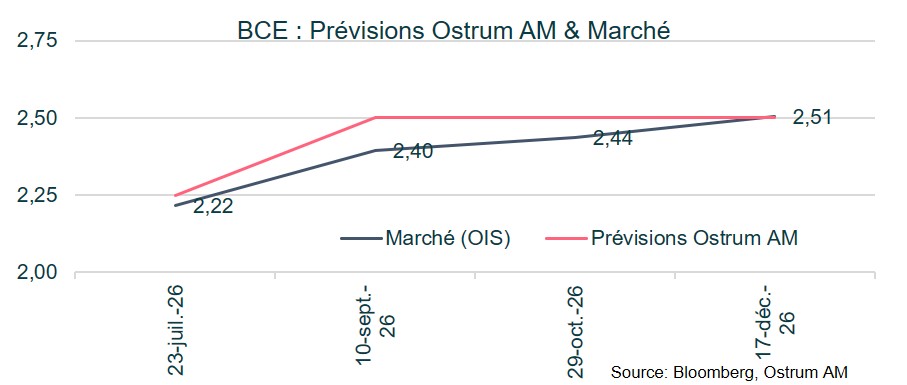

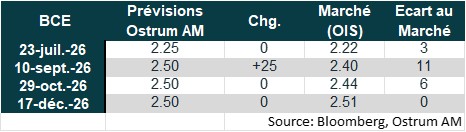

Politique monétaire : BCE

Vers une seconde hausse des taux de la BCE en septembre

- Comme elle l’avait quasiment pré annoncé lors de la réunion du mois d’avril, la BCE a relevé ses taux de 25 pb, le 11 juin, pour la première fois depuis septembre 2023, pour porter le taux de dépôt à 2,25%.

- Le maintien d’un prix du pétrole élevé, lié au conflit au Moyen Orient, et les signes de diffusion du choc énergétique aux prix des services l’ont conduite à revoir significativement en hausse ses perspectives d’inflation.

- La perspective d’une diffusion plus importante du choc énergétique à l’inflation sous-jacente (anticipée à 2,5 % en 2026 et 2027) nous conforte dans notre anticipation d’une nouvelle hausse des taux directeurs de 25 points de base, lors de la réunion du 10 septembre, afin de contenir les anticipations d’inflation.

- Lors de la conférence de presse, Christine Lagarde a rejeté le fait qu’il s’agissait d’une hausse de taux par assurance ou préventive et déclaré que cette décision était justifiée dans le cadre des 3 scénarios (favorable, défavorable et sévère).

- Le protocole d’accord signé entre les Etats-Unis et l’Iran ne vient pas modifier notre scénario. Ce dernier se révèle fragile, comme en témoigne la récente remontée des prix du pétrole, et même en supposant une réouverture totale du détroit d’Ormuz, le prix du pétrole demeurerait encore supérieur au niveau d’avant conflit générant un risque d’apparition d’effets de second-tour que la BCE devra contenir.

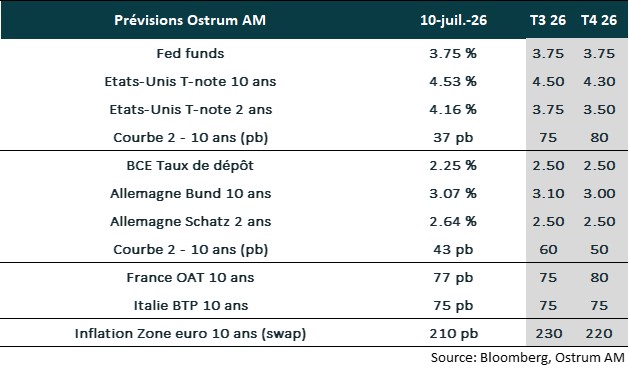

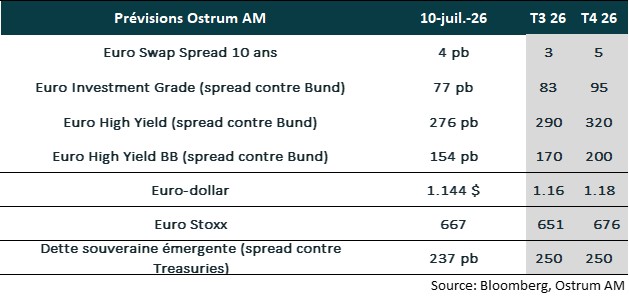

Nos attentes de marché

Classes d’actifs

- Taux américains : Kevin Warsh a pris ses fonctions à la tête de la Fed et présidé son premier FOMC en juin avec l’ambition de réformer l’institution. Le statu quo sur les taux devrait prévaloir jusqu’à la fin de l’année.

- Taux européens : La BCE devrait relever une nouvelle fois ses taux pour peser sur les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3,10% avant de diminuer vers 3,0 % à la fin de l’année.

- Spreads souverains : Les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se maintenir vers 75 pb davantage.

- Inflation zone euro : Les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime commence à s’atténuer.

- Crédit euro : Les spreads de crédit IG ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement en fin d’année.

- High yield euro : Les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

- Taux de change : La tendance structurellement baissière du billet vert devrait reprendre à mesure que la crise iranienne se dissipe.

- Actions européennes : Les bénéfices devraient s’améliorer au second semestre.

- Dette émergente : L’EMBIG résiste à la crise iranienne. Les spreads resteront serrés autour de 250 pb.