Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

Perspectives au 17/04/2026.

La lettre du CIO

Les marchés ignorent la guerre

La fermeture du détroit d'Ormuz devrait inquiéter les investisseurs étant donné l’importance cruciale de ce point de passage pour le commerce pétrolier et gazier. A l’opposé, l’annonce de négociations entre l’Iran et les Etats-Unis, pourtant sans issue à ce stade, a immédiatement déclenché un rebond des actions. Les pertes liées à la guerre sont effacées. Le choc pétrolier a un impact limité sur l’activité selon les premières enquêtes de sorte que la reprise économique n’est pas remise en cause en Europe. Aux Etats-Unis, le fléchissement de la consommation des ménages depuis l’automne est un point d’attention mais l’investissement en IA empêche un ralentissement brutal. La Chine, très exposée au Golfe, semble s’accommoder du renchérissement du baril grâce à son mix énergétique, et sa capacité d’exportations. Les révisions baissières sur la croissance et l’inflation sont finalement modestes.

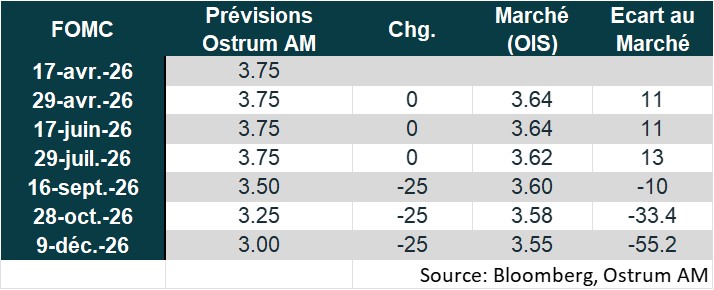

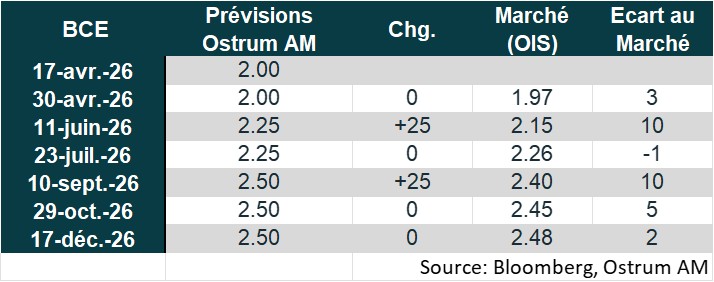

Dans ce contexte, la BCE semble résolue à relever les taux par deux fois, validant ex-post la hausse des anticipations du marché. C’est une option gratuite pour la BCE soucieuse de garantir la stabilité des anticipations d’inflation. La Fed maintiendra le statu quo monétaire tout en restant attentive à l’évolution du marché du travail. La passation de pouvoir entre Jerome Powell et Kevin Warsh suggère que l’ajustement des taux n’interviendra pas avant la fin de l’année. Sur les marchés, le choc initial n’a pas engendré de dérive des anticipations d’inflation à terme de sorte que les taux longs sont restés modérés. Nos projections de fin d’année, 4,30% sur le T-note et 2,80% sur le Bund, n’ont pas évolué. La résilience des marchés est impressionnante. Les spreads souverains et de crédit ont déjà effacé la crise iranienne et le problème de valorisation va de nouveau se poser, y compris sur le high yield. Le taux de défaut reste réduit même s’il convient de surveiller l’impact du marché du crédit privé américain. Sur les actions, les révisions de résultats sont modestes, et même à la hausse aux Etats-Unis grâce au secteur de l’énergie, Le rebond des actions va se poursuivre.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

La croissance américaine a fléchi en fin d’année avec le shutdown et un marché du travail à l’arrêt. La hausse du brut pèse sur la consommation des ménages mais les investissements en IA stimulent encore l’activité. Selon les enquêtes, la zone euro connait une reprise modérée malgré le choc pétrolier. En Chine, la demande interne montre quelques signes de stabilisation. L’investissement reste sous pression avec la politique de réduction des surcapacités. Le blocage du détroit d’Ormuz engendre des difficultés pour les chaines de production au-delà du pétrole.

-

Inflation

Aux Etats-Unis, l’IPC intègre désormais la hausse des prix de l’énergie (3,3 % en mars). L’inflation sous-jacente est stable à 2,6 %. En zone euro, l’inflation s’élève à 2,6 % en mars. L’ajustement des prix devrait se poursuivre de sorte que l’IPCH avoisinera 3 % au T2. Hors éléments volatils, l’inflation est stabilisée autour de 2,3 % sur l’année écoulée. En Chine, l’inflation se redresse à partir de niveaux très faibles. L’IPC se situe à 1 %. La déflation des prix à la production se modère grâce à la hausse des prix des métaux et aux mesures anti-involution.

-

Politique monétaire

La Fed a laissé sa politique monétaire inchangée en mars. L’ajustement à la baisse des taux devrait reprendre en fin d’année compte tenu de la hausse probable du chômage et ce malgré l’épisode inflationniste. La BCE relèvera probablement ses taux par deux fois conformément aux anticipations de marché afin d’assurer l’ancrage des anticipations d’inflation. La PBOC pourrait reporter ses baisses de taux au 2ème trimestre attendant plus de données afin de jauger de l’état de l’économie chinoise.

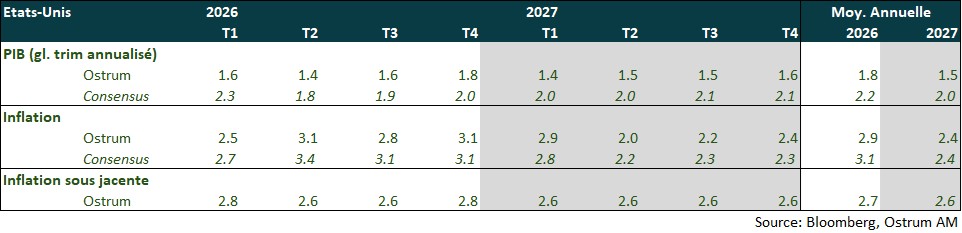

Points macroéconomiques : États-Unis

Aux Etats-Unis, le choc pétrolier est moins fort qu’en Asie ou en Europe, mais la consommation fléchit. L’IA reste la seule source de croissance alors que le marché du travail est à l’arrêt.

- Demande : la consommation des ménages subit le choc pétrolier et la décélération des salaires (3,5 % en mars). Le solde commercial se creuse dans la continuité de la fin de 2025, sous l’effet de l’investissement des entreprises en IA notamment. Cependant, les exportations d’hydrocarbures vont atteindre un niveau record au T2. L’investissement logement se contractera encore en 2026, en raison d’une pénurie de biens et des prix élevés. Les dépenses publiques rebondissent mécaniquement après le shutdown au T4. Les dépenses militaires vont se redresser au T2.

- Marché du travail : le marché du travail est atone. Le taux de chômage stable au T1 reflète principalement la faiblesse de la participation. Les postes à pourvoir sont inférieurs au nombre de chômeurs (excès d’offre de travail). L’insertion dans l’emploi des diplômés est très difficile.

- Politique budgétaire : le remboursement du trop-perçu fiscal a débuté mais le choc pétrolier effacera 2/3 du gain de pouvoir d’achat. Une rallonge budgétaire de 200 Mds $ est demandée au Congrès, au risque d’augmenter le déficit fédéral à 7 % du PIB.

- Inflation : la désinflation se heurte au choc pétrolier significatif pour le consommateur. L’inflation sous-jacente reste proche de 3% (PCE). Le logement est toutefois une source de désinflation.

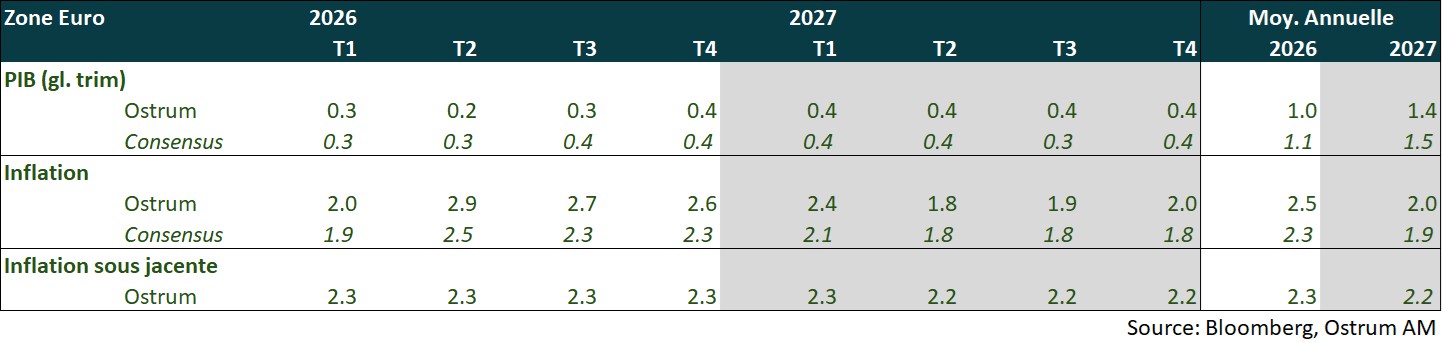

Points macroéconomiques : Zone euro

Le conflit au Moyen Orient rend les prévisions plus incertaines et dépendantes de sa durée. L’Europe étant importatrice nette de pétrole et de gaz, la hausse des prix énergétiques va se traduire par une croissance plus modérée et une inflation plus élevée en 2026.

- Demande interne : les 1ers effets du choc énergétique commencent à s’observer au travers de la baisse de la confiance des ménages et des nouvelles commandes adressées aux entreprises. Cela va compenser en partie l’impact de la mise en œuvre des plans allemands, de la hausse des dépenses militaires en Europe ainsi que les versements de NextGenerationEU. La croissance a été légèrement revue en baisse en 2027 en raison des hausses de taux de la BCE prévues en 2026.

- Demande externe : le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance. L’incertitude tarifaire devrait persister et l’Allemagne continuer de faire face à une concurrence accrue de la Chine.

- Politique budgétaire : l’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. En France, le déficit budgétaire restera en 2026 le plus élevé de la zone euro (cible de 5 % du gouvernement). L’approche de l’élection présidentielle de 2027 rendra les compromis encore plus difficiles à réaliser à l’automne 2026. Des mesures pour limiter l’impact de la hausse des prix de l’énergie sont prises par certains pays (Italie, Espagne, Portugal…). Plus les prix de l’énergie restent élevés, plus le risque de dérapage budgétaire augmente.

- Inflation : l’accélération de l’inflation à 2,6 % en mars est liée aux prix énergétiques. Elle devrait continuer d’accélérer au 2ème trimestre avec la diffusion à d’autres secteurs de l’économie, avant de se modérer, en ligne avec celle des prix de l’énergie. L’impact sur l’inflation sous-jacente devrait être limité. La BCE se dit agile et vigilante et veillera à bien contenir les anticipations d’inflation à moyen terme.

Points macroéconomiques : Chine

La fin de la déflation en Chine nous amène à accentuer le profil de l’inflation pour le T2 et le T3.

- Scénario global 2026-2027 : à ce stade, nous ne révisions pas nos prévisions de croissance car la Chine a adopté une approche pragmatique pour contrer les risques liés au conflit au Moyen-Orient. Son mix énergétique à dominante charbon (61 %), ses importantes réserves de pétrole (1,4 Mbj), son surplus commercial et ses secteurs orientés vers le marché domestique, constituent des amortisseurs. Après avoir revu à la hausse nos prévisions d’inflation , nous accentuons le profil pour le T2 et le T3, à respectivement 1,2 % et 1,3 %.

- Inflation : le fort rebond des coûts des intrants à travers les enquêtes PMI du mois de mars, entrainant celle des prix de vente, nous a incité à revoir à la hausse nos prévisions pour le T2 et T3. Les signaux encourageants de la politique anti-involution devraient également soutenir les prix à la production. La Chine prend le chemin de la sortie de la déflation mais doit renforcer son soutien à la demande interne pour la rendre soutenable.

- Exportations : la Chine bénéficie d'un mix énergétique diversifié et de la solidité de ses chaînes d'approvisionnement, ainsi que d'une faible dépendance aux intrants en provenance de l'étranger. Ses exportations devraient rester robustes comme lors de la pandémie de 2020.

- Consommation : un début de raffermissement de la demande interne a émergé à travers les signaux de stabilisation du secteur de l’immobilier. La rhétorique des autorités continue de mettre l’accent sur le rééquilibrage de la croissance vers la consommation. L’appréciation du yuan contre dollar devrait se renforcer.

- Investissement : l’objectif d’autosuffisance technologique implique l’accélération de l’investissement dans les domaines de l’IA où la Chine veut devenir le leader mondial. La politique anti-involution devrait améliorer rapidement les marges des entreprises privées.

Politique monétaire

La Fed et la BCE prudentes face à l’incertitude liée au choc énergétique

- REPORT DE L'ASSOUPLISSEMENT MONETAIRE DE LA FED

La Fed a laissé ses taux inchangés pour la 2ème fois consécutive le 18 mars. Les prévisions de croissance ont été revues en légère hausse : 2,4 % contre 2,3 % en 2026 (T4 / T4), tout comme celles concernant l’inflation (2,7 % contre 2,4 %). Le taux de chômage est attendu à 4,4 % (inchangé). Les membres du comité de politique monétaire continuent en moyenne d’anticiper une baisse de taux cette année et une autre en 2027. Les Minutes de la Fed ont montré un comité divisé sur la réponse à apporter en cas de maintien de prix de l’énergie élevé. La plupart des membres estime qu’une baisse de taux serait nécessaire pour soutenir le marché de l’emploi alors que plusieurs penchent pour une hausse des taux afin de contrer l’inflation plus élevée. Nous pensons que la Fed devrait prioriser la poursuite de la dégradation du marché de l’emploi et baisser ses taux à 3 reprises cette année, à partir de septembre.

- LA BCE DEVRAIT RELEVER SES TAUX POUR BIEN ANCRER LES ANTICIPATIONS D’INFLATION

Lors de la réunion du 19 mars, la BCE a laissé ses taux inchangés et s’est révélée très réactive en incorporant dans ses prévisions les données allant jusqu’au 11 mars, intégrant ainsi une partie de la hausse des prix énergétiques liée au conflit au Moyen Orient. L’inflation a ainsi été revue en hausse significative en 2026 (2,6 % contre 1,9 % anticipé en décembre) avant de revenir à 2 % en 2027 et 2,1 % en 2028. La croissance a été révisée en baisse en 2026 et 2027 (0,9% et 1,3 %). La BCE a également publié 2 scénarios alternatifs en raison de l’incertitude élevée. Le 25 mars, Christine Lagarde a déclaré que si le choc énergétique se traduisait par un dépassement de la cible d’inflation important, mais pas trop persistant, un ajustement de la politique monétaire pourrait être justifié, d’autant plus que ne pas réagir pourrait poser un risque de communication. Le souvenir de l’inflation est en outre récent, contrairement à 2022, ce qui pourrait générer des effets de second tours plus importants. Pour ces raisons, nous pensons que la BCE devrait relever ses taux de 25 pb en juin et septembre afin de montrer sa détermination inconditionnelle à ramener l’inflation vers la cible de 2 % à moyen terme.

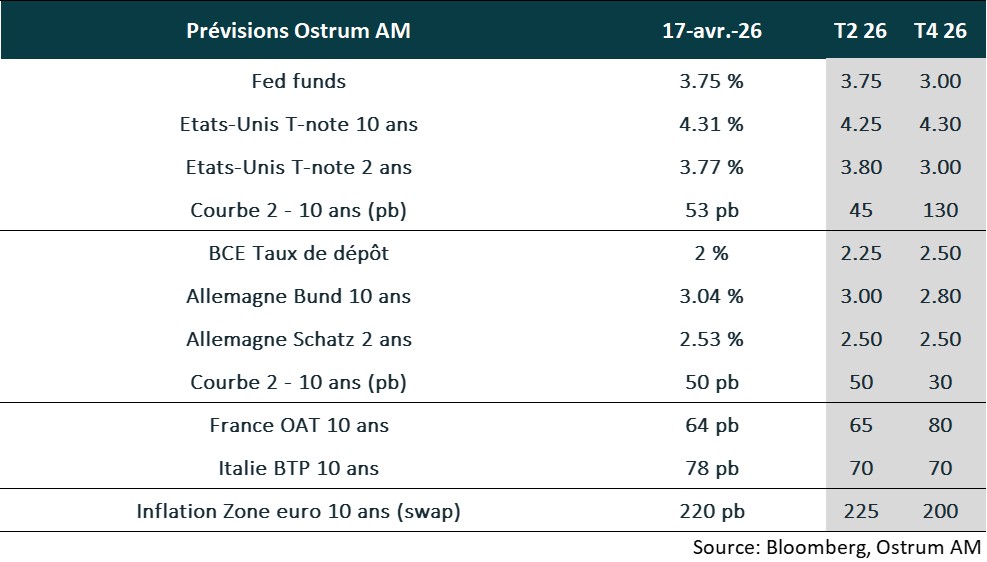

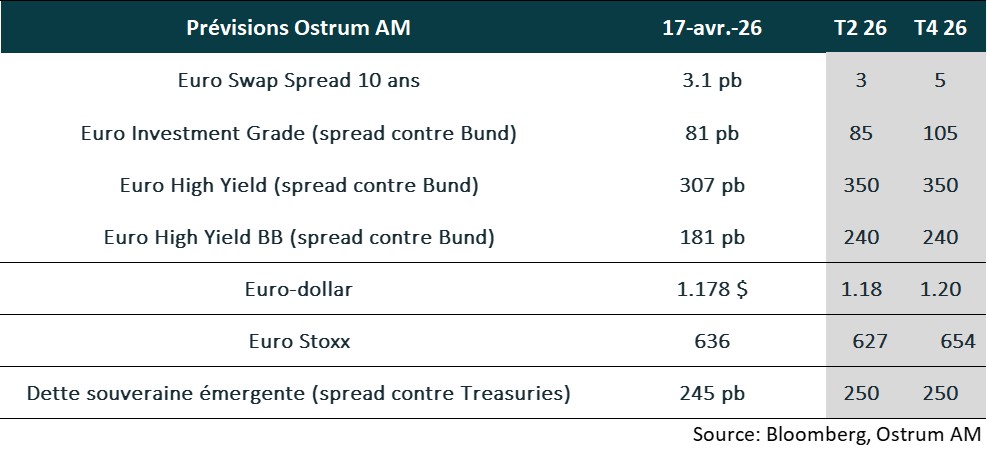

Nos attentes de marché

Classes d’actifs

- Taux américains : le choc d’inflation complique la tache de la Fed. L’allègement monétaire interviendra en fin d’année selon nos prévisions.

- Taux européens : la BCE devrait relever ses taux par deux fois pour peser sur les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3% avant de diminuer vers 2,80 % à la fin de l’année.

- Spreads souverains : les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se resserrer davantage, inversant la sous-performance récente.

- Inflation zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime devrait s’atténuer au second semestre.

- Crédit euro : les spreads de crédit IG ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement progressif.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

- Taux de change : la tendance structurellement baissière du billet vert devrait reprendre à mesure que la crise iranienne se dissipe.

- Actions européennes : les actions apparaissent résilientes et les révisions de résultats sont limitées. Les cibles de fin d’année sont maintenues.

- Dette émergente : l’EMBIG résiste à la crise iranienne. Les spreads resteront réduits.