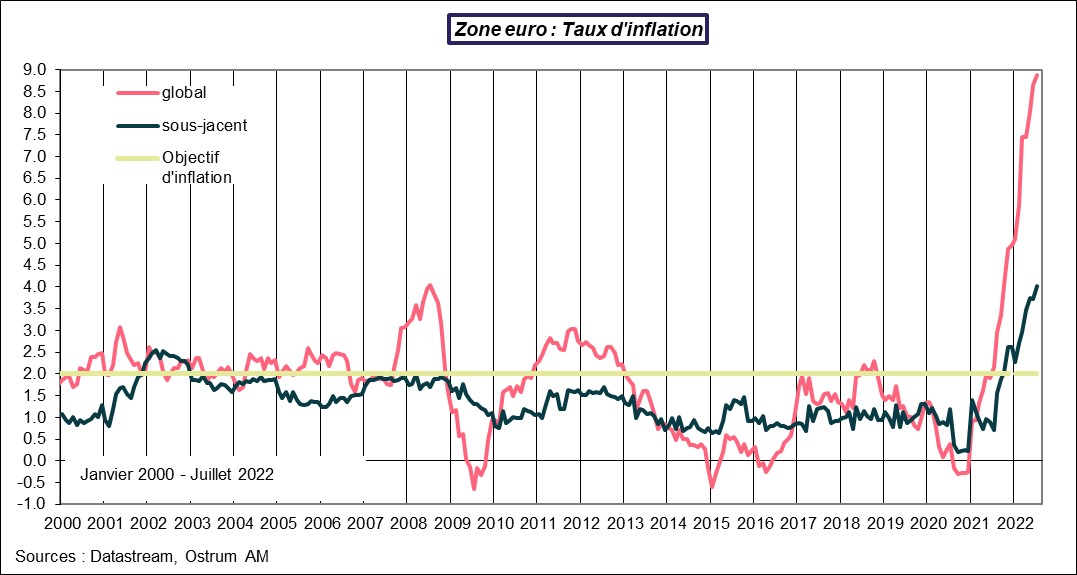

Selon l’estimation rapide d’Eurostat, l’inflation en zone euro atteint un nouveau plus haut historique en juillet : 8,9 % après 8,6 % en juin. Il en est de même pour l’indice sous-jacent (qui exclut les éléments volatils de l’énergie et de l’inflation) : 4 % en juillet contre 3,7 % en juin, bien au-dessus de la cible de 2 % suivie par la BCE. Le consensus tablait sur une hausse moins importante (8,.7 % pour le global et 3,9 % pour le core).

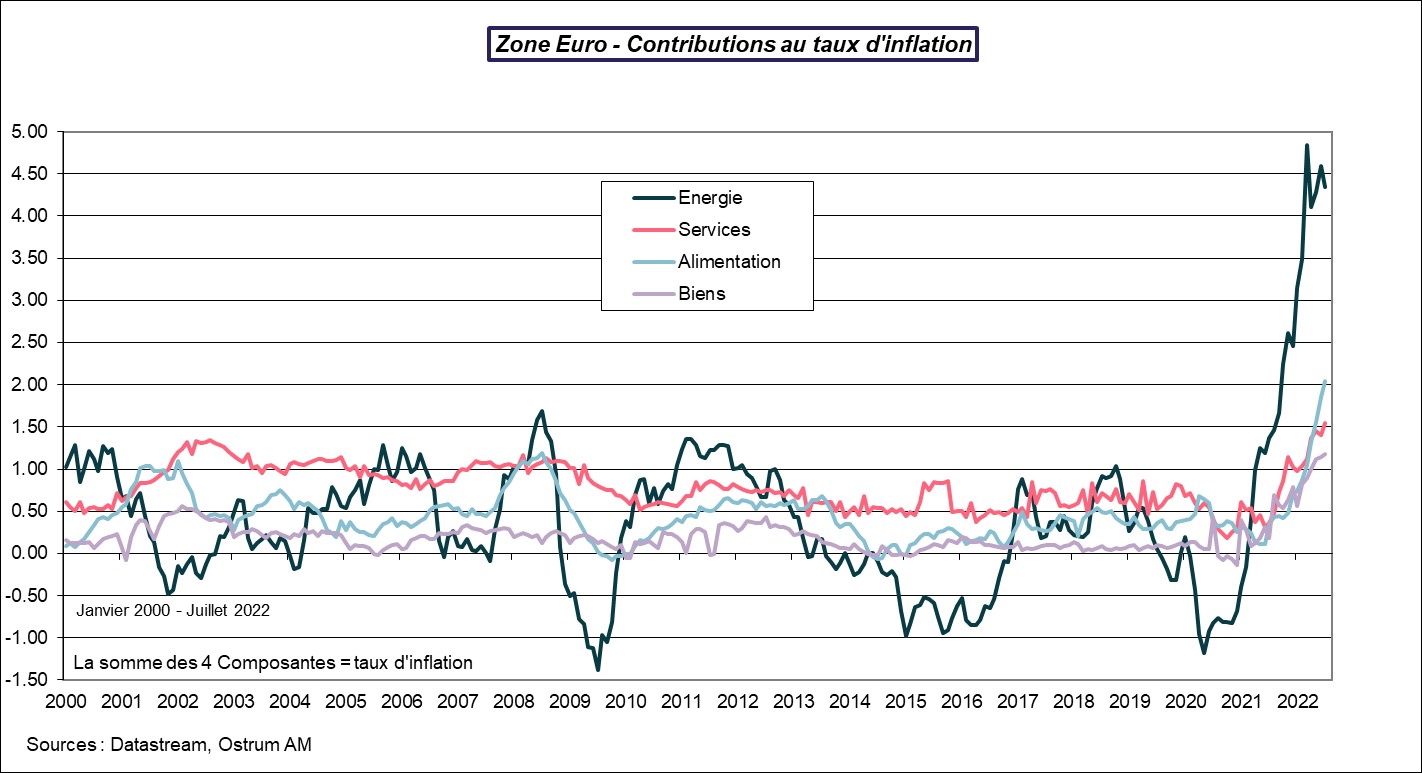

La contribution de l’énergie reste sans surprise très élevée, quoiqu’en très léger retrait en juillet. La contribution de l’alimentation atteint un nouveau plus haut historique, conséquence du conflit en Ukraine et de la sécheresse, notamment. La hausse des prix se diffuse à un plus grand nombre de secteurs, comme l’atteste la contribution plus élevée du prix des biens et des services. Cela résulte de la diffusion de la forte hausse des prix des intrants et de l’énergie, notamment, le fort rebond de la demande post-covid et la progression plus rapide des salaires.

La BCE est très attentive à l’évolution de l’inflation, et surtout à celle des anticipations d’inflation, plus particulièrement à long terme. Une stabilisation de celles-ci autour de 2 % est essentielle pour garantir la stabilité des prix et remplir ainsi l’objectif de la BCE.

Qu’en est-il ?

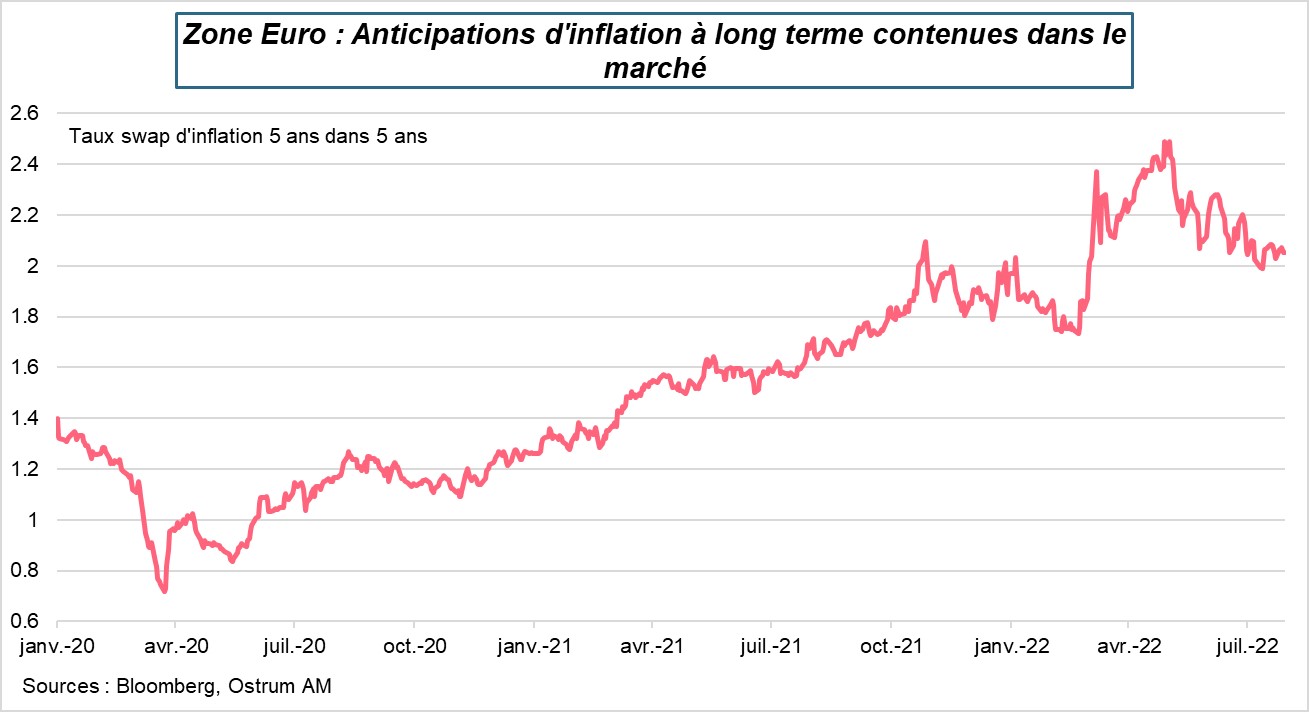

Les anticipations d’inflation à long terme contenues dans le marché se sont nettement modérées depuis la fin du mois d’avril, après avoir fortement augmenté. Le taux swap d’inflation 5 ans dans 5 ans est en effet revenu de 2,5 % fin avril vers 2 % aujourd’hui, suite au fort durcissement de ton de la BCE pour lutter contre une inflation trop élevée. C’est bien, mais pas suffisant.

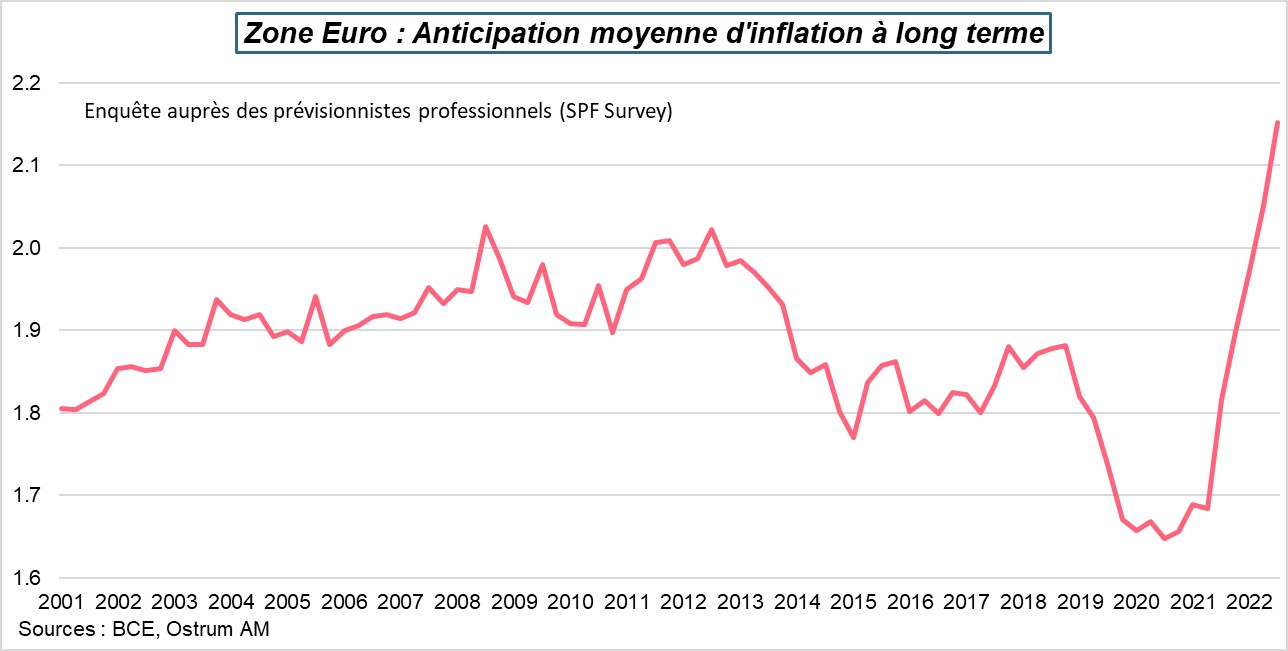

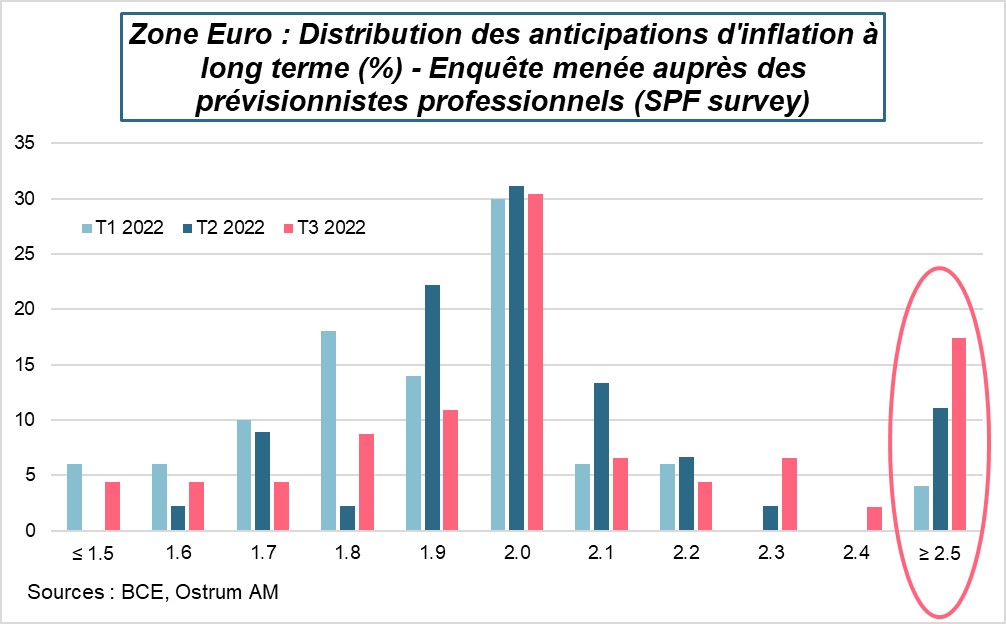

La BCE suit d’autres indicateurs pour juger de l’ancrage des anticipations de prix. Il s’agit notamment de l’enquête menée auprès des prévisionnistes professionnels (SPF survey). Les anticipations d’inflation à long terme (à 5 ans) ont de nouveau augmenté lors de l’enquête de juillet, pour s’établir en moyenne à 2,2 % en 2027 contre 2,1 % lors de l’enquête précédente (2,15 % contre 2,05 %). Cela a été en partie à l’origine de la hausse de taux de la BCE de 50 points de base la semaine dernière, contre 25 pb préannoncé en juin.

Le plus inquiétant est la nouvelle hausse de la part de ceux anticipant une inflation supérieure à 2,5 % en 2027.

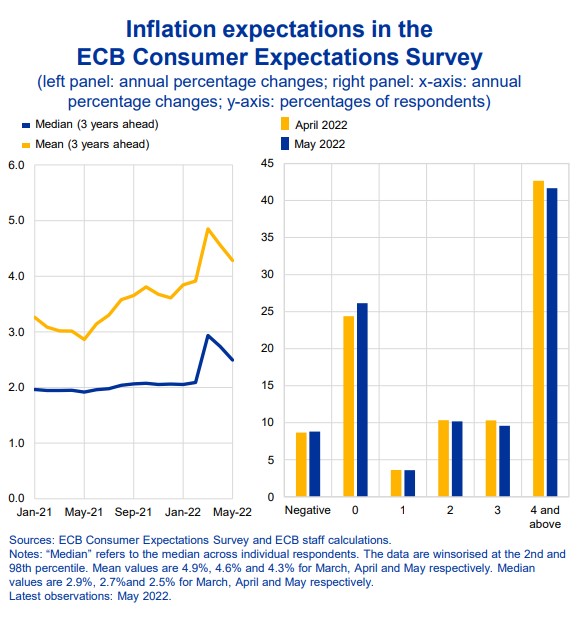

Une enquête est également réalisée auprès des ménages par la BCE. La dernière, mentionnée par Isabel Schnabel début juillet, révèle également un risque de désancrage des anticipations d’inflation à long terme.

Les anticipations d’inflation à long terme des ménages qui étaient très bien ancrées à 2 % ont brusquement et fortement augmenté en mars suite au conflit en Ukraine. L’inflation médiane s’est établie à 2,9 %. Depuis, elle s’est un peu modérée pour rester très supérieure à 2 % : 2,5 % en mai. Là aussi, la part des ménages anticipant une inflation supérieure ou égale à 4 % a fortement augmenté. Or, les anticipations d’inflation des ménages sont très importantes, puisqu’elles sont les plus à même de déclencher une boucle prix-salaires.

Tant que ces anticipations ne se modèreront pas, la BCE poursuivra ses hausses de taux importantes pour ne pas prendre le risque d’un désancrage des anticipations d’inflation à long terme, auquel il serait par la suite très difficile de remédier.

sur le même thème