Publication trimestrielle / Avril 2026

Analyses et données au 21/04/2026.

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II.

LA SYNTHÈSE DES MARCHÉS

Les marchés ignorent la guerre

La fermeture du détroit d'Ormuz devrait inquiéter les investisseurs étant donné l’importance cruciale de ce point de passage pour le commerce pétrolier et gazier. A l’opposé, l’annonce de négociations entre l’Iran et les Etats-Unis, pourtant sans issue à ce stade, a immédiatement déclenché un rebond des actions. Les pertes liées à la guerre sont effacées. Le choc pétrolier a un impact limité sur l’activité selon les premières enquêtes de sorte que la reprise économique n’est pas remise en cause en Europe. Aux Etats-Unis, le fléchissement de la consommation des ménages depuis l’automne est un point d’attention mais l’investissement en IA empêche un ralentissement brutal. La Chine, très exposée au Golfe, semble s’accommoder du renchérissement du baril grâce à son mix énergétique, et sa capacité d’exportations. Les révisions baissières sur la croissance et l’inflation sont finalement modestes.

Dans ce contexte, la BCE semble résolue à relever les taux par deux fois, validant ex-post la hausse des anticipations du marché. C’est une option gratuite pour la BCE soucieuse de garantir la stabilité des anticipations d’inflation.

La Fed maintiendra le statu quo monétaire tout en restant attentive à l’évolution du marché du travail. La passation de pouvoir entre Jerome Powell et Kevin Warsh suggère que l’ajustement des taux n’interviendra pas avant la fin de l’année. Sur les marchés, le choc initial n’a pas engendré de dérive des anticipations d’inflation à terme de sorte que les taux longs sont restés modérés.

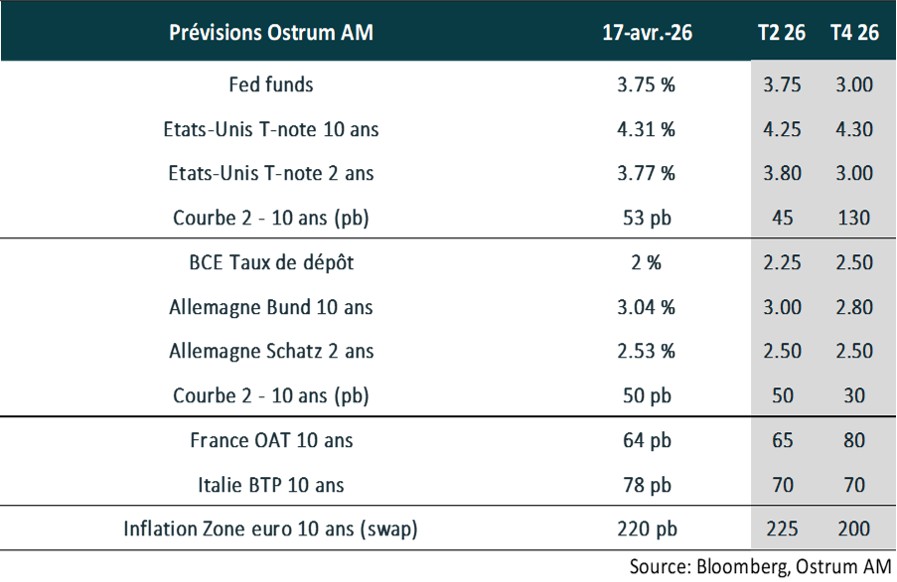

Nos projections de fin d’année, 4,30% sur le T-note et 2,80% sur le Bund, n’ont pas évolué. La résilience des marchés est impressionnante. Les spreads souverains et de crédit ont déjà effacé la crise iranienne et le problème de valorisation va de nouveau se poser, y compris sur le high yield. Le taux de défaut reste réduit même s’il convient de surveiller l’impact du marché du crédit privé américain. Sur les actions, les révisions de résultats sont modestes, et même à la hausse aux Etats-Unis grâce au secteur de l’énergie, Le rebond des actions va se poursuivre.

INDICATEURS CLÉS

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

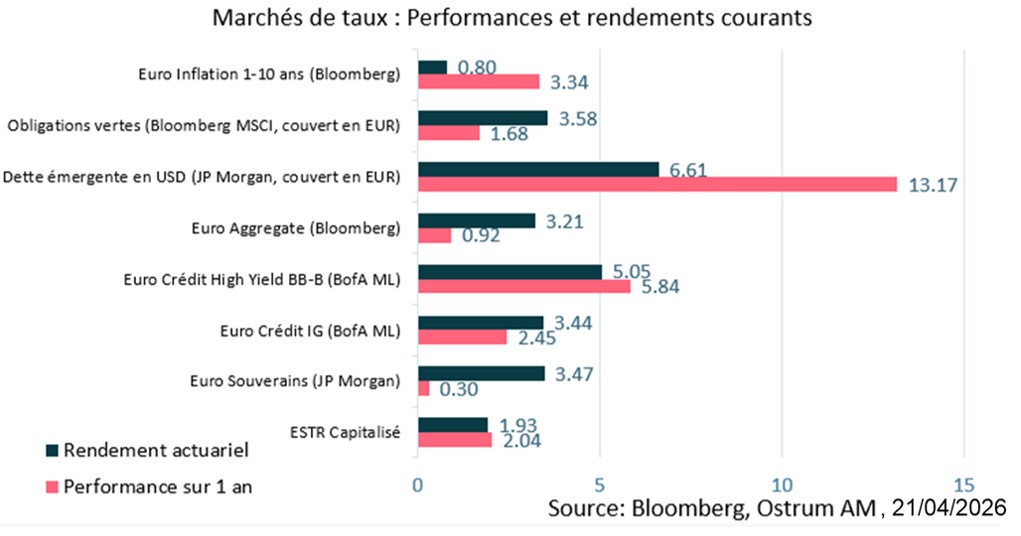

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

CROISSANCE & INFLATION

CROISSANCE

- La croissance américaine a fléchi en fin d’année avec le shutdown et un marché du travail à l’arrêt. La hausse du brut pèse sur la consommation des ménages mais les investissements en IA stimulent encore l’activité.

- Selon les enquêtes, la zone euro connait une reprise modérée malgré le choc pétrolier.

- En Chine, la demande interne montre quelques signes de stabilisation. L’investissement reste sous pression avec la politique de réduction des surcapacités. Le blocage du détroit d’Ormuz engendre des difficultés pour les chaines de production au-delà du pétrole.

INFLATION

- Aux Etats-Unis, l’IPC intègre désormais la hausse des prix de l’énergie (3,3 % en mars). L’inflation sous-jacente est stable à 2,6 %.

- En zone euro, l’inflation s’élève à 2,6 % en mars. L’ajustement des prix devrait se poursuivre de sorte que l’IPCH avoisinera 3 % au T2. Hors éléments volatils, l’inflation est stabilisée autour de 2,3 % sur l’année écoulée.

- En Chine, l’inflation se redresse à partir de niveaux très faibles. L’IPC se situe à 1 %. La déflation des prix à la production se modère grâce à la hausse des prix des métaux et aux mesures anti-involution.

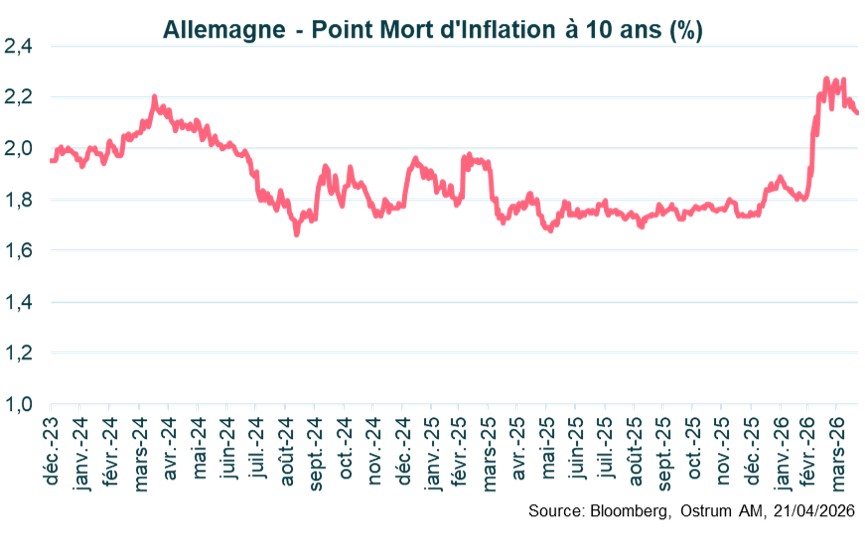

Inflation zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime devrait s’atténuer au second semestre.

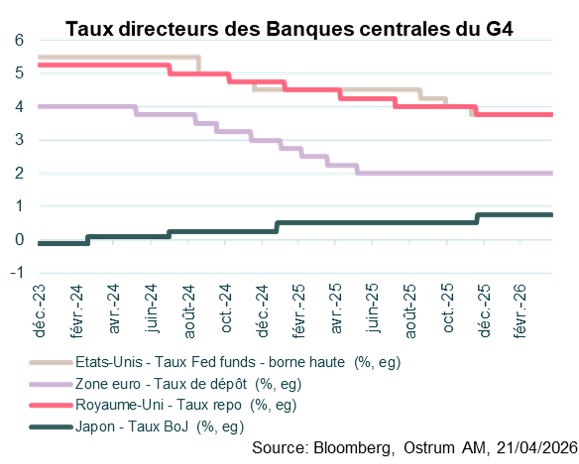

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

La Fed et la BCE prudentes face à l’incertitude liée au choc énergétique

Report de l’assouplissement monétaire de la Fed

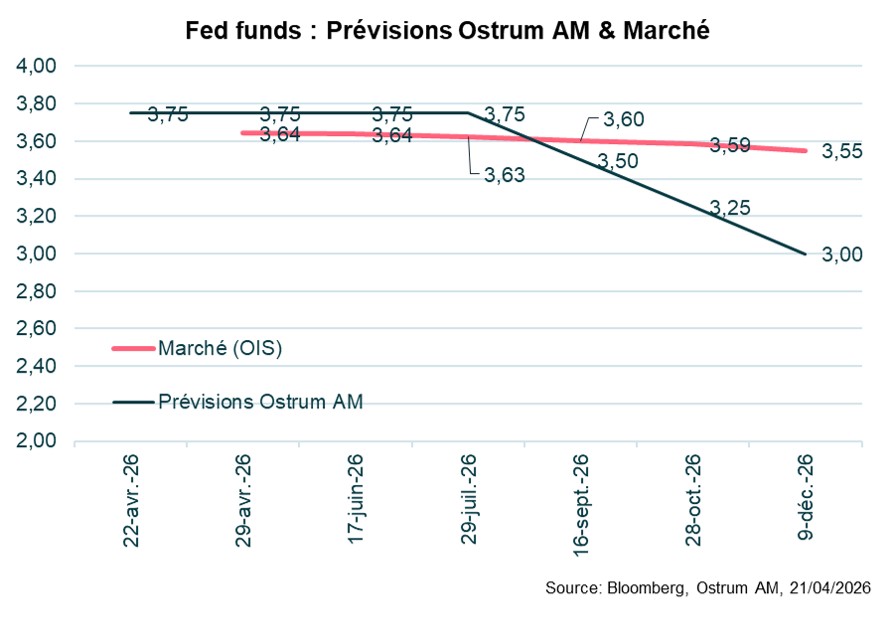

La Fed a laissé ses taux inchangés pour la 2ème fois consécutive le 18 mars. Les prévisions de croissance ont été revues en légère hausse : 2,4 % contre 2,3 % en 2026 (T4 / T4), tout comme celles concernant l’inflation (2,7 % contre 2,4 %). Le taux de chômage est attendu à 4,4 % (inchangé). Les membres du comité de politique monétaire continuent en moyenne d’anticiper une baisse de taux cette année et une autre en 2027. Les Minutes de la Fed ont montré un comité divisé sur la réponse à apporter en cas de maintien de prix de l’énergie élevé. La plupart des membres estime qu’une baisse de taux serait nécessaire pour soutenir le marché de l’emploi alors que plusieurs penchent pour une hausse des taux afin de contrer l’inflation plus élevée. Nous pensons que la Fed devrait prioriser la poursuite de la dégradation du marché de l’emploi et baisser ses taux à 3 reprises cette année, à partir de septembre.

La BCE devrait relever ses taux pour bien ancrer les anticipations d’inflation

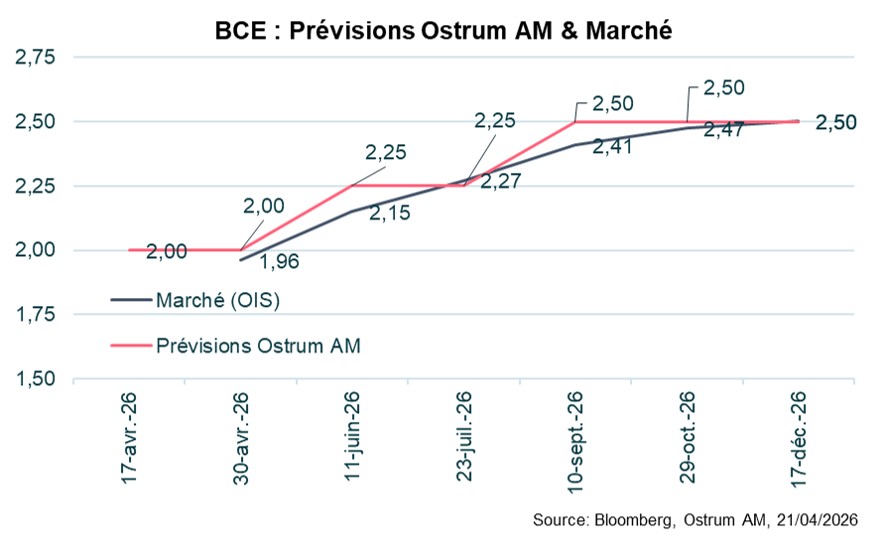

Lors de la réunion du 19 mars, la BCE a laissé ses taux inchangés et s’est révélée très réactive en incorporant dans ses prévisions les données allant jusqu’au 11 mars, intégrant ainsi une partie de la hausse des prix énergétiques liée au conflit au Moyen Orient. L’inflation a ainsi été revue en hausse significative en 2026 (2,6 % contre 1,9 % anticipé en décembre) avant de revenir à 2 % en 2027 et 2,1 % en 2028. La croissance a été révisée en baisse en 2026 et 2027 (0,9% et 1,3 %). La BCE a également publié 2 scénarios alternatifs en raison de l’incertitude élevée. Le 25 mars, Christine Lagarde a déclaré que si le choc énergétique se traduisait par un dépassement de la cible d’inflation important, mais pas trop persistant, un ajustement de la politique monétaire pourrait être justifié, d’autant plus que ne pas réagir pourrait poser un risque de communication. Le souvenir de l’inflation est en outre récent, contrairement à 2022, ce qui pourrait générer des effets de second tours plus importants. Pour ces raisons, nous pensons que la BCE devrait relever ses taux de 25 pb en juin et septembre afin de montrer sa détermination inconditionnelle à ramener l’inflation vers la cible de 2 % à moyen terme.

INDICATEURS SUR LES TAUX

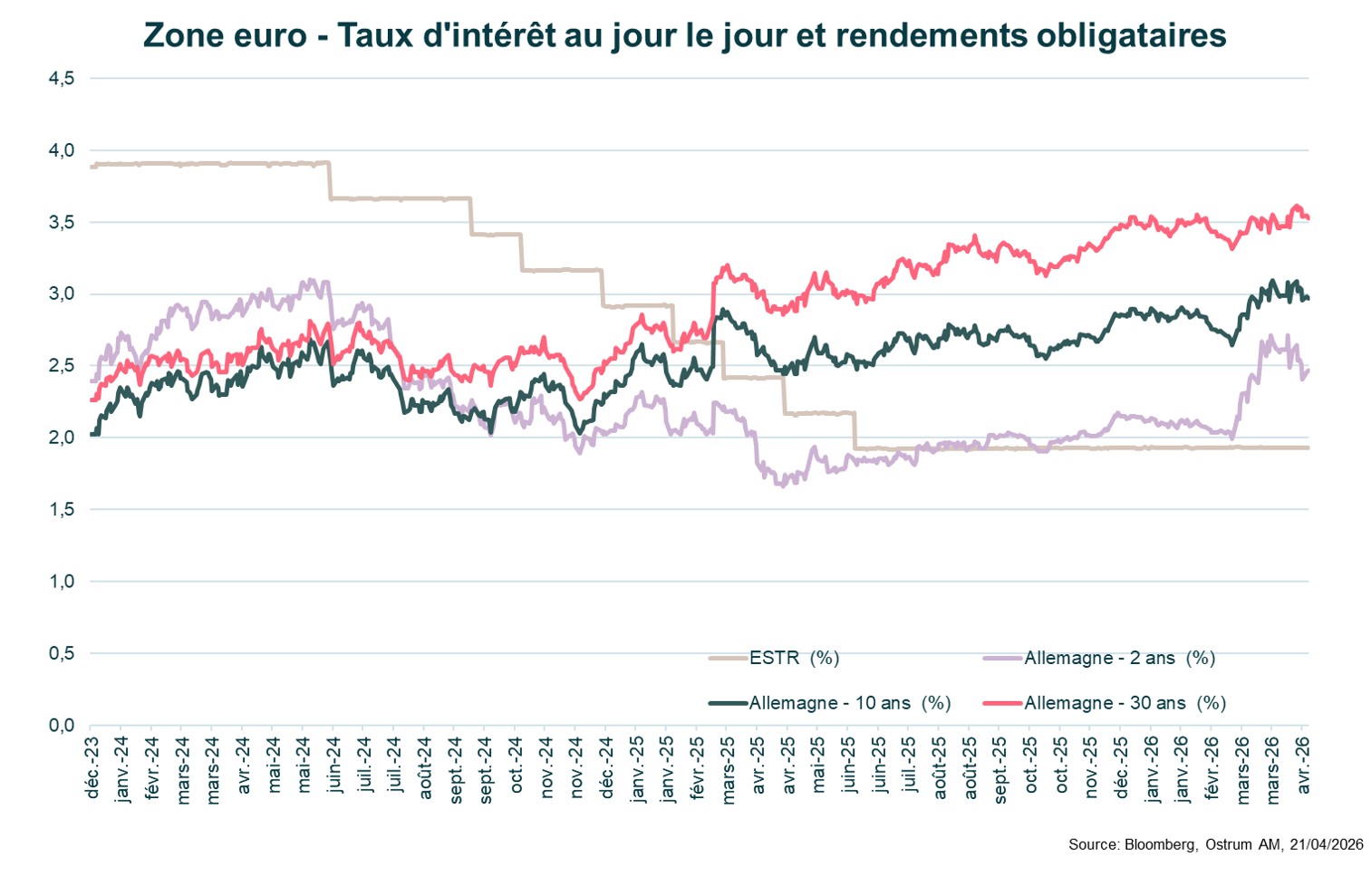

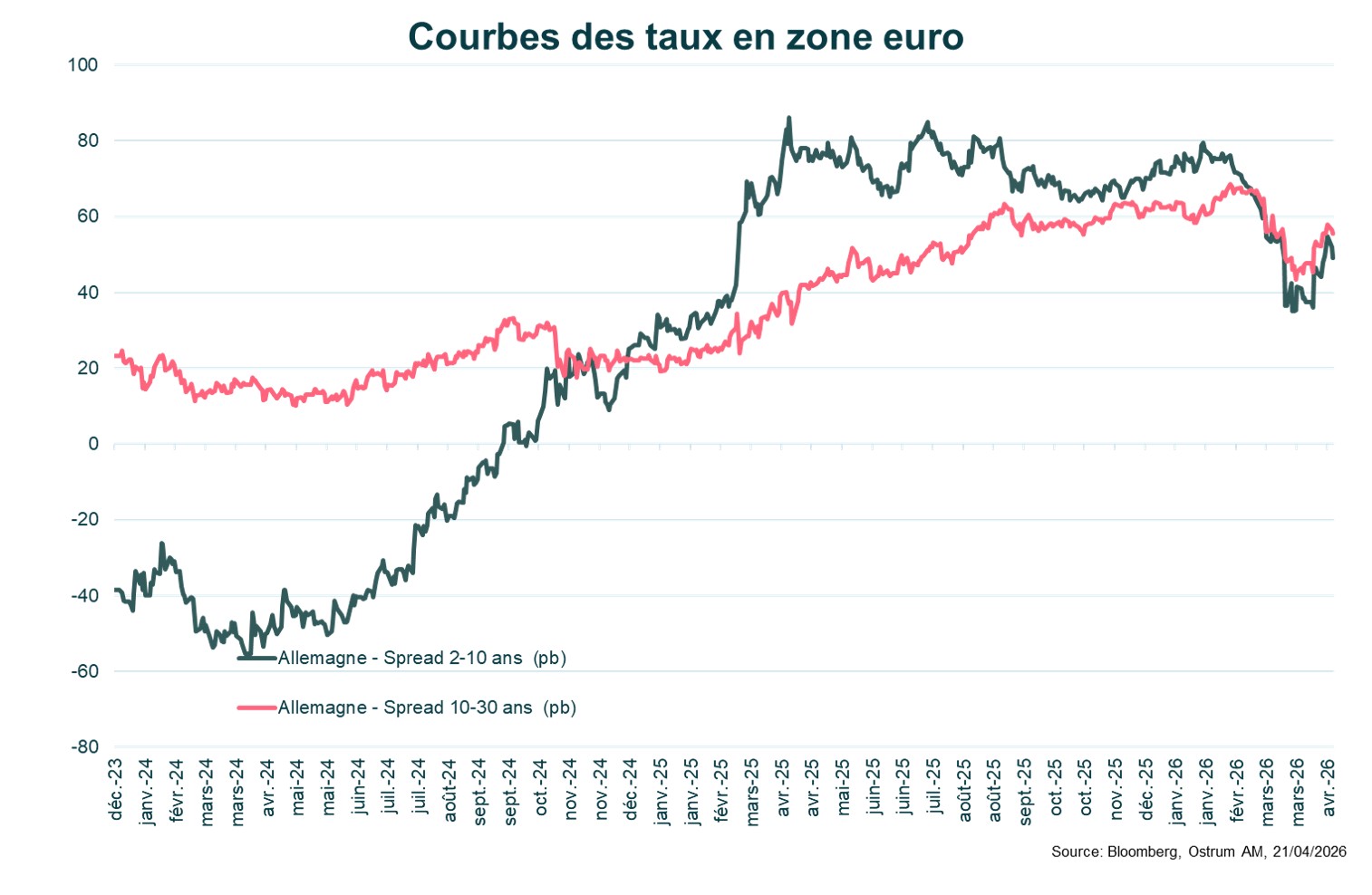

OBLIGATIONS SOUVERAINES EURO

- Taux américains : le choc d’inflation complique la tâche de la Fed. L’allègement monétaire interviendra en fin d’année selon nos prévisions.

- Taux européens : la BCE devrait relever ses taux par deux fois pour ancrer les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3%.

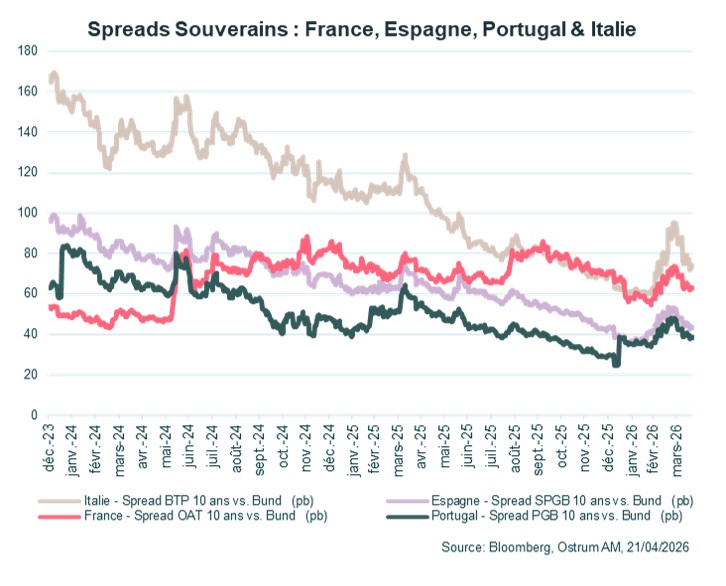

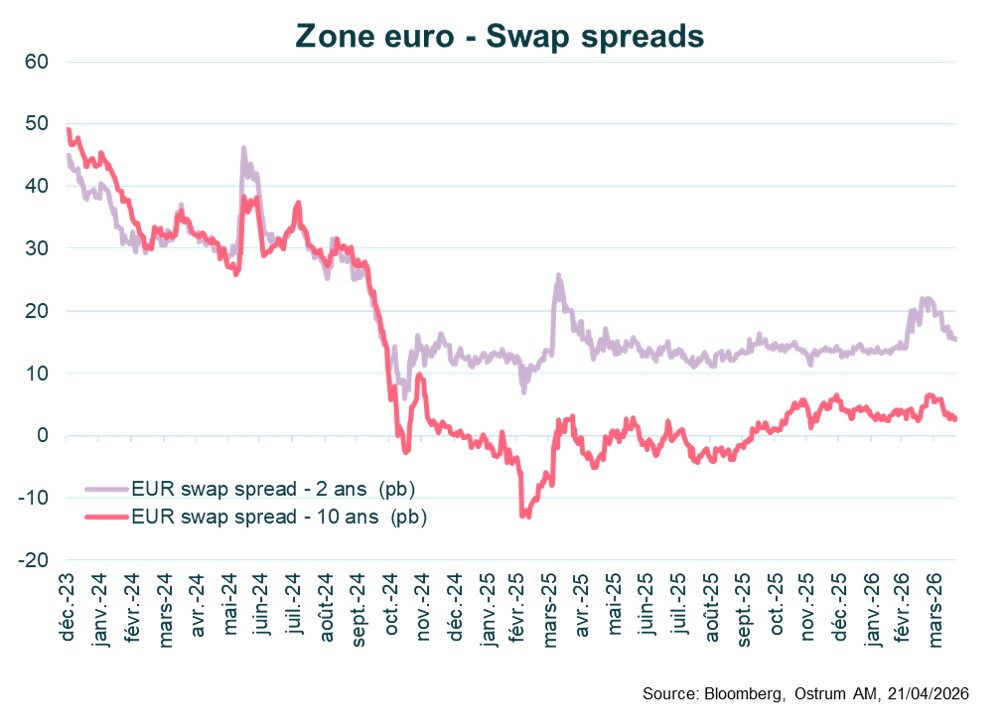

- Spreads souverains : les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se resserrer davantage, inversant la sous-performance récente.

- Large baisse du marché : L'indice Euro Area All Maturities a affiché une performance de -0,64 % au T1 2026, reflétant des conditions difficiles sur les marchés de dette souveraine européens, avec des rendements négatifs généralisés.

- Divergence par échéance : Les obligations à courte échéance (1-3 ans) ont montré une résilience relative avec -0,44 %, tandis que les segments à moyenne échéance (5-10 ans) ont subi la plus mauvaise performance (-0,88 % à -0,89 %), et les obligations à longue échéance (10+ ans) se sont redressées à -0,45 %.

- Clivage centre vs périphérie : Les Pays-Bas ont été le seul marché en territoire positif avec +0,05 %. Les pays du cœur de la zone euro (Allemagne -0,31 %, Irlande -0,19 %) ont surperformé de manière significative les nations périphériques, soulignant les différentiels de risque de crédit persistants au sein de la zone euro.

- Faiblesse de l'Europe du Sud : Les pays périphériques ont connu une sous-performance sévère, menée par l'Italie (-1,52 %) et la Grèce (-1,44 %), tandis que le Portugal (-0,78 %) était également en retard, indiquant des préoccupations accrues liées aux risques géopolitiques au T1 2026.

OBLIGATIONS ÉMERGENTES

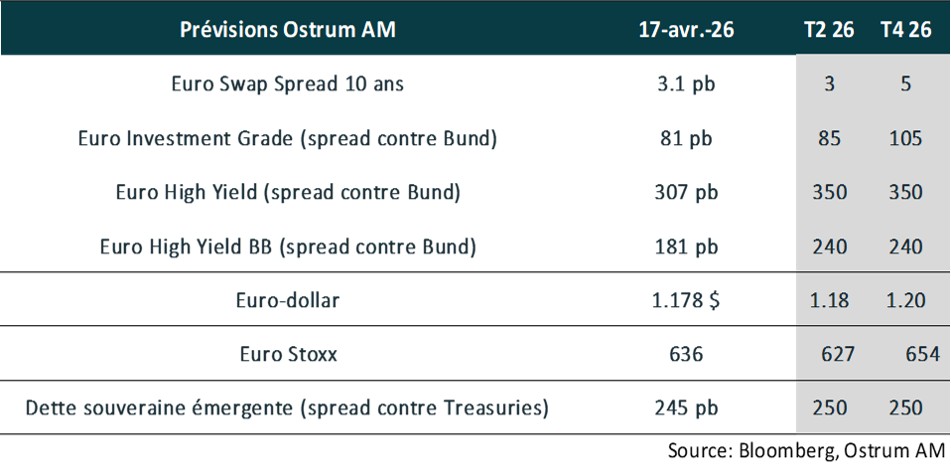

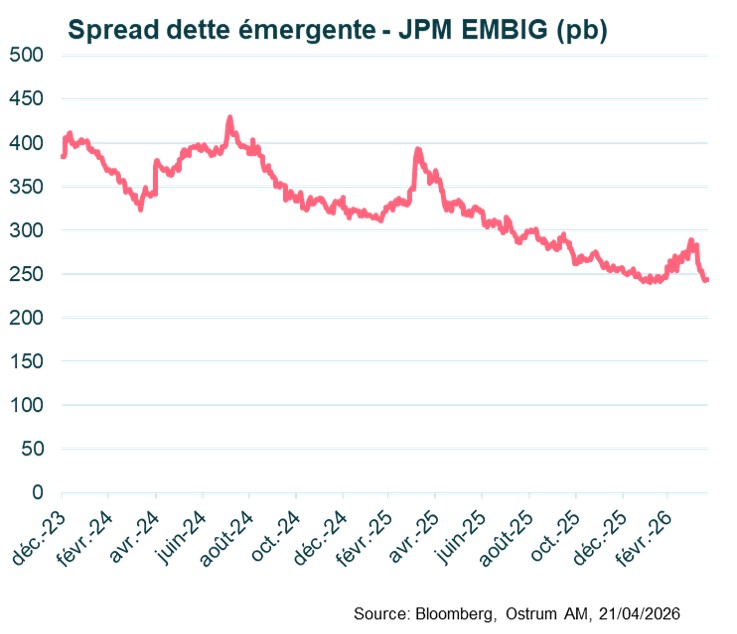

L’EMBI Global Diversified (EMBIG) résiste à la crise iranienne. Les spreads resteront réduits.

Convergence des classes d’actifs

- Baisse large du marché : L'indice EMBIG a chuté de -1,26 % au T1 2026, avec un élargissement des spreads de 14 points de base (bps), reflétant une détérioration du sentiment envers la dette des marchés émergents dans un contexte de conditions mondiales difficiles.

- Convergence des classes d'actifs : Les obligations EM High Grade (-1,27 %) et High Yield (-1,28 %) ont affiché une performance médiocre similaire, tandis que les obligations Next Generation EM (-0,75 %) ont montré une résilience relative, et les US Treasuries (+0,04 %) ont généré des rendements positifs modestes.

- Domination de l'effet durée : Les obligations à courte échéance (1-3 ans) (+2,10 %) ont surperformé considérablement toutes les autres maturités, tandis que les obligations à longue échéance (10+ ans) (-2,70 %) ont subi les plus lourdes pertes, indiquant des pressions significatives d'accentuation de la courbe des rendements.

- Divergence des spreads de crédit :Seules les obligations à court terme ont connu un resserrement des spreads (-13 bps), tandis que tous les autres compartiments de maturité ont vu leurs spreads s'élargir entre 14 et 35 bps, soulignant la préférence des investisseurs pour une exposition aux marchés émergents de duration plus courte pendant les périodes de aversion au risque ("risk-off").

INDICATEURS SUR LE CRÉDIT

CRÉDIT INVESTMENT GRADE EURO

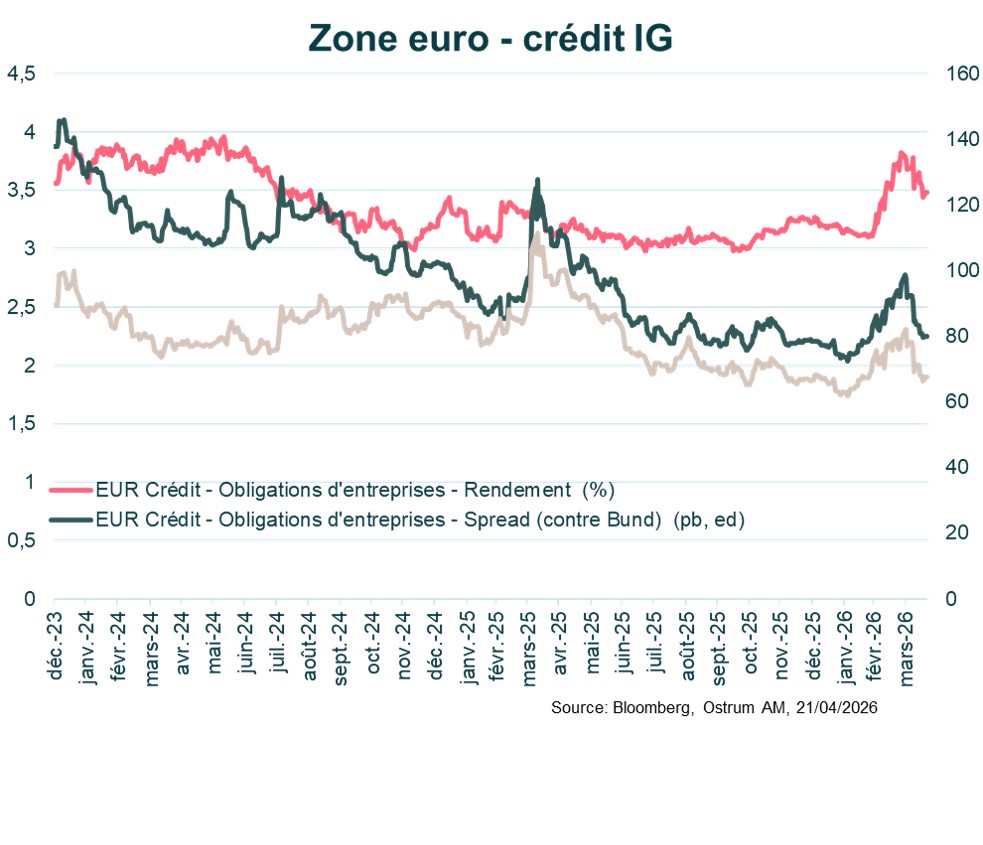

Les spreads de crédit IG ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement progressif.

- Baisse large du marché : L'indice ICE BofA ML Euro Corporate a chuté de 0,95 % au T1 2026, reflétant des conditions difficiles sur les marchés du crédit d'entreprise européens, avec des rendements négatifs universels sur tous les secteurs.

- Hiérarchie de la performance sectorielle : L'Énergie (-0,72 %) est apparu comme le secteur le plus résilient, tandis que l'Immobilier (-1,49 %) a subi le plus fort déclin, les secteurs Financier (-0,89 %) et Industriel (-1,01 %) enregistrant des performances globalement inférieures.

- Impact de la subordination dans le secteur financier : Au sein des financières, le secteur Bancaire (-0,84 %) a nettement surperformé l'Assurance (-1,16 %), et la qualité de crédit a joué un rôle déterminant : les titres Bancaires Senior (-0,81 %) ont mené la performance, tandis que les titres Subordonnés Junior (-1,18 %) ont affiché la plus mauvaise performance.

- Faiblesse généralisée du secteur industriel : Les sous-secteurs industriels ont montré une large dispersion, les secteurs défensifs tels que les Transports (-0,82 %) et les Services (-0,83 %) ayant mieux résisté que les secteurs cycliques comme la Technologie & Électronique (-1,38 %) et les Loisirs (-1,29 %).

CRÉDIT HIGH YIELD EURO

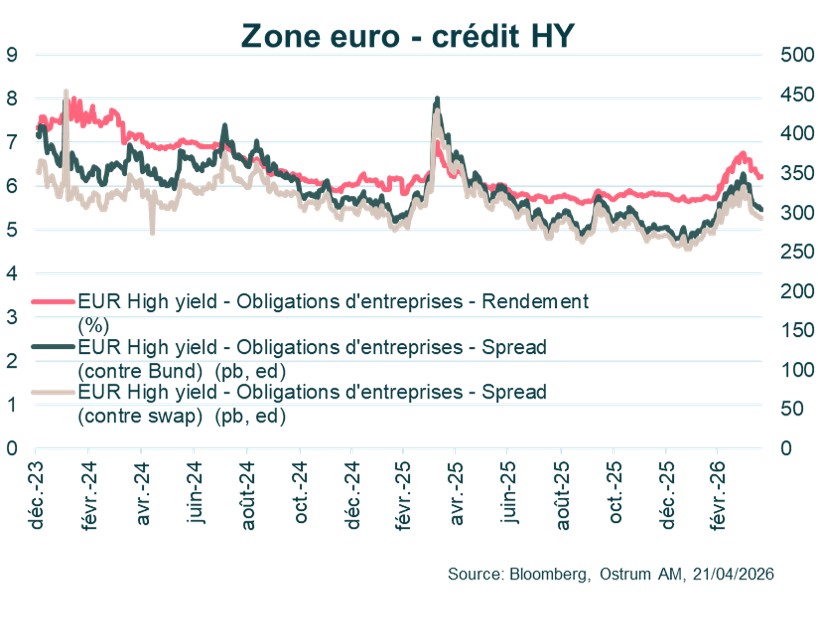

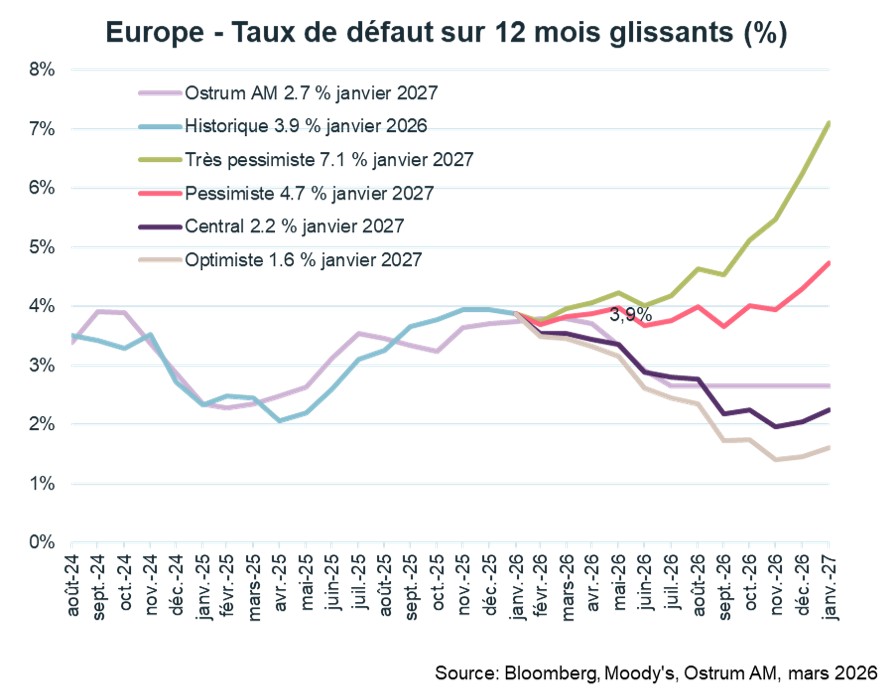

Les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

Faiblesse du secteur industriel

- Baisse large du marché : L'indice Pan-European High Yield a chuté de -1,50 % au T1 2026, reflétant un stress significatif sur les marchés européens du crédit à effet de levier, avec des rendements négatifs généralisés dans tous les secteurs et toutes les catégories de notation.

- Performance liée à la qualité de crédit : Les obligations les moins bien notées sont celles qui ont le plus souffert, les titres notés CCC (-2,31 %) affichant un recul près de deux fois supérieur à celui des obligations notées BB (-1,24 %), indiquant une fuite des investisseurs vers les crédits à risque plus élevé au cours du trimestre.

- Dispersion de la performance sectorielle : L'Énergie (-0,96 %) a fait preuve d'une résilience relative en tant que secteur le plus performant, tandis que l'Immobilier (-2,10 %) et les Loisirs (-2,09 %) ont subi des déclins sévères, suggérant des préoccupations fondamentales spécifiques aux secteurs au-delà de la faiblesse générale du marché.

- Faiblesse du secteur industriel : Au sein des industriels, la plupart des sous-secteurs se sont regroupés autour de -1,4 % à -1,6 %, les Industries de Base (-1,39 %) et la Technologie (-1,43 %) affichant une légère surperformance par rapport aux Biens d'Équipement (-1,57 %) et à la Chimie (-1,61 %), indiquant des préoccupations cycliques généralisées.

FOCUS SUR LES OBLIGATIONS DURABLES

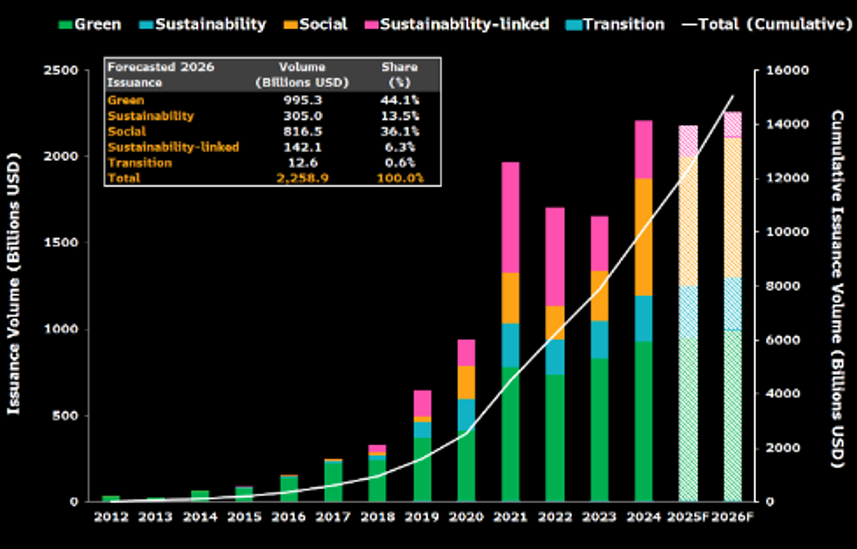

LE GRAPH DU TRIMESTRE

Émissions mondiales de dette durable*

Les émissions mondiales de dette durable* devraient dépasser 2 000 milliards de dollars pour la troisième année consécutive en 2026, portées principalement par les obligations vertes et sociales.

Source : Bloomberg Intelligence, octobre 2025.

* La dette durable inclut les obligations, les prêts et les produits de titrisation

- 1% de la population mondiale génère près de 50% des émissions de CO₂ du transport aérien. Cette concentration révèle une inégalité frappante : une minorité de voyageurs fréquents concentre l’essentiel de l’impact climatique. Selon l’International Air Transport Association, environ 80 % de l’humanité n’a jamais pris l’avion. Le transport aérien représente pourtant 2 à 3% des émissions mondiales de CO₂. L’enjeu climatique de l’aviation tient donc autant à la surfréquence d’une élite mobile qu’au volume global du secteur.

- Aeroporti Di Roma (ADR) a émis sa quatrième obligation liée à des objectifs de durabilité (ou SLB). L'entreprise s'engage à réduire ses émissions de CO₂e (mesure l'ensemble des gaz à effet de serre) à la fois en valeur absolue et par passager, tout en augmentant la part des femmes aux postes de direction. ADR s'est fixé pour objectif d'atteindre la neutralité carbone d'ici 2030 pour ses émissions directes. Toutefois, certains investisseurs responsables restent prudents car il s'agit d'une entreprise appartenant à un secteur fortement émetteur de carbone.

- Iberdrola, à travers une émission de green bonds, a participé au financement de l’usine photovoltaïque de Núñez de Balboa à Badajoz, l’une des plus grandes d’Europe. Avec une capacité installée de 500 MW, cette installation fournit de l’énergie propre à 250 000 foyers et permet notamment d’éviter 215,000 tonnes de CO2 équivalent par an. Elle a également permis la création de 1200 emplois, soit environ 70% des travailleurs de la zone.

- Face aux inquiétudes sur l'impact de l’Intelligence Artificielle (IA) sur l'emploi, une étude de la Banque Centrale Européenne (BCE) révèle des effets nuancés. Les entreprises utilisant intensivement l'IA sont 4 % plus susceptibles d'embaucher, surtout les petites, pour soutenir ces technologies. Celles prévoyant d'investir dans l'IA anticipent également une croissance des effectifs. Seuls 15 % des entreprises emploient l'IA pour réduire les coûts de main d'œuvre. Cet usage spécifique est toutefois associé à davantage de licenciements. L'IA représente donc à la fois une opportunité de création d'emplois et un risque pour certains secteurs.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ