Publication trimestrielle / Juillet 2026

Analyses et données au 02/07/2026.

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II.

L’ère warsh débute

L’arrivée de Kevin Warsh à la tête de la Fed marque un tournant dans la conduite de la politique monétaire américaine, d’autant que la guerre en Iran pourrait finalement trouver une issue. Plusieurs groupes de travail ont été lancés afin de réformer l’institution.

Le pétrole s’échange autour de 75 $ le baril malgré la baisse des stocks. La passation de pouvoir entre Powell et Warsh intervient à un moment charnière avec la hausse de l’inflation accentuée par le choc pétrolier et les premiers signes d’amélioration émanant du marché du travail.

En zone euro, la BCE relève ses taux en réaction à la hausse des anticipations d’inflation et l’accélération de l’inflation sous-jacente vers 2,5 %. Une nouvelle hausse portera le taux de dépôt à 2,50 % en septembre. L’activité a fléchi en zone euro au T2 et devrait connaitre une reprise lente par la suite.

En Chine, les exportations demeurent le principal moteur de l’activité mais l’inflation se redresse progressivement.

Sur les marchés financiers, le thème de l’IA domine l’actualité avec les introductions en bourse de Space X, avant celles d’Anthropic et OpenAI par la suite. Les prises de profit engendrent un surcroit de volatilité, en particulier sur le Nasdaq, le Kospi et le Nikkei. Les perspectives bénéficiaires restent néanmoins bien orientées, notamment aux Etats-Unis.

Sur les marchés de taux, les variations du prix du pétrole expliquent l’essentiel des mouvements depuis le début de la guerre. L’appréciation des risques d’inflation par Kevin Warsh sera déterminante pour l’évolution des rendements obligataires.

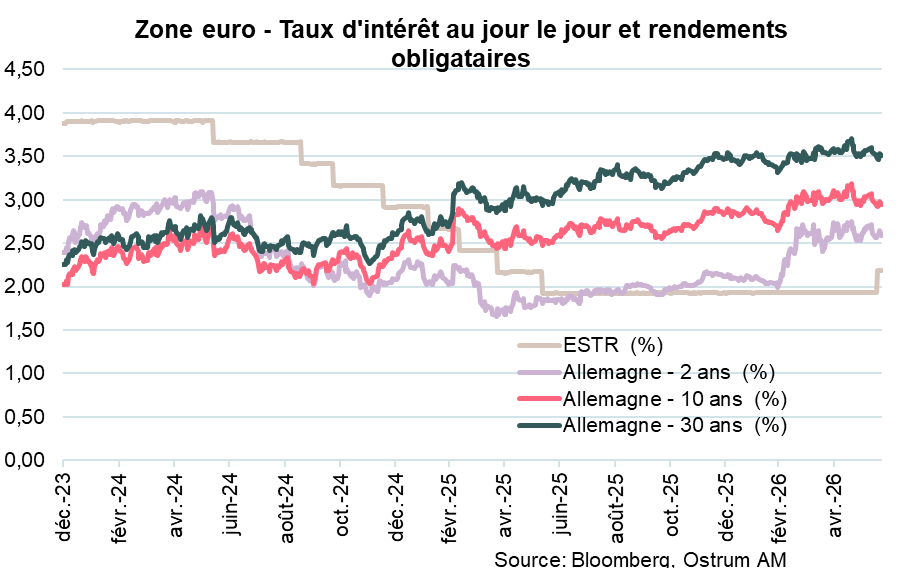

De son côté, la politique de la BCE est plus lisible, ce qui devrait stabiliser le Bund autour de 3 %. Les spreads de dette souveraine ou d’entreprises restent étonnement inertes et réduits au regard de la volatilité des taux d’intérêt. Un léger écartement des spreads est à prévoir. Le high yield défie la gravité mais le taux de défaut demeure faible. Quant aux devises, le yen au-delà de 160 pourrait provoquer une intervention de la BoJ. L’euro continue d'osciller dans un canal étroit entre 1,14 et 1,18 $ depuis le début de la crise iranienne.

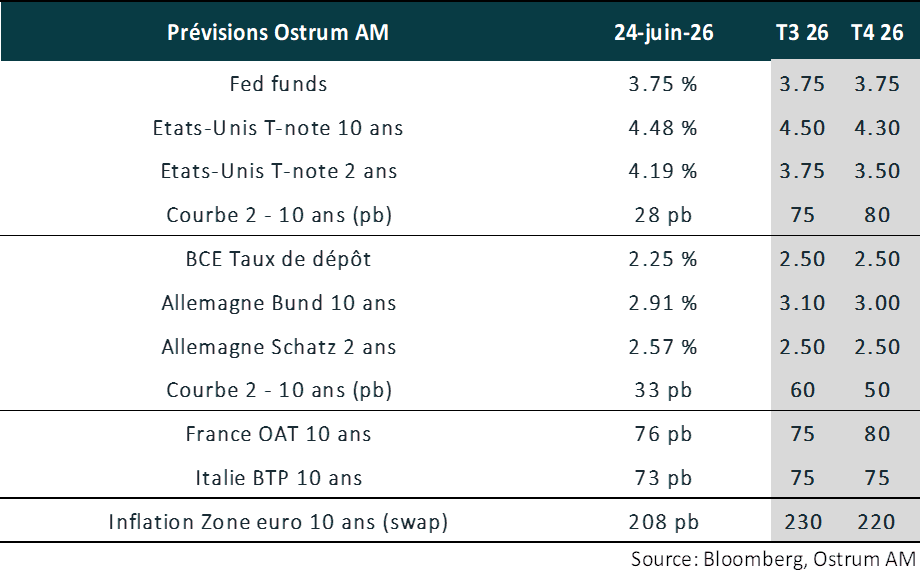

INDICATEURS CLÉS

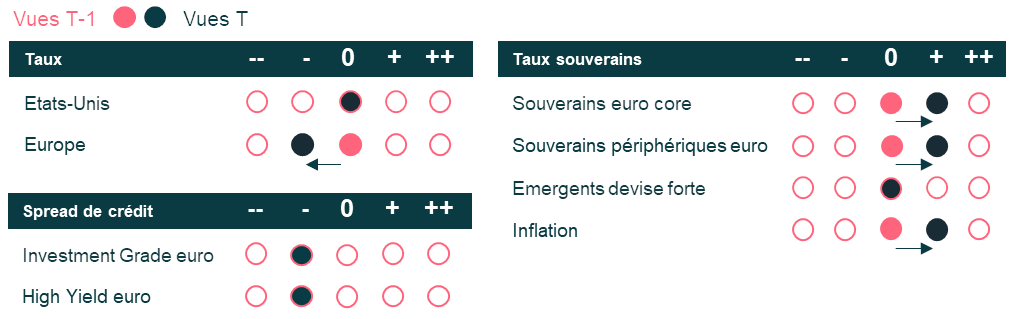

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

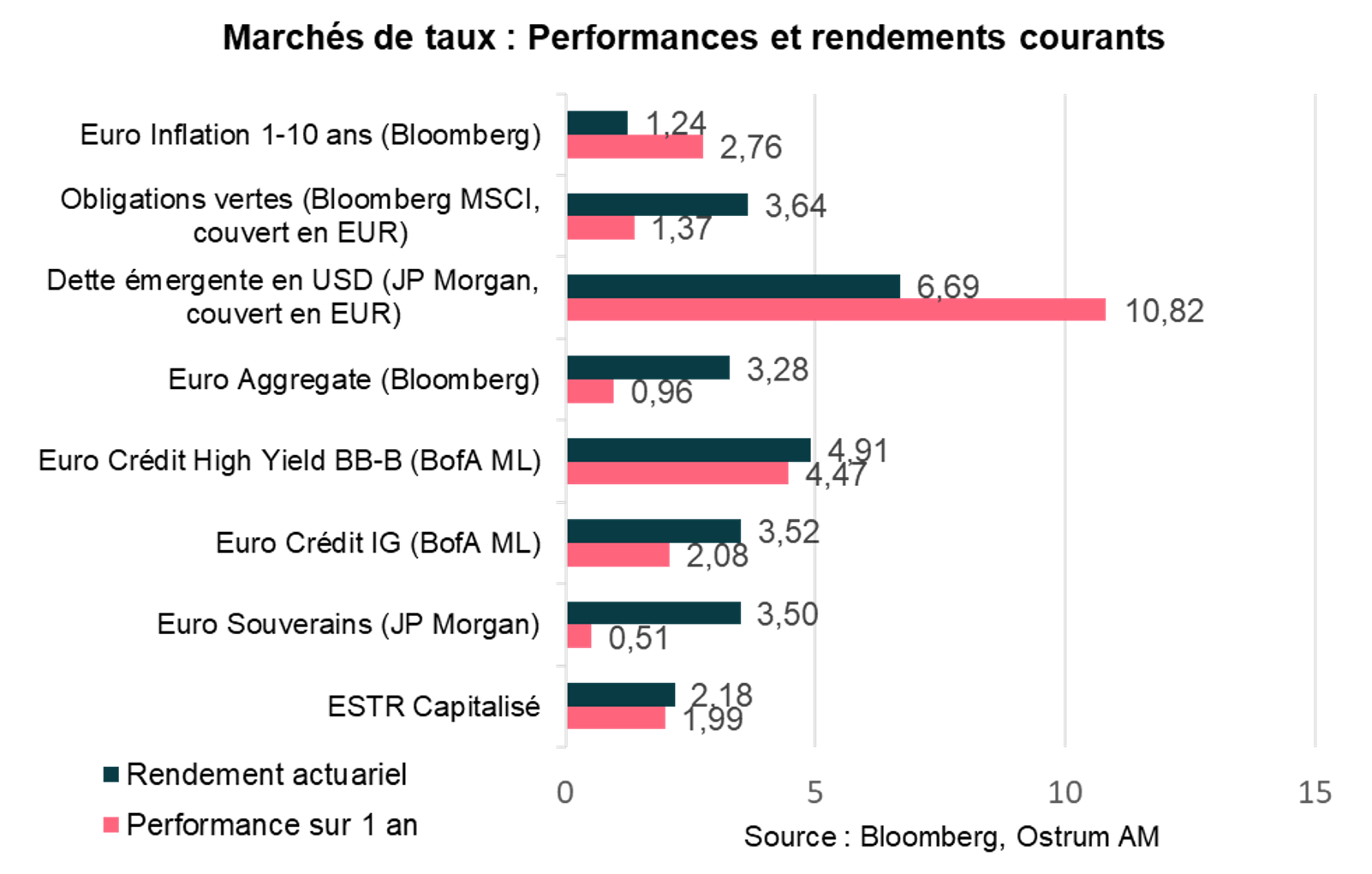

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

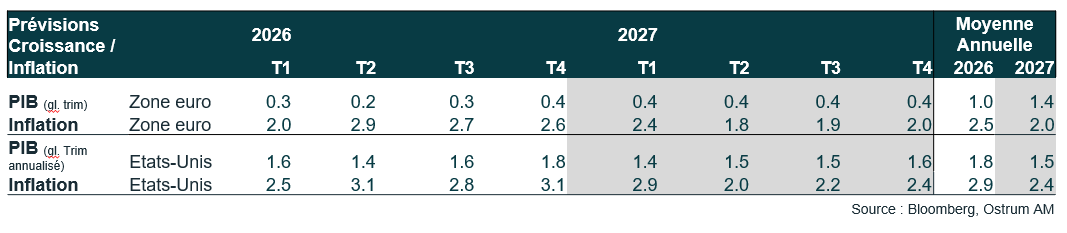

CROISSANCE & INFLATION

CROISSANCE

- Les trajectoires de croissance sont divergentes.

- Les États‑Unis affichent une croissance modérée au T1 (+1,6 % annualisé), portée par la demande intérieure mais en ralentissement.

- En Zone Euro, le PIB s’est contracté de 0,2 % GT au T1, lié à la forte révision baissière du PIB irlandais (-12,1% GT). Hors Irlande, la croissance de la zone a été de 0,2% GT. Le PIB français s’est contracté de 0,1 % GT lié au repli de la demande intérieure pénalisée par le choc énergétique.

- La Chine conserve une dynamique robuste (+1,3 % GT, soit 5,0 % GA), tirée par ses exportations (IA).

INFLATION

- L’Iran et l’IA alimentent les pressions inflationnistes.

- Aux Etats-Unis, l’inflation a accéléré en mai à 4,2 %, soit un plus haut depuis 3 ans lié à la hausse des coûts de l’énergie. L’inflation core a augmenté à 2,9 % contre 2,8 % en avril.

- La diffusion du choc énergétique est plus forte en zone Euro. L’inflation a accéléré au mois de mai à 3,2 %, et l’inflation sous jacente a augmenté à 2,6% contre 2,2 %. Cette dynamique reflète l’accélération des prix des services qui ont progressé de 3,5% GA contre 3,2 % en avril.

- A l’opposé, l’inflation chinoise est restée stable à 1,2% en mai, liée à la contribution des transports et communication.

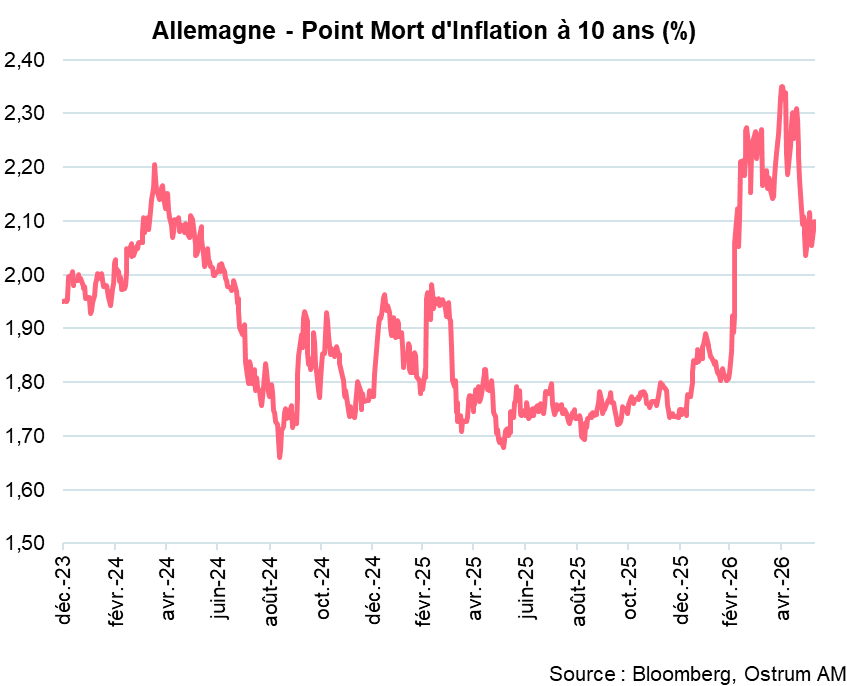

Inflation en zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime commence à s’atténuer.

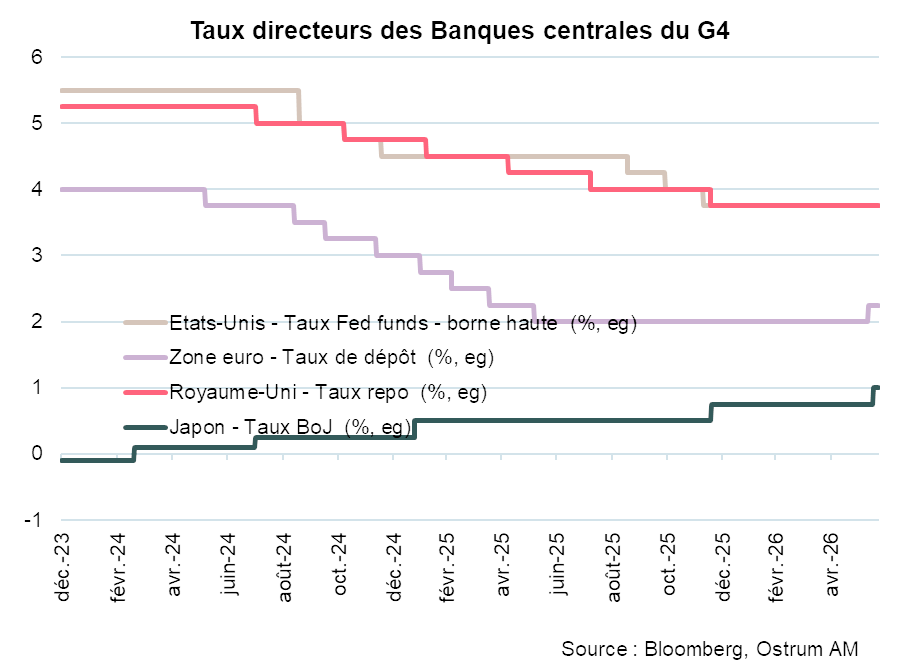

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

Kevin Warsh imprime sa marque dès sa première réunion à la tête de la Fed

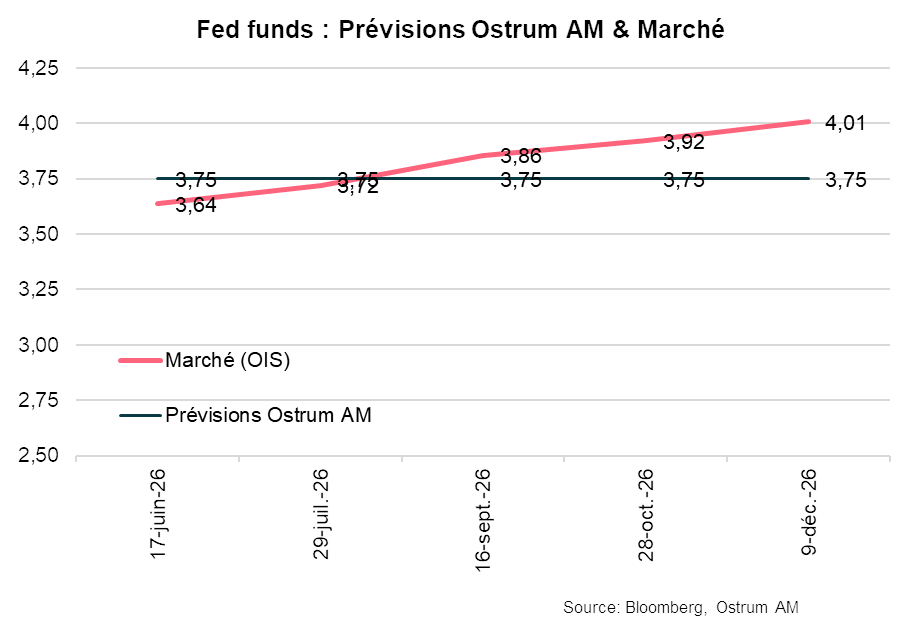

Lors de sa 1ère réunion à la Présidence de la Fed, le 16 et 17 juin, Kevin Warsh a déjà modifié la communication de la Banque centrale. L’orientation prospective sur l’évolution à venir des taux d’intérêt a été supprimée, le communiqué de la Fed ne tenant plus qu’en 9 lignes. La décision de laisser les taux inchangés, entre 3,50 % et 3,75 %, a été prise à l’unanimité. La croissance de l’activité est toujours jugée solide et l’inflation comme restant élevée. Le communiqué stipule que la Fed délivrera la stabilité des prix (ce qui est l’un de ses objectifs). Autre changement, Kevin Warsh n’a pas donné ses perspectives pour le SEP (Summary Economic Projections) et a dans le même temps relativisé celles délivrées par les membres du FOMC. 9 d’entre eux anticipent au moins une hausse des taux d’ici la fin de l’année, 8 projettent un statu quo et un membre est en faveur d’une baisse des taux. Les anticipations sont très partagées montrant peu de conviction au sein du FOMC. Kevin Warsh a également annoncé 5 groupes de travail pour une refonte de la Fed dont les conclusions devraient être disponibles pour la plupart d’ici la fin de l’année. Ils concernent : la communication, la politique du bilan, les données utilisées, la productivité et l’emploi, le cadre d’analyse de l’inflation. Avec l’arrivée de Kevin Warsh à sa tête, la Fed est sous l’influence de la Maison Blanche. Notre prévision est un statu quo sur les taux cette année. Cependant, le prochain mouvement de taux devrait être une baisse.

Vers une seconde hausse des taux de la BCE en septembre

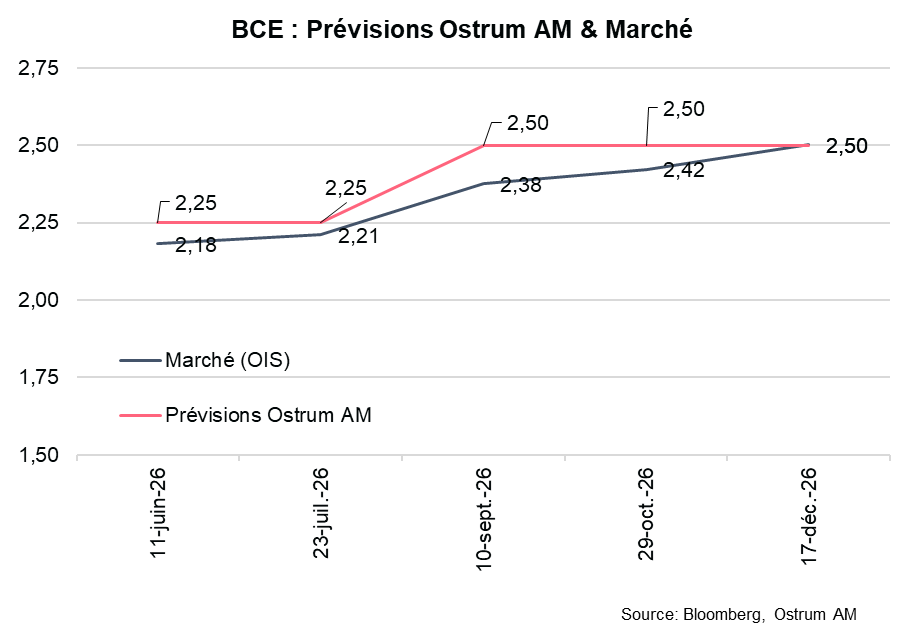

Comme elle l’avait quasiment pré annoncé lors de la réunion du mois d’avril, la BCE a relevé ses taux de 25 pb, le 11 juin, pour la première fois depuis septembre 2023, pour porter le taux de dépôt à 2,25 %. Le maintien d’un prix du pétrole élevé, lié à la poursuite du conflit au Moyen Orient, et les signes de diffusion du choc énergétique aux prix des services l’ont conduite à revoir significativement en hausse ses perspectives d’inflation. La perspective d’une diffusion plus importante du choc énergétique à l’inflation sous-jacente (anticipée à 2,5 % en 2026 et 2027) nous conforte dans notre anticipation d’une nouvelle hausse des taux directeurs de 25 points de base, lors de la réunion du 10 septembre, afin de contenir les anticipations d’inflation. Lors de la conférence de presse, Christine Lagarde a rejeté le fait qu’il s’agissait d’une hausse de taux par assurance ou préventive et déclaré que cette décision était justifiée dans le cadre des 3 scénarios (favorable, défavorable et sévère). L’accord cadre signé entre les Etats-Unis et l’Iran ne vient pas modifier notre scénario. En supposant une réouverture totale du détroit d’Ormuz (qui n’est pas garantie), le prix du pétrole demeurerait encore supérieur au niveau d’avant conflit générant un risque d’apparition d’effets de second-tour que la BCE devra contenir.

INDICATEURS SUR LES TAUX

OBLIGATIONS SOUVERAINES EURO

- Taux américains : Kevin Warsh a pris ses fonctions à la tête de la Fed et présidé son premier FOMC en juin avec l’ambition de réformer l’institution. Le statu quo sur les taux devrait prévaloir jusqu’à la fin de l’année.

- Taux européens : la BCE devrait relever une nouvelle fois ses taux pour peser sur les anticipations d’inflation. Le Bund à 10 ans oscillera autour de 3,10% avant de diminuer vers 3,0 % à la fin de l’année.

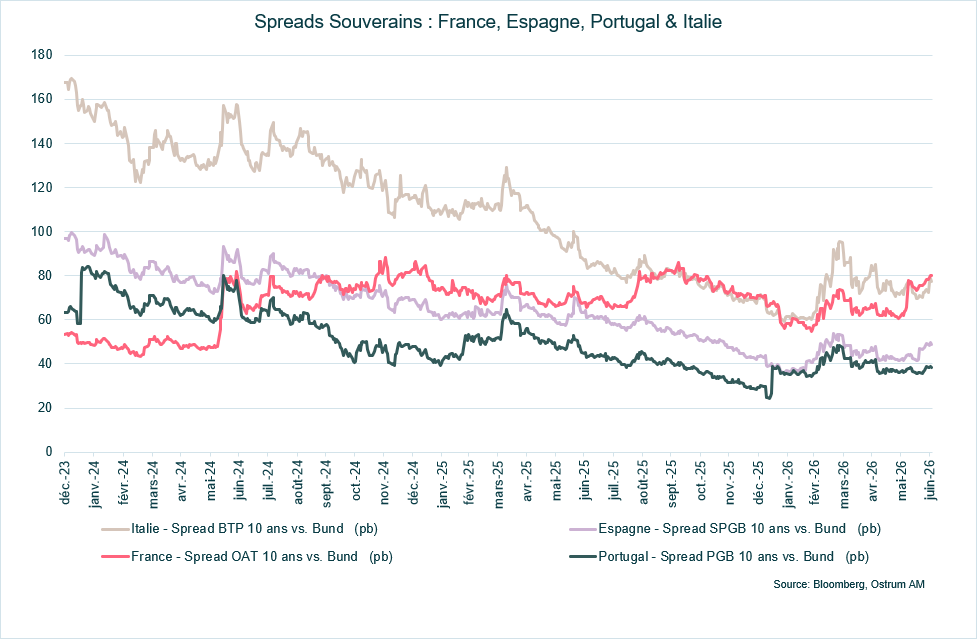

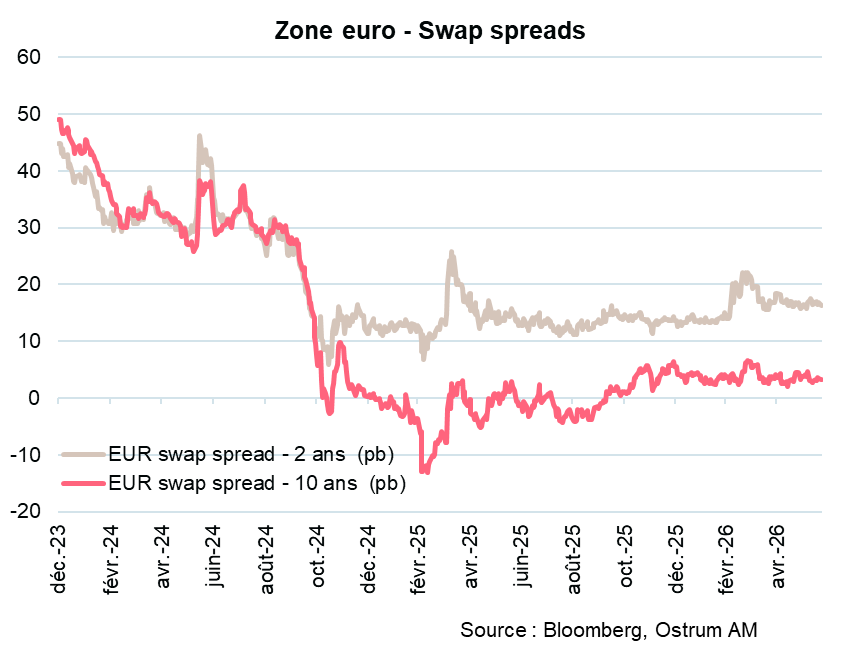

- Spreads souverains : les spreads souverains ont quasiment effacé la crise iranienne. Les considérations politiques en France devraient peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se maintenir vers 75 pb.

- Forte hausse tirée par la duration : : Les obligations souveraines européennes ont enregistré une solide performance au deuxième trimestre (+1,88 % en moyenne pour la zone euro), les échéances longues surperformant nettement grâce à une baisse marquée des taux suite à la résolution de la crise iranienne et au repricing de la BCE.

- Surperformance des pays périphériques par rapport aux pays Core de la zone euro: Les dettes souveraines périphériques ont fait largement mieux que les Bunds allemands. La Grèce (+2,84 %), l'Italie (+2,48 %) et le Portugal (+1,97 %) ont mené la hausse, portés par un net resserrement des spreads de crédit sur fond d'apaisement des craintes liées aux importations d'énergie.

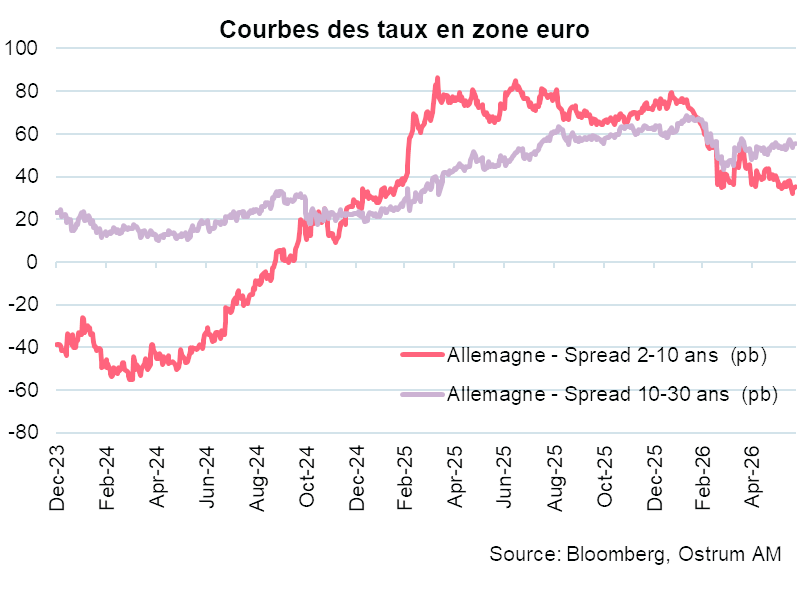

- Le segment 7-10 ans, le « sweet spot » de la courbe : La tranche d'échéance 7-10 ans a offert le meilleur profil de rendement/risque pour la majorité des émetteurs (+2,38 % en moyenne pour la zone euro). Ce segment a pleinement profité de la désaccentuation de la courbe des taux sur sa partie la plus pentue, tout en limitant l’effet négatif de convexité qui a pénalisé les obligations ultra-longues.

- La sous-performance du Bund allemand signale une normalisation : : Les Bunds (+1,41 %) sont restés en retrait, traduisant un essoufflement de la demande pour les valeurs refuges. Cela suggère que les investisseurs réorientent leurs allocations vers des actifs plus rémunérateurs à mesure que les primes de risque géopolitique se normalisent.

OBLIGATIONS ÉMERGENTES

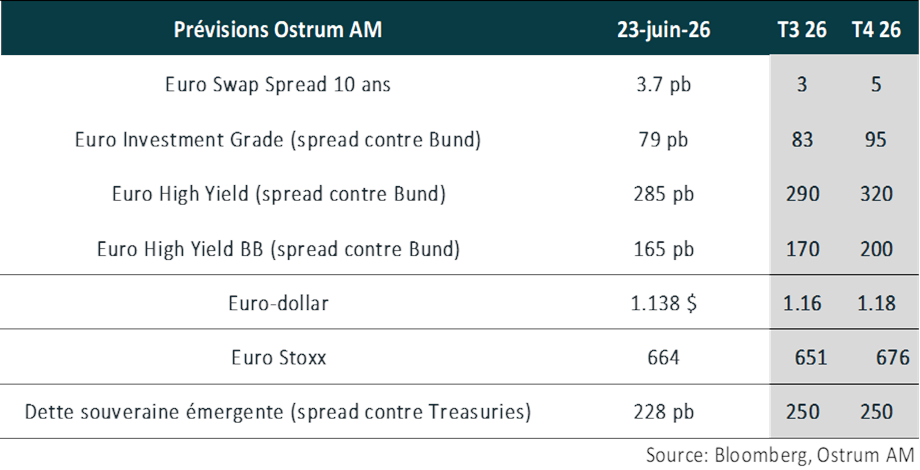

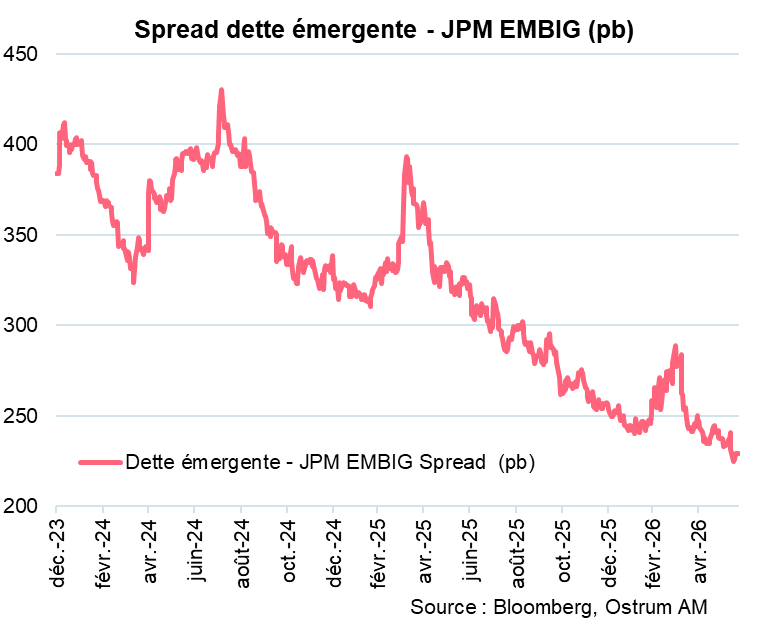

L’EMBI Global Diversified (EMBIG) résiste à la crise iranienne. Les spreads resteront serrés autour de 250 pb.

Rally exceptionnel de la dette émergente

- Rally exceptionnel de la dette émergente (EM) : L'indice EMBIG a délivré d'excellentes performances financières au deuxième trimestre (+4,63 %), surperformant nettement les obligations des marchés développés. Les spreads des marchés émergents se sont resserrés de 18 points de base, portés par l'amélioration de l'appétit pour le risque après la résolution de la crise iranienne et la baisse des rendements des emprunts d'État américains (US Treasuries).

- Une performance tirée par la duration : Les obligations émergentes de duration longue ont largement dominé, emmenées par les titres à plus de 10 ans (+6,06 %) et le segment 7-10 ans (+5,50 %), ce qui témoigne de l'appétit marqué des investisseurs pour l'exposition à la duration.

- Divergence marquée entre High Yield et Investment Grade : Le segment High Yield des marchés émergents (+6,74 %) a largement surperformé la catégorie Investment Grade (+2,48 %). Malgré un resserrement de spread identique de 20 points de base pour chaque segment, ces chiffres traduisent un fort mouvement de « risk-on », les investisseurs ayant privilégié le bêta de crédit au détriment de la qualité dans un contexte macroéconomique mondial en amélioration.

- Surperformance des marchés frontières (Frontier Markets) : L'indice Next Generation EM (+7,39 %) a enregistré des performances financières remarquables, accompagnés d'un resserrement de spread de 21 points de base. Cela suggère une rotation des investisseurs vers des crédits pionniers à bêta plus élevé, à mesure que les primes de risque géopolitique se normalisaient et que les économies liées aux matières premières profitaient de la stabilisation des marchés de l'énergie.

INDICATEURS SUR LE CRÉDIT

CRÉDIT INVESTMENT GRADE EURO

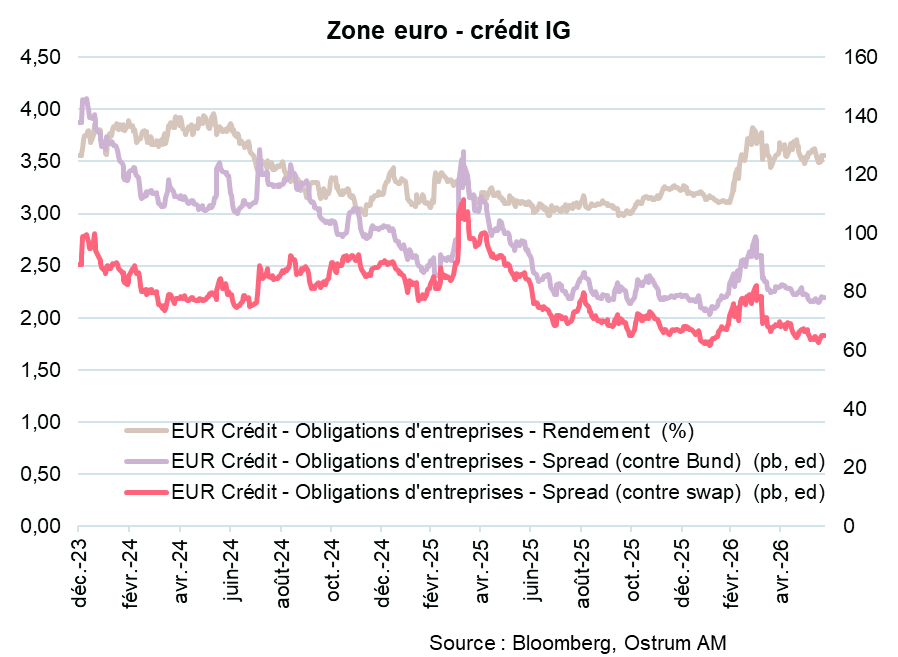

Les spreads de crédit Investment Grade ont rapidement effacé la crise iranienne et le marché primaire est bien absorbé. Les niveaux de valorisation justifieraient néanmoins un élargissement en fin d’année.

- Fort rally du crédit : : Les obligations d'entreprises de la zone euro ont enregistré de solides performances financières au deuxième trimestre (+2,33 %), portées par un net resserrement des spreads de crédit et des gains de duration. La résolution de la crise iranienne a en effet déclenché un rally généralisé sur les actifs risqués dans un contexte de baisse des taux souverains.

- Surperformance des Financières, Subordonnées en tête : La dette financière subordonnée a largement surperformé la dette senior et les segments Junior Subordinated/Tier-1 (+3,11 %) et la dette subordonnée assurance (+2,78 %) ont mené la hausse. Les investisseurs ont en effet privilégié le risque de crédit dans un contexte d’amélioration des fondamentaux du secteur bancaire.

- Rotation sectorielle entre l’Immobilier et l’Energie : L'immobilier a signé une performance exceptionnelle (+2,99 %), la baisse des taux venant soutenir la valorisation des actifs immobiliers. À l'inverse, le secteur de l'Énergie (+2,29 %) a sous-performé malgré la volatilité des cours du pétrole, ce qui suggère que les investisseurs ont préféré les secteurs sensibles aux taux par rapport à ceux sensibles aux matières premières.

- Arbitrage entre qualité et bêta : L'Automobile (+2,03 %) et la Technologie (+2,37 %) ont affiché des performances mitigées malgré des gains solides sur le trimestre. La rotation sectorielle a plutôt favorisé les Services aux Collectivités (Utilities) défensifs (+2,42 %) et les Loisirs (+2,62 %), les investisseurs cherchant un équilibre entre qualité de crédit et exposition aux valeurs cycliques face aux incertitudes économiques.

CRÉDIT HIGH YIELD EURO

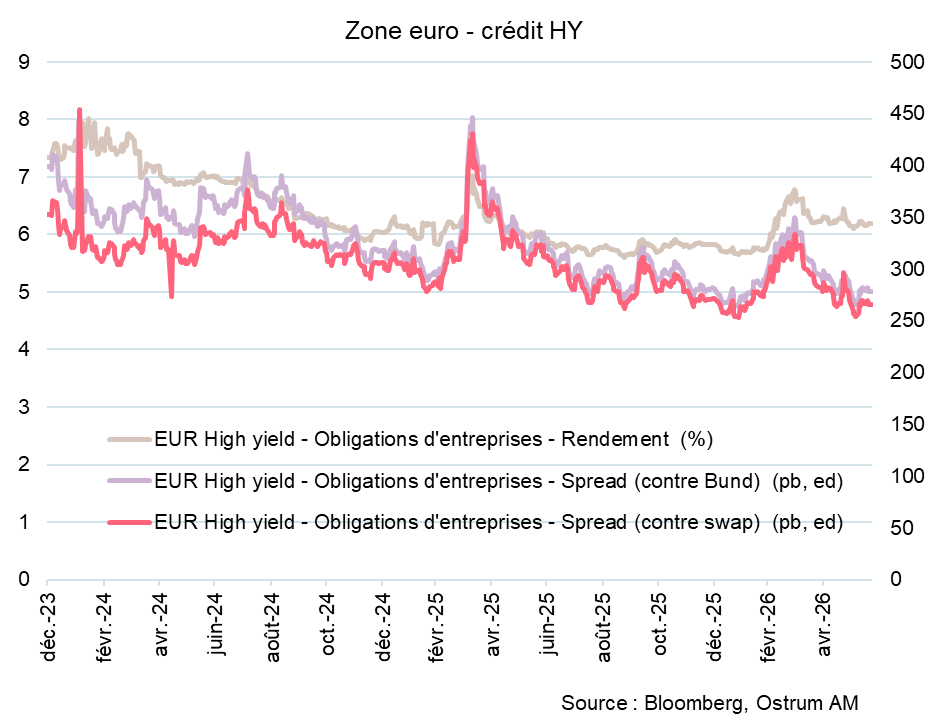

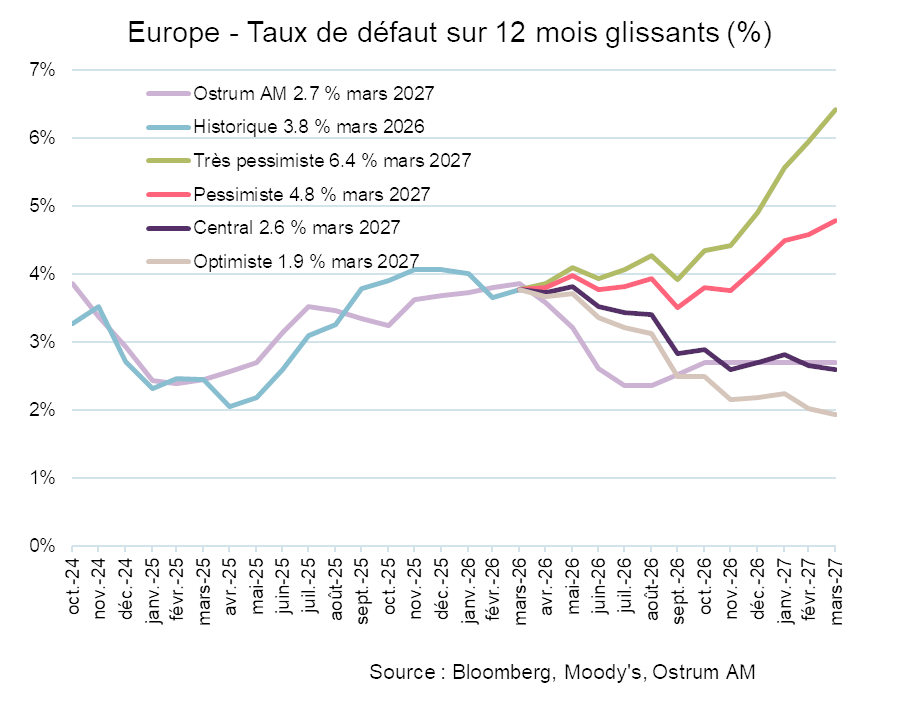

Les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne de long terme.

Rally exceptionnel du Haut Rendement (High Yield)

- Rally exceptionnel du High Yield : Le segment du High Yield en euros a délivré des performances financières remarquables au deuxième trimestre (+3,69 %), surperformant nettement la catégorie Investment Grade. Les spreads de crédit se sont fortement contractés à la suite de la résolution de la crise iranienne, les investisseurs ayant largement privilégié les actifs obligataires à bêta plus élevé.

- Le segment médian en termes de duration, le « sweet spot » : La tranche d'échéance 4-6 ans (+4,20 %) a enregistré la plus forte performance. Elle a permis de capter une exposition optimale à la duration dans un contexte de repentification des courbes de taux, les investisseurs ayant plébiscité ce point d'ancrage idéal entre la volatilité des taux courts et le risque de convexité des durations longues.

- Sous-performance des Fallen Angels face à la qualité : Les obligations dégradées en catégorie spéculative (Fallen Angels) ont nettement sous-performé l'indice global (+2,84 %). Cela suggère que les investisseurs ont préféré le High Yield d'origine (+3,77 %) aux crédits récemment dégradés, traduisant un biais de qualité dans la sélection des actifs risqués.

- Faiblesse des taux variables : Les obligations High Yield à taux variable en euros (+2,41 %) ont affiché une sous-performance marquée par rapport à leurs équivalents à taux fixe.

FOCUS SUR LES OBLIGATIONS DURABLES

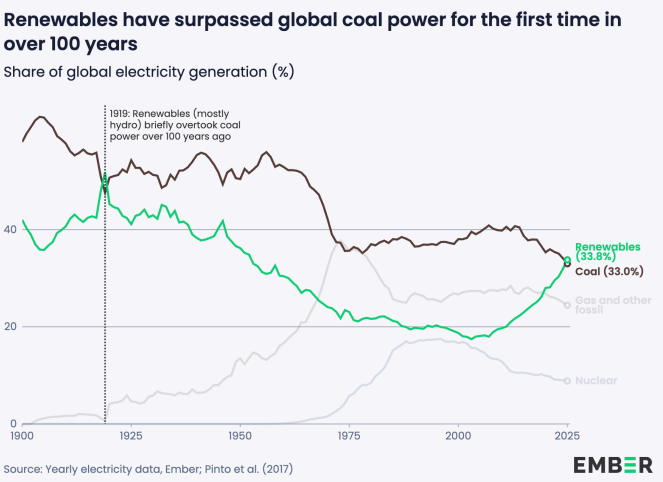

LE GRAPH DU TRIMESTRE

Part de la production mondiale d’électricité (%)

Les énergies renouvelables ont dépassé le charbon pour la première fois en plus de 100 ans, atteignant 33,8 % de la production mondiale d'électricité contre 33 % pour le charbon en 2025.

Source : Ember, janvier 2026.

*La sélection de news du trimestre, plus d’informations dans notre publication mensuelle MySustainableCorner https://www.ostrum.com/fr/news-insights/insights

- Les énergies renouvelables représentent désormais un tiers de la production mondiale d'électricité, dépassant pour la première fois les énergies fossiles. Ce mouvement est porté par le solaire, notamment en Asie. Cependant, la nature diurne du solaire pose des défis, entraînant parfois des prix négatifs et du curtailment (réduire volontairement la production d'une centrale électrique) lors des pics d'abondance. Pour pallier cela, le déploiement mondial des batteries de stockage s'accélère massivement, avec un ajout de 247 GWh en 2026.

- En février 2026, la ville de Paris a émis une nouvelle obligation durable, d’un montant de 350 M€, ayant pour objectif de financer le développement de transports propres (lignes de métro, pistes cyclables), la rénovation énergétique de logements sociaux, ou encore l’adaptation au changement climatique à travers la végétalisation de l’espace public.

- L'Autorité des Marchés Financiers lance un plan 2026-2028 pour combler le fossé entre les hommes et les femmes en matière d'investissement. En 2025, seulement 24 % des femmes investissaient en Bourse, un écart qui s'explique moins par le revenu que par un manque de confiance ou un sentiment d'illégitimité. L'initiative « Femmes et investissement » étudiera ces freins dès 2026 pour construire une stratégie d'éducation financière dédiée à partir de 2027.

- Depuis début 2026, le format EuGBS a donné lieu à 7 émissions issues de banques, Utilities, ainsi qu'une agence et un émetteur supranational. Les montants d'émission, principalement autour de 500–600 M€, ont atteint des niveaux de 1 Md€ à 4 Md€, traduisant une capacité du marché à absorber des volumes significatifs. Au total, 7,9 Md€ ont été émis au premier trimestre 2026, signes de visibilité et de lisibilité de ce segment de marché.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ