L’Amérique latine est la région la mieux positionnée pour bénéficier de la fin (proche) du cycle de resserrement monétaire de la Fed.

Vues sur les marchés

La fin (proche) du cycle de resserrement monétaire de la Fed est un catalyseur important pour les marchés émergents, notamment pour l’Amérique latine.

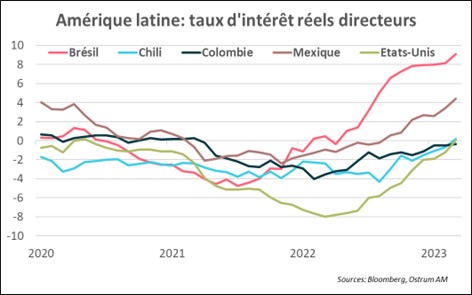

Des taux d’intérêt réels positifs et attractifs.

Les devises de la zone bénéficient de taux réels positifs, comme le montre le graphique ci-dessous.

Amélioration des perspectives de croissance

La hausse des cours des matières premières a permis d’amortir les hausses de taux agressives sur l’activité, permettant à l’Amérique latine d’enregistrer une croissance de 4 % en 2022. La croissance devrait ralentir en 2023 à 1,6 %, mais décélère moins que prévue sur le T1. Toutefois, l’inflation, notamment l’inflation sous-jacente reste élevée ce qui devrait amener les banques centrales à rester vigilantes. La faiblesse du dollar et la reprise de la Chine, tirée par la consommation, sont des catalyseurs pour une hausse des prix des matières premières, dont devrait bénéficier les pays producteurs et exportateurs de la région.

Une orthodoxie économique gagnée

La région a renforcé son orthodoxie économique (sauf l’Argentine). Les Banques centrales de la région sont crédibles en poursuivant des politiques monétaires de ciblage de l’inflation, les déficits courants ne sont pas excessivement larges, et la dette publique est essentiellement en devises domestiques, plutôt qu’en dollar. Les réserves internationales sont solides. L’Amérique latine est donc mieux armée pour faire face aux chocs externes.

Réduction du risque politique

La réduction du risque politique a contribué à l’amélioration du sentiment des investisseurs, notamment vis-à-vis du Brésil, Colombie et Chili. Les investisseurs internationaux apparaissent moins inquiets sur les risques politiques sur ces trois pays, qu’ils n’ont été quelques mois plutôt.

Stratégies d’investissement sur la dette émergente

Les taux locaux brésiliens et mexicains offrent les meilleures opportunités d’investissement avec des rendements réels et nominaux élevés et des cycles de baisse des taux à venir.

Fin du cycle de hausse des taux

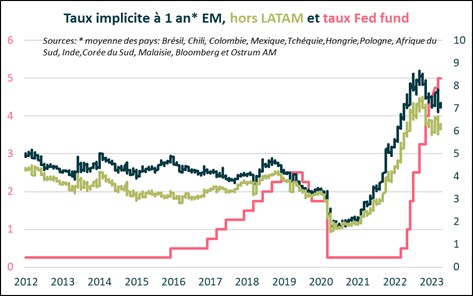

Au Brésil, après un relèvement des taux directeurs de 11.75% entre mars 2021 et septembre 2022, la banque centrale devrait baisser ses taux dès le 3e trimestre 2023. Au Mexique, après une hausse de 7.25% depuis juin 2021, le cycle de resserrement monétaire touche à sa fin (taux terminal proche de 11.50%) et des baisses de taux sont attendues dès 2024.

Les hausses de taux au Brésil et au Mexique ont été les plus agressives dans l’univers EM, comme le monde le graphique ci-dessous.

Le processus de désinflation est engagé

Au Brésil, l’inflation globale est inférieure à 5%, après un point haut à 12 % en juin 2022. Au Mexique, le processus de désinflation émerge alors que l’inflation est retombée sous les 7 %, après un pic à 8,7 % en septembre 2022.Les taux réels brésiliens et mexicains sont positifs et parmi les plus élevés au sein des pays émergents.

Appréciation des devises « Latam » face au Dollar

Le peso mexicain et le réal brésilien devraient continuer de bénéficier de taux réels positifs, de flux d’investissement élevés (à un niveau historique au Mexique), de comptes externes robustes et du retour des investisseurs étrangers sur la dette locale. En effet, la détention des bonds locaux brésiliens et mexicains par les étrangers est faible, historiquement.

Les risques idiosyncratiques sont déjà intégrés dans les courbes de taux locaux.

Au Brésil, le principal risque est lié à l’incertitude sur la trajectoire fiscale et le plafonnement des dépenses. Au Mexique, il n’y pas de risque spécifique avant les élections présidentielles de 2024.

Achevé de rédiger le 24/04/2023

Focus sur l’Amérique latine

Télécharger l'insightÀ propos d'Ostrum Asset Management

Ostrum Asset Management a pour mission de prolonger les engagements de ses clients par l’investissement et de contribuer, à leurs côtés, à assurer les projets de vie, la santé et la retraite des citoyens européens.

Parmi les leaders européens1 de la gestion institutionnelle, Ostrum Asset Management accompagne ses clients opérant avec des contraintes de passif, en leur proposant une offre duale : la gestion d’actifs, avec son expertise reconnue en gestion assurantielle (actions et obligations) et obligataire, et la prestation de services dédiés à l’investissement, avec une plateforme technologique de pointe.

Acteur engagé de longue date dans l’investissement responsable2, Ostrum Asset Management gère 377 Mds € d’encours3 pour le compte de grands clients institutionnels (assureurs, fonds de pension, mutuelles, entreprises) et administre 515 Mds € d’encours3 pour le compte d’investisseurs professionnels, opérant dans le monde entier et sur tous types d’actifs.

Ostrum Asset Management est un affilié de Natixis Investment Managers.

Société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le n° GP-18000014 du 7 août 2018 Société anonyme au capital, de 50 938 997 euros – 525 192 753 RCS Paris - TVA : FR 93 525 192 753 – Siège social : 43, avenue Pierre Mendès-France 75013 Paris www.ostrum.com

1 IPE Top 500 Asset Managers (Investment & Pensions Europe) 2022 a classé Ostrum AM, au 11e rang des plus importants gestionnaires d’actifs au 31/12/2021. Les références à un classement ne préjugent pas des résultats futurs de la société de gestion.

2 Ostrum AM est une des premières sociétés de gestion françaises signataire des PRI en 2008. En savoir plus : www.unpri.org.

3 Source : Ostrum Asset Management, données consolidées à fin décembre 2022. Les encours administrés incluent les encours d’Ostrum AM. Les prestations de services pour un client donné peuvent porter sur certains services uniquement.

www.ostrum.com

À propos de Natixis Investment Managers

L’approche multi-boutique de Natixis Investment Managers permet aux clients de bénéficier de la réflexion et de l'expertise ciblée de plus de 20 gérants actifs. Classé parmi les plus grands gestionnaires d'actifs1 au monde avec plus de 1 095 milliards d’euros d'actifs sous gestion2, Natixis Investment Managers propose une gamme de solutions diversifiées couvrant différents types de classes d'actifs, de styles de gestion et de véhicules, y compris des stratégies et des produits innovants en matière d'environnement, de social et de gouvernance (ESG) dédiés au développement de la finance durable. Nous travaillons en partenariat avec nos clients afin de comprendre leurs besoins personnels et de leur fournir des informations et des solutions d'investissement adaptées à leurs objectifs à long terme.

Basée à Paris et à Boston, Natixis Investment Managers est détenue à 100% par Natixis. Natixis est une filiale de BPCE, le deuxième plus grand groupe bancaire français. Les sociétés de gestion affiliées à Natixis Investment Managers comprennent AEW, Alliance Entreprendre, AlphaSimplex Group, DNCA Investments3, Dorval Asset Management, Flexstone Partners, Gateway Investment Advisers, Harris Associates, Investors Mutual Limited, Loomis, Sayles & Company, Mirova, MV Credit, Naxicap Partners, Ossiam, Ostrum Asset Management, Seventure Partners, Thematics Asset Management, Vauban Infrastructure Partners, Vaughan Nelson Investment Management et WCM Investment Management. Nous proposons également des solutions d'investissement par le biais de Natixis Investment Managers Solutions et Natixis Advisors, LLC. Toutes les offres ne sont pas disponibles dans toutes les juridictions. Pour plus d'informations, veuillez consulter le site Internet de Natixis Investment Managers à l'adresse im.natixis.com | LinkedIn : linkedin.com/company/natixis-investment-managers.

Les groupes de distribution et de services de Natixis Investment Managers comprennent Natixis Distribution, LLC, une société de courtage à vocation limitée et le distributeur de diverses sociétés d'investissement enregistrées aux États-Unis pour lesquelles des services de conseil sont fournis par des sociétés affiliées de Natixis Investment Managers, Natixis Investment Managers S.A. (Luxembourg), Natixis Investment Managers International (France), et leurs entités de distribution et de services affiliées en Europe et en Asie.

NATIXIS INVESTMENT MANAGERS INTERNATIONAL Forme juridique : société anonyme. Agréée par l’Autorité des marchés financiers, ci – après « l’AMF » sous le numéro GP 90-009- 43 avenue Pierre Mendès France - 75013 PARIS

1 Cerulli Quantitative Update : Global Markets 2022 a classé Natixis Investment Managers comme le 18e plus grand gestionnaire d'actifs au monde sur la base des actifs sous gestion au 31 décembre 2021.

2 Les actifs sous gestion ("AUM") au 30 septembre 2022 sont de 1095 milliards d’euros. Les actifs sous gestion, tels que déclarés, peuvent inclure des actifs notionnels, des actifs gérés, des actifs bruts, des actifs d'entités affiliées détenues par des minorités et d'autres types d'actifs sous gestion non réglementaires gérés ou gérés par des sociétés affiliées à Natixis Investment Manager. A l'exclusion de H2O Asset Management.

3 Une marque de DNCA Finance

Mentions légales

Ostrum Asset Management

Société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le n° GP-18000014 du 7 août 2018. Société anonyme au capital de 50 938 997 € – 525 192 753 RCS Paris – TVA : FR 93 525 192 753. Siège social : 43, avenue Pierre Mendès-France – 75013 Paris – www.ostrum.com

Ce document est destiné à des clients professionnels, au sens de la Directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Ostrum Asset Management.

Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ostrum Asset Management à partir de sources qu’elle estime fiables.

Ostrum Asset Management se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et ne constitue en aucun cas un engagement de la part de Ostrum Asset Management

Ostrum Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix ou à une notation d’un OPCVM/FIA ne préjugent pas des résultats futurs de ce dernier.

Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l’auteur (s) référencé (s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle.

Dans le cadre de sa politique de responsabilité sociétale et conformément aux conventions signées par la France, Ostrum Asset Management exclut des fonds qu’elle gère directement toute entreprise impliquée dans la fabrication, le commerce et le stockage de mines anti-personnel et de bombes à sous munitions.

Natixis Investment Managers

Le présent document est fourni uniquement à des fins d’information aux prestataires de services d’investissement ou aux autres Clients Professionnels ou Investisseurs Qualifiés et, lorsque la réglementation locale l’exige, uniquement sur demande écrite de leur part. Le présent document ne peut pas être utilisé auprès des clients non-professionnels. Il relève de la responsabilité de chaque prestataire de services d’investissement de s’assurer que l’offre ou la vente de titres de fonds d’investissement ou de services d’investissement de tiers à ses clients respecte la législation nationale applicable.

En France : Le présent document est fourni par Natixis Investment Managers International - Société de gestion de portefeuilles agréée par l’Autorité des Marchés Financiers sous le n° GP 90-009, société anonyme immatriculée au RCS de Paris sous le numéro 329 450 738. Siège social : 43 avenue Pierre Mendès France, 75013 Paris.

Au Luxembourg : Le présent document est fourni par Natixis Investment Managers S.A. – Société de gestion luxembourgeoise agréée par la Commission de Surveillance du Secteur Financier, société anonyme immatriculée au RCS de Luxembourg sous le numéro B115843. 2, rue Jean Monnet, L-2180 Luxembourg, Grand-Duché de Luxembourg.

En Belgique : Le présent document est fourni par Natixis Investment Managers S.A., Belgian Branch, Louizalaan 120 Avenue Louise, 1000 Brussel/Bruxelles, Belgium.

En Suisse : Le présent document est fourni par Natixis Investment Managers, Switzerland Sàrl, Rue du Vieux Collège 10, 1204 Genève, Suisse ou son bureau de représentation à Zurich, Schweizergasse 6, 8001 Zürich.

Les entités susmentionnées sont des unités de développement commercial de Natixis Investment Managers, la holding d’un ensemble divers d’entités de gestion et de distribution de placements spécialisés présentes dans le monde entier. Les filiales de gestion et de distribution de Natixis Investment Managers mènent des activités réglementées uniquement dans et à partir des pays où elles sont autorisées. Les services qu’elles proposent et les produits qu’elles gèrent ne s’adressent pas à tous les investisseurs dans tous les pays.

Bien que Natixis Investment Managers considère les informations fournies dans le présent document comme fiables, y compris celles des tierces parties, elle ne garantit pas l’exactitude, l’adéquation ou le caractère complet de ces informations.

La remise du présent document et/ou une référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Les investisseurs doivent examiner attentivement les objectifs d’investissements, les risques et les frais relatifs à tout investissement avant d’investir. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l'auteur (s) référencé(s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Le présent document ne peut pas être distribué, publié ou reproduit, en totalité ou en partie. Tous les montants indiqués sont exprimés en USD, sauf indication contraire.