2025 a été une excellente année pour les marchés d’actions sur toutes les zones géographiques. Les performances dividendes net réinvestis des plus grands marchés au monde (Etats-Unis, EMU, Europe, Japon, Chine) ont progressé en moyenne de 20% sur l'année 2025, ce qui est un excellent cru que l’on n'avait pas connu depuis un certain temps, notamment en zone euro.

2026 devrait encore être une année porteuse pour les marchés actions, mais avec la présence de divers facteurs de risques. La diversification et la sélectivité resteront clé en 2026.

Actions européennes : progression anticipée d'environ 8 %

- Perspectives 2026 favorables mais mesurées : l’amélioration attendue de la conjoncture en zone euro, soutenue par la baisse des taux et des politiques budgétaires plus expansives, devrait relancer les bénéfices, avec une croissance des profits estimée à 8 %, notamment dans les secteurs cycliques.

Valorisations sous surveillance et scénarios contrastés : après une forte hausse des marchés malgré des profits atones, la soutenabilité des valorisations reste clé ; le scénario central vise +8 %, avec une approche d’investissement prudente et attentive à la réalisation des attentes bénéficiaires.

Actions asiatiques en 2026 : la même chose… mais autrement !

- Après un millésime exceptionnel en 2025, l’Asie hors Japon aborde 2026 avec des valorisations plus élevées, rendant la poursuite de la hausse plus dépendante de la croissance des bénéfices, de la sélectivité, et d’une gestion stricte des risques, alors que les positions consensuelles deviennent vulnérables.

Dans un marché plus exigeant, la performance devrait se concentrer sur la qualité des profits et les marges, avec une préférence pour les entreprises exposées structurellement à l’intelligence artificielle, dotées de bilans solides, et soutenues par des révisions bénéficiaires observables.

Actions internationales : un environnement porteur aux risques élevés

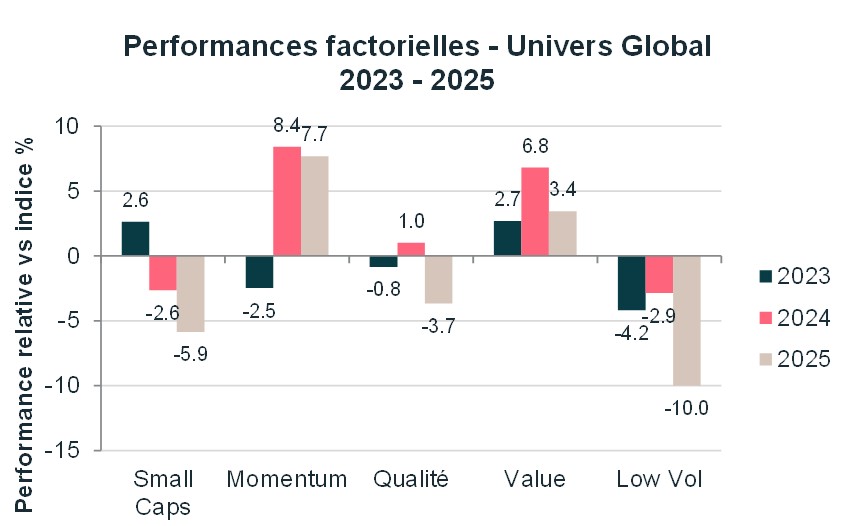

- Domination du facteur Momentum : En 2025, le facteur Momentum a continué de surperformer significativement, avec un turnover historiquement bas, reflétant une confiance accrue des investisseurs dans les tendances établies

- Naviguer l'incertitude en 2026 : Bien que l'environnement de marché puisse rester porteur à court terme, les parallèles historiques suggèrent une dispersion accrue des rendements et une probabilité supérieure de corrections significatives à moyen terme, nécessitant une approche sélective et une gestion attentive du risque.

A travers la voix de trois de nos experts, nous allons voir comment profiter des opportunités de diversification des portefeuilles hors des marchés américains, notamment en Europe et en Asie, et comment nous analysons les risques pour 2026.

Actions européennes : progression anticipée d'environ 8 %

L’année 2025 s'est révélée particulièrement favorable pour les marchés d'actions à l’échelle mondiale, avec des performances qui ont alimenté un intérêt déjà vif parmi les investisseurs globaux. Selon les données collectées, les principaux indices boursiers ont enregistré une hausse moyenne et homogène de 20 % sur l'année, un phénomène que l'on n'avait pas observé depuis plusieurs exercices. Aux États-Unis, la hausse intervient après une année 2024 en forte progression d’environ 25% (en dollar et dividendes nets réinvestis) à comparer notamment aux 10 % de la zone Euro. Depuis le point bas de septembre/octobre 2022, les progressions, de nouveau très homogènes, avoisinent les 100%.

Il convient toutefois de noter un certain nombre de disparités dans ces performances d’apparences identiques. Ainsi, tandis qu’aux États-Unis la croissance et la dépréciation du dollar ont permis une belle progression des bénéfices, la majorité des marchés internationaux ont vu leur progression s'opérer principalement par une expansion des multiples, reflétant l’appétit croissant des investisseurs pour les actifs risqués.

De même, l'analyse des performances sectorielles et thématiques met en exergue des différences notables entre les différents marchés. Ainsi, en utilisant les Etats-Unis et la zone Euro comme exemples, on note des divergences profondes entre les performances des principaux sous-segments comme la croissance et la value qui affichent des performances relatives opposées des deux côtés de l'Atlantique.

De même, les actions de télécommunications ont connu de bons résultats aux États-Unis, alors qu’elles ont enregistré des performances décevantes en Europe. Ou encore, le secteur financier a prospéré en zone euro, tandis qu’il a sous-performé sur le marché américain. Cette hétérogénéité traduit des dynamiques très différentes au sein des principaux marchés actions bien que globalement en mode optimiste.

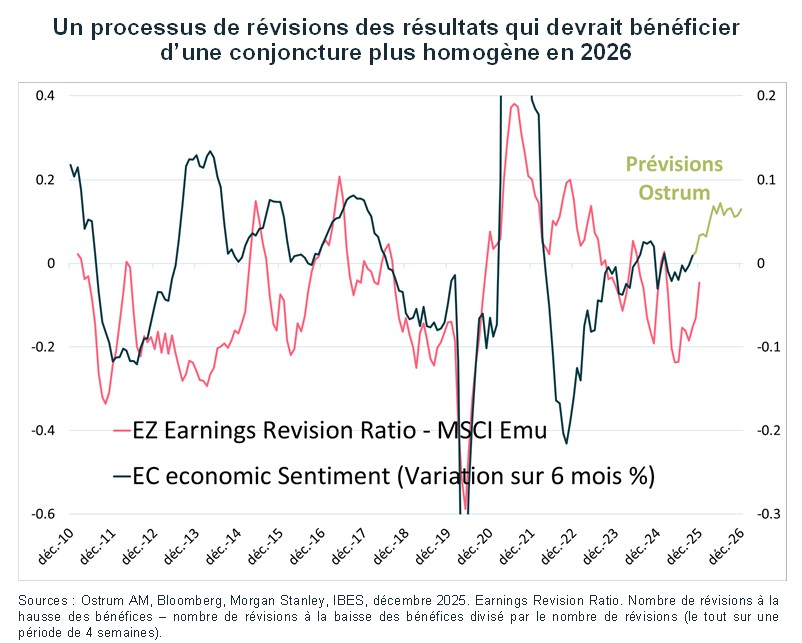

Les perspectives sur les actions européennes pour l'année 2026 apparaissent encourageantes, avec un consensus croissant autour d'une amélioration des indicateurs macroéconomiques. La conjoncture en zone euro devrait être soutenue par les effets retardés de la baisse des taux d'intérêt ainsi que par des budgets publics globalement en expansion. Ces facteurs devraient se traduire par une inflexion positive des prévisions de bénéfices, en particulier concernant les secteurs cycliques, qui ont subi des pressions significatives ces derniers mois. Nous attendons 8% de croissance des profits en 2026, ce qui représente une nette amélioration par rapport aux 1% enregistrés au cours de chacune des trois dernières années.

Néanmoins, il est à noter que le consensus des analystes anticipe une croissance des bénéfices de l'ordre de 15% en zone euro pour 2026 ; prévisions laissant entrevoir un excès d'optimisme.

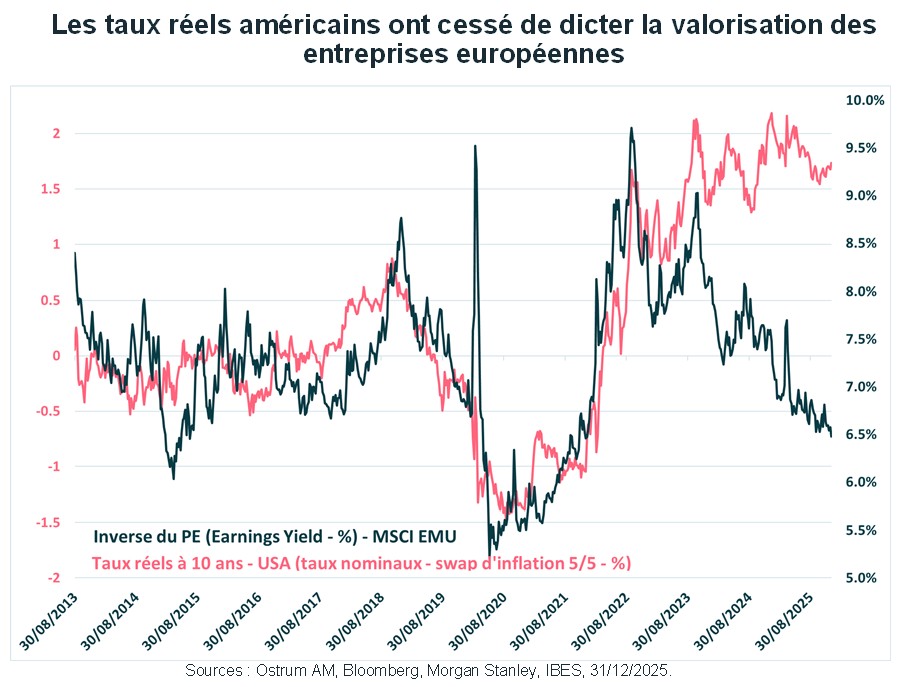

Une dimension cruciale de nos anticipations actuelles concerne la valorisation des actifs. Au cours des trois dernières années, les marchés de la zone euro ont connu une appréciation globale de 90 %, malgré une atonie soulignée dans les profits. Cette situation soulève des questions quant à la soutenabilité des niveaux de valorisation, surtout si l'on prend en compte la divergence croissante entre les taux d’intérêt réels aux États-Unis et le niveau anticipé du rendement des actions en zone euro.

Scénarios de Marché pour 2026

Malgré cette incertitude, notre scénario central table sur une progression des marchés d'environ 8 %, en ligne avec la progression des profits. Ce scénario repose sur l'hypothèse du maintien d'un multiple de valorisation stable. Le début de l'année 2026 devrait rester bien orienté, porté par un appétit soutenu pour la classe d’actif. La volatilité pourrait progresser au cours du premier semestre par rapport au niveau bas prévalant aujourd’hui.

Notre scénario pessimiste se traduirait par une baisse de 15% et reflèterait une économie mondiale plus déstabilisée que prévue par la remise en cause de l’ordre mondial. Notre scénario optimiste, qui permettrait d’envisager une progression de 20 %, traduirait une plus forte réaction de la conjoncture à la baisse attendue des taux d'intérêt américains et aux soutiens budgétaires généralisés dans les principales économies développées.

En ce début d’année, au cours de laquelle nous attendons une forme de consolidation, nous adoptons une approche défensive, mettant par exemple l'accent sur des placements valorisant le retour à l’actionnaire. Par ailleurs, il conviendra de suivre de près l'évolution des multiples de valorisation dont la tenue dépendra de l’atteintes des attentes bénéficiaires.

Actions asiatiques en 2026 : la même chose… mais autrement !

Une phrase populaire thaïlandaise qui résonne à travers l'Asie peut bien résumer le scénario de cette année : « L'Asie hors Japon a livré une année de millésime en 2025, si bien que l’on se demande si elle peut être répétée en 2026 ».

Chez Ostrum, nous pensons que la question fondamentale pour investir en 2026 n'est pas « Les actions asiatiques vont-elles monter ? » mais plutôt « Les investisseurs continueront-ils à jouer les ‘gagnants’ de l'année dernière comme s'ils étaient encore dans la même phase de début de cycle de vie ? » La réponse réside probablement dans le fait de reconnaître que les valorisations sont reparties à la hausse, et que les thèmes d'investissement sont désormais plus précis. Dans ce contexte, les investisseurs devraient se concentrer davantage sur les entreprises ayant une expansion solide de leurs marges et une bonne rentabilité globale, plutôt que sur la croissance du chiffre d'affaires.

Il y a un risque que les ‘gagnants’ de 2025 soient surachetés et consensuels. Selon nous, la prochaine étape de la performance des marchés d’actions sera davantage axée sur les bénéfices, avec une prime nettement plus élevée à la diversification, à la sélectivité et au contrôle des risques. L'indice MSCI Asia ex-Japan a gagné 33 % en 2025, surperformant le MSCI World de 11,4 points de base.

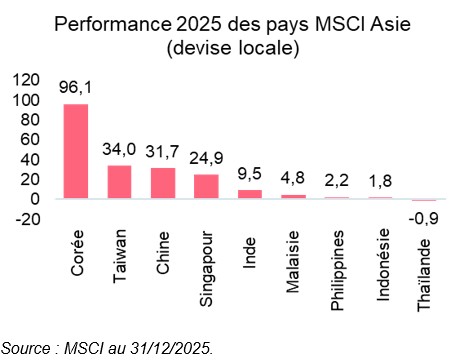

Il est intéressant d’analyser les catalyseurs de cette hausse. Selon un récent rapport de Goldman Sach, les rendements de l'indice MSCI Asie-Pacifique hors Japon ont été alimentés par une croissance des bénéfices de 12 % et une augmentation des valorisations de 13 %, avec des effets de change favorables modestes de 2 % par rapport au dollar américain. La dispersion a été extrême : la Corée (+96 %) contre la Thaïlande (-0,9 %) et l'Inde (+9,5 %), ce qui a créé un écart important au sein d'un indice qui semblait « à sens unique » dans l'ensemble.

En Chine, les injections record de liquidités de la Banque Centrale chinoise (PBOC) ont contribué au rebond des actions en 2025, malgré la faiblesse des fondamentaux de l’économie réelle. La campagne « anti-involution » visant à réduire la concurrence destructrice sur les prix et à améliorer les marges des entreprises a permis à l'indice MSCI China de progresser de près de 32 %.

La Chine poursuit sa transition avec de « nouveaux moteurs de croissance » alors que son économie passe de l'investissement immobilier à la consommation, à la technologie et à l'expansion mondiale. L'accent pragmatique mis par la Chine sur l'intégration de l'intelligence artificielle dans tous les secteurs de son économie, à l'aide de modèles à faible coût et en « open source », offre une plus grande chance d'obtenir des gains de productivité. Par conséquent, nous nous attendons à ce que l'économie émerge comme un véritable gagnant.

Les principales priorités politiques comprennent également le quinzième plan quinquennal qui met l'accent sur l'innovation, la transition écologique et la consommation intérieure. La Corée du Sud a figuré parmi les meilleures performances en 2025, tirée par son effet de levier sur les chaînes d'approvisionnement mondiales des semi-conducteurs et de l'intelligence artificielle. La dynamique des actions s'est à nouveau accélérée, dans le sillage des ventes mondiales de semi-conducteurs, tandis que les valorisations sont restées plus raisonnables que sur les autres marchés technologiques d'Asie du Nord. Taïwan a enregistré de solides rendements absolus, mais a sous-performé la Corée du Sud sur une base relative. La performance a été progressivement limitée par l'expansion des valorisations et la forte concentration des indices dans un petit nombre de méga-caps technologiques, laissant à l'avenir le marché vulnérable à une modération de l'enthousiasme autour de l'intelligence artificielle.

En revanche, l'Inde a enregistré sa plus mauvaise performance relative en trente ans par rapport aux marchés émergents mondiaux, malgré un gain de +9,6 %. Les anticipations implicites du marché relatives à l'Inde ont été modestes, ce qui peut être attribué à des prévisions de croissance du PIB plus faibles, à des révisions à la baisse des bénéfices, à la faiblesse de la roupie, à des désinvestissements étrangers soutenus, et à l'offre forte sur les marchés actions. Toutefois, nous restons constructifs à l'égard de l'Inde en raison de ses moteurs de croissance structurels à long terme, notamment la démographie, la numérisation et le potentiel de la demande intérieure.

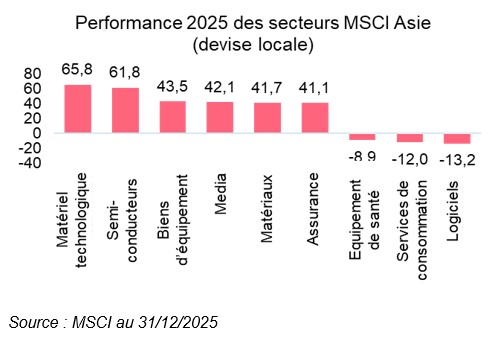

En 2025, l'intelligence artificielle et les semi-conducteurs ont été les principaux contributeurs à la performance des portefeuilles : forte sensibilité opérationnelle au cycle économique mondial, narratif clair et révisions bénéficiaires positives persistantes. Quelques secteurs principaux ont été les moteurs déterminants du marché, tels que les Equipements Technologiques (Tech Hardware +66 %) et les Semi-conducteurs (+62 %), tandis que le secteur des Logiciels et Services (-13 %) est resté à la traîne - entraînant un écart intra sectoriel particulièrement marqué. De même, au sein du secteur des Communications, les médias ont gagné +42 %, tandis que les Services aux Consommateurs tels que le commerce électronique, les voyages en ligne et l'éducation, ont chuté (-12 %).

En 2026, bien que les moteurs thématiques de 2025 demeurent en place, la barre s’est nettement élevée et les portefeuilles requièrent désormais une gestion plus disciplinée. Des facteurs tels que des effets de base plus élevés, une analyse accrue de la demande finale, une sensibilité renforcée aux politiques publiques et aux enjeux géopolitiques entrent en jeu. La volatilité peut rapidement pénaliser les positions trop consensuelles.

Nous estimons que notre philosophie « Croissance à un prix raisonnable », qui investit sur l’ensemble du cycle de vie des entreprises, apporte la diversification nécessaire dans ce contexte. Elle nous permet de nous concentrer sur des sociétés générant une création de valeur durable ou en transition vers des niveaux plus élevés. À ce stade, nous prévoyons de maintenir une exposition aux entreprises qui bénéficient structurellement de l’intelligence artificielle, financée par des sociétés peu détenues, exposées à la demande domestique et par des entreprises disposant de bilans solides, plutôt que de procéder à une simple rotation vers des valeurs cycliques de moindre qualité, dépourvues du pouvoir de fixation des prix, et intégrant déjà des anticipations de marché élevées.

Nous restons également prudents à l’égard des stratégies dépendantes des politiques publiques, en l’absence d’éléments montrant une conversion effective en création de valeur pour l’actionnaire. Nous anticipons un marché moins indulgent vis à vis des thématiques non accompagnées de révisions, et estimons en conséquence que le positionnement doit s’appuyer sur des indicateurs observables, tels que les cycles de révisions à la hausse des bénéfices par action, les commandes liées aux dépenses d’investissement (capex) et les indicateurs de reprise de la consommation.

Actions internationales : un environnement porteur aux risques élevés

2025, dans la continuité de 2024

L'année 2025 s'est terminée en prolongeant largement les grandes tendances observées en 2024. D'un point de vue factoriel, le marché global présente une image similaire, marquée par la surperformance continue de thématiques spécifiques et une dispersion significative.

Tout d'abord, l'année 2025 a encore confirmé la domination écrasante du facteur Momentum qui affiche une performance relative de +8,4% à l'échelle mondiale. Cette tendance, déjà bien prononcée en 2024 (+7,7%), contraste avec la poursuite de la sous-performance relative des facteurs Low Vol et Taille, qui ont atteint des niveaux historiquement bas par rapport au marché depuis la pandémie.

Performances Factorielles - Univers Global 2023-2025. L’univers Global est représenté par l’indice MSCI ACWI.

Les facteurs sont construits de manière à être neutres géographiquement.

Sources : Ostrum AM, Bloomberg, FactSet, MSCI

De façon notable, cette domination du Momentum s'est produite dans un contexte de très faible rotation au sein du facteur. Malgré la forte volatilité en 2025 (la volatilité un mois du MSCI ACWI a atteint 37% en avril, soit le plus haut niveau enregistré depuis le Covid) , le turnover global du facteur généralement élevé a atteint son niveau le plus bas depuis 20 ans, soit deux écarts-types en dessous de sa moyenne historique. En d'autres termes, la progression des segments gagnants (semi-conducteurs, banques et défense européennes, minières) s'est déroulée de manière largement ininterrompue.

Etat des lieux : un air de déjà-vu

Pour mieux comprendre l'environnement actuel des marchés, l'approche habituelle consiste à examiner les multiples de valorisation. Ceux-ci envoient un signal uniforme : le marché américain retrouve les sommets de la bulle internet, et le reste du monde (MSCI ACWI ex-US) atteint le 90ème percentile sur 30 ans.

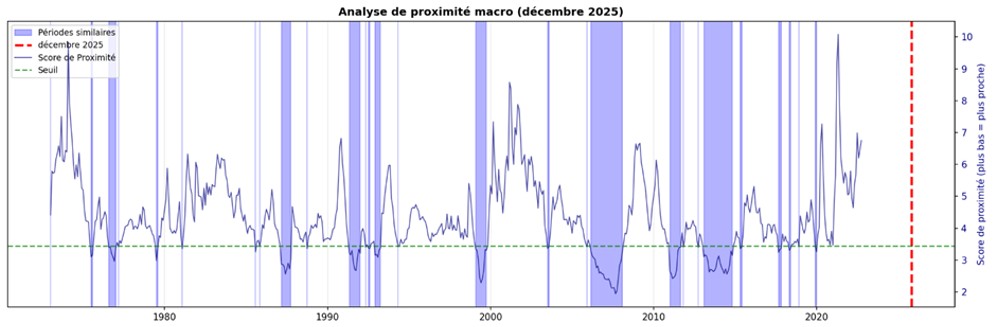

Il est donc pertinent d'adopter une approche complémentaire, se détachant des indicateurs de valorisation pour évaluer les conditions de marché. Dans cette optique, nous avons développé un "score de proximité macroéconomique", calculé mensuellement depuis 1970. Cet indicateur compare une large gamme de variables (courbes de taux, matières premières, indicateurs de diffusion, volatilité, corrélations, performances factorielles, etc.) à fin décembre 2025 avec chaque situation mensuelle historique.

Après avoir exclu les deux années les plus récentes afin de garantir la pertinence de l'analyse, il apparaît que parmi les périodes décrivant le mieux le contexte actuel, les plus proches sont 1999 (principalement de mai à août) et 2007 (principalement de mars à octobre).

Analyse de proximité (décembre 2025)

Sources : Ostrum AM, Bloomberg, FactSet, FRED

L'interprétation de cette ressemblance est cruciale. Ces deux périodes, la fin de l'année 1999 et une grande partie de 2007, constituaient des environnements de marché porteurs à court terme. Toutefois, elles correspondaient à des phases finales de cycles haussiers majeurs, juste avant les corrections sévères de 2000-2002 et 2008. Il s'agit d'une phase complexe pour les investisseurs, où les gains à court terme doivent être mis en perspective face à une probabilité accrue de volatilité à moyen terme.

La convergence de ces deux analyses élabore une thèse centrale pour l'année à venir. D'une part, les dynamiques de marché de 2025, dominées par un Momentum fort et persistant, reflètent la confiance des investisseurs dans les tendances établies. D'autre part, la forte similitude historique avec les périodes pré-crise de 1999 et 2007 constitue un avertissement majeur. Bien que l'environnement actuel puisse rester porteur à court terme, il recèle les germes d'une instabilité future.

On a souvent l'habitude de résumer les perspectives pour l'année à venir à une seule estimation : « le marché américain doit progresser de x % », « le CAC 40 franchira à la fin de l'année la barre des 9000 points ». Malheureusement, cet exercice ignore complètement l'importance du caractère stochastique des marchés. Au-delà de l'espérance moyenne, c'est la distribution des trajectoires futures qui doit être prise en compte pour en tirer un maximum d'informations. Aujourd'hui, nous évoluons dans un environnement qui demeure favorable à court terme, mais dont les parallèles historiques suggèrent une dispersion accrue des rendements futurs et une probabilité de fortes corrections à moyen terme bien supérieures à la normale. L'analyse du risque et la sélectivité seront essentielles pour aborder 2026, une année qui pourrait constituer une rupture significative avec les tendances récentes.

Conclusion

Pour 2026, le scénario central d’Ostrum AM prévoit une poursuite de la hausse des marchés américains de l'ordre de +10%, portée par le momentum actuel, mais pour lequel les risques s'accroissent particulièrement à moyen terme. Cette situation nous semble justifier une surcote de volatilité qui conduirait notamment la volatilité réalisée du S&P américain à environ 20% en moyenne sur l'année. Cet environnement serait propice à terme à une forte rotation sectorielle qui profiterait aux valeurs les plus défensives, pénalisées jusqu’à présent. La diversification et la sélectivité resteront clé en 2026.

En Europe, notre scénario de référence pour 2026 envisage une évolution positive des marchés d’actions européennes autour de +8 % soutenue par la dynamique bénéficiaire et un environnement de valorisation globalement inchangé, malgré une volatilité appelée à se normaliser.

Dans l’immédiat, la stratégie privilégie la prudence, avec un biais défensif axé sur les valeurs offrant une rémunération attractive et une attention renforcée à la cohérence entre attentes de résultats et niveaux de valorisation.

Après une année 2025 exceptionnelle, l’Asie hors Japon aborde 2026 dans un environnement plus mature et plus exigeant. La concentration des performances et la remontée des valorisations appellent à un recentrage sur les fondamentaux plutôt que la simple prolongation des tendances passées. Dans ce contexte, la sélectivité, la diversification et la discipline de gestion deviennent essentielles.

Avec 27 milliards d’euros d’actifs en gestion actions depuis plus de 40 ans, Ostrum Asset management dispose de l’expérience, des stratégies et des experts pour accompagner les investisseurs dans leur gestion actions. Nos analystes-gérants, gérants, allocataires et experts en Solutions sont soutenus par plus de 50 experts en recherche afin d’analyser au mieux les opportunités des marchés actions, et identifier la solution adéquate pour chaque investisseur.