Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Une croissance « solide » malgré la faiblesse du marché du travail?

La séquence géopolitique intense du début d’année 2026 (Venezuela, Groenland, Iran) s’est quelque peu dissipée. Une intervention militaire américaine en Iran parait néanmoins inévitable en cas d’échec des négociations sur la question nucléaire. L'attention des marchés s’est ainsi reportée sur la Fed avec la nomination de Kevin Warsh comme successeur de Jerome Powell. Parfois présenté comme un faucon, Kevin Warsh poursuivra sans doute le cycle d’allègement monétaire interrompu en janvier. Parallèlement, les montants gigantesques d’investissement annoncés par les géants de l’IA font vaciller les marchés d’actions et de crédit privé aux Etats-Unis, notamment dans le secteur des logiciels.

Sur le plan conjoncturel, la croissance américaine, « solide » selon la Fed, parait néanmoins fragile compte tenu de la faiblesse persistante du marché du travail (malgré un chiffre de l’emploi meilleur qu’attendu en janvier). En zone euro, la demande publique en Allemagne commence à alimenter la reprise économique. Le ralentissement de la Chine se poursuit. La demande extérieure est la seule source de croissance, en raison de la réduction des surcapacités et d’une consommation des ménages sans relief.

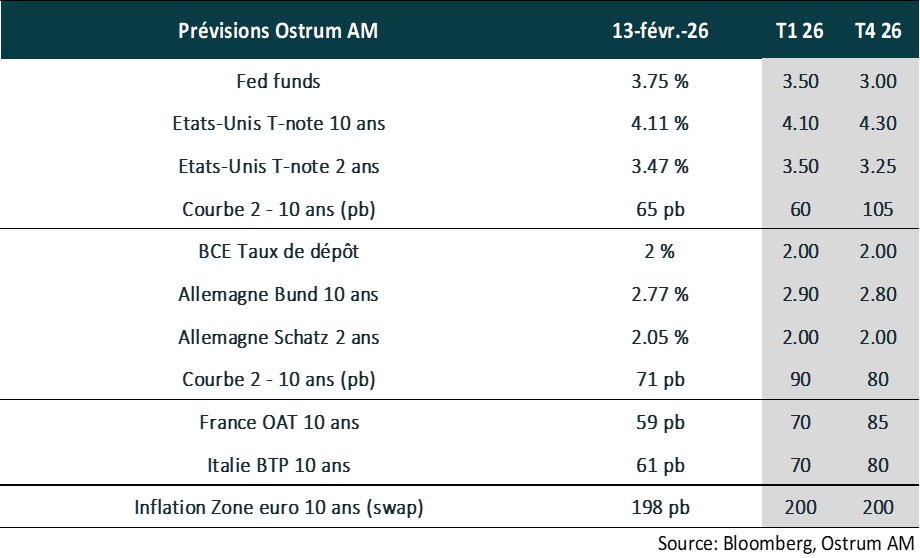

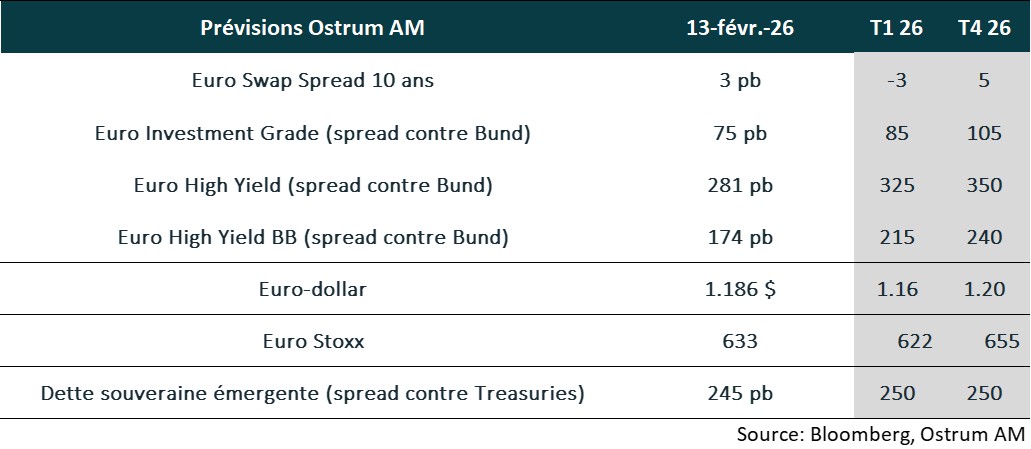

Sur les marchés, le T-note devrait avoisiner 4,10 % à la fin du 1er trimestre avant une repentification au second semestre à mesure que la Fed réduit son taux à 3 %. Le Bund semble à sa valeur d’équilibre autour de 2,80 %. Les swap spreads sont stabilisés. Après un bon début d’année, les spreads souverains devraient s’élargir de nouveau à mesure que s’approchent les échéances électorales de 2027 (France, Italie). Les spreads de crédit en euro (65 pb contre swap) sont réduits et le marché devra absorber les émissions de reverse yankees, liées notamment aux entreprises de technologie américaines. Dans ce contexte, les marchés d’actions européens ont bien débuté l’année. Les résultats devraient progresser de 9 % cette année et les multiples se maintenir autour de 17x. La faiblesse du dollar constitue un soutien aux marchés de dettes émergentes, dont les spreads se situent autour de 250 pb contre Treasuries.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

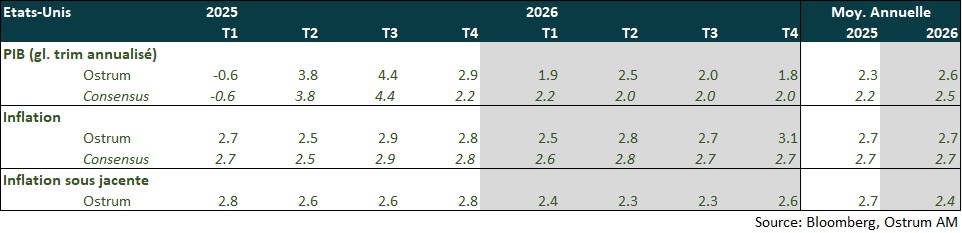

Les données d’activité aux Etats-Unis indiquent une croissance « solide » malgré un marché du travail à l’arrêt depuis le printemps. L’investissement en IA et la consommation des ménages aisés compensent les difficultés manifestes dans la plupart des secteurs. La zone euro connait une reprise graduelle confirmée par une bonne surprise sur la croissance du 4ème trimestre. L’Allemagne se redresse. L’économie chinoise ralentit avec une demande interne sans relief. La réduction des capacités industrielles se poursuit.

-

Inflation

Aux Etats-Unis, l’inflation décélère progressivement (2,4 % en janvier) mais demeurera au-dessus de l’objectif en 2026. Les prix à la production témoignent de tensions persistantes. En zone euro, l’inflation est à 1,7 % en janvier grâce aux prix de l’énergie. Cependant, les salaires devraient contribuer à une légère réaccélération de l’inflation au cours de l’année. En Chine, l’inflation est tombée à 0,2 % en janvier, principalement à cause d’un effet de base et de la baisse des prix de l’énergie. En parallèle, la déflation des prix à la production s’atténue à –1,2 % grâce à la hausse des prix des métaux et aux mesures anti-involution.

-

Politique monétaire

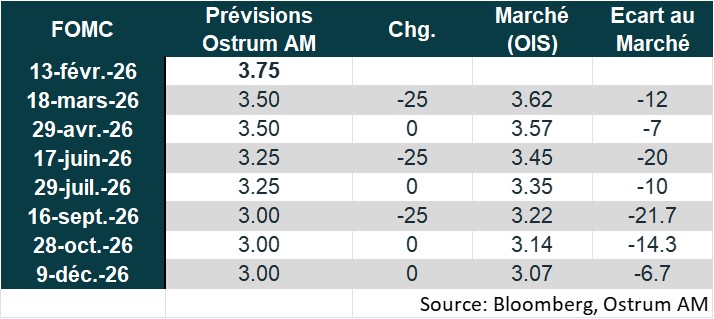

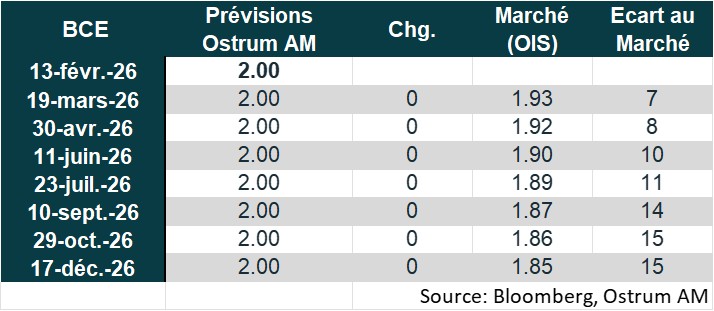

La Fed a laissé sa politique inchangée en janvier. L’ajustement à la baisse des taux devrait reprendre à partir de mars compte tenu des difficultés du marché du travail. Kevin Warsh prendra la suite de Jerome Powell en mai et poursuivra l’allègement monétaire. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026, confiante dans l’atteinte de la cible de 2 % d’inflation à moyen terme. La PBOC pourrait reporter ses baisses de taux au second trimestre attendant plus de données afin de jauger de l’état de l’économie chinoise.

Points macroéconomiques : États-Unis

Croissance proche de 2% malgré la dégradation du marché du travail, les risques baissiers pourraient provenir le crédit privé et des valorisations boursières.

- Croissance : l’activité est jugée solide par la Fed. La croissance a terminé l’année sur une note favorable avec l’amélioration du solde extérieur.

- Demande : la demande soutenue masque des disparités significatives entre les secteurs liés à l’IA et le reste de l’économe d’une part, et entre le décile des ménages les plus favorisés et le reste de la population d’autre part. La qualité de crédit des ménages semble se dégrader mais une hausse des transferts pourrait stimuler la consommation à partir du 2ème trimestre. Le solde commercial devrait se normaliser. L’investissement logement continuera de se contracter en 2026. L’investissement productif est principalement tiré par l’IA.

- Marché du travail : les embauches ralentissent. Les postes à pourvoir plongent. Le taux de chômage devrait augmenter en 2026 malgré la faiblesse de la participation (immigration contrainte). L’insertion des diplômés sur le marché du travail est devenue très difficile.

- Politique budgétaire : le risque de shutdown semble écarté malgré la question du financement de ICE. Des transferts aux ménages interviendront en 2026.

- Inflation : l’inertie des services (santé, assurance auto) maintiendra l’inflation au-delà de la cible en 2026. Les loyers devraient néanmoins contribuer à la désinflation.

Points macroéconomiques : Zone euro

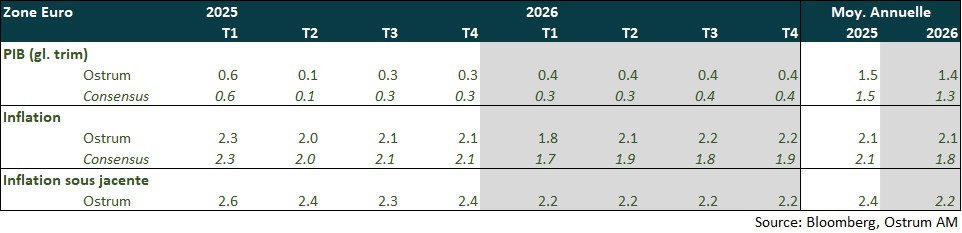

La croissance est ressortie meilleure qu’attendu au 4ème trimestre 2025. Les enquêtes et les chiffres disponibles valident notre scénario d’un raffermissement de la croissance de la zone euro en 2026 sous l’impulsion de l’Allemagne.

- Demande interne : la croissance meilleure qu’attendu en T4 est liée à la demande interne. La consommation va bénéficier en 2026 de gains de pouvoir d’achat (quoique plus modérés) et d’un taux de chômage devant rester faible. La forte hausse des nouvelles commandes de biens capitaux domestiques en Allemagne présage d’un investissement plus soutenu lié à la mise en œuvre des plans d’infrastructures et de défense en Allemagne. A cela va s’ajouter la hausse des dépenses militaires en Europe et les versements de NextGenerationEU.

- Demande externe : le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance. Concurrence accrue de la Chine sur les produits allemands.

- Politique budgétaire : l’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. En France, le Budget 2026 a finalement été voté au prix de compromis se traduisant par une consolidation budgétaire très limitée (le déficit public devrait être de 5 % du PIB) et rester l’un des plus élevé des pays de la zone euro. L’approche de l’élection présidentielle de 2027 rendra les compromis encore plus difficiles.

- Inflation : l’inflation est ponctuellement sous le seuil de 2 % en début d’année, en raison de la contribution négative des prix de l’énergie. Elle devrait par la suite redevenir légèrement supérieure à la cible de la BCE en raison d’un lent ajustement des salaires à l’inflation qui continuera de peser sur les prix des services.

Points macroéconomiques : Chine

La croissance en 2025 a atteint la cible de 5 %, mais le début d’année 2026 est plutôt mitigé. Les exportations restent robustes contrastant avec la faiblesse de la demande interne, notamment du côté de l’investissement. L’appel de Xi Jinping pour faire du yuan une monnaie de réserve devrait soutenir son appréciation contre dollar.

- Exportations nettes : la croissance a atteint son objectif grâce à la résilience des exports, dont la contribution (1/3) a atteint un plus haut depuis 1997. La détente des tensions commerciales (Canada, Royaume-Uni, Allemagne (?)) et la montée en gamme de ses exports encouragée par le 15 e plenum (IA, batteries, véhicules électriques) devraient soutenir leur dynamique en 2026.

- Consommation : la consommation montre des signes encourageants à l’image de la résilience de l’enquête RatingDog dans les services. Le manque de visibilité sur le marché de l’emploi et la crise immobilière constituent des freins importants à sa reprise.

- Investissement : l’investissement a enregistré sa première baisse l’an dernier. Malgré le plan de 200 Mds de RMB, soit 2% du PIB pour soutenir l’investissement en équipement, ce dernier n’a pas compensé la chute de l’investissement immobilier. Un nouveau plan de 96 Mds de RMB devrait soutenir l’investissement. Cependant, le montant semble insuffisant et pourrait être augmenté. Le principal challenge pour les autorités est de relancer l’investissement privé, principal bassin d’emploi.

- Inflation : l’inflation a terminé l’année à 0,1 % et l’inflation sous-jacente s’est stabilisée à 1,2 % un plus haut depuis deux ans. Cela est positif, la dynamique des prix ne s’est pas détériorée.

- Politique monétaire : la PBOC pourrait reporter ses baisses de taux, attendant d’avoir plus de données économiques afin de jauger l’état de l’économie.

Politique monétaire

La Fed et la BCE attentistes

- Une courte pause dans l’assouplissement monétaire de la Fed

Après avoir baissé ses taux à trois reprises, Fed a décidé de les laisser inchangés lors de la réunion du 28 janvier. Selon le communiqué de la Fed, cette décision a été motivée par une activité jugée solide et des signes de stabilisation du taux de chômage dans un contexte d’inflation encore un peu élevée. Deux membres ont voté pour une baisse de taux de 25 points de base. La Fed continue par ailleurs d’acheter 40 Mds de $ par mois d’obligations courtes (essentiellement des T-Bills), afin de maintenir un niveau ample de réserves bancaires et limiter les tensions sur le marché monétaire. Compte tenu de la poursuite de la dégradation du marché de l’emploi attendue et des risques pesant sur le marché de l’immobilier, nous anticipons 3 baisses de taux en 2026, la 1ère devant avoir lieu en mars. Kevin Warsh prendra la succession de Jerome Powell à la fin du mois de mai si sa nomination est confirmée par le Sénat. Il poursuivra ainsi l’assouplissement de la politique monétaire de la Fed.

- Statu quo prolongé de la BCE

Pour la 5ème fois consécutive, la BCE a laissé ses taux inchangés lors de la réunion du 5 février, continuant d’estimer la politique monétaire dans une position confortable compte tenu de la résilience de la croissance et d’une inflation attendue comme devant rester proche de la cible de 2 % à moyen terme. Lors de la session des questions/réponses, Christine Lagarde ne s’est pas montrée inquiète de l’impact de l’appréciation de l’euro sur l’inflation, le taux de change de la monnaie unique par rapport au dollar étant proche de la moyenne observée depuis que l’euro existe. La barre est haute pour une éventuelle dernière baisse de taux (choc sur la croissance). La BCE poursuit également la réduction de la taille de son bilan au travers du non-réinvestissement des tombées. Elle devrait opter pour le statu quo jusqu’à la fin de l’année 2026.

Nos attentes de marché

Classes d’actifs

- Taux américains : la Fed continuera de réduire ses taux mais l’allègement sera plus graduel et le rythme de baisse plus incertain Le risque budgétaire reste présent mais la fin du QT et les achats de T-bills réduisent le risque haussier sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans est projeté à 2,80 % à la fin de l’année.

- Spreads souverains : le risque politique français s’atténue à court terme mais devrait resurgir en fin d’année. La tendance au resserrement du BTP se modérera après un très bon début d’année.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

- Crédit euro : les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : l’allègement de la Fed et le statu quo de la BCE devrait contribuer à une hausse de l’euro vers 1,20 $.

- Actions européennes : après une année de croissance nulle, la croissance des résultats atteindra 9 %. Les multiples de valorisation devraient tendre vers 17x en fin d’année.

- Dette émergente : les spreads émergents resteront réduits à court terme, grâce notamment à l'allègement de la Fed.