On a tendance à négliger les risques que posent les déséquilibres macroéconomiques de la Chine, et notamment ceux de son secteur immobilier. Depuis quelques jours, les acheteurs chinois frustrés ont cessé le remboursement de leurs prêts hypothécaires car les projets étaient inachevés. Cela intervient au moment où les promoteurs immobiliers , criblés de dette, sont sous pression financière. Les craintes d’une crise financière en Chine ont été ravivées, qu’en est-t-il vraiment ?

L’immobilier : un poids important dans l’économie chinoise

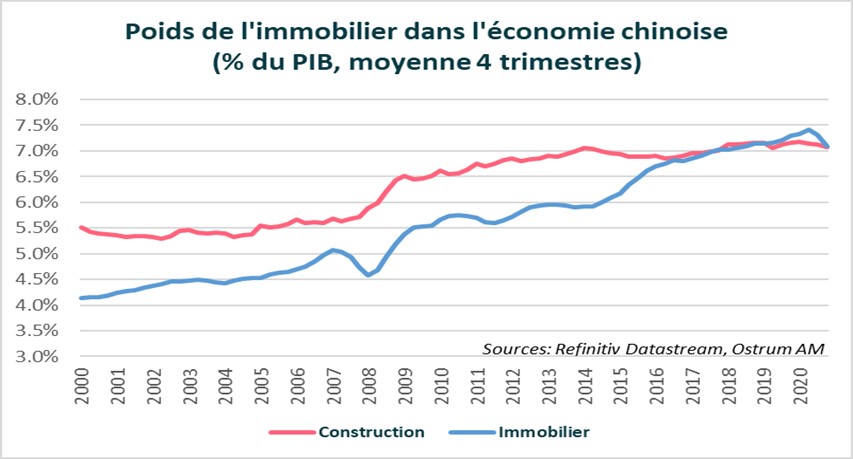

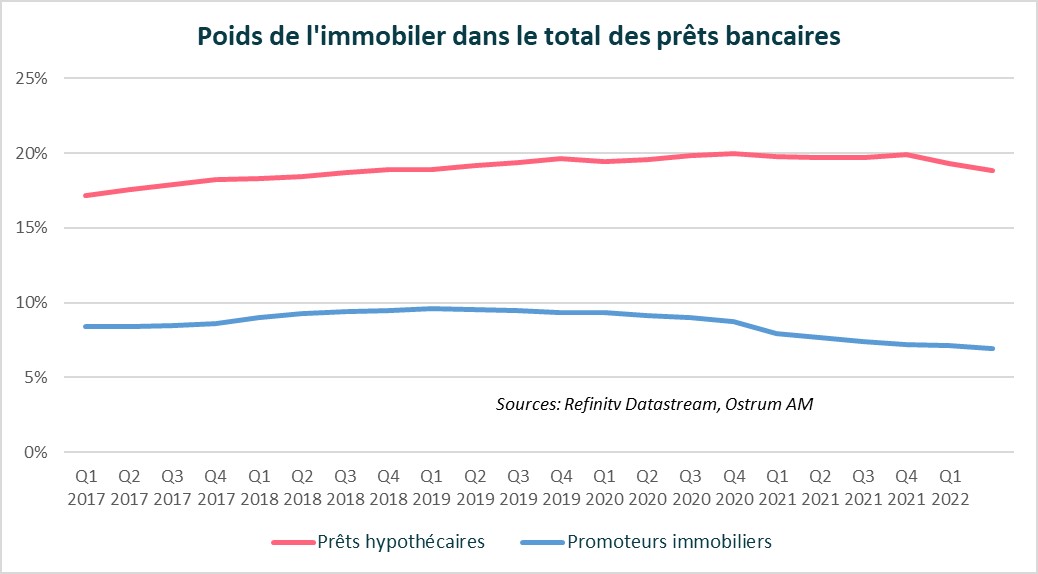

L’immobilier chinois représente 14,5 % du PIB et 20 % de l’emploi en Chine. C’est également le secteur économique qui est le plus connecté au reste de l’économie chinoise. L’immobilier représente plus de la moitié des revenus des gouvernements locaux et 60 % du patrimoine des ménages urbains. Les prêts hypothécaires représente en moyenne 20 % des prêts totaux. Au T1 2022, leur part a baissé à 18,8 % reflétant l’absence de demande pour les biens immobiliers. Les prêts octroyés aux promoteurs représentent 7 % des prêts totaux. De nombreux promoteurs reposent sur des préventes, les acheteurs payent des hypothèques sur des projets immobiliers en cours de construction.

« Prospérité commune » et stratégie « zéro-Covid » ont mis le secteur immobilier sous pression

Face à la flambée des prix, qui enrichissait les promoteurs immobiliers, les autorités chinoises ont décidé d’intervenir à travers la politique de « prospérité commune » : les maisons servent à y vivre et non à la spéculation !

Une campagne de répression a été lancée l’an dernier, avec des mesures restrictives, qui a mis sous pression la capacité financière des promoteurs. Les autorités chinoises sont déjà conscientes de l’endettement excessif des promoteurs immobiliers depuis 2015, et avaient alors lancé une vaste campagne de désendettement pour lutter contre la finance de l’ombre.

La campagne de répression menée l’an dernier a exercé une pression supplémentaire sur les promoteurs immobiliers qui avaient déjà du mal à gérer leurs dettes. Une vague de défaut s’en est suivie à l’image de la faillite très médiatisée d’Evergrande. Le maintien de la stratégie « zéro Covid » a également réduit les ventes, forçant les potentiels acheteurs à repousseur leurs projets. Cela a fragilisé davantage le secteur déjà très mal au point.

Le boycott hypothécaire

Face à la contestation des acheteurs après la faillite du promoteur immobilier Evergrande, le gouvernement chinois est intervenu massivement pour dédommager les acheteurs, mais avait indiqué ne pas effectuer de plan de sauvetage pour le promoteur.

Le but des autorités était d’éviter des troubles sociaux qui menaceraient la stabilité politique du pays. Cet été, une nouvelle forme de contestation est née : le boycott hypothécaire.

Les acheteurs ont cessé leurs paiements d’hypothèque car les projets étaient inachevés. Ce mouvement de boycott risque de prendre rapidement de l’ampleur et augmenter la pression financière sur les promoteurs, faisant craindre pour la stabilité du secteur bancaire chinois.

Que font les autorités chinoises ?

D’après une note Reuters, publiée hier, l’Etat serait prêt à se porter garant des nouvelles émissions de dette de la part de certains promoteurs immobiliers. L’annonce a été reçue positivement par les opérateurs de marchés, à l’image du rebond des bonds et des actions des promoteurs. Les autorités chinoises se rendent compte également qu’il est moins couteux d’intervenir comme garant, que de procéder à des plans de sauvetage qui pourraient s’avérer très onéreux. Les promoteurs immobiliers chinois ont besoin de se refinancer à hauteur de 310 milliards de yuans d’ici la fin de l’année en onshore et offshore. La garantie de leur dette par l’Etat ne permet , cependant, pas de tout résoudre , et c’est une solution qui n’est pas durable quand on sait le degré d’endettement de certains promoteurs.

Des plans de sauvetages en relation avec les gouvernements locaux ont également étaient mis en place comme dans la province d’Henan. Les banques ont également étaient sollicitées pour continuer à financer les projets inachevés.

Y-a-t-il un risque de contagion financière mondiale ?

Les banques de la province d’Henan ont annoncé en avril le gel des dépôts bancaires (6 milliards de dollars). La Chine compte 1650 banques rurales et elles représentent environ 12 % des actifs bancaires du pays.

La crise bancaire rurale a donc eu lieu avant le boycott et montre la fragilité des banques rurales chinoises.

Celles-ci sont les plus risquées du secteur bancaire chinois à cause de la concentration géographique et sectorielle de leur activité bancaire. A cause de cette fragilité, les banques rurales ont développé les dépôts en ligne afin de diversifier leur financement en dehors des zones rurales. Le resserrement de la réglementation sur les activités bancaires en ligne a incité les banques rurales à proposer des taux d’intérêt élevés pour attirer des clients, ce qui n’est pas sans risque, surtout si l’essentiel des revenus sont volatiles et que les dépôts sont faibles reflétant la précarité des déposants. C’est probablement la raison qui a poussé les banques de Henan a gelé les dépôts à vue.

Le risque sur le secteur bancaire chinois est donc plutôt concentré sur les banques rurales qui pourrait avoir des répercussions sociales et économiques importantes pour le pays.

sur le même thème