Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d'Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Le marché du travail américain reste fragile ;

- Thème – Le gouvernement allemand vise une réforme ambitieuse des retraites.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le gouvernement allemand vise une réforme ambitieuse des retraites

- En Allemagne, comme bon nombre de pays, le vieillissement de la population va s’accélérer au fur et à mesure de l’arrivée à l’âge de la retraite de la génération du « baby boom ». Ce défi démographique menace le financement du régime de retraite allemand basé principalement sur un système par répartition ;

- La coalition gouvernementale vient de s’entendre pour adopter d’ici la fin de l’année une réforme ambitieuse des retraites. Elle se base sur les 33 propositions présentées, le 23 juin, par la Commission d’experts ;

- L’ensemble des paramètres seraient ajustés : augmentation progressive de l’âge légal de départ à la retraite, suppression des départs anticipés sans décote, réintroduction d’un mécanisme limitant la progression des pensions lorsque le nombre de retraités augmente plus vite que celui des actifs, élargissement de la base des cotisants au régime obligatoire…

- … la réforme la plus importante est l’introduction d’une retraite publique par capitalisation venant compléter le régime obligatoire par répartition. Elle serait financée par une cotisation supplémentaire de 2 % et permettrait d’augmenter significativement le niveau des retraites à partir de 2040 ;

- L’adoption de ces mesures permettrait d’assurer la viabilité du système de retraite allemand, de développer son marché de capitaux (30 à 35 Mds d’euros d’investissements supplémentaires par an) et de donner une culture d’investissement en actions aux ménages, ces derniers préférant pour le moment investir dans des placements peu risqués et à faibles rendements. Cela permettrait en outre de favoriser l’union de l’épargne et des investissements de l’UE nécessaire au financement d’investissements clés dans la décarbonation, la technologie et la défense.

Le gouvernement allemand vise une réforme ambitieuse des retraites

L’Allemagne, comme bon nombre de pays, connaît un vieillissement continu de sa population. Celui-ci va s’accélérer au cours des prochaines années au fur et à mesure de l’arrivée à l’âge de départ à la retraite de la génération du « baby boom ». Ce défi démographique menace le financement du système de retraite allemand basé principalement sur un régime de retraite par répartition. Un nombre d’actifs toujours plus réduit doit financer un nombre croissant de retraités. Sans réforme, une hausse du taux de cotisation et une baisse du niveau de retraite seraient nécessaires pour continuer de financer le système. Une commission d’experts, mandatée par le gouvernement, a rendu ses conclusions et proposé 33 mesures afin d’assurer la viabilité du système de retraite allemand. Les membres de la coalition se sont entendus pour adopter ces réformes ambitieuses d’ici la fin de l’année.

L’Allemagne fait face à un défi démographique…

L’Allemagne fait face au vieillissement continu de sa population comme bon nombre de pays. Cela résulte de la conjonction de deux facteurs. Le 1er est la hausse de l’espérance de vie à la naissance reflet des progrès réalisés dans la médecine. Celle-ci est passée de 67 ans en 1950 à 82 ans en 2025. Dans le même termps, le taux de natalité a nettement baissé. Il est passé de 2,12 enfants par femme en 1930, à 1,72 en 1950 et 1,32 en 2025 (le plus bas depuis 1997). Ce taux est nettement inférieur au taux de renouvellement de la population (2,1).

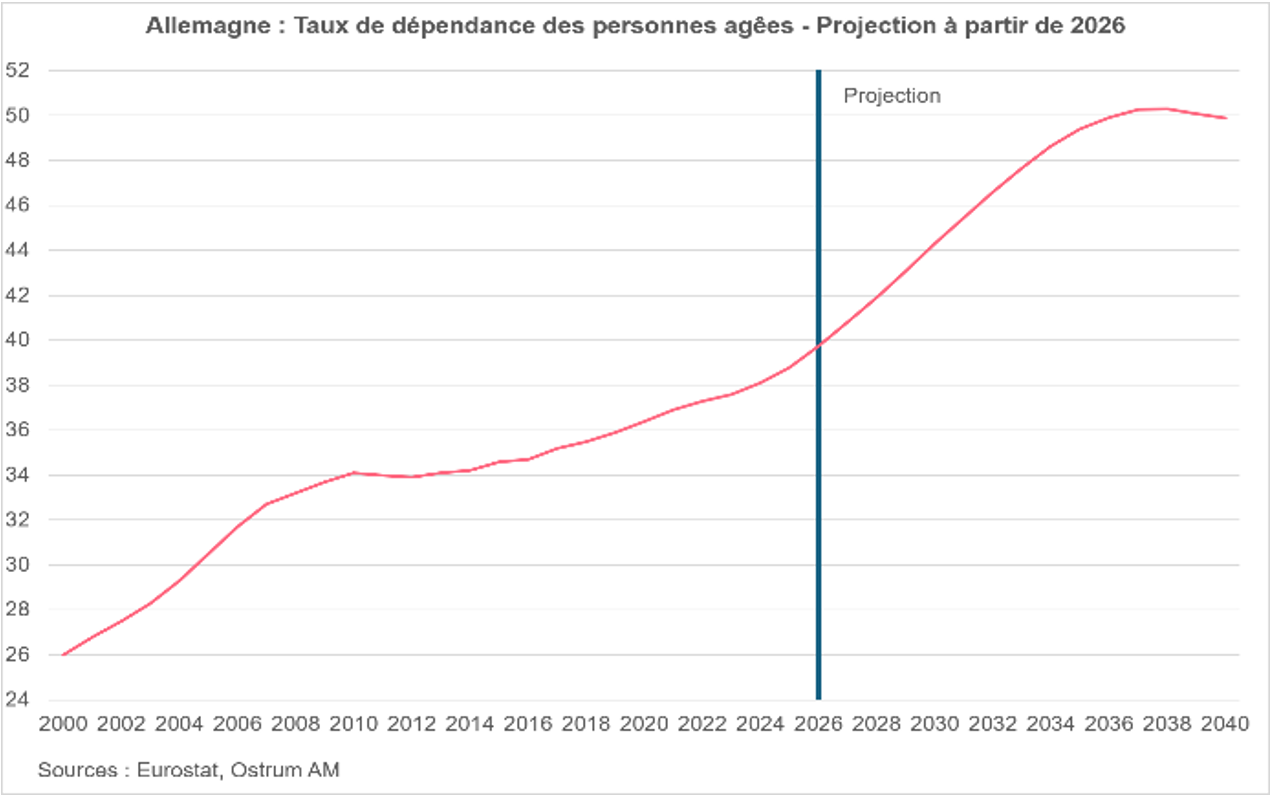

L’Allemagne fait ainsi partie des rares économies les « plus vieillisantes » au monde étant donné que plus de 20 % de la population est âgée de 65 ans ou plus. Elle occupe la 6ème place selon l’ONU après le Japon, l’Italie, le Portugal, la Grèce et la Finlande. Le vieillissement va s’accélérer au cours des prochaines années au fur et à mesure de l’arrivée à l’âge de la retraite de la génération du baby boom, jusqu’au milieu des années 2030.0

D’ici 2035, un quart de la population allemande sera agée de plus de 67 ans (âge légal de départ à la retraite en Allemagne pour les personnes nées après 1964 ou après). Le taux de dépendance des personnes agées (nombre de personnes agées de 65 ans et plus pour 100 actifs (agés entre 20 et 64 nas) devrait ainsi presque doubler en 2035 par rapport à 2000 pour atteindre près de 50 %.

… menaçant le financement du système de retraite

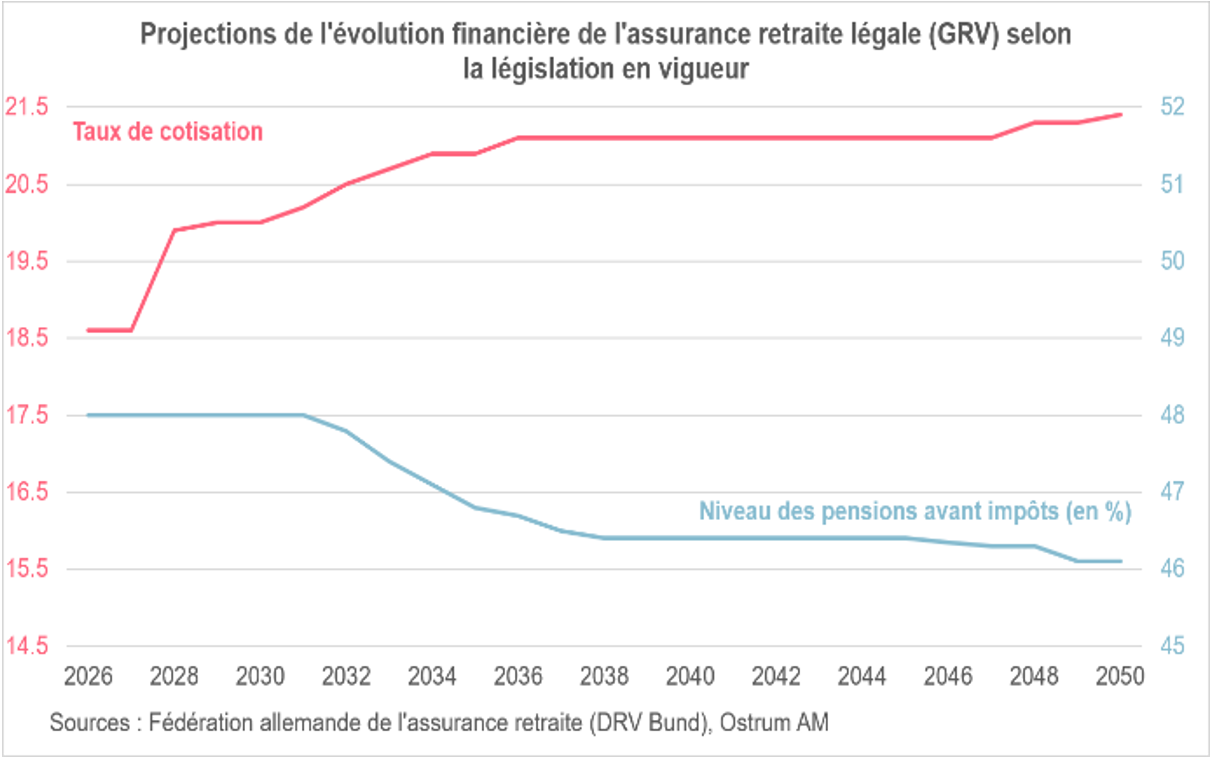

Ces évolutions démographiques menacent le financement du système de retraite allemand. Ce dernier est basé principalement sur un système de retraite par répartition où les cotisations des actifs actuels financent les pensions des retraités d’aujourd’hui. Ce régime obligatoire couvre 87 % de la population active. C’est le régime obligatoire d’assurance retraite (GRV), le 1er pilier du régime de retraite. Comme nous l’avons vu, un nombre d’actifs toujours plus réduit doit financer un nombre croissant de retraités ce qui pèse sur le système de retraite par répartition.

Selon la Fédération allemande de l’assurance retraite, en l’absence de réforme, le taux de cotisation devrait augmenter pour passer de 18,6 % des salaires bruts à 20,2 % en 2031, 21,1 % en 2040 et 21,4 % en 2050. Le niveau de pension devrait baisser en parallèle pour passer de 48 % du revenu brut annuel moyen entre 50 et 59 ans aujourd’hui, à 46,4 % en 2040 et 46,1 % en 2050.

A côté du système public par répartition, il existe deux dispositifs complémentaires :

Le 2ème pilier du système de retraite allemand est constitué par les retraites d’entreprise. Les employeurs contribuent le plus souvent à leur financement et les dispositifs reposent fréquemment sur des accords collectifs. Le 3ème pilier est l’épargne retraite privée.

Ces deux piliers reposent sur le principe de capitalisation. Les cotisations sont investies, rémunérées puis reversées ultérieurement sous forme de capital ou de rentes. Ils ne représentent qu’une part limitée du financement des retraites : 10 % du montant total des pensions versées pour le 2ème pilier et moins de 1 % pour le 3ème pilier.

Les réformes proposées pour assurer la viabilité du système de retraite

Face au défi que représente le vieillissement démographique sur le financement du système de retraite allemand, le gouvernement a mandaté une commission d’experts en vue de formuler des propositions à mettre en œuvre après 2031. L’objectif est de garantir une protection fiable à la retraite sans faire peser une charge excessive et durable sur les cotisants et sur le budget fédéral. La Commission a rendu ses conclusions le 23 juin et présenté ses 33 propositions à la coalition gouvernementale. Voici les plus importantes.

- Fixation d’un taux de remplacement net d’au moins 70 % après impôts

La commission propose de retenir comme objectif un taux de remplacement net après impôts d’au moins 70 % du salaire moyen. Le taux de remplacement serait supérieur pour les personnes à revenus plus faibles. Cela permettra de montrer quelle proportion du dernier revenu net est disponible après le départ à la retraite.

- Augmentation progressive de l’âge légal de départ à la retraite

La législation actuelle prévoit de le porter à 67 ans en 2031. La commission propose de lier l’âge légal de départ à la retraite à l’espérance de vie à partir de 2032. La répartition serait d’une proportion de 2 pour 1 entre la durée de vie active et la durée de retraite. Une année d’espérance de vie supplémentaire serait répartie entre huit mois de travail supplémentaires et quatre mois de retraites supplémentaires. L’âge légal de départ à la retraite passerait ainsi de 67 ans en 2021 à 67,5 ans en 2041.

- Durcissement des conditions de retraite anticipée

La commission recommande la suppression de la retraite anticipée sans décôte après 45 ans de cotisation. Depuis 2015, environ 30 % des nouveaux retraités ont utilisé cette possibilité. Les données montrent que ce mécanisme bénéficie le plus souvent aux hommes, en bonne santé et à hauts revenus. Les femmes, les personnes aux carrières fragmentées et les bas revenus en bénéficient beaucoup moins.

L’âge minimal pour une retraite anticipée avec décôte serait par ailleurs relevé rapidement à 64 ans contre 63 ans actuellement.

- Réactiver le « facteur de soutenabilité » et le relever

La revalorisation des retraites repose sur 3 facteurs : l’évolution des salaires bruts, des cotisations retraite et du rapport entre retraités et cotisants. Lorsque le nombre de retraités augmente plus rapidement que le nombre de cotisants, ce mécanisme réduit automatiquement la progression des pensions. Il a été suspendu en 2025 et devrait le rester jusqu’en 2031. La commission recommande de le réactiver à partir de 2032 et de le durcir légèrement. Le facteur de soutenabilité serait relevé pour passer de 0,25 à 0,33.

- Elargir la base des cotisants au système de retraite par répartition

La Commission considère comme objectif de long terme une assurance retraite universelle des actifs. Elle souhaiterait intégrer au 1er pilier du système de retraite, actuellement constitué de salariés, les indépendants non couverts obligatoirement, les fonctionnaires, les députés et les membres des conseils d’administration des sociétés anonymes.

- Développer les retraites d’entreprise

La Commission souhaite accroître fortement la couverture des régimes d’entreprise, d’améliorer leur portabilité, de réduire les coûts, d’augmenter la participation des salariés des PME et celle à bas revenus. Selon les enquêtes réalisées pour le ministère fédéral du Travail, parmi les personnes âgées de 65 ans et plus percevant une retraite obligatoire en 2023, environ 33 % bénéficiaient également d’une retraite d’entreprise. Pour les personnes en âge de travailler, la couverture est plus élevée : 62 % des salariés soumis à cotisations sociales âgés de 25 à 66 ans disposaient en 2023 d’une retraite d’entreprise. La couverture reste incomplète.

- Introduction d’une retraite publique par capitalisation

C’est la mesure la plus importante. La Commission recommande l’introduction d’une retraite par capitalisation dans le régime obligatoire. Celle-ci s’opèrerait par la création de comptes individuels de capitalisation et la gestion serait inspirée du modèle suédois avec des investissements diversifiés sur les marchés financiers mondiaux.

Cette retraite par capitalisation serait financée par une cotisation supplémentaire de 2 % du revenu avant impôt répartie en parts égales entre les salariés et les employeurs. L’introduction serait progressive, par étape annuelle de 0,5 point de pourcentage, idéalement à partir de 2028 pour passer à 2 % en 2031.

Un fonds public devrait être créé pour la gestion des placements sur le modèle, par exemple, du fonds de financement du démantèlement nucléaire : KENFO. Pour les personnes ne souhaitant pas investir dans ce fonds public, d’autres fonds d’investissements certifiés, soumis à des critères stricts, seraient disponibles dans un nombre le plus limité possible.

L’objectif est d’augmenter durablement le niveau des retraites et réduire la dépendance à la démographie allemande.

Cela se traduirait par des investissements supplémentaires de 30 à 35 Mds d’euros par an dans un fonds publics inspiré du modèle suédois. La Bundesbank s’est positionnée pour gérer ce fonds.

Impact des mesures proposées

La Commission a réalisé des simulations. L’adoption de l’ensemble des mesures se traduirait par une hausse du taux de cotisation à court terme, pour financer le régime par capitalisation obligatoire, mais dans une proportion plus modérée par rapport à la situation de statu quo. Le niveau des retraites se stabiliserait à moyen terme (au lieu de baisser en l’absence de réforme) avant d’augmenter significativement à partir de 2040. Ces mesures permettraient de réduire modérément la pression sur le budget fédéral à partir de 2035.

Conclusion

La coalition gouvernementale prépare un projet de loi cet été, qui servira de base aux débats parlementaires durant l’automne avant une adoption souhaitée d’ici la fin de l’année 2026. C’est une réforme ambitieuse du système de retraite allemand comprenant à la fois un allongement progressif de l’âge de départ à la retraite, la suppression des départs anticipés sans décote, la réintroduction d’un facteur de soutenabilité, limitant la progression des retraites lorsque le nombre de retraités augmente plus vite que celui des actifs, l’élargissement de la base des cotisants et l’introduction dans le régime obligatoire d’une retraite par capitalisation gérée par un fonds public, sur le modèle suédois. L’adoption de l’ensemble de ces réformes se traduirait par une hausse plus modérée du taux de cotisation par rapport à une situation de statu quo et une augmentation significative des retraites à partir de 2040. La création d’une retraite par capitalisation gérée par un fonds public permettrait en outre de développer le marché des capitaux allemand (30 à 35 Mds d’euros d’investissements supplémentaires par an) et de donner aux ménages une culture d’investissement dans les marchés actions. Leur épargne est aujourd’hui principalement investie dans des produits peu risqués à faibles rendements. Cela permettrait également de dynamiser le marché européen de capitaux, de favoriser l’union de l’épargne et des investissements de l’UE nécessaire au financement d’investissements clés dans la décarbonation, la technologie et la défense notamment.

Aline Goupil-Raguénès

Le graphique de la semaine

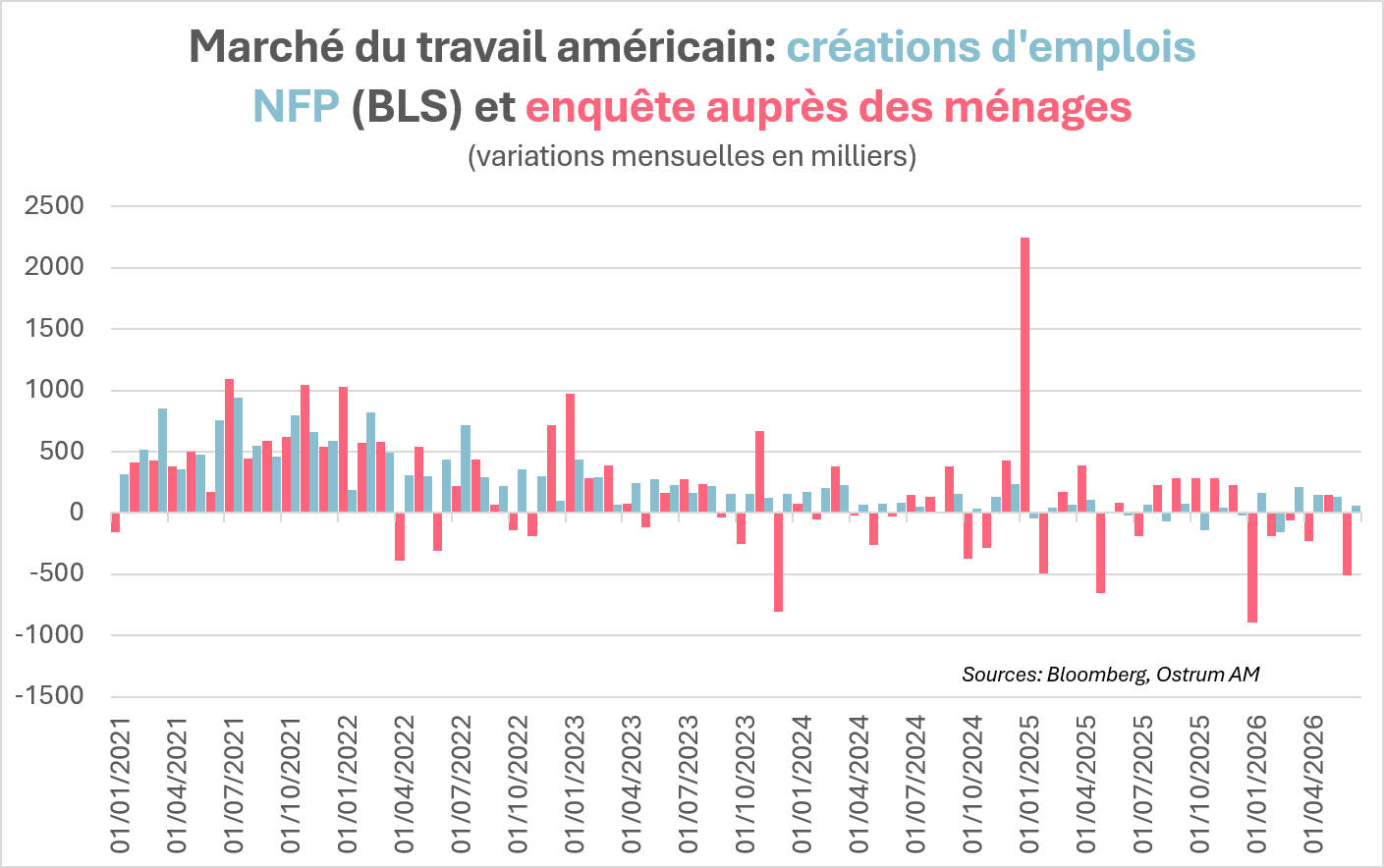

Ralentissement du marché du travail américain. En juin, les créations d’emplois ont été de 57 000 selon le Bureau of Labor Statistics, après une révision baissière de 74 000 pour les deux précédents mois. Cependant, l’enquête auprès des ménages américains indiquent une baisse de 507 000 des créations d’emplois. Les révisions annuelles pourraient à nouveau révéler une surestimation des NFP, à l’image du Quarterly Census of Employment & Wages (QCEW), qui suggérait un excès de 900 000 emplois fin 2024.

Le taux de chômage a baissé à 4,2 % lié à la baisse du taux de participation à 61,5 %, soit son plus bas niveau depuis cinq ans.

Le chiffre de la semaine

250

Les Etats-Unis célèbrent cette année les 250 ans de la déclaration d’indépendance de l’Empire britannique.

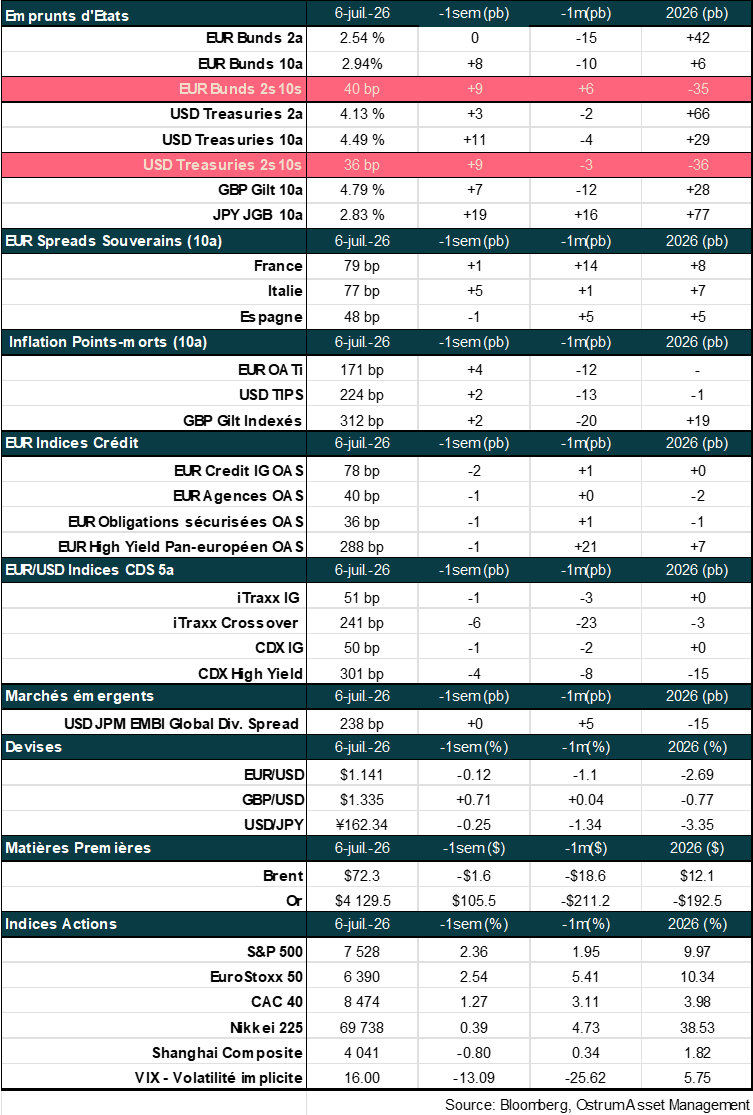

La revue des marchés : L’emploi américain toujours fragile

- Pétrole : les cours du brut poursuivent leur normalisation ;

- Etats-Unis : ralentissement des créations d’emplois en juin, chute de la participation ;

- Obligations : repentification des courbes, pression forte sur les JGBs ;

- Spreads : allégements des portefeuilles en fin de semestre.

L’emploi américain toujours fragile

Les chiffres d’emploi aux Etats-Unis médiocres en juin et la baisse du brut réduisent les anticipations de resserrement monétaire. Cela étant, les courbes se repentifient sous l’impulsion des JGBs. Le dollar efface en partie son rebond post-FOMC, alors que les autorités nippones laissent planer le risque d’intervention sur le yen.

La semaine a été animée en raison du symposium de la BCE à Sintra, des publications économiques majeures et la concentration des échanges sur 4 jours compte tenu du long week-end pour la fête de l’indépendance aux Etats-Unis. La détente des prix du baril se poursuit malgré une trêve précaire et l’absence d’avancées significatives des négociations. L’Europe semble cependant résignée à l’idée qu’un droit de passage à Ormuz imposé par l’Iran et Oman soit devenu inévitable.

Sur le plan conjoncturel, les statistiques d’emploi aux Etats-Unis ont jeté un froid alors que le consensus entrevoyait une amélioration au printemps. Les 57k créations d’emplois sont insignifiantes, d’autant que des révisions effaçant près de 100k ont été apportées aux deux mois précédents. La faible diffusion sectorielle des embauches reste aussi incompatible avec un cycle de croissance classique. En outre, le taux de chômage en baisse à 4,2 % masque une nouvelle dégradation du taux de participation (-0,3 pp à 61,5 % en juin). La situation du marché du travail reste très incertaine avec l’accumulation des licenciements liés à l’IA et les évolutions démographiques réduisant la population active. En zone euro, l’inflation baisse à 2,8 % en juin grâce au recul de 7 % de l’essence et un ralentissement plus inattendu des prix alimentaires. L’inflation des services (+3,2 %), supérieure à 3 % depuis 2022, rend toujours incertain le retour à l’objectif d’inflation. Les revendications salariales ne devraient pas faiblir alors que le taux de chômage est stable au plus bas historique (6,2 %).

Sur les marchés financiers, les flux de fin d’exercice semestriel ont probablement traduit des prises de profit après la détente des rendements obligataires. Il en résulte une repentification des courbes également alimentée par la poursuite de la baisse du prix du pétrole. Le baril proche de 70 $ pèse sur les anticipations d’inflation à court terme et les anticipations de taux directeurs, ce qui tend à renforcer la pentification des courbes. Le T-note cote au voisinage de 4,50 % alors que le Bund revient au-delà de 2,90 %. Le mouvement de taux le plus spectaculaire provient toutefois du Japon. Le 30 ans s’établit au-dessus de 4 %. La BoJ menace de changer de stratégie d’intervention compte tenu de la faiblesse du yen (160 contre dollar). Les emprunts d’états de la zone euro subissent une légère pression à l’écartement des spreads qui doit refléter les habillages de bilan de fin de trimestre. L’OAT ou le BTP subissent des dégagements. Le crédit termine le mois de juin sur une note un peu moins positive, sans réel mouvement de défiance. L’Euro IG cote à 67,5 pb et les indices synthétiques sont toujours bien orientés. Les marchés actions montrent une plus forte volatilité avec des désaccords croissants sur les valorisations des sociétés de semi-conducteurs en Asie comme aux Etats-Unis. La semaine est néanmoins positive sur les principaux indices.

Axel Botte

Marchés financiers