Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast d’Axel Botte et de Zouhoure Bousbih

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Élections américaines : les principales différences politiques entre Kamala Harris et Donald Trump

- La Présidentielle américaine parait très serrée au moment d’écrire ces lignes. Les états clés sont dans la marge d’erreur selon les sondages ;

- Il existe des différences significatives dans les politiques proposées par Donald Trump et Kamala Harris. L’impôt sur les sociétés pourrait diminuer avec Trump mais monter en cas d’élection de Harris. Les impôts des plus riches (imposition des revenus du capital et successions) devraient aussi augmenter en cas de victoire démocrate ;

- Quelle que soit l’issue des élections, les déficits resteront élevés mais avec un risque de dérapage accru des finances publiques sous Donald Trump ;

- Donald Trump a annoncé son intention de relever les tarifs douaniers de 60% sur les produits chinois et de 10 à 20 % partout ailleurs, arguant que ces recettes douanières réduiront les déficits. A l’inverse, une telle politique serait inflationniste et déstabilisante pour le commerce mondial ;

- Kamala Harris voudra renforcer l’OTAN et maintenir un soutien sans faille à l’Ukraine contre l’agression russe alors que Donald Trump a menacé de réduire le soutien des Etats-Unis à l’OTAN.

La revue des marchés : le retour du « higher for longer »

- Forte volatilité sur les marchés de taux souverains, reflétant les craintes de résurgence de l’inflation.

- Baisse des indices actions liée au repricing des baisses de taux par les banques centrales.

- Elargissement du spread BTP-Bund à 129 pdb lié à la croissance du PIB italien nulle au T3.

- Sous performance des Gilts à la suite de la présentation du budget 2025.

Le podcast d’Axel Botte et de Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers, croissance américaine et européenne au 3ème trimestre ;

- Thème – Les élections américaines : derniers sondages et scénarios de marché.

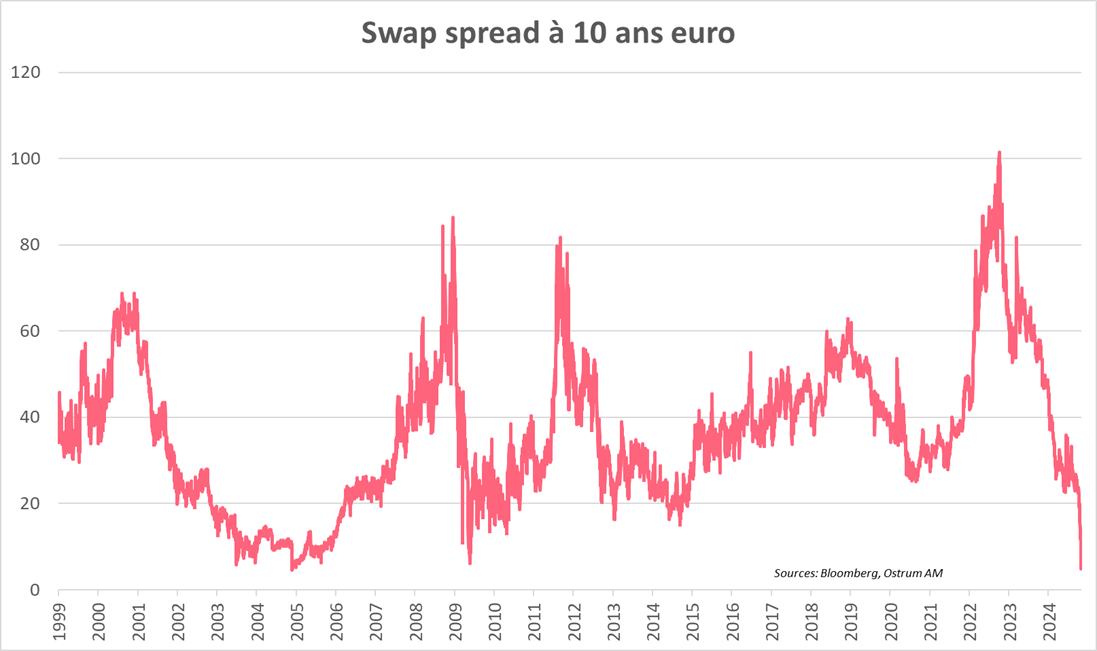

Le graphique de la semaine

Le swap spread à 10 ans européen a atteint un plus bas depuis 2000 à 4,75 pb, indiquant un changement de paradigme pour les marchés financiers : Le risque souverain est désormais le focus, plus que le risque de crédit.

Le resserrement s’est accéléré à la suite de la présentation du budget britannique pour 2025, indiquant des besoins de financement plus élevés qu’anticipé.

Au-delà de l’élection américaine, les problématiques budgétaires continueront de dominer les marchés financiers en 2025 mettant sous pression les marchés de taux souverains qui devront absorber les émissions importantes afin de financer des déficits élevés.

Le chiffre de la semaine

21.9%

C’est le pourcentage d’Américains qui ont prévu des vacances à l’étranger selon la dernière enquête du Conference Board , soit un plus haut depuis 2005. Signe que la consommation américaine reste robuste.

MyStratWeekly : Analyse et stratégie des marchés

Télécharger MyStratWeekly – 5 novembre 2024