Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast d'Axel Botte et d'Aline Goupil-Raguénès

Le podcast d'Axel Botte et d'Aline Goupil-Raguénès

Télécharger les slides du podcastLe thème de la semaine : Le thème de la semaine : D’où vient la divergence des enquêtes de conjoncture en zone euro ?

- En temps normal, les enquêtes de conjoncture donnent des signaux cohérents sur la dynamique de l’activité ;

- Depuis quelques mois, les enquêtes divergent. La situation conjoncturelle de la France paraît très dégradée selon S&P global, alors que l’activité évolue près de sa moyenne de longue période selon l’INSEE, la Banque de France et la CE ;

- Cette divergence vient essentiellement de la taille de l’échantillon. L’INSEE interroge 15 fois plus d’entreprises que S&P global et la Banque de France 8 fois plus ;

- Or, le contexte actuel est marqué par une très forte hétérogénéité dans les dynamiques sectorielles ;

- Il est ainsi essentiel de disposer d’un large échantillon pour bien appréhender la dynamique d’ensemble de l’activité ;

- Dans ce contexte, les résultats de l’enquête S&P global doivent être relativisés.

La revue des marchés : BCE : une première baisse et après ?

- La BCE va réduire ses taux mais l’inflation remonte ;

- Les adjudications de bons du trésor américain rencontrent une demande plus faible, la courbe enregistre une pentification haussière ;

- Les taux japonais à 10 ans au-dessus d'1% ;

- Poursuite de la stabilité des spreads souverains et de crédit.

Le podcast d'Axel Botte et d'Aline Goupil-Raguénès

- Revue de la semaine : Actualité des marchés et conjoncture ;

- Thème : D’où vient la divergence des enquêtes de conjoncture en zone euro ?

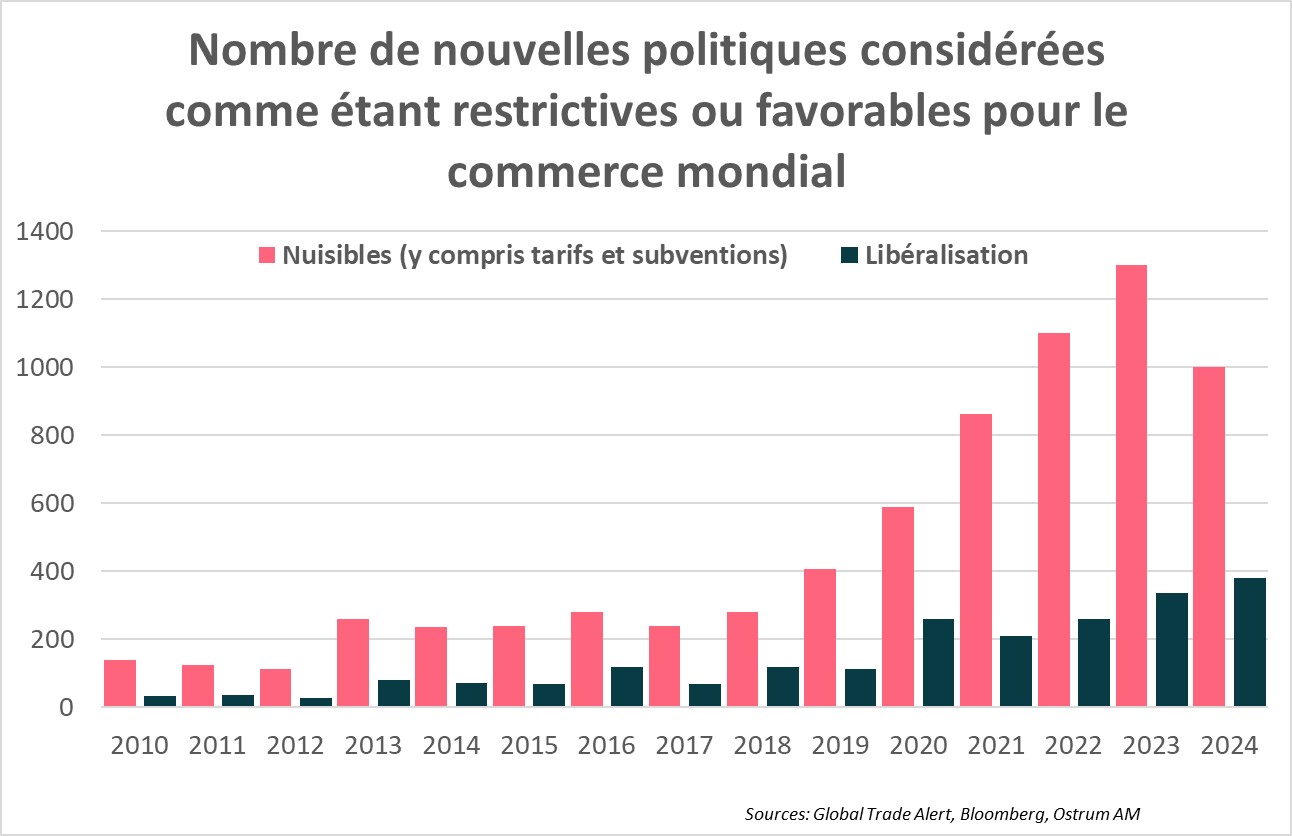

Le graphique de la semaine

Le nombre de nouvelles politiques considérées comme restrictives pour le commerce mondial a atteint un record en 2023 (1 300). L’année 2024 a commencé sur les chapeaux de roue, avec notamment la décision de l’administration Biden d’augmenter les droits de douane sur certains produits chinois, dont une taxe de 100 % sur les voitures électriques, ce à quoi la Chine a rétorqué. La réponse de l’Union européenne, à l’issue de son enquête sur les subventions chinoises, devrait être plus mesurée. La guerre commerciale s’intensifie, au risque de peser sur la croissance mondiale.

Le chiffre de la semaine

Le FMI a revu en hausse ses perspectives de croissance pour la Chine à 5 % en 2024, contre 4,6 % précédemment, en raison d’une croissance solide au 1er trimestre et de nouvelles mesures de soutien du gouvernement. Cela correspond à l’objectif de croissance fixé par le gouvernement.

Source : FMI

MyStratWeekly : Analyse et stratégie des marchés

MyStratWeekly – 4 juin 2024