Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – La crise iranienne se poursuit;

- Thème – Crise à Ormuz : le spectre d’un choc type Covid-19 plane sur les chaînes de valeur mondiales.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Crise à Ormuz : le spectre d’un choc type Covid-19 plane sur les chaînes de valeur mondiales

- La crise à Ormuz transforme un choc énergétique localisé en un choc global des chaînes de valeur mondiales en combinant tensions sur l’énergie, la logistique maritime et les intrants industriels critiques ;

- L’Asie est en première ligne en raison de sa forte dépendance structurelle au GNL importé, de son rôle central dans les chaînes de production mondiales et de son exposition élevée aux perturbations logistiques maritimes ;

- Le secteur des semi-conducteurs constitue le maillon systémique à cause de sa vulnérabilité élevée aux ruptures d’énergie et d’intrants critiques peu substituables comme l’hélium, rendant le secteur particulièrement sensible aux ruptures d’approvisionnement ;

- Le risque est celui d’une inflation analogue à l’épisode du Covid-19, ciblée mais potentiellement plus persistante.

Ormuz : talon d’Achille énergétique de l’Asie

Pendant des décennies, les économies asiatiques ont bâti leur modèle de croissance sur la stabilité des marchés mondiaux du pétrole et du gaz naturel. Le changement de régime énergétique actuel remet en cause cet équilibre et révèle les fragilités structurelles du modèle régional.

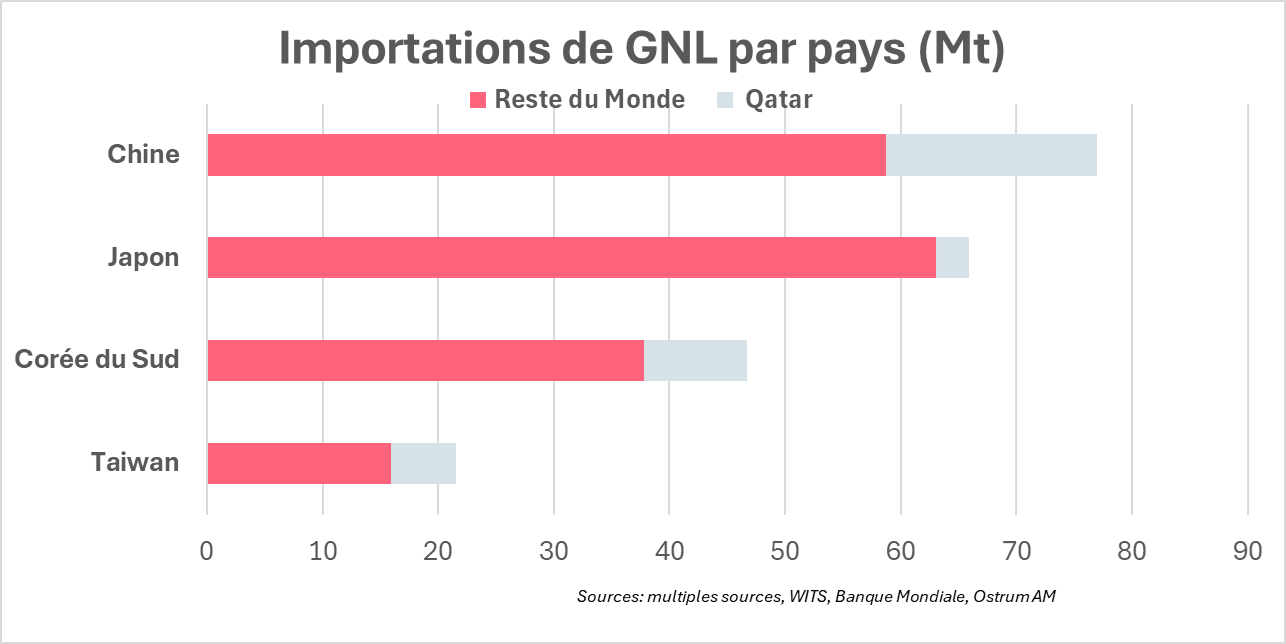

L’Asie a développé une dépendance structurelle aux énergies fossiles transitant via le détroit d’Ormuz. Ainsi, près de 90 % du gaz naturel liquéfié (GNL) et 85 % du pétrole brut transitant par le détroit d’Ormuz sont destinés à la région.

90 % du GNL et 85 % du pétrole brut transitant par le détroit d’Ormuz sont destinés à l’Asie !

Les principaux exportateurs du Golfe sont le Qatar (n°2 mondial) et les Émirats arabes unis. Plusieurs grandes économies de la région sont très exposées au Moyen-Orient, comme le montre le tableau ci-contre. Le Japon et la Corée du Sud sont les deux pays les plus exposés, important respectivement 90 % et 60 % de leurs besoins en pétrole brut depuis le Golfe. Taiwan présente également une forte exposition au détroit d’Ormuz, important 60 % de ses besoins de pétrole brut de la région. Celle-ci représente également 45 % des importations de brut de la Chine.

Le Japon et la Corée du Sud sont les deux pays les plus exposés, important respectivement 90 % et 60 % de leurs besoins en pétrole brut depuis le Golfe. Taiwan présente également une forte exposition au détroit d’Ormuz, important 60 % de ses besoins de pétrole brut de la région. Celle-ci représente également 45 % des importations de brut de la Chine.

Choc du GNL : un choc énergétique systémique pour l’industrie des semi-conducteurs

La rupture d’approvisionnement en GNL intervient dans une région qui concentre près de la moitié de la demande mondiale.

La Chine est le premier importateur mondial de GNL, le Qatar représentant 24 % de ses importations totales de gaz. Le Japon est le second importateur mondial, mais le Qatar ne représente qu’environ 3 % de ses importations. Taiwan est également dépendant du GNL qatari (26 % de ses importations totales de gaz).

Le GNL est un pilier fondamental pour l’industrie des semi-conducteurs.

En Chine, au Japon, en Corée du Sud et à Taiwan, le GNL constitue un pilier essentiel de la stabilité des réseaux électriques et du bon fonctionnement de l’appareil industriel.

Dans ce contexte, le choc énergétique dépasse largement la seule question de l’énergie pour devenir un risque systémique pour l’industrie des semi-conducteurs, maillon central des chaînes de valeur mondiales, dont la continuité de production repose sur une alimentation électrique parfaitement fiable.

En effet, la production de semi-conducteurs est extrêmement sensible à la qualité de l’alimentation électrique : la moindre micro-coupure peut provoquer des pertes industrielles massives et des interruptions prolongées de production. Cette fragilité structurelle explique la nervosité des marchés financiers à l’image de la forte correction des places boursières de la région, notamment en Corée du Sud et à Taiwan, qui concentre l’essentiel de la production mondiale de semi-conducteurs, combinée à une dépendance croissante du GNL importé.

Semi-conducteurs : la dépendance critique à l’hélium

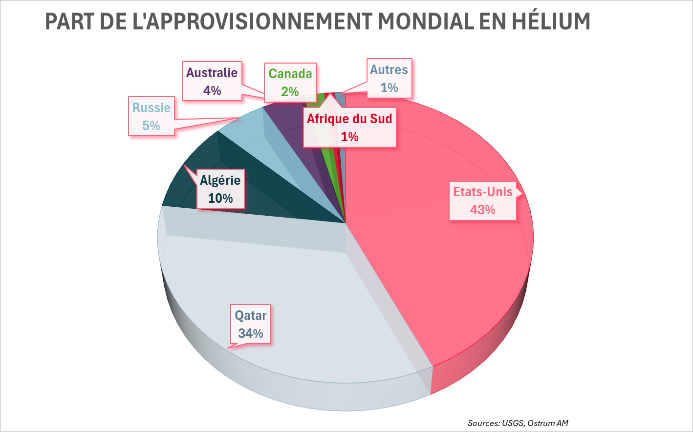

L’hélium est un intrant critique de continuité industrielle pour le secteur des semi-conducteurs, au même titre que l’électricité. En effet, c’est un gaz indispensable aux procédés avancés de production, notamment le refroidisssement ultra-stable des équipements de lithographies. Le secteur des semi-conducteurs représente près de 30 % de la demande mondiale d’hélium.

Le secteur des semi-conducteurs représentent 30 % de la demande mondiale d’hélium.

L’hélium est un sous-produit de l’extraction du gaz naturel, ce qui implique une offre structurellement rigide et une forte concentration géographique de sa production comme le montre le graphique ci-contre.

L’approvisionnement en hélium se concentre essentiellement sur deux pays : les États‑Unis (43 %) et le Qatar (34 %).

L’offre d’hélium se concentre sur deux pays : Etats-Unis et Qatar.

Les raffineries de GNL jouent un rôle clé dans la récupération de l’hélium . La déclaration de force majeure par QatarEnergy a entraîné des pertubations sur le GNL qui se traduiront mécaniquement par des tensions sur l’offre d’hélium, affectant directement le secteur des semi-conducteurs.

Rupture logistique et fragmentation des chaînes d’approvisionnement

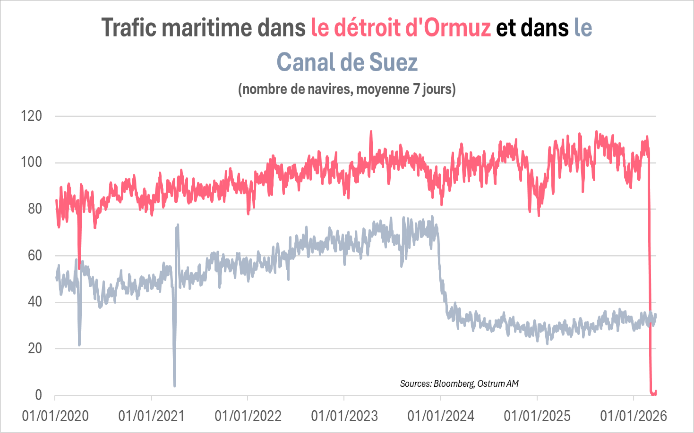

La fermeture du détroit d’Ormuz provoque une reconfiguration brutale et coûteuse des routes maritimes mondiales, aggravant les perturbations logistiques déjà observées en mer Rouge en 2024.

L’effondrement du trafic, la hausse des risques sécuritaires et l’explosion des coûts d’assurance ont contraint les grands armateurs à contourner le Golfe par le cap de Bonne-Espérance, allongeant fortement les délais et réduisant la capacité mondiale de transport maritime.

L’effondrement du trafic dans le détroit d’Ormuz accentue les tensions sur les chaînes de production en excerçant une pression haussière sur les prix …

Cette désorganisation logistique constitue un choc structurel pour le secteur des semi-conducteurs, dépendant de livraisons juste-à-temps d’équipements lourds et d’intrants chimiques sensibles. Les tensions géopolitiques actuelles accentuent les tensions sur les chaînes de production, allongeant les délais de livraison et exerçant une pression haussière sur les prix mondiaux des puces électroniques.

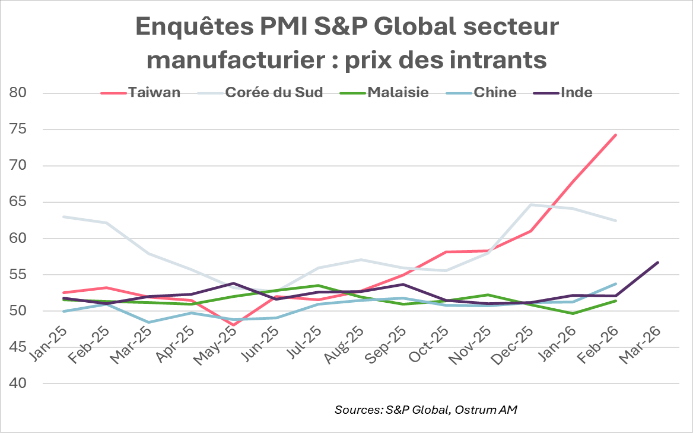

La filière des semi-conducteurs est déjà sous pression

Les enquêtes PMI S&P global sur le secteur manufacturier indiquent déjà des hausses des prix des intrants liées au conflit au Moyen-Orient, notamment en Inde, comme le montre le graphique ci-contre.

… Pour une filière déjà sous pression

Les données pour le mois de mars ne sont pas encore disponibles pour les autres pays. Toutefois, la tendance est d’ores et déjà haussière en Chine, Malaisie et notamment à Taïwan.

Cette évolution reflète en partie l’essor rapide de la demande en semi-conducteurs liée à l’IA, qui a provoqué non seulement des tensions sur l’offre des puces haut de gamme mais également des pénuries de composants utilisés dans l’électronique grand public et industriel.

La raréfaction de l’hélium devrait accentuer ces tensions.

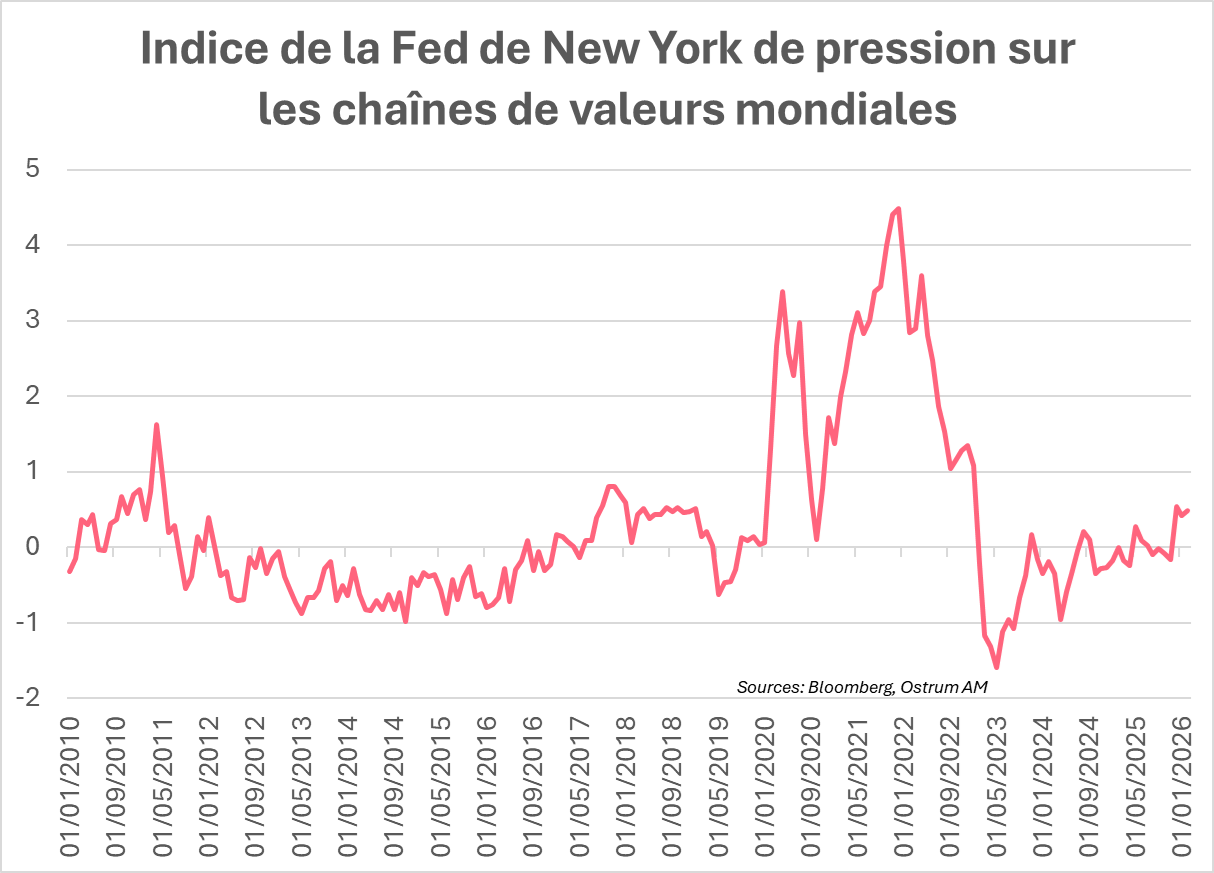

L’indice de la Fed de New York représentant les pressions sur les chaînes d’approvisionnement mondiales a augmenté en février probablement en lien avec l’impact de la hausse des tarifs douaniers sur le prix des intrants , et ce avant même le décelenchement du conflit, indiquant un début de tension sur les chaînes de valeur mondiales.

Conclusion

Au-delà d’un choc énergétique, la crise à Ormuz fait resurgir le risque de distorsions sur les chaînes de valeur mondiales, comparables par leurs mécanismes à l’épisode du Covid-19. En concentrant les tensions sur les flux de pétrole et surtout de GNL à destination de l’Asie, le choc se transmet au cœur des chaînes de production mondiales, là où se situent les capacités manufacturières critiques et les filières technologiques, au premier rang desquelles les semi-conducteurs, un secteur déjà sous tension. La question n’est plus uniquement celle du niveau des prix, mais bien celle de la durée des perturbations et leur diffusion aux coûts industriels. La différence majeure avec l’épisode du Covid-19 réside dans le fait que le choc d’offre actuel n’est pas universel mais géographiquement et sectoriellement concentré. Cependant, c’est précisément ce qui le rend potentiellement plus intense et plus durable sur certains segments critiques des chaînes de valeur mondiales.

Zouhoure Bousbih

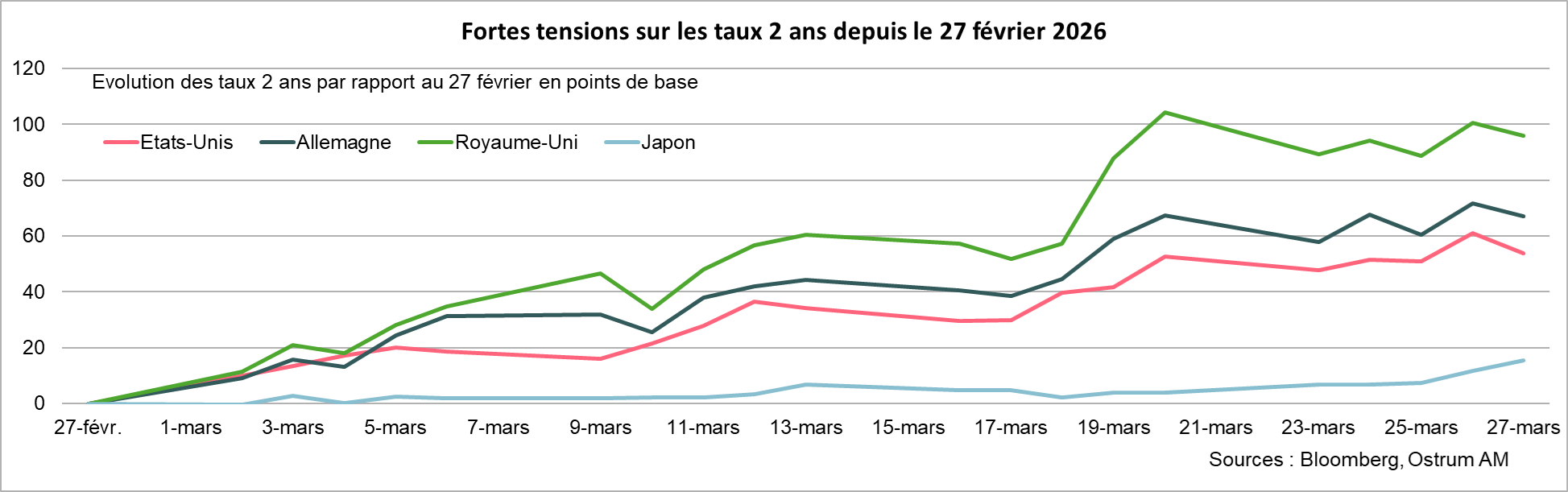

Le graphique de la semaine

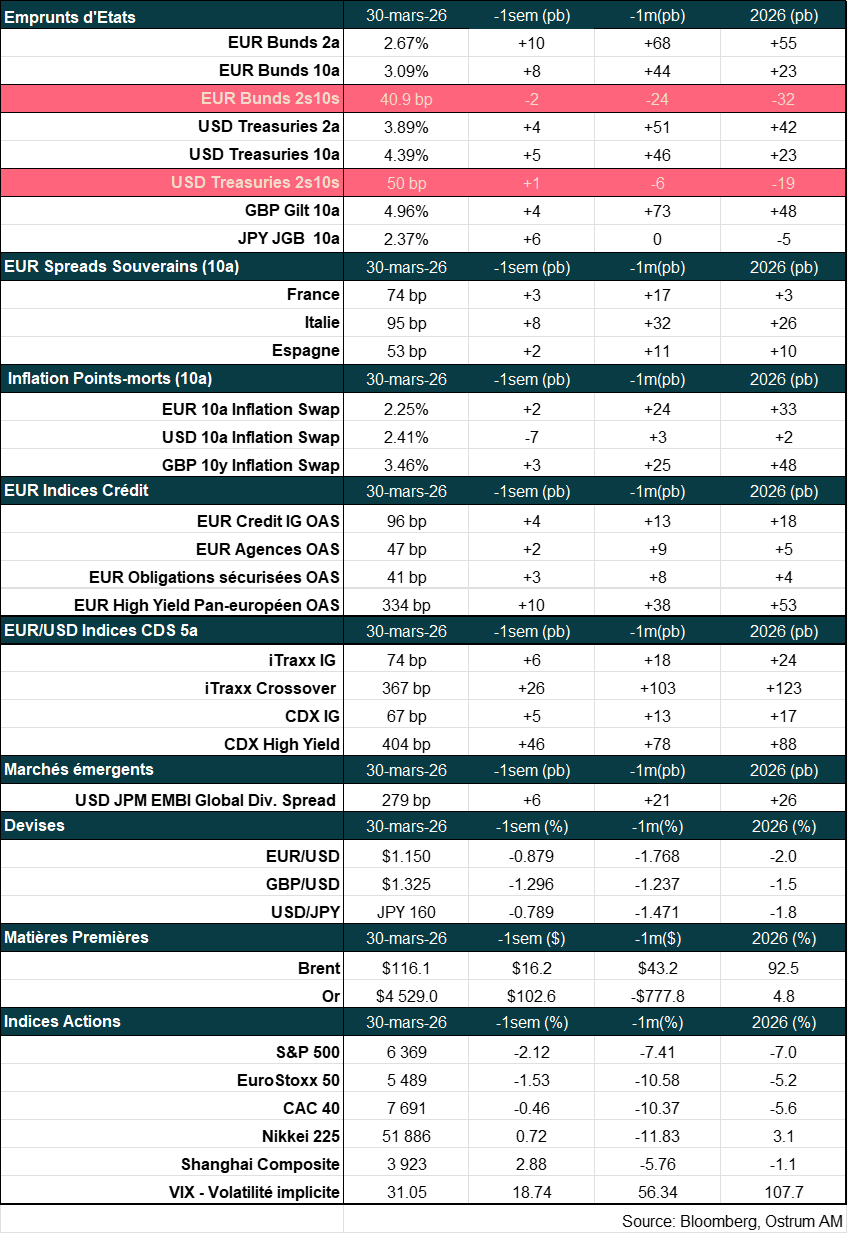

Le choc géopolitique au Moyen‑Orient se transmet désormais aux marchés de taux, non pas via un scénario de récession immédiate, mais via le risque d’un retour d’une inflation importée, amenant les investisseurs à re‑pricer plus haut et plus longtemps les taux directeurs des banques centrales. Cela se traduit par une forte volatilité sur les taux d’intérêt à 2 ans.

Le Royaume-Uni a enregistré la plus forte hausse de son taux de près de 100 pdb reflétant sa forte vulnérabilité énergétique. Les taux courts ont augmenté de plus de 65 pdb en Allemagne et 55 pdb aux Etats-Unis. Le taux deux ans japonais a également été entrainé dans le sillage des autres marchés du G4, atteignant un plus haut depuis 1996, et reflétant la forte exposition du pays au brut de la région du Golfe.

Tant que l’incertitude sur l’énergie et les chaînes logistiques persiste, la pression restera concentrée sur le segment court de la courbe des rendements obligataires souverains renforçant la volatilité des marchés obligataires globaux.

Le chiffre de la semaine

112

Le trafic maritime via le cap de Bonne-Espérance a bondi de 112 % en GA, depuis le début du conflit au Moyen-Orient.

La revue des marchés :

- Conflit en Iran : Le report de l’ultimatum de Trump à l’Iran ne rassure pas les marchés ;

- Enquêtes auprès des entreprises : allongement des délais de livraison et hausse du prix des inputs ;

- Obligations : pentification des courbes de taux sur la semaine ;

- Actions : Le S&P dévisse en fin de semaine dans la crainte d’un conflit plus long.

Les craintes d’un conflit plus durable s’installent

La semaine s’est révélée très volatile, les marchés évoluant en fonction d’informations contradictoires allant des craintes d’une intensification du conflit aux progrès prétendus des discussions sur un éventuel accord de paix. Le report de l’ultimatum fixé par les Etats-Unis à l’Iran n’a pas rassuré les investisseurs.

Le conflit entre dans sa cinquième semaine sans aucun signe d’apaisement. L’ultimatum fixé par Donald Trump à l’Iran, exigeant une réouverture du détroit d’Ormuz, sans quoi le pays s’exposerait à des frappes américaines sur des centrales électriques, a été reporté à deux reprises (au 27 mars puis au 6 avril). Selon les Etats-Unis, des discussions seraient en cours avec l’Iran pour un éventuel accord de cessez-le feu. Ces négociations ont été démenties par l’Iran et l’envoi de navires et de troupes américaines supplémentaires fait craindre une intensification du conflit. Le baril de Brent a terminé la semaine au-dessus de 113 $.

La semaine a été marquée par la publication des premières enquêtes permettant de juger des conséquences de la guerre au Moyen Orient sur l’économie. En zone euro, l’indice PMI composite s’est replié à 50,5 en mars contre 51,9 en février. La demande adressée aux chefs d’entreprises se modère et l’impact du conflit se voit au travers d’un net allongement des délais de livraison et d’une forte hausse des prix des inputs. Les prix de vente sont restés quasiment inchangés, les chefs d’entreprises ne répercutant pas, pour le moment, cette hausse des coûts de production. En Allemagne, l’indice IFO s’est également replié du fait de la détérioration des anticipations. En France, l’indice du climat des affaires est resté quasiment inchangé mais sous sa moyenne de longue période. Les indices de confiance des ménages se sont détériorés en France, au Royaume-Uni et aux Etats-Unis, ces derniers anticipant une détérioration de leur pouvoir d’achat consécutive à la nette hausse des anticipations d’inflation. Christine Lagarde a réaffirmé la vigilance de la BCE face aux risques liés au choc énergétique. La Banque centrale n’agira pas sans avoir suffisamment d’informations sur son ampleur, sa persistance et sa propagation mais elle ne restera pas « paralysée par l’hésitation », signalant un engagement inconditionnel à assurer une inflation de 2 % à moyen terme. Isabel Schnabel allait dans le même sens : la BCE ne doit pas se précipiter face à la forte inflation mais prendre le temps pour identifier l’apparition d’éventuels effets de second tour et de hausse des anticipations d’inflation à long terme.

Dans ce contexte, le sentiment risk-off a perduré. L’indice S&P a baissé de 1,9 % sur la semaine. La stabilité de l’Eurostoxx 50 sur cette même période est trompeuse. La semaine a été chahutée et l’indice s’est contracté de 10,3 % sur le mois. Les tensions se sont concentrées sur les taux longs cette semaine se traduisant par une pentification de la courbe des taux de part et d’autre de l’Atlantique. Le 10 ans allemand a ainsi franchi la barre des 3,12 % en séance vendredi et le 10 américain s’est approché des 4,48 %. Sur un mois, le mouvement d’aplatissement est considérable. Les taux 2 ans ont augmenté de près de 100 pb au Royaume-Uni, de près de 70 pb en Allemagne et de près de 55 pb aux Etats-Unis. Cela reflète les anticipations de hausse de taux des banques centrales pour juguler l’inflation. Les spreads souverains français et italiens se sont élargis de 3 pb sur la semaine. L’Italie est davantage affectée par le conflit en raison de sa plus forte dépendance aux importations de GNL. Giorgia Meloni a également été fragilisée par l’échec du référendum sur la réforme du système judiciaire. Les spreads de crédit euro se sont écartés sur la semaine.

Aline Goupil-Raguénès

Marchés financiers