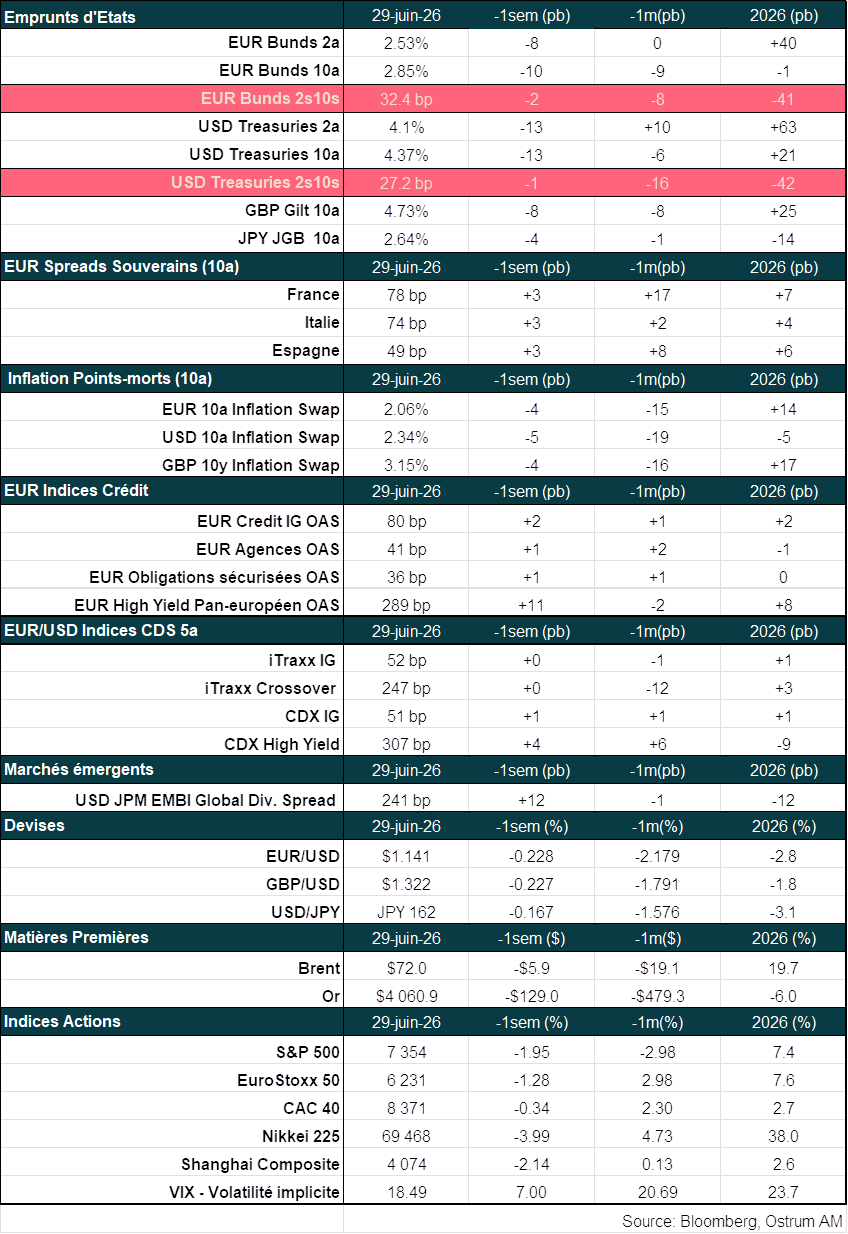

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Détente des taux avec la baisse du brut, croissance américaine, conjoncture européenne ;

- Thème – La Fed sous Warsh: l’agenda des réformes.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : La Fed de Warsh : l’agenda des réformes

- L'arrivée de Kevin Warsh à la Fed marque la fin de l'ère de transparence initiée par Ben Bernanke. Il prône un retour à la discrétion et à la flexibilité, inspiré par Alan Greenspan, en s'opposant fermement à la forward guidance (guidage prospectif des taux) ;

- Jugeant les prévisions économiques de la Fed peu fiables, Warsh a refusé de soumettre ses propres projections en juin 2026. Ce choix réduit considérablement la valeur informationnelle du dot plot et libère les banquiers centraux de leurs engagements passés ;

- Warsh estime que le boom des investissements dans l'intelligence artificielle va générer à terme des gains de productivité désinflationnistes, justifiant probablement que la Fed n'entrave pas ce cycle d'expansion par un resserrement monétaire excessif ;

- Pour piloter la politique monétaire, le nouveau président privilégiera probablement des mesures alternatives et moins volatiles, telles que l'inflation moyenne tronquée de l'indice de la Fed de Dallas ou les données en temps réel du secteur privé (comme Truflation) ;

- Face à une dette publique colossale et 8 500 milliards de dollars d'échéances au second semestre 2026, des discussions pourraient s'ouvrir pour réitérer l'Accord de 1951, visant à coordonner la politique de bilan et à alléger rapidement la charge d'intérêt de l'État fédéral.

La Fed de Warsh : l’agenda des réformes

Kevin Warsh imprime déjà sa marque sur la Réserve fédérale. Le nouveau président a déjà engagé des réformes notables en matière de communication, refusant notamment de soumettre ses propres prévisions sur les taux, la croissance et l'inflation. Plusieurs groupes de travail ont également été mis en place pour repenser le cadre opérationnel de l'institution. Nous analysons ici les conclusions potentielles de ces chantiers ainsi que d’autres sujets connexes.

Contexte et coulisses d'une nomination

Warsh prend ses fonctions avec des idées très arrêtées sur le mode opératoire à adopter

La nomination de Kevin Warsh à la tête de la Réserve fédérale en mai 2026, pour succéder à Jerome Powell sous l'administration Trump, pourrait bouleverser le modus operandi de la banque centrale américaine. Depuis la fin de l'ère Greenspan, la tradition voulait que le vice-président soit promu à la présidence (de Greenspan à Bernanke, puis Yellen et Powell). Ancien gouverneur de la Fed sous la présidence de George W. Bush, Warsh se distingue par son profil nettement plus politique. Son arrivée sonne le glas de la stratégie de communication ultra-transparente initiée par Ben Bernanke et qui caractérisait les opérations de la Fed depuis la crise financière de 2008.

Cette transition s'opère dans un environnement économique difficile, marqué par le choc pétrolier de la guerre en Iran. Lors de sa première conférence de presse, Kevin Warsh a annoncé la création de cinq groupes de travail thématiques : le premier dédié à la communication de la Fed ; le deuxième à la politique de bilan ; le troisième à l'exploitation des données économiques ; le quatrième à la productivité et à l'emploi à l'ère des grandes transformations technologiques ; et le dernier aux cadres d'analyse de l'inflation. Nous détaillons ici les volets relatifs aux données et à la communication, et d’autres évolutions probables pour l’institution.

La communication sur la politique monétaire

Pour une banque centrale, la communication est un outil tout aussi puissant que la fixation des taux d'intérêt. La politique de Kevin Warsh devrait privilégier la discrétion à la transparence, afin de préserver une flexibilité maximale lors des futures décisions monétaires. En un sens, Warsh pourrait s'inspirer de la rhétorique sciemment sibylline d'Alan Greenspan, dont la célèbre réplique devant une commission du Sénat en 1987 résume l'esprit : « Si je vous ai paru trop clair, c'est que vous avez dû mal comprendre ce que j'ai dit ».

• L’abandon de la Forward Guidance (guidage prospectif des taux)

La première conférence de presse de Kevin Warsh a clairement exposé ses velléités de réforme, notamment sa vive opposition à la forward guidance. Devenue un instrument incontournable de la politique monétaire durant l'ère des taux zéro après 2008, la forward guidance sur les taux d'intérêt visait à peser sur les coûts d'emprunt à long terme en envoyant des signaux explicites sur les intentions futures de la banque centrale. Cette méthode avait alors permis d'ancrer les anticipations et de stabiliser les marchés en période d'incertitude.

Warsh s'oppose fondamentalement à ce cadre de pensée. Lors de son audition de confirmation devant le Sénat, il avait déclaré sans détour : « Contrairement à beaucoup de mes collègues passés et présents, je ne crois pas à la forward guidance. Je ne pense pas devoir vous dévoiler à l'avance ce que sera une décision future ». Ses réserves résident dans l'idée que cette pratique bride la flexibilité de la politique monétaire et nourrit des attentes irréalistes de la part des marchés, réglant finalement moins de problèmes qu'elle n'en crée.

Ironie de l'histoire, les inquiétudes formulées par Christopher Waller, Lisa Cook, Beth Hammack, Lorie Logan et Neel Kashkari concernant le maintien d'un « biais accommodant » dans le communiqué du FOMC de mai sont venues valider la posture de Warsh. De fait, le communiqué de juin s'est révélé singulièrement plus succinct, purgé de toute prospective sur les taux.

• La controverse des Dot Plots

Introduit par Ben Bernanke en 2012, l'exercice trimestriel du dot plot (projections de taux Fed funds) impose aux 19 membres du FOMC de soumettre anonymement leurs projections de taux d'intérêt à un, deux et trois ans, ainsi que leur estimation du taux « neutre » à long terme. Cette publication est devenue un rendez-vous crucial pour Wall Street, les analystes décortiquant chaque point à la recherche de signaux sur la trajectoire future des taux.

Warsh se montre sceptique quant à la capacité de la Fed à modéliser précisément l'économie. La crédibilité de l'institution n'a rien à gagner à publier des prévisions de piètre qualité. C'est pourquoi le nouveau président a refusé de livrer ses propres estimations, limitant le dot plot de juin 2026 à 18 contributions. En l'absence de la prévision du président, la valeur informationnelle du graphique s'en trouve grandement réduite.

En outre, les dot plots créent un biais psychologique qui rend les banquiers centraux « prisonniers de leurs propres mots », les incitant à l'erreur lorsqu'ils tentent de concilier la réalité économique changeante avec des prévisions passées. Plusieurs anciens membres du FOMC ont reconnu avoir fini par « détester » cet exercice, jugé contraignant et potentiellement trompeur. L'ancien gouverneur de la Fed, Daniel Tarullo, s'était ainsi montré très critique envers ces projections économiques résumé (SEP) du comité. Les prévisions d'inflation y étaient systématiquement ramenées à la cible de 2 % à un horizon de deux ans, s'apparentant davantage à un exercice de rétro-ingénierie (reverse engineering) qu'à de véritables prévisions. Plutôt que d'examiner les prévisions des membres du FOMC, il serait sans doute plus instructif de dévoiler celles des équipes d'économistes de la Fed (Fed staff) présentées lors des réunions.

Certes, la suppression de ces outils destinés à ancrer les anticipations de taux pourrait initialement susciter de la volatilité sur le marché obligataire. Cependant, l'inertie causée par la guidance de la Fed lors de la récente poussée d'inflation – qualifiée à tort de « transitoire » – avait précisément retardé le resserrement monétaire et exacerbé la volatilité des taux d'intérêt.

• Le risque de surinterprétation des prévisions

Cette quête de précision artificielle accroît la volatilité en incitant les marchés à surinterpréter des variations de prévisions à la décimale près. De plus, le caractère anonyme de ces prévisions conduit souvent les opérateurs à accorder trop de poids aux projections de membres non votants du comité. De fait, l'ancien président Jerome Powell rappelait régulièrement lors de ses conférences de presse que la projection médiane de la Fed ne devait en aucun cas être confondue avec une décision formelle du comité.

La notion de stabilité des prix et les mesures d'inflation

La stabilité des pris n’est pas nécessaire synonyme d’une cible d’inflation numérique

La stabilité des prix reste un concept difficile à cerner. Sous la direction d'Alan Greenspan ou de Paul Volcker, elle n'a jamais été définie par un indicateur d'inflation précis et intangible, comme l'est aujourd'hui la cible de 2 % du PCE (déflateur de la consommation des ménages). Pour ces deux figures historiques, la stabilité des prix est atteinte lorsque les anticipations de hausse des prix cessent d'avoir un impact visible sur les décisions économiques des agents. Quant aux outils de mesure, Greenspan a utilisé le déflateur du PNB, puis l'IPC, avant de juger l'indice PCE supérieur, en particulier dans sa version sous-jacente (hors énergie et alimentation).

Plus tard, en 2012, Ben Bernanke optera pour l'indice PCE total, probablement car des effets de base favorables étaient attendus dans les mois suivants, à une époque où la Fed souhaitait maintenir des taux bas pour consolider la reprise après la Grande Crise financière. Jerome Powell a ensuite tenté d'introduire un cadre de ciblage de l’inflation moyenne plus flexible (average inflation targeting), conçu pour repousser les hausses de taux, avant de l'abandonner précipitamment lorsque l'inflation s'est envolée après la pandémie. En somme, la stabilité des prix n'a pas toujours été synonyme d'une cible stricte de 2 %.

L'approche de Kevin Warsh en matière d'inflation devrait privilégier les perspectives à long terme. Il a souvent soutenu que le boom des investissements dans l'IA redéfinirait les dynamiques de prix, les gains de productivité générant des pressions désinflationnistes significatives. Selon lui, la Fed ne devra pas entraver ce cycle d'expansion technologique par un resserrement excessif.

La stabilité des prix n’est pas nécessaire synonyme d’une cible d’inflation numérique

La Fed doit toutefois composer avec son double mandat de stabilité des prix et de plein emploi (le troisième objectif visant à maintenir des taux d'intérêt à long terme « modérés » étant tombé en désuétude). La guerre en Iran complique singulièrement cette équation. La volatilité des cours de l'énergie crée un environnement délicat pour les banquiers centraux, dont la majorité s'inquiète des pressions inflationnistes. Les banques centrales s'accordent généralement à dire qu'elles ne doivent pas surréagir aux chocs d'offre, bien que l'essor du schiste ait transformé les États-Unis en exportateur net d'énergie ces dix dernières années.

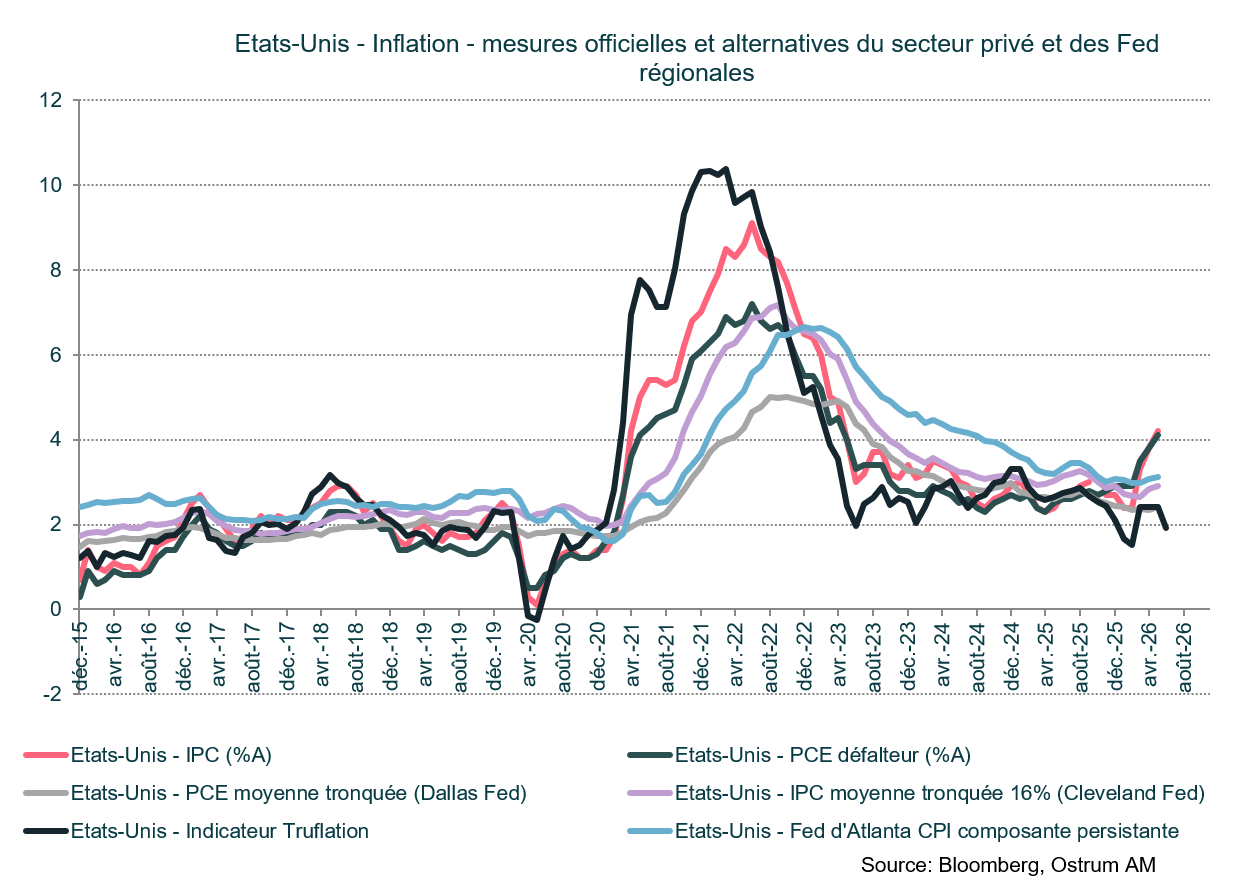

Kevin Warsh a déjà manifesté sa préférence pour l'indice d'inflation moyenne tronquée (trimmed-mean inflation). L'indicateur calculé par la Fed de Dallas s'élevait à 2,41 % en mai, un niveau nettement inférieur aux mesures classiques de l'IPC ou du déflateur PCE (supérieures à 4 %). Cet indicateur exclut les 31 % de composants de l'indice PCE affichant les plus fortes hausses et les 26 % affichant les plus fortes baisses. Les recherches de la Fed de Dallas montrent que cette méthode d'exclusion asymétrique offre des prévisions à deux ans plus fiables historiquement que l'inflation PCE globale ou sous-jacente courante. Toutefois, en cas de choc pétrolier brutal et persistant, l'utilisation d'une mesure asymétrique peut s'avérer trompeuse.

Le choix des indicateurs d'inflation a d'ailleurs parfois revêtu un caractère politique. Au début des années 1970, Arthur Burns avait encouragé l'utilisation de l'inflation sous-jacente (excluant l'énergie et l'alimentation) alors que la Fed refusait d'admettre le développement d'une spirale prix-salaires. Adopter la moyenne tronquée de la Fed de Dallas comme référence officielle pour la Fed enverrait un signal politique fort. Par ailleurs, d'autres banques régionales produisent des mesures alternatives : la Fed de Cleveland calcule ses propres versions de l’inflation médiane et tronquée, tandis que celle d'Atlanta suit l'inflation des prix rigides (sticky prices) par opposition aux prix flexibles, afin de déceler les signaux d’une dérive de l’inflation.

La Fed cherchera également à intégrer des estimations issues du secteur privé. Truflation, par exemple, calcule quotidiennement des indices d'inflation à partir de bases de données conséquentes plutôt que via des enquêtes mensuelles (que Kevin Warsh juge par ailleurs obsolètes). Truflation publie ses propres données alternatives reposant sur des méthodologies calquées sur celles de l'IPC ou du déflateur PCE. Actuellement, tous les indicateurs Truflation s'affichent à des niveaux très inférieurs aux statistiques officielles.

Réglementation bancaire et dynamique des marchés de dette publique

Un bilan de la Fed plus petit requiert que les banques commerciales accroissant leurs détentions de Treasuries

Michelle Bowman, la gouverneure de la Fed chargée de la supervision bancaire, mène aujourd'hui le chantier de l'assouplissement des règles prudentielles post-2008. Les ajustements apportés au ratio de levier standard, aux stress tests et à la mise en œuvre des réformes de Bâle III visent à libérer du capital sur les bilans bancaires pour accroître la détention de bons du Trésor américain.

Si la réduction des exigences de réserves obligatoires peut inciter les banques à acheter de la dette publique, ces initiatives ne permettront pas de restaurer le régime d'avant 2008, où les banques étaient les intermédiaires de premier plan sur ce marché. La taille du marché des Treasuries a été multipliée par cinq depuis la crise financière, ce qui requiert de nouveaux mécanismes d'intermédiation. De surcroît, les bénéfices d’une plus grande capacité d'intermédiation pour les banques doivent être pesés face à la perte des exigences de fonds propres qui ont grandement renforcé la solidité du système bancaire.

Après la crise financière, la réglementation bancaire est devenue très restrictive. La Fed sous Warsh allègera la charge réglementaire.

En réalité, l'augmentation des contraintes imposées aux banques depuis la crise financière a eu des effets secondaires inattendus sur la liquidité et la stabilité du marché obligataire. Les fonds spéculatifs (hedge funds) et d’autres acteurs d'arbitrage – nettement moins réglementés – jouent désormais un rôle crucial de fournisseurs de liquidité sur le marché au comptant, les pensions livrées (repos) et les produits dérivés.

Ces réformes structurelles soulèvent d'importantes questions sur l'indépendance de la banque centrale et sa responsabilité démocratique. Si la réduction de la guidance prospective offre une plus grande flexibilité d'action, elle risque de rendre les choix de la Fed moins lisibles et plus difficiles à auditer pour les investisseurs et le public. Il s'agit là du dilemme permanent de la banque centrale moderne : concilier agilité de décision et transparence démocratique.

Vers un nouvel Accord avec le Trésor américain ?

Warsh a évoqué l’accord de 1951 entre la Fed et le Trésor, mais il reste à déterminer la forme d’une éventuelle coopération.

L’Accord de 1951 entre le Trésor et la Fed pourrait être remis au goût du jour, bien que ses implications restent incertaines à ce stade. Voici ce qu'en dit une étude récente de la Brookings Institution : « Entre 1942 et 1951, la Réserve fédérale avait délégué son autorité de fixation des taux d'intérêt au Trésor américain, bloquant le rendement des Treasuries à long terme à 2,5 % pour participer au financement de la Seconde Guerre mondiale. Le président Harry Truman tenta de convaincre la Fed de prolonger cette politique pendant la guerre de Corée, mais face à une inflation supérieure à 8 % sur un an, la Fed s'y opposa. Il en résulta la signature, en mars 1951, d'un pacte entre le Trésor et la Fed, largement reconnu comme l'acte fondateur autorisant la Fed à manier les taux d'intérêt au titre de son mandat, sans égard pour le coût de financement de l'État fédéral. Cet Accord définissait les règles de transition de la Fed vers l'établissement d'une politique monétaire autonome axée sur la macroéconomie... Concrètement, cette phase transitoire supposait que la Fed s'engage à ne pas remonter ses taux d'intérêt à court terme et à continuer d'encadrer les taux longs pendant les premières années ayant suivi l'Accord. »

Au quatrième trimestre 2025, la fin du resserrement quantitatif (quantitative tightening) a permis de stabiliser les volumes d'émissions obligataires à long terme, tandis que les baisses de taux et une gestion active des réserves (via 290 milliards de dollars d'achats de bons du Trésor à court terme entre décembre 2025 et avril 2026) poussaient les taux courts. Depuis un an et demi, la stratégie de refinancement du Trésor américain s'est considérablement orientée vers l'émission de bons à court terme (T-bills). La charge d'intérêt sur la dette publique dépasse désormais les 1 000 milliards de dollars par an, absorbant 18 % des recettes de l'État fédéral. Quelque 8 500 milliards de dollars d'obligations et de bons du Trésor arriveront à échéance au second semestre 2026. Si la Fed parvenait à sceller un nouvel accord avec le Trésor, le fardeau de la charge d'intérêt pourrait rapidement s'alléger.

Conclusion

Kevin Warsh s'impose incontestablement comme une figure politique, appelée à réformer en profondeur la Réserve fédérale. Du redéploiement de la politique de bilan à la refonte totale de sa communication, il s'apprête à modifier en profondeur la conduite de la politique monétaire américaine. Son interprétation du mandat de stabilité des prix sera cruciale pour guider les anticipations de taux, dans un contexte de transformation de l’économie dicté par l'intelligence artificielle. Son style d'expression devrait rappeler celui d'Alan Greenspan, tandis que son analyse de l'inflation s'enrichira d’estimations modernes de mesure des prix.

Axel Botte

Le graphique de la semaine

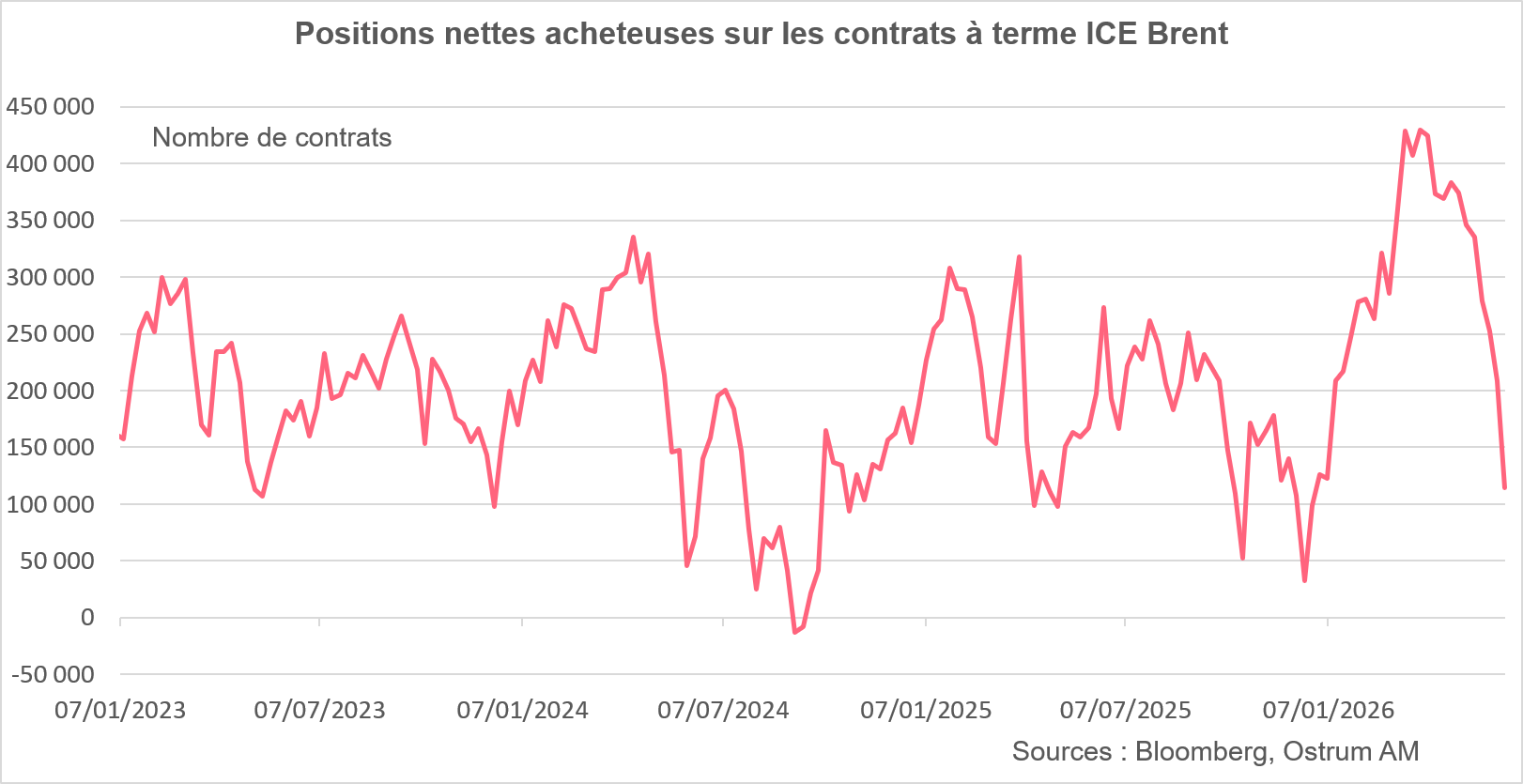

L’accord entre les Etats-Unis et l’Iran a initié une forte chute des prix du baril. Le baril de Brent s’échange autour de 75 $. La situation des stocks reste néanmoins tendue, de sorte que la baisse des prix pourrait s’estomper dans les semaines à venir.

Les positions spéculatives sur les contrats à terme de pétrole Brent ont rapidement été divisées par 4 pour revenir à leur niveau de janvier 2026.

Le chiffre de la semaine

60

60k $ : le Bitcoin est passé sous le seuil de 60 000 dollars pour la première fois en deux ans. La cryptomonnaie a perdu 52 % depuis son sommet du 6 octobre.

La revue des marchés : L’emploi américain rebondit

- Pétrole : Les cours du Brent se rapprochent des niveaux de prix d'avant-guerre ;

- Etats-Unis : La croissance révisée à la hausse à 2,1 % au T1, malgré la faiblesse de la consommation ;

- Obligations : Les rendements du Bund touchent un plus bas de 3 mois à 2,85 % ;

- Crédit : Les spreads restent stables avec l'iTraxx Crossover sous les 250 pb.

La baisse du brut s’amplifie

La détente des taux se poursuit en lien avec la baisse du pétrole. Les valorisations boursières engendrent de la volatilité mais sans préjudice sur le crédit.

Les marchés financiers ont digéré la tonalité restrictive du premier FOMC sous la houlette de Kevin Warsh. Les rendements obligataires se sont détendus sous 3 % sur le Bund par exemple, d’autant que la baisse du baril, presque revenu aux niveaux d’avant crise, engendrait une baisse des anticipations d’inflation. La volatilité des actions a augmenté avec un questionnement renouvelé sur les valorisations des sociétés liées à l’IA et l’éventualité du report de l’introduction en bourse d’OpenAI. La courbe des taux efface en partie l’aplatissement violent consécutif aux réunions des Banques centrales. En revanche, les spreads de crédit absorbent sans difficulté tous les chocs de volatilité.

La croissance américaine a été revue en hausse de 0,5 pp à 2,1 % au 1er trimestre. Cependant, cette révision découle d’une baisse forte des importations engendrée par le ralentissement de la consommation des ménages (+0,5 % entre janvier et mars), en particulier les dépenses en services. Le recours au crédit est nécessaire pour compenser la hausse insuffisante des revenus. Une légère amélioration s’observe en avril-mai avec le soutien des remboursements fiscaux et la baisse des prix de l’essence mais la contribution de la consommation privée est limitée. L’immobilier continue de se contracter avec des ventes de maisons neuves comparables aux points bas de 2022. L’économie américaine demeure principalement stimulée par le cycle d’investissements dans l’IA. Les biens d’équipements de technologie, les logiciels et la recherche-développement affichent des croissances à deux chiffres. Cette dépendance à l’IA explique pourquoi la dernière salve tarifaire de Trump épargne le secteur. Le déficit commercial s’accroit en revanche en mai à 105 Mds $. Ces déséquilibres seront sources de fragilité dans les mois à venir. En zone euro, es dernières enquêtes laissent entrevoir une stabilisation de l’activité après l’accord permettant la réouverture du détroit d’Ormuz. La baisse du brut est bénéfique.

Les tensions sur les rendements obligataires s’apaisent quelque peu dans le sillage de la détente des prix du baril. Le Brent retombe sous 75 $ et les anticipations d’inflation à 2 ans refluent. Le T-note rejoint 4,40 %, la légère repentification des courbes n’invalidant pas tout à fait les conséquences du FOMC de juin. Le Bund profite aussi de la volatilité sur les actions et d’une probabilité de resserrement moindre au-delà d’une seconde hausse en septembre. La BCE reste vigilante notamment sur le risque d’effets de second-tour lors des prochains négociations salariales Le Bund s’échange autour de 2,85 % en fin de semaine. Les emprunts souverains de la zone euro se sont légèrement écartés peinant à suivre le mouvement du Bund. Le BTP italien (74 pb) a brièvement réagi à la possibilité d’élections anticipées en avril prochain. Les marchés du crédit restent d’une remarquable stabilité malgré la fin de semestre qui fait parfois craindre des dégagements. Le crédit euro IG s’échange à 65 pb contre swap et l’iTraxx crossover se maintient sous le seuil de 250 pb malgré un rebond de la volatilité des actions, liée aux valorisations tendues des valeurs de technologie (Asie, Etats-Unis).

Axel Botte

Marchés financiers